最新一期《全球金融中心指数》报告显示香港保险业继续蝉联第一。

如今面对当下市场波动、汇率震荡、地缘冲突等,香港保险业未来如何发展才能破局,下一个趋势又是什么?

从最近的RBC监管升级,到高净值客户用脚投票,再到头部保险公司的产品逻辑转向,所有信号都指向同一个方向:

“稳健”正在取代“高预期回报”,将成为香港保险未来的关键词。

监管定调:RBC升级,逼着全行业“稳”下来

想象两家保险公司:

一家保守,主配政府债券;

另一家激进,大量投向私募股权和高波动资产。

过去的监管框架下,两者计提的资本金几乎一样——这就像让一个稳健行路的人和一个在悬崖边奔跑的人,穿上同样重的护具。结果显而易见:激进者更有优势,行业往高风险倾斜。

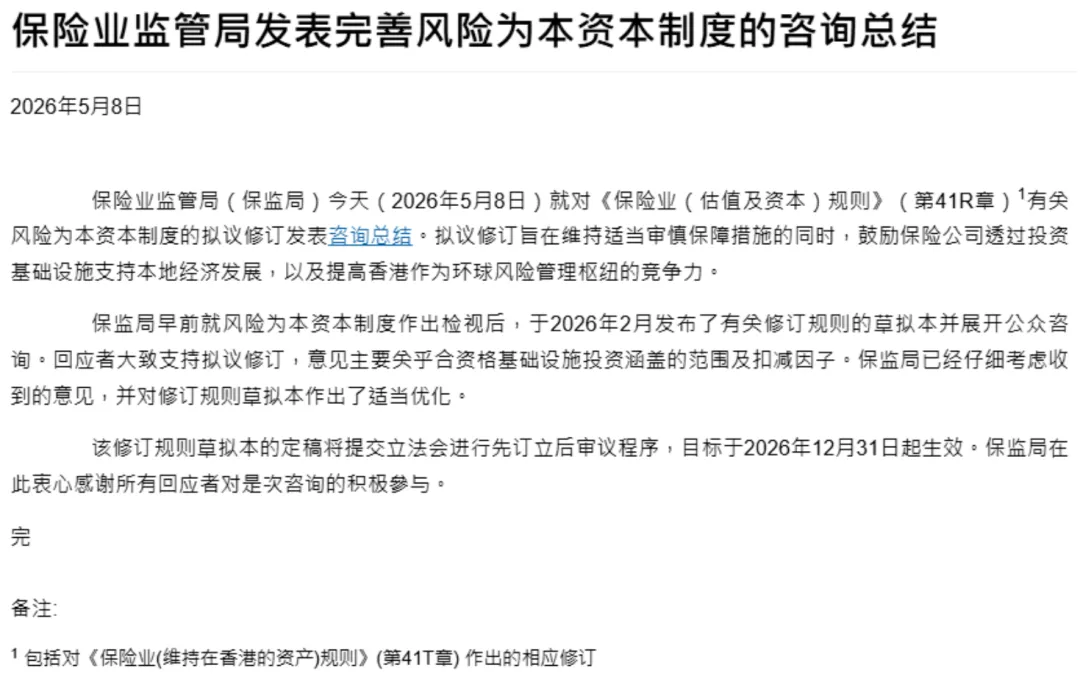

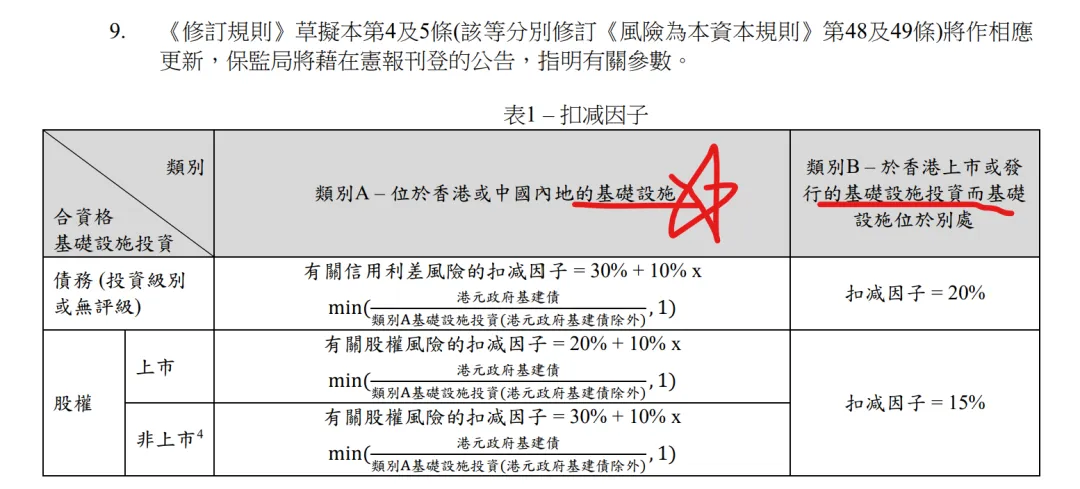

这种“规则为本”的模式,在2026年5月被改写。香港保监局发布《风险为本资本制度(RBC)修订咨询总结》,2027年生效。新规核心:风险越高,安全垫要越厚。

差异化指引:

期限长、非保证分红占比高的保单,资本金要求大幅增加——产品越“飘”,代价越大。

投向长期稳定现金流的基建或绿色能源,资本计提比例下调20%-30%——监管用资本成本引导资金流向“稳健”资产。

加密资产按100%计提风险资本,严禁大规模进入。

这相当于给行业装上“自动稳定器”:任何用高风险换回报的行为,都会被更高的资本成本对冲。监管在制度层面摁住了冒进,逼着所有保险公司把“稳”字放在第一位。

香港保险正在进入一个“强监管、稳回报、高透明”的新时代。

产品逻辑转向:把“保证”写进合同里

监管在变,客户在变,产品自然也要变。

很多人看港险产品,喜欢比预期回报——这个最快达6.5%,那个可以第二年提取。但预期归预期,保证才是底线。

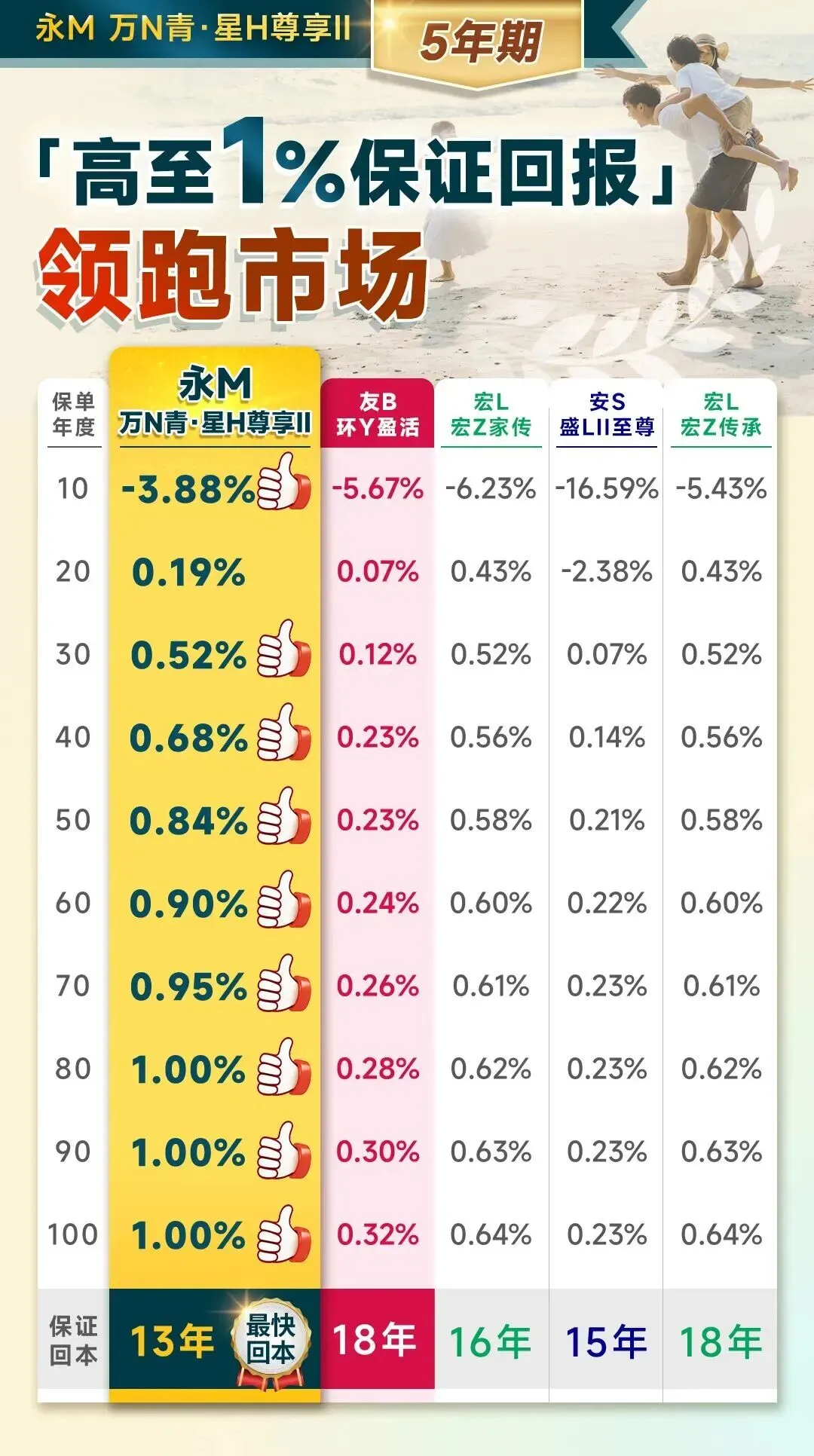

永M的产品逻辑,恰恰踩准了这个趋势。

它的“保证回报”是港险市场独一份的“兜底”:长期保证回报锁定1%。这不是给客户一个好看的预期数字,而是把一部分确定性直接写进合同里。

再看分红结构。

——一经派发即确定,哪怕后续市场波动也不会被收回。

还有一个细节:多元货币保单。

未来孩子在哪里读书、父母在哪里养老、家庭资产用什么币种支付,很多时候并不是今天就能完全确定的。

永M万N青·星H系列II保单中,美元、加元、人民币、迪拉姆、澳元5种核心货币的保证及预期回报相同,转换时不设调整基数——当客户未来面对不同币种需求时,不必因为换币而重新承受利益折损。

永M对“安全感”的理解,不是给客户一个高预期,而是把底线、锁定和选择权都提前放进产品结构里。

保证不是保守。保证是在市场不确定、人生也不确定的时候,让家庭安排还能继续往前走的底气。

限时福利,2Pay永续优惠扩展至人民币

6–7月,永M「万N青·星H系列II」带来双重福利:

2年缴与5年缴均可享高额保费回赠,外加保证预缴利率。

更重磅的是:2Pay的永续优惠(预缴保证利率)首次扩展至人民币保单,与美元同享每年5.0%的保证利率!

此外,5年缴优惠力度延续,最高可达约72%。

回过头来看,香港保险的未来趋势其实已经很清楚了——

监管在收紧激进风险,客户在用脚投票选择稳健,产品逻辑在从“高预期”转向“高保证”。

三个维度,指向同一个方向:稳健。

这也印证了香帅在今年5月香港共潮生活动上说的那句话:

“今天市场最贵的东西,不是增长,而是安全。”

——END——