核心摘要

一、宏观分析

2025年我国宏观经济呈现结构性复苏态势,固定资产投资整体承压,房地产开发投资降幅扩大、传统基建投资小幅下滑,但制造业转型升级、设备更新改造政策持续发力,成为采矿冶金机械行业核心支撑。全年依托“两新”“两重”政策落地推进,工业领域设备更新、数字化改造需求持续释放,有效对冲了下游传统行业需求疲软的压力,推动采矿冶金机械行业经营效益较2024年明显回暖。

从行业产业链来看,采矿冶金机械作为专用机械核心细分领域,上游对接钢材、核心零部件等原材料,下游覆盖矿山开采、冶金加工、基建工程等核心领域,行业景气度高度依赖下游固定资产投资与存量设备迭代。2025年传统采矿、冶金行业新增投资放缓,但存量老旧设备淘汰、智能化数控设备升级需求旺盛,叠加高端装备国产替代加速,行业结构化增长特征显著。

政策端持续释放利好,《机械工业数字化转型实施方案(2025—2030年)》《机械行业稳增长工作方案(2025—2026年)》等政策落地,明确推动矿山、冶金领域机械设备数字化、智能化升级,支持高端冶金采矿装备产业化应用。同时大规模设备更新政策持续落地,工业领域低效落后采矿冶金设备加速出清,为行业存量替换市场提供充足空间。此外,行业高技术产品出口增速亮眼,高端采矿装备、冶金智能设备海外订单增长,对冲了国内传统需求下行压力。

整体而言,2025年采矿冶金机械行业告别普惠式增长,进入结构优化、存量迭代、高端突围的发展阶段,智能化、绿色化、高端化成为行业核心发展主线,头部企业凭借技术、规模、渠道优势持续受益,中小尾部企业竞争压力加剧,行业分化持续加剧。

二、行业[1]上市公司数量、股本与市值

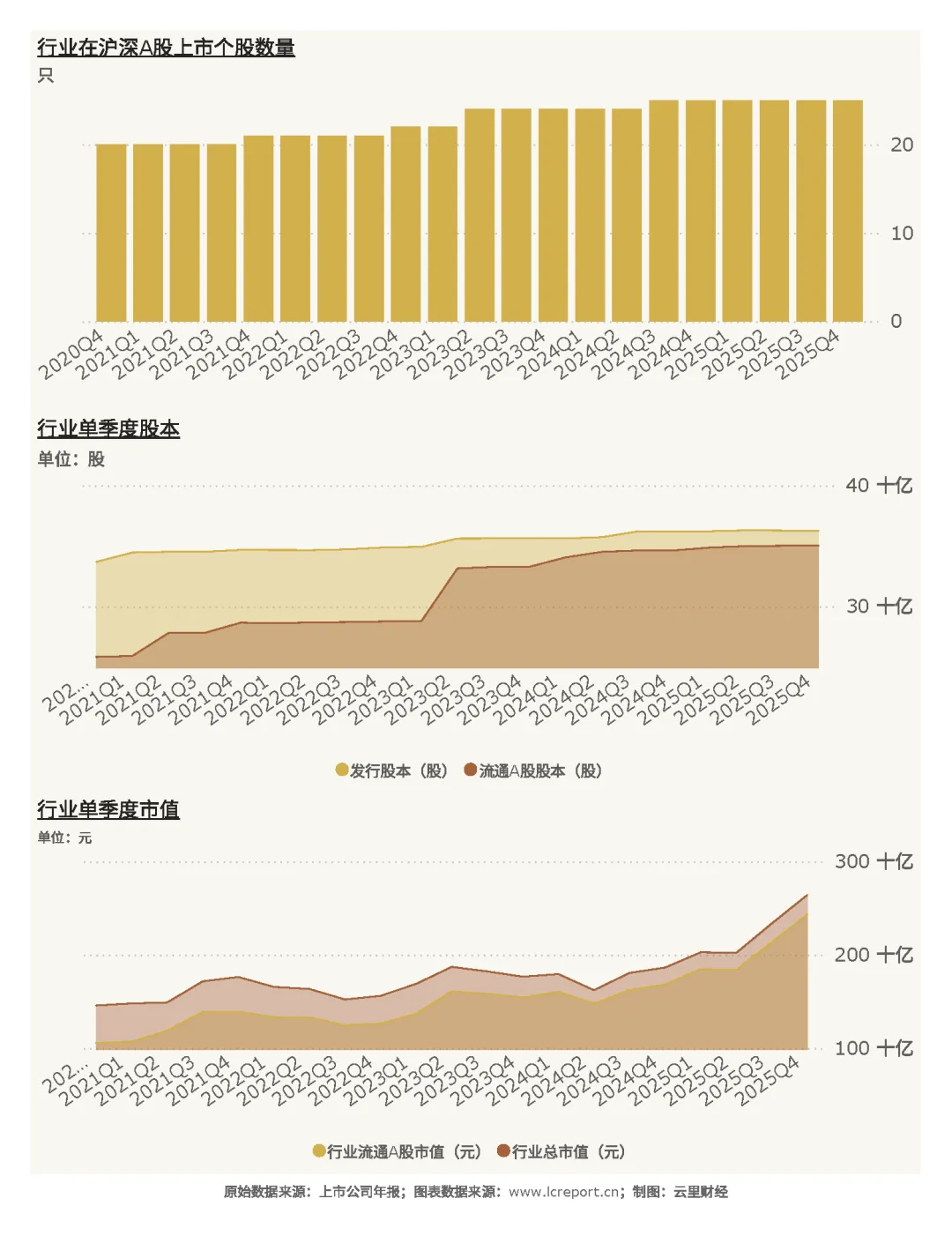

截止至2025Q4季度,采矿冶金机械业[2]共有沪深A股上市公司[3]25家,流通A股的股本为350.21亿股,流通市值为2,432.89亿元,行业上市主体规模稳定,资本市场认可度持续提升。

从年度增长维度来看,2021-2025年五年周期内行业资本扩容态势显著,周期内总发行股本增加7.66%,总市值大幅增幅81.30%;流通A股股本同比增加35.55%,流通A股市值增幅高达130.54%,流通盘扩张与市值翻倍增长,反映出资本市场对行业高端转型、盈利修复的正向预期。

以五年为周期(2021Q1-2025Q4),采矿冶金机械业股权融资活动常态化,五年累计发生股权融资15次,涵盖首发、增发配股、可转债多种融资方式,募资总额达97.43亿元。

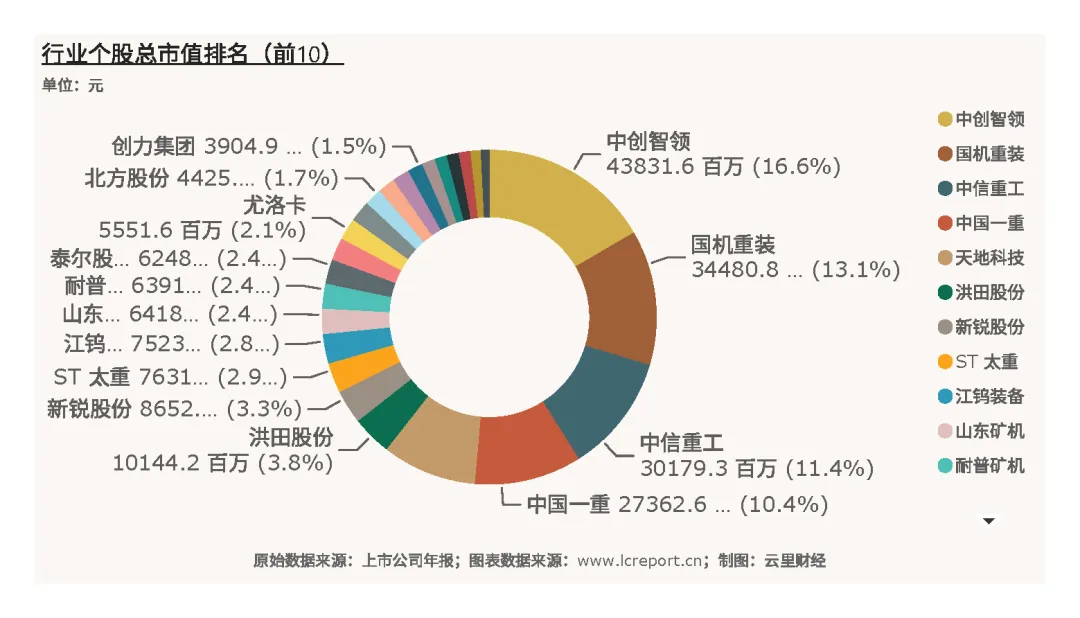

个股市值梯队分化极为明显,截止2025Q4,行业总市值龙头为中创智领(601717),单股市值达438.32亿元,凭借全产业链布局、高端产品矩阵稳居行业首位;总市值最低个股为美腾科技(688420),市值仅21.11亿元,首尾市值差距悬殊,体现行业头部集聚效应。整体来看,行业千亿市值企业空缺,多数个股集中于中小市值区间,细分龙头成长空间充足。

三、行业估值

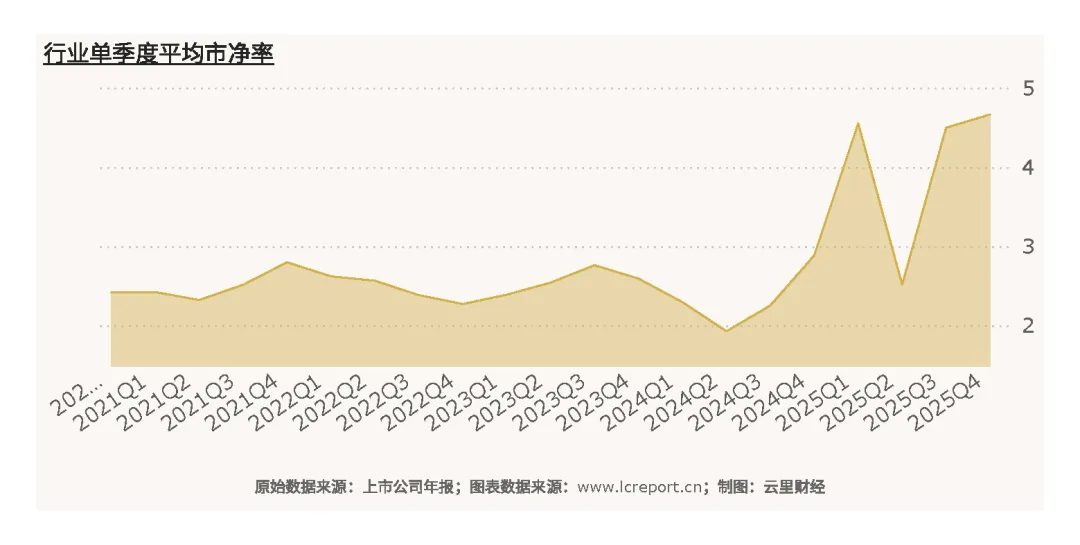

2025年Q4季度,采矿冶金机械行业估值实现有效修复,行业整体市净率[4]为4.66倍,显著高于历史平均市净率3.21倍,虽然仍低于历史最高市净率8.37倍,但估值已处于历史中枢上方、高位下方区间,具备进一步修复空间,市场对行业未来盈利持续性形成乐观预期。估值上行核心逻辑源于行业盈利大幅回暖、智能化转型落地及政策红利持续释放。

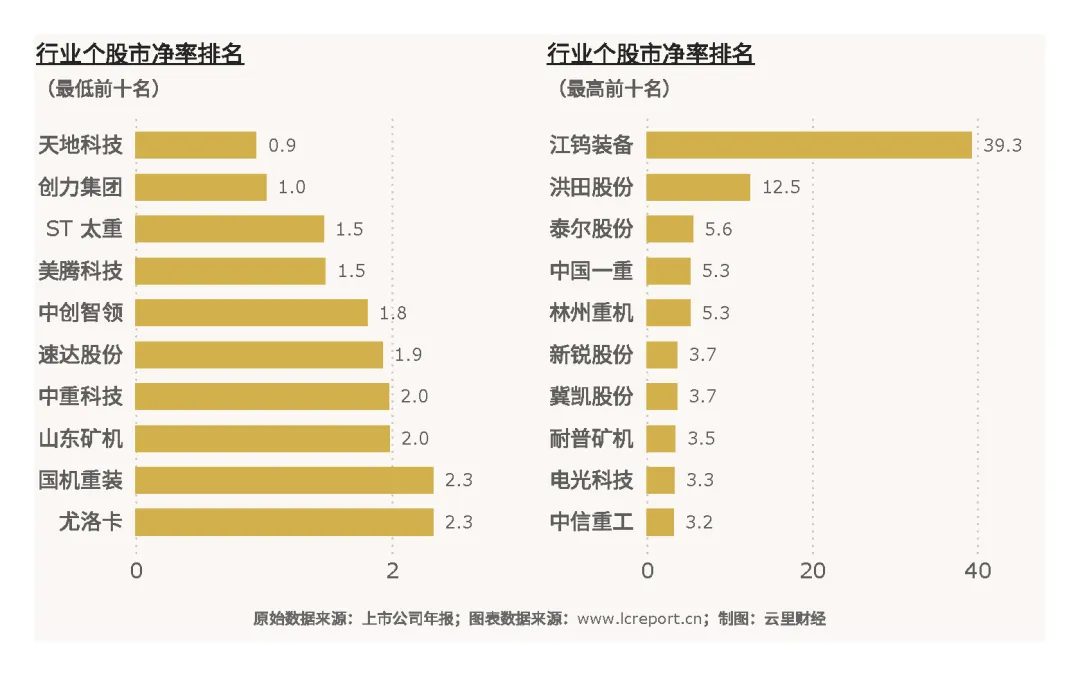

个股估值呈现极致分化,估值梯队差距极大。当季行业有1只破净股[5],也即天地科技,市净率0.94倍;而江钨装备(600397)估值领跑全行业,当季市净率高达39.30倍。整体来看,高端赛道、技术领先个股估值溢价显著,传统低端设备企业估值承压。

四、行业盈利能力

(1)营业收入

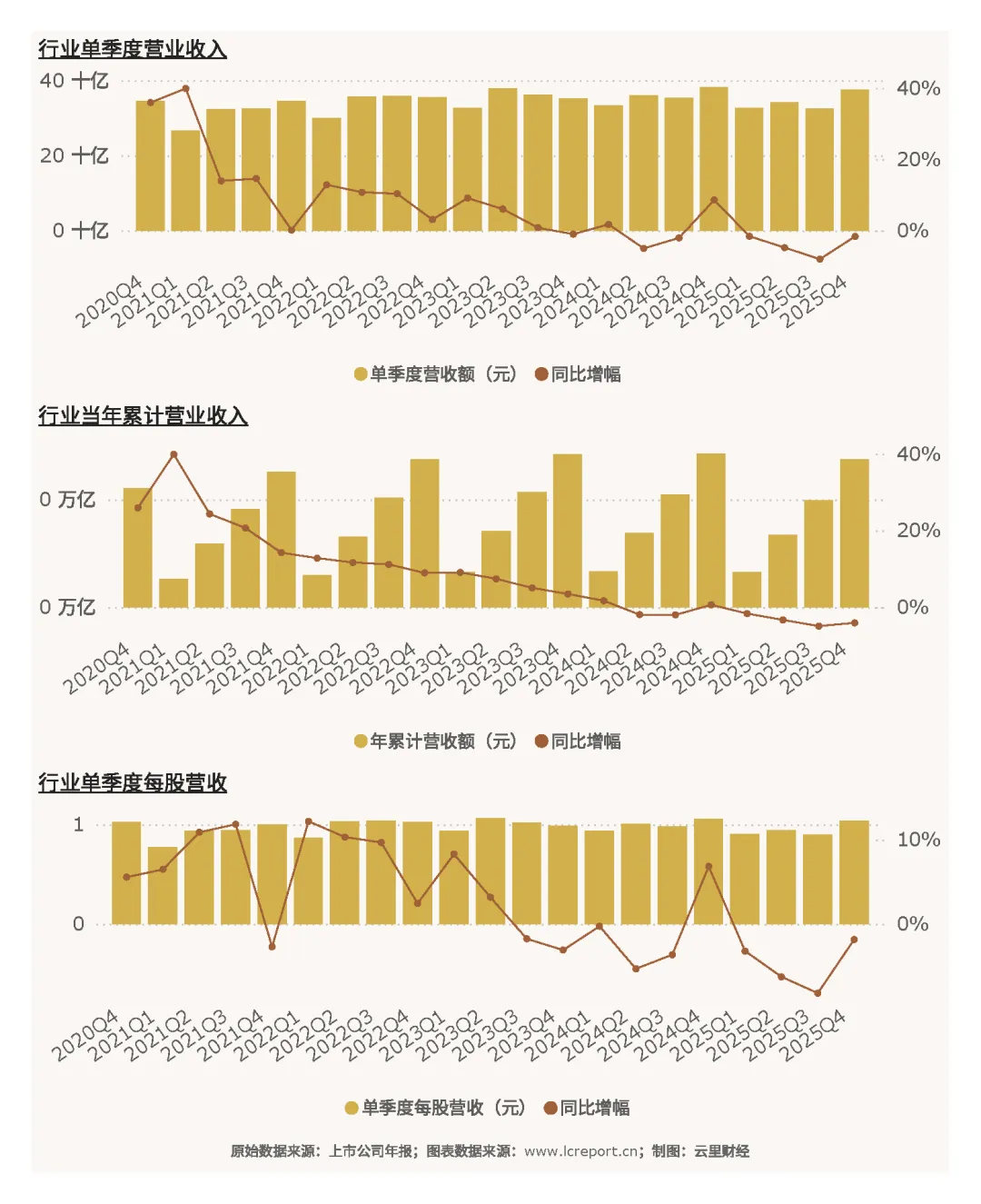

2025年Q4行业营收端小幅承压,整体呈现季度、全年双降格局。单季度行业合计实现营业收入375.92亿元,同比下降1.67%;2025年前4个季度累计营业收入1371.60亿元,同比下降4.03%;当季每股营业收入1.04元,同比下降1.85%。营收下滑核心原因是下游传统采矿、冶金行业新增投资疲软,低端设备需求收缩,抵消了高端智能设备的营收增量。

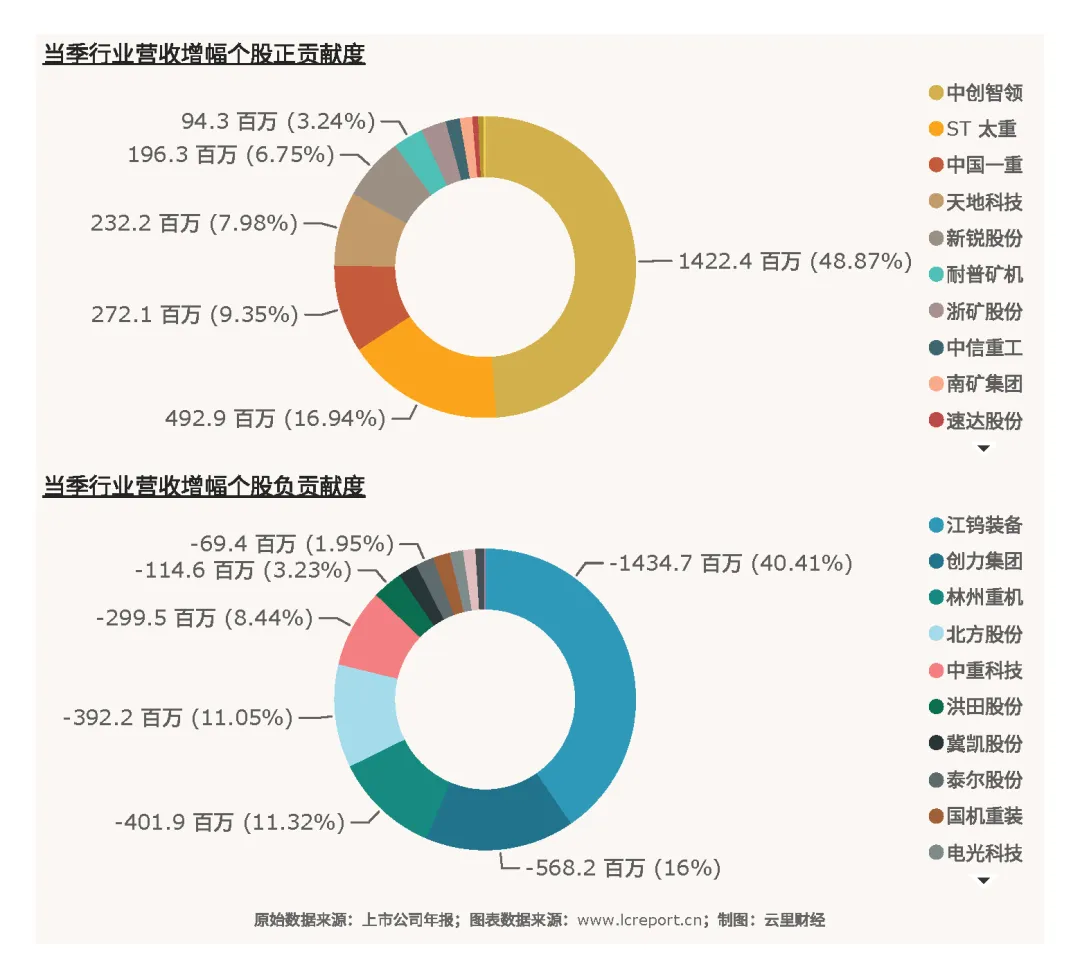

从营收贡献结构来看,行业营收增量主要来自中创智领、ST 太重、天地科技等头部国企,依托大型成套设备订单、海外业务布局实现正向贡献;而江钨装备、林州重机、创力集团等企业营收拖累明显,行业营收分化格局固化。

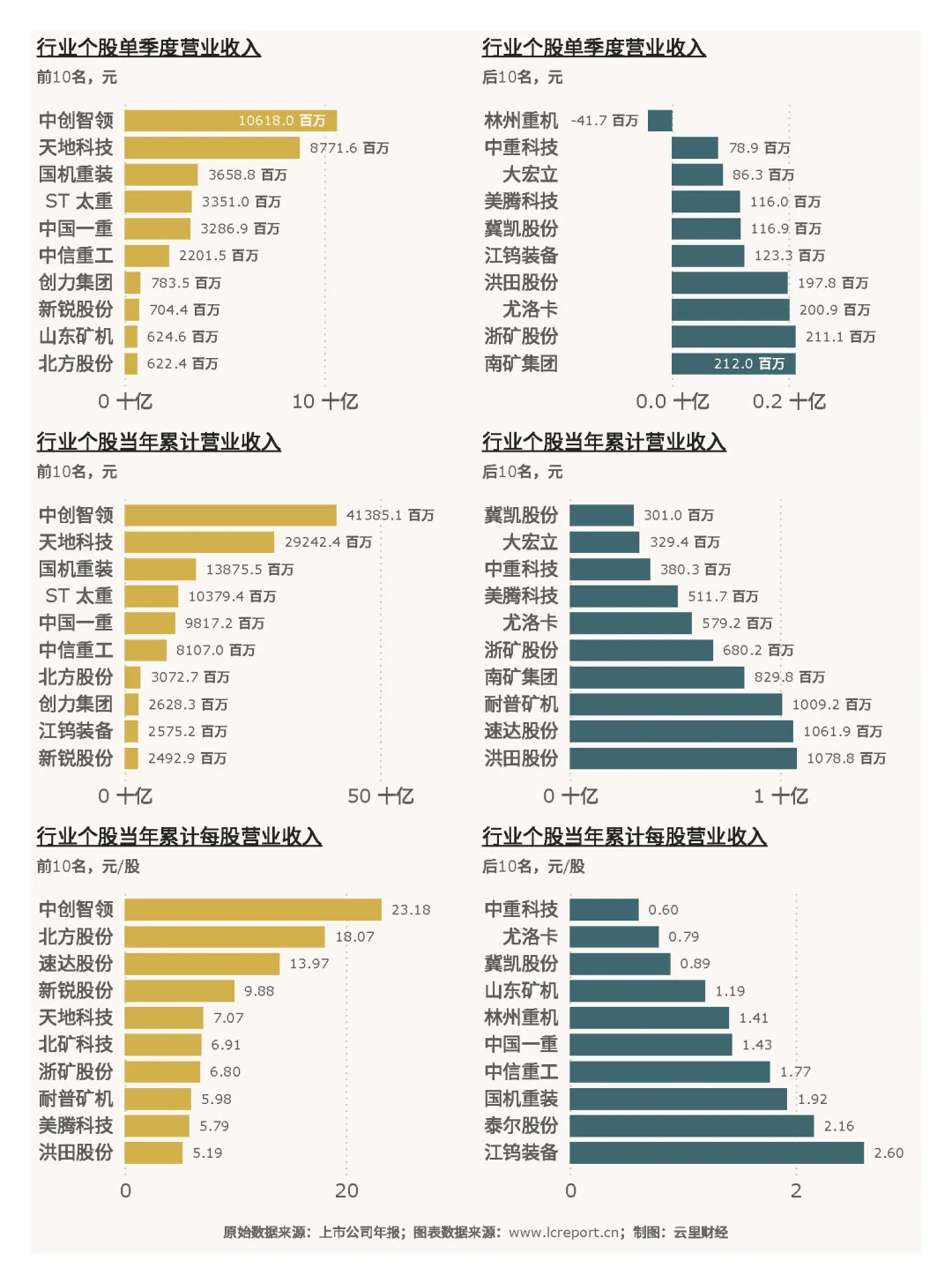

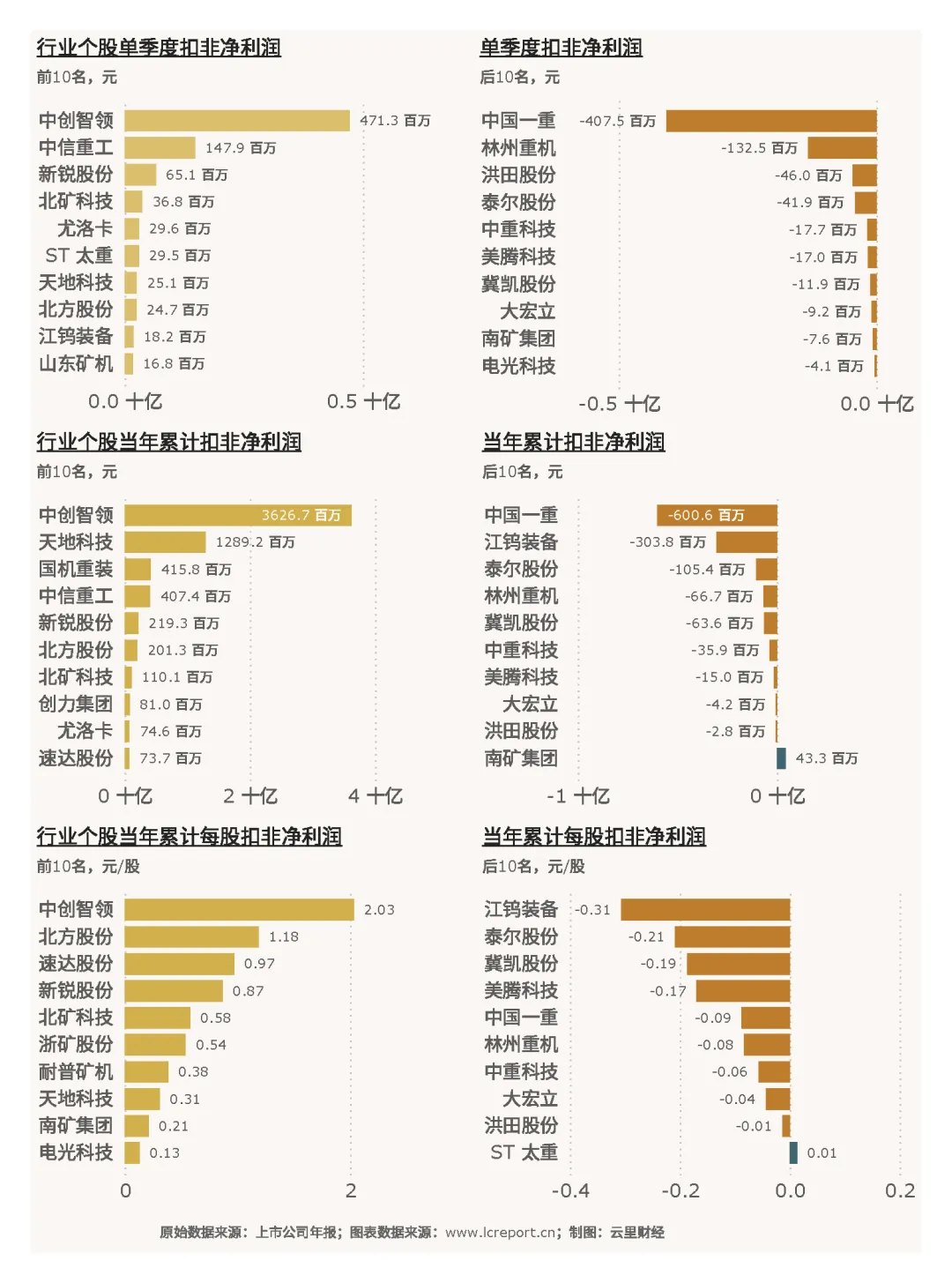

2025Q4单季度维度,中创智领以106.18亿元营收位居行业第一,是行业绝对营收龙头;林州重机单季营收-0.42亿元,为行业唯一营收负值标的,行业单季度个股平均营收15.04亿元。全年累计维度,中创智领累计营收413.85亿元,遥遥领先行业;冀凯股份累计营收3.01亿元,为全年营收最低标的。单股效益层面,中创智领单季每股营收5.95元/股位居首位,林州重机每股营收-0.05元/股垫底,个股经营效率差距显著。

(2)盈利能力

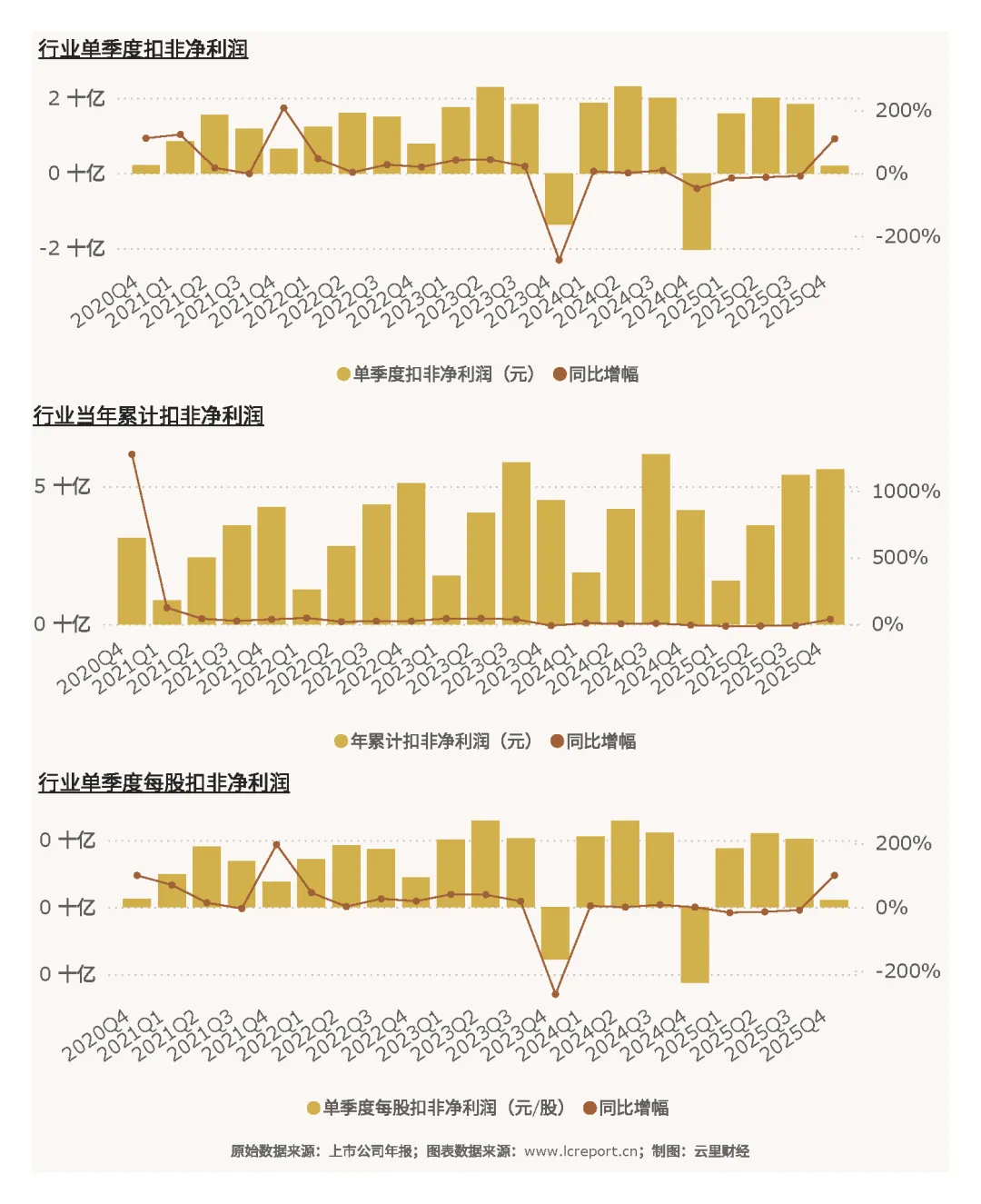

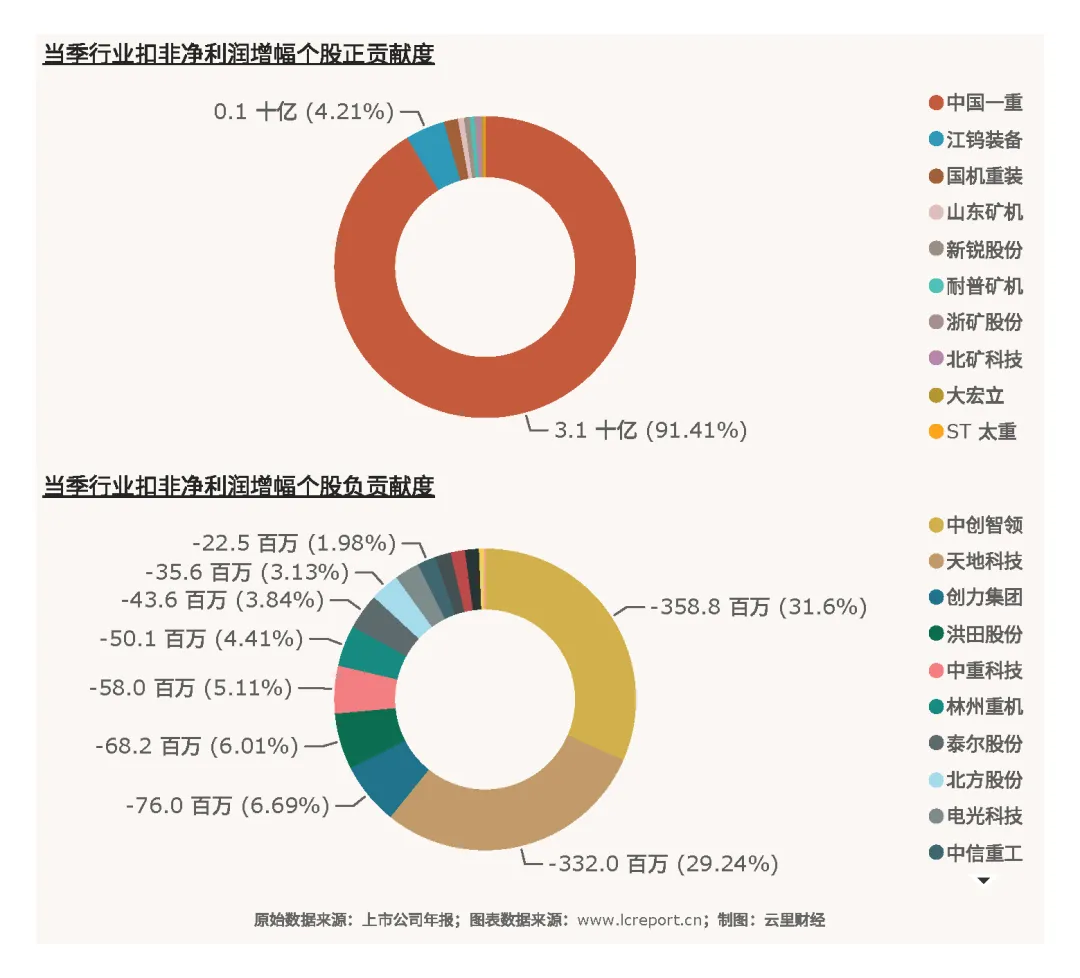

2025年行业盈利端实现大幅反转,增速远超营收,盈利改善逻辑清晰。2025Q4单季行业实现扣非净利润1.96亿元,同比大幅增长109.60%,实现业绩翻倍增长;全年累计扣非净利润56.06亿元,同比增长35.80%;单季每股扣非净利润0.0054元,同比增长100.00%,盈利边际改善效果显著。盈利高增主要得益于产品结构升级、高端高毛利产品占比提升、原材料成本回落及规模效应凸显。

行业扣非净利润增量高度集中于头部龙头,中创智领、天地科技、新锐股份等企业为行业盈利核心贡献主体,多数中小微企业盈利增量有限,部分企业仍处于亏损状态。

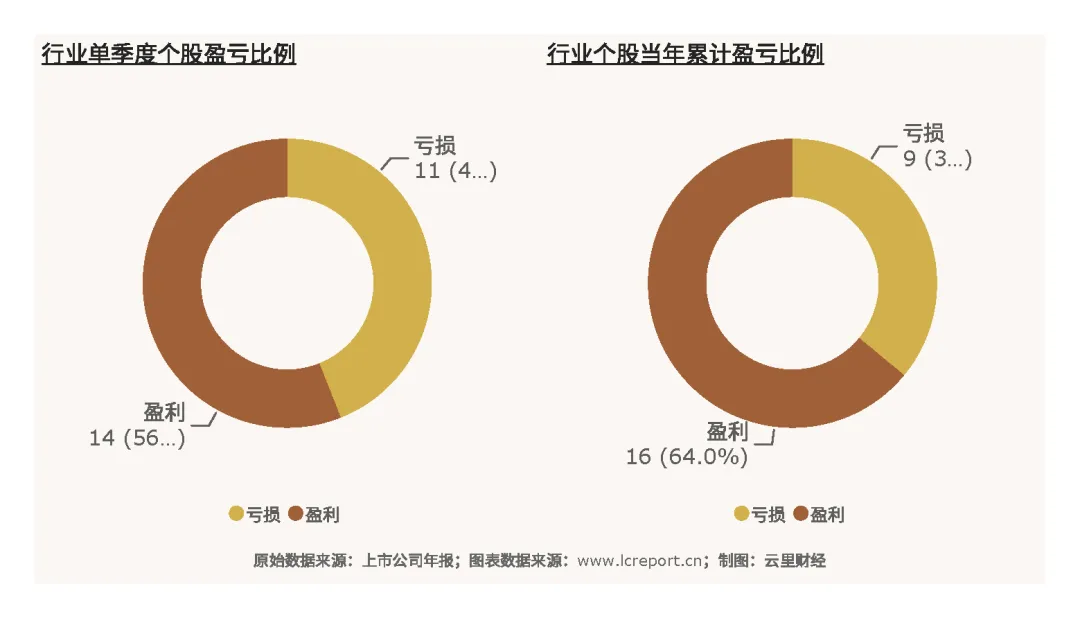

盈利覆盖面方面,2025Q4行业25家上市公司中14家实现盈利,整体盈利覆盖率过半,但仍有超四成企业亏损,行业经营分化尚未缓解。

2025Q4单季中创智领扣非净利润4.71亿元,包揽行业大部分利润;中国一重单季亏损4.08亿元,为行业最大亏损标的,行业单季平均扣非净利润仅0.08亿元。全年维度,中创智领累计扣非净利润36.27亿元,成为行业盈利核心支柱;中国一重全年累计亏损6.01亿元,江钨装备、泰尔股份等尾部企业持续亏损。每股盈利层面,中创智领全年每股扣非净利润2.03元/股领跑行业,江钨装备-0.31元/股垫底,个股盈利质量差距显著。

(3)盈利质量

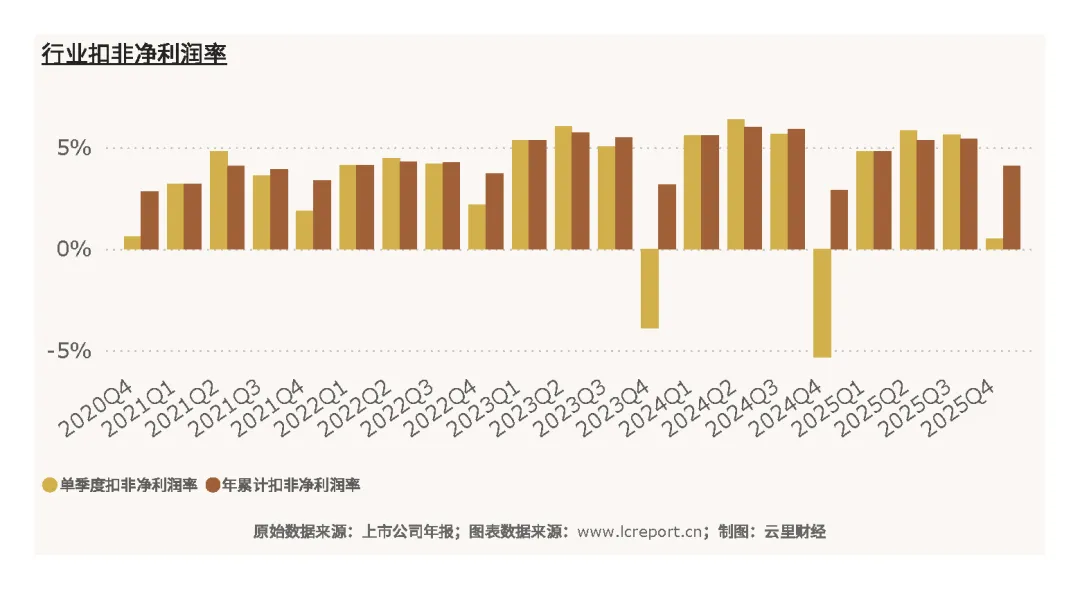

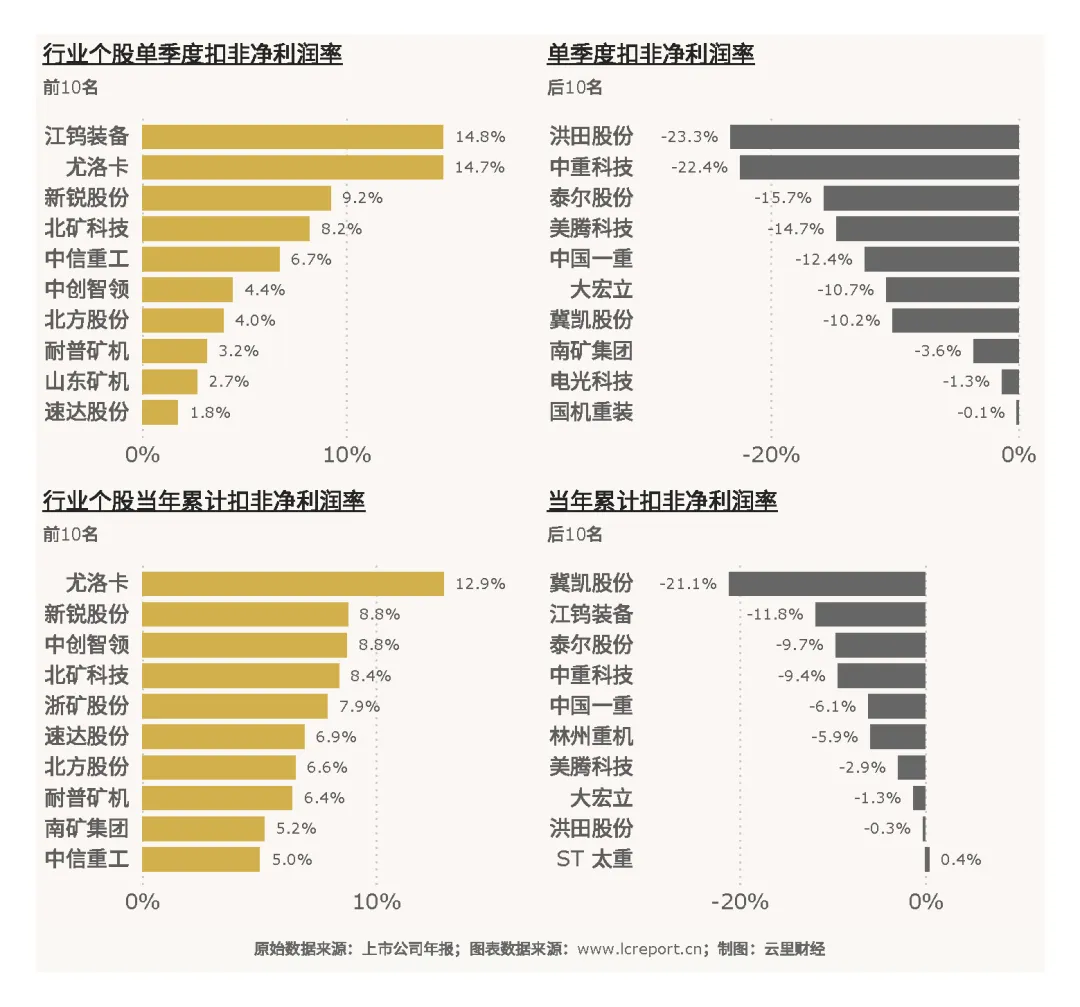

2025年行业盈利质量稳步修复,季度盈利韧性突出。2025Q4行业平均扣非净利润率0.52%,受部分企业短期亏损拖累处于低位;不过全年累计扣非净利润率为4.09%,较往年有所提升,反映行业整体盈利稳定性、可持续性增强,规模效应与产品结构优化成效显现。

不过以扣非净利润率为标准,个股盈利能力均行对平庸。2025Q4季度盈利能力最强的江钨装备单季扣非净利润率也仅14.8%;而末尾的洪田股份单季净利率-23.3%,盈利承压明显。整体来看,头部高端装备企业净利率相对略高,传统低端设备、中小民营企业净利率普遍偏低甚至为负,盈利质量分层清晰。

(4)主营业务盈利能力

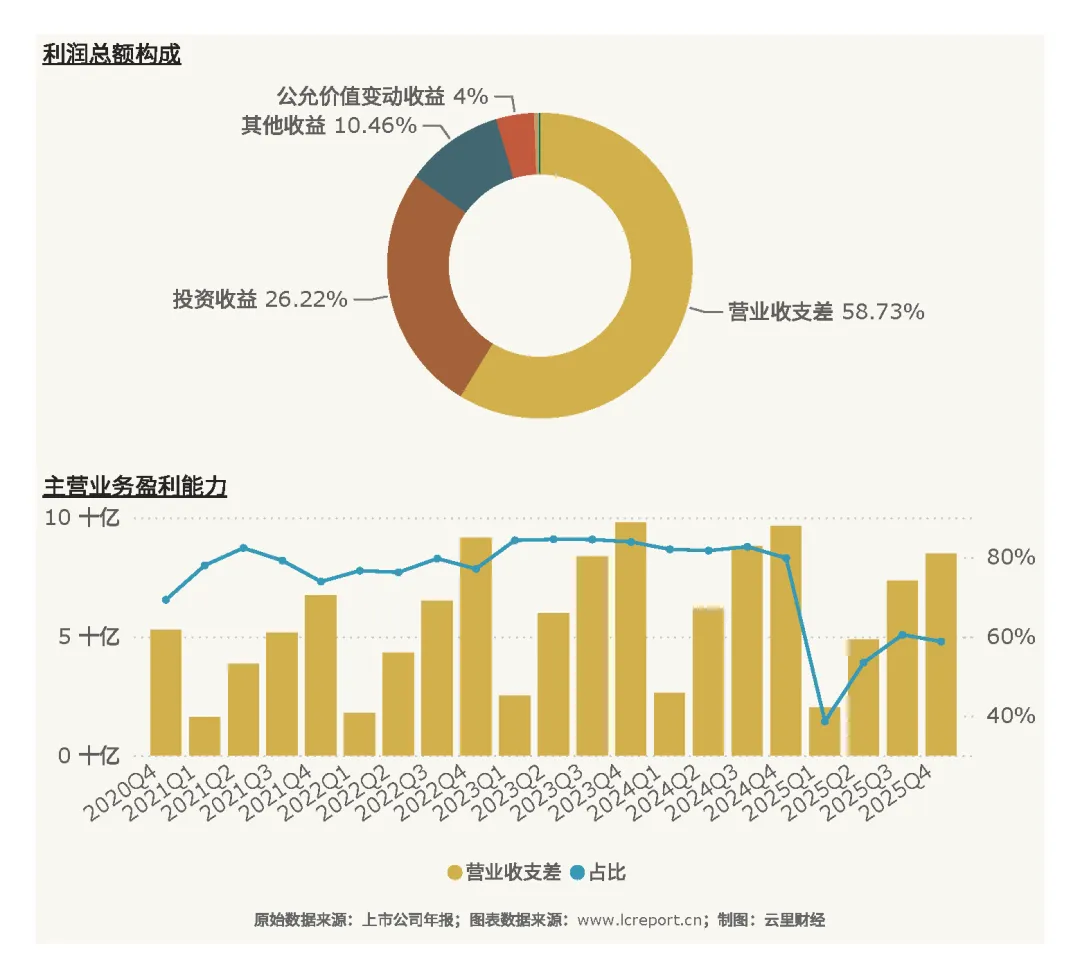

以营业收支差[6]作为核心评估指标,2025Q4采矿冶金机械行业营业收支差84.75亿元,同比下降12.10%,主要受传统主营业务收入收缩影响;该数值占行业全年利润总额的58.73%,仍是行业利润的主要来源,但占比甚低,其他补充收益还包括投资收益(占比近三成)和其他收益(以政府补助收益为主,占比10%)。

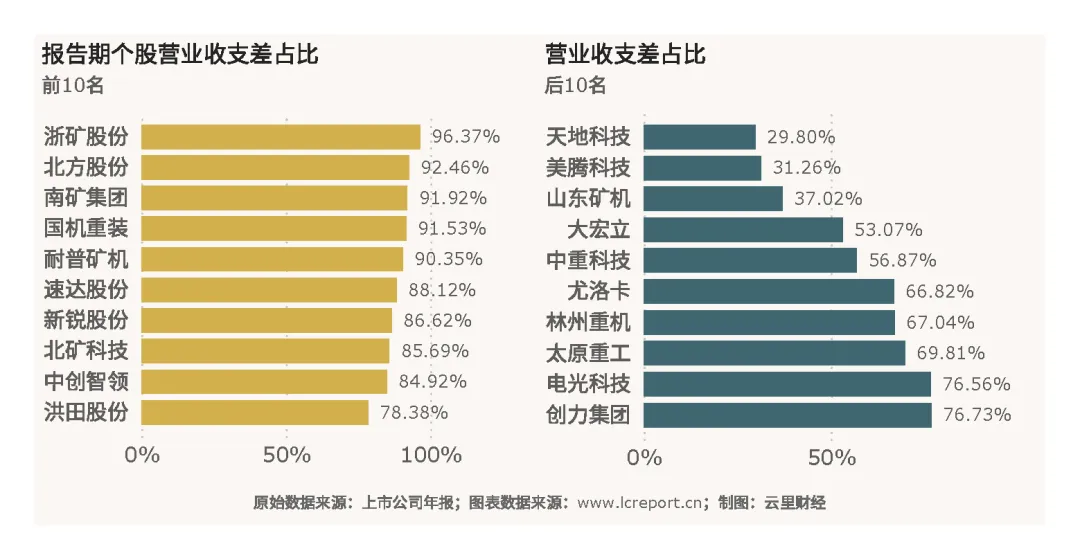

个股主营业务盈利能力差异显著,业务结构优劣直接决定盈利稳定性。浙矿股份主营业务竞争力最强,营业收支差占利润总额比例高达96.37%,利润高度依赖核心主业,经营稳定性极强;而天地科技占比仅29.80%,主业利润贡献度偏低,显然主业韧性不足。此外,江钨装备营业收支差为负值,主营业务持续亏损,依靠非主业业务维持经营,主业竞争力亟待提升。

(5)行业集中度

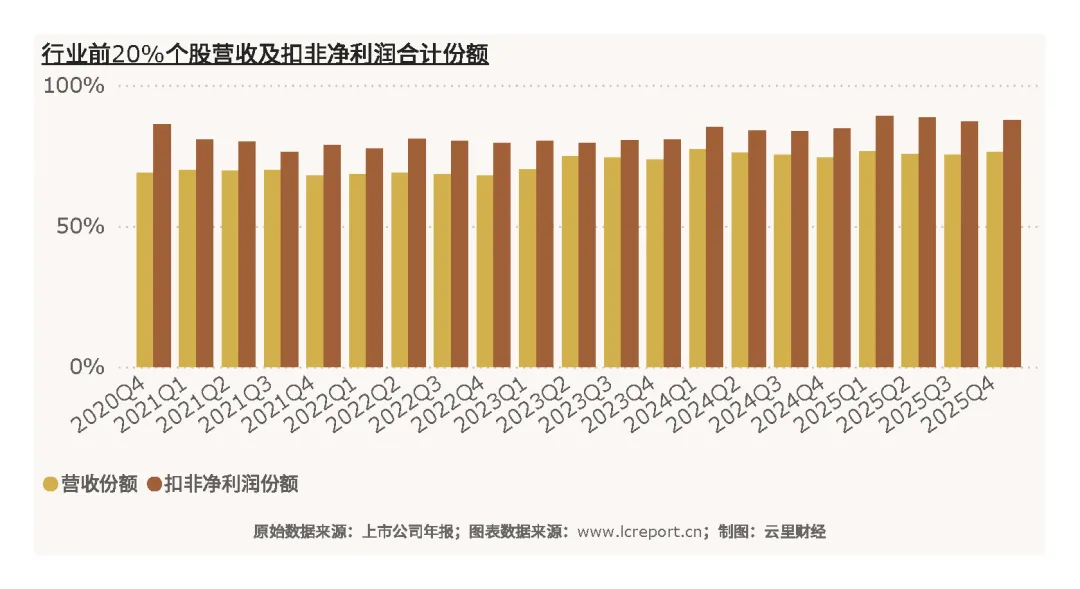

2025年采矿冶金机械行业头部集中趋势大幅强化,马太效应凸显。以全年累计营业收入为统计标准,行业前20%上市公司营收份额达76.33%,少量龙头包揽行业绝大部分营收;以全年累计扣非净利润为标准,前20%上市公司净利润份额高达87.57%,利润向头部集聚的特征更为明显。

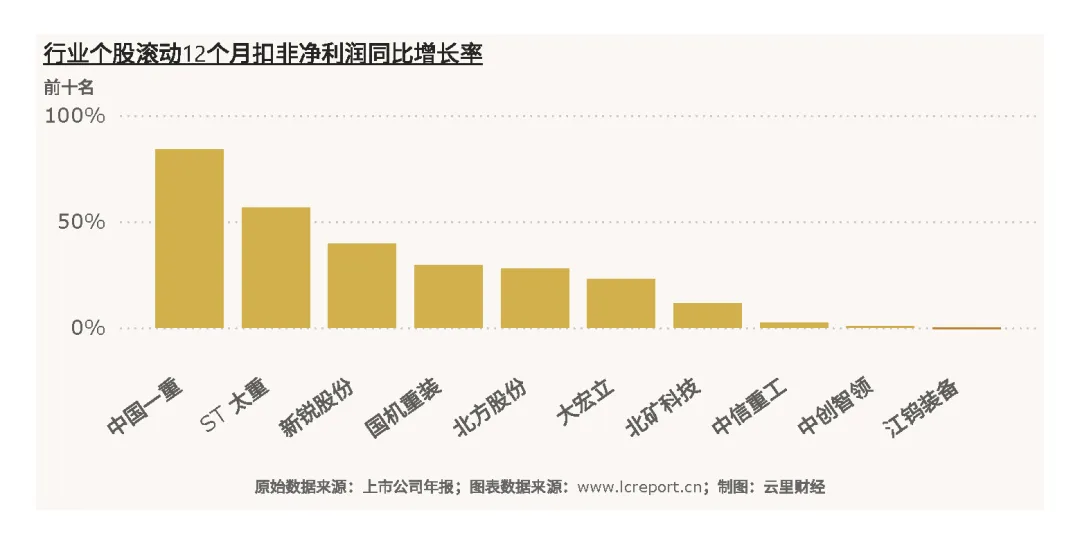

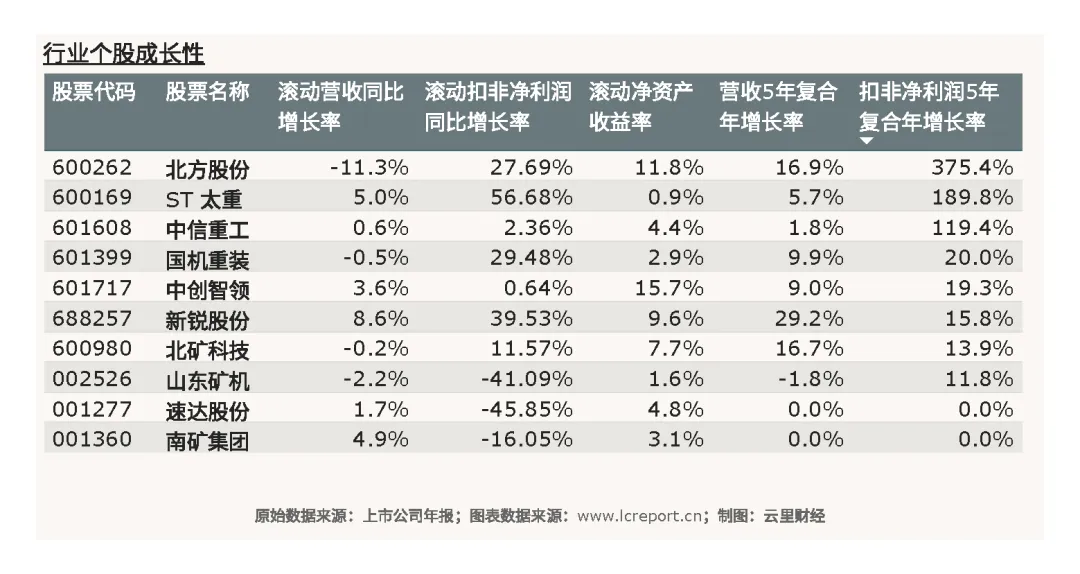

(6)个股成长性

短期成长性维度(滚动12个月扣非净利润同比增长率,剔除负值标的),行业个股成长能力分层明显。ST 太重成长性领跑行业,同比增速56.68%,传统国企转型智能化设备成效显著;林州重机增速-222.28%,短期业绩大幅下滑,成长性垫底。

长期成长性维度(五年扣非净利润复合年均增长率),行业分化格局进一步放大。北方股份以375.43%的复合增速位居行业第一,长期成长爆发力极强,核心受益于高端冶金采矿设备出口、技术迭代升级;创力集团五年复合增速-27.03%,长期业绩持续收缩,传统业务增长乏力、转型滞后。

整体来看,具备智能化、高端化、出口属性的企业长期成长性突出,固守传统低端设备、研发投入不足的企业持续落后,行业成长逻辑已完全切换至技术驱动、高端驱动。

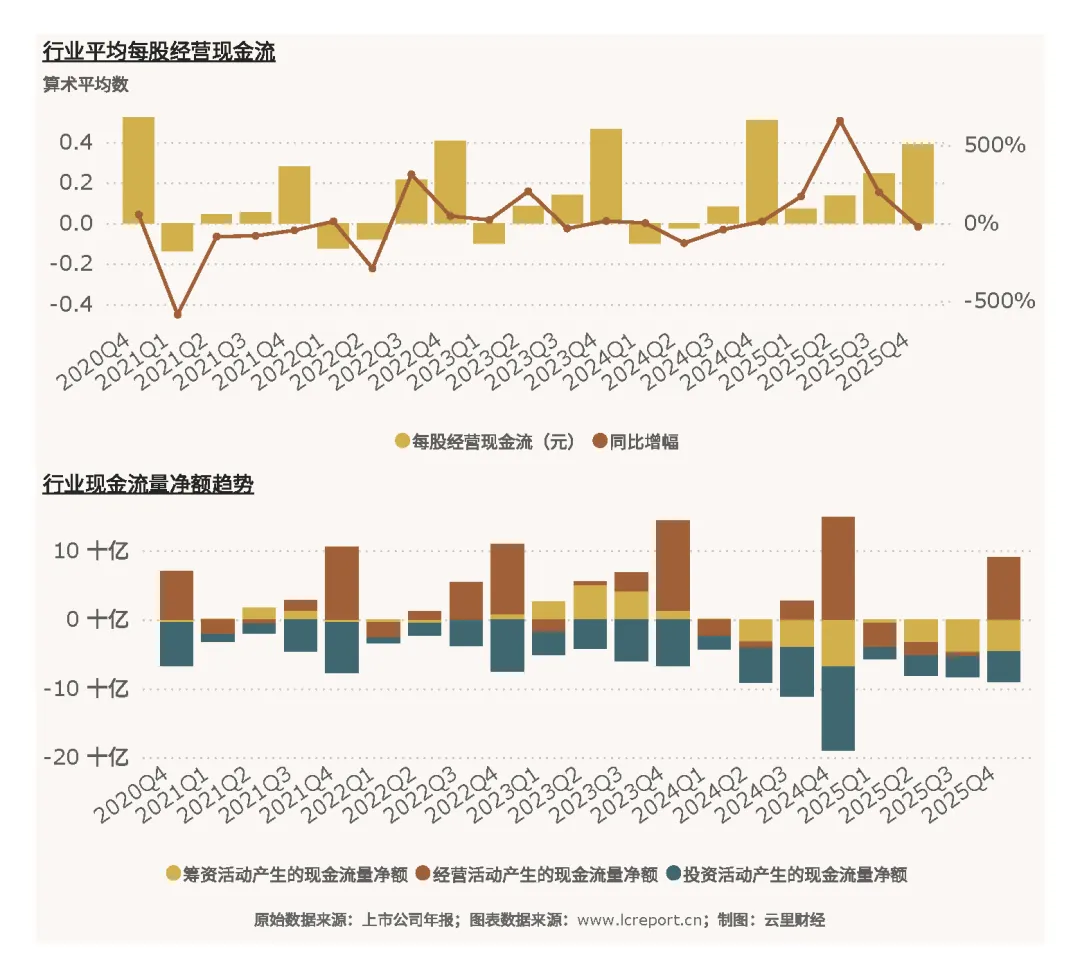

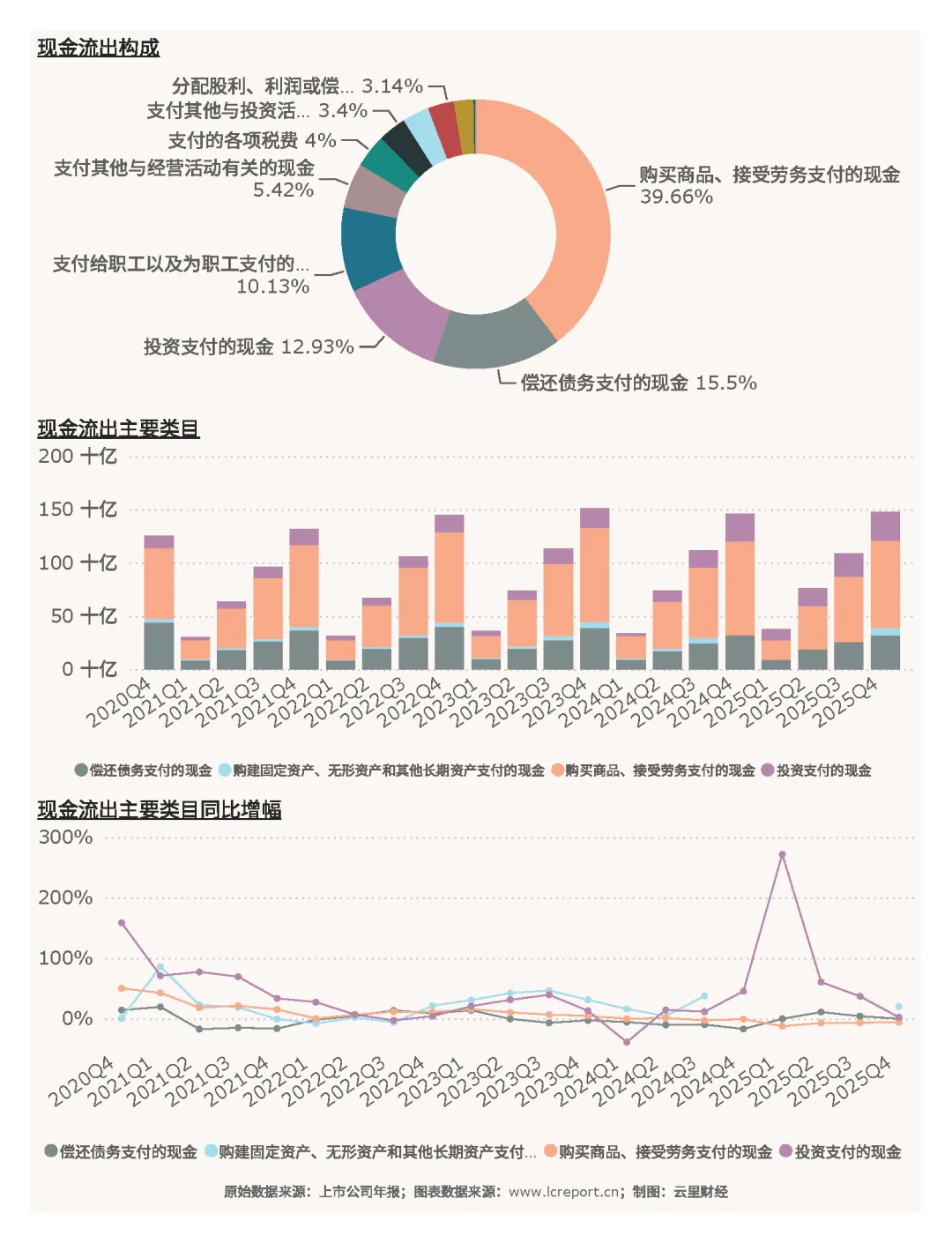

五、行业现金流

2025年Q4采矿冶金机械行业现金流保持稳健正向流入,行业经营韧性充足。当季行业平均每股经营现金流0.39元,延续正向流入态势,企业回款能力、资金周转稳定性较往年有所改善,盈利变现能力持续增强,有效对冲了部分企业营收下滑的压力。

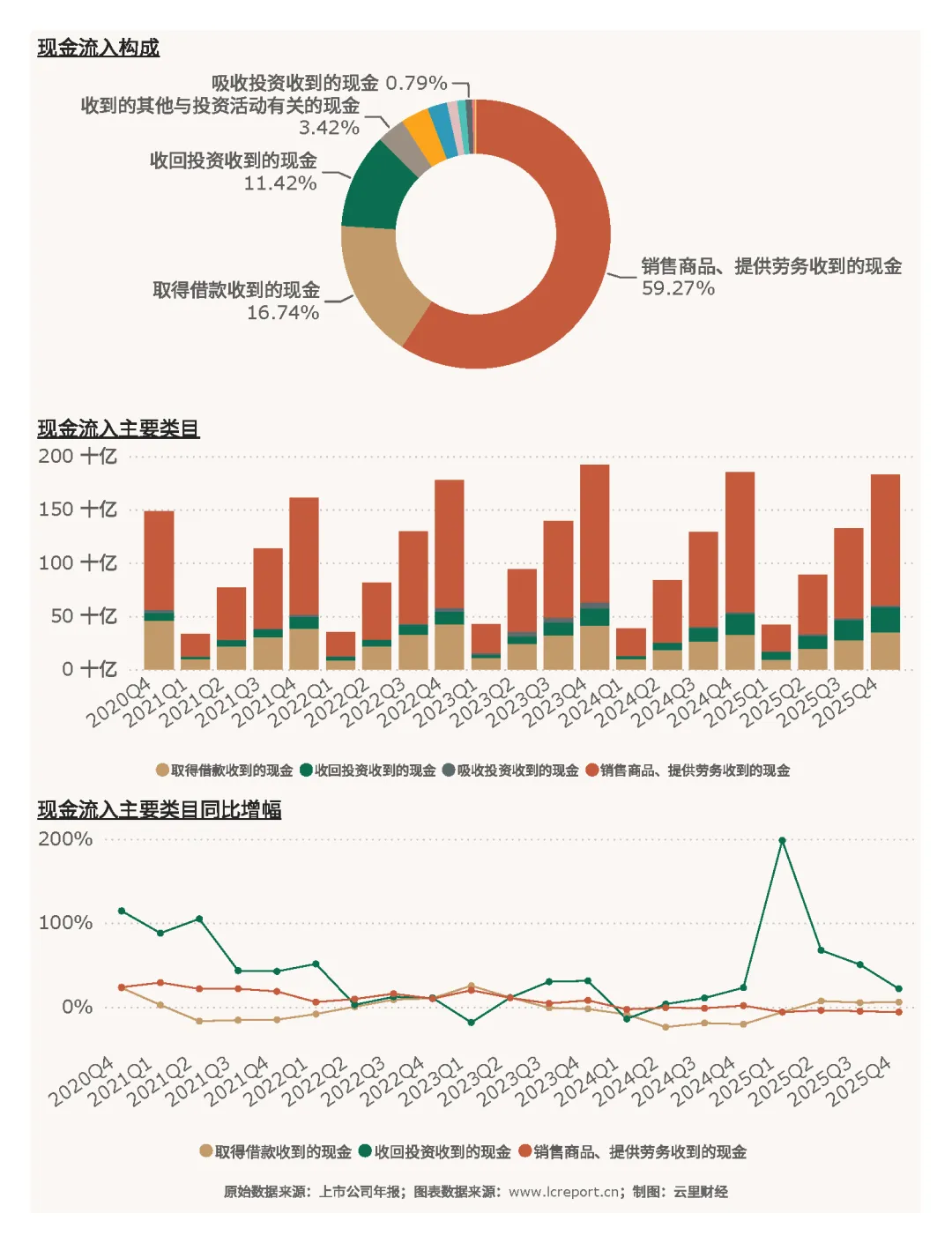

现金流入结构方面,行业核心流入仍以销售商品、提供劳务为主,叠加设备更新政策下预收款项增加、借款融资流入补充,整体现金流入规模稳定;高端设备订单回款质量优于传统设备,头部企业现金流入占比持续提升。

现金流出端主要集中在原材料采购、固定资产升级改造、研发投入及债务偿还。2025年行业企业加大数字化、智能化产线改造投入,购建长期资产支出有所增加,但整体现金流收支平衡,无大规模资金链压力。

六、资产与负债

(1)资产

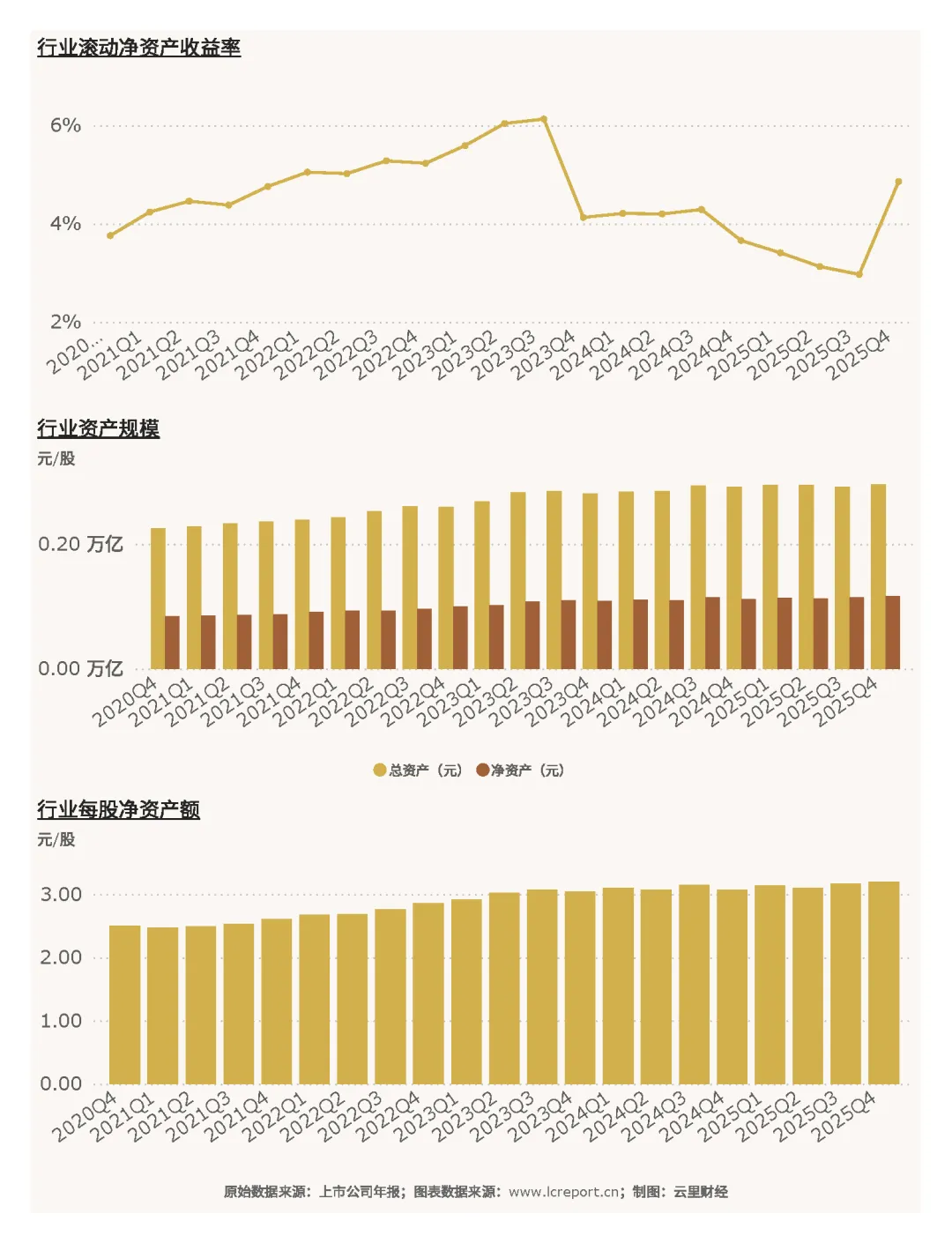

截至2025年Q4末,采矿冶金机械行业资产规模稳步增长,整体资产质量稳健。行业总资产达2955.37亿元,净资产1160.50亿元,净资产同比增长1.16%;行业每股净资产3.20元/股,滚动净资产收益率4.86%,资产盈利效率保持稳健,整体资产扩张节奏贴合行业转型节奏,无盲目扩张现象。

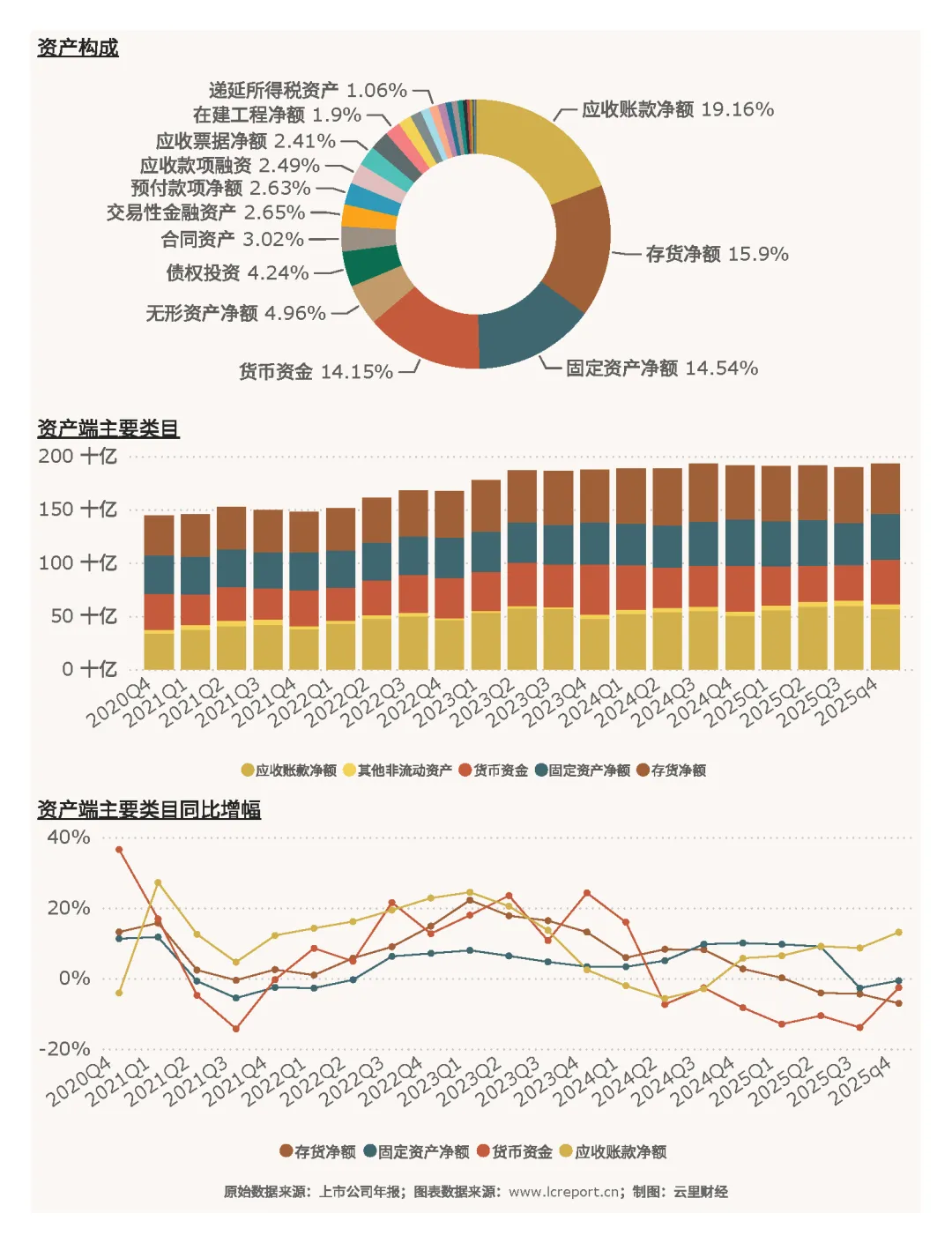

资产结构方面,行业资产以经营性流动资产、高端设备固定资产为主,无形资产、研发类资产占比持续提升,反映行业持续加码技术研发、推进产业升级,资产结构持续优化。

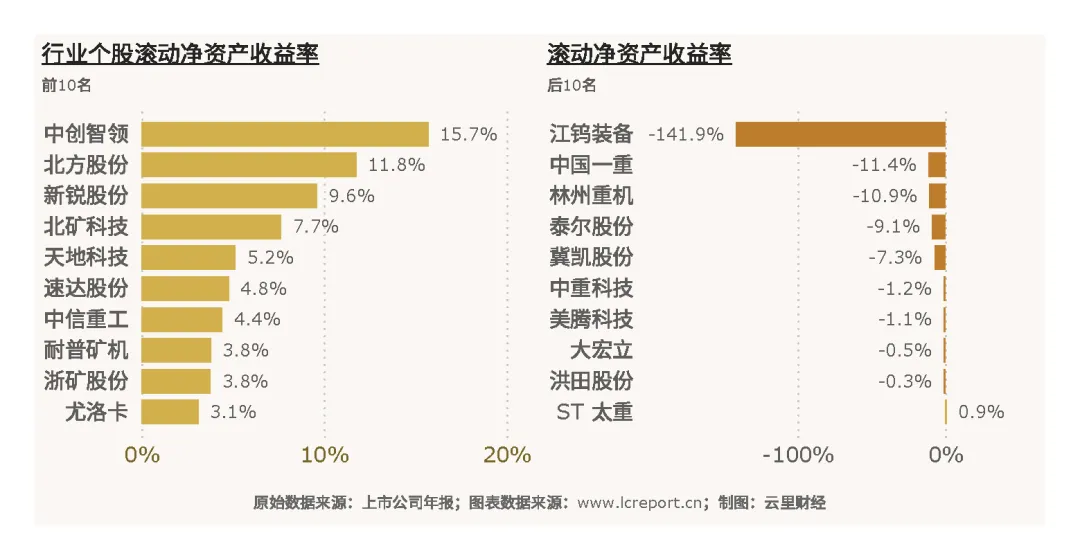

个股资产盈利效率差距悬殊,头部企业资产回报率显著领先。中创智领滚动净资产收益率15.72%,资产利用效率、盈利转化能力行业第一;江钨装备滚动净资产收益率-141.87%,资产减值、经营亏损导致资产回报率大幅为负,资产质量承压严重。

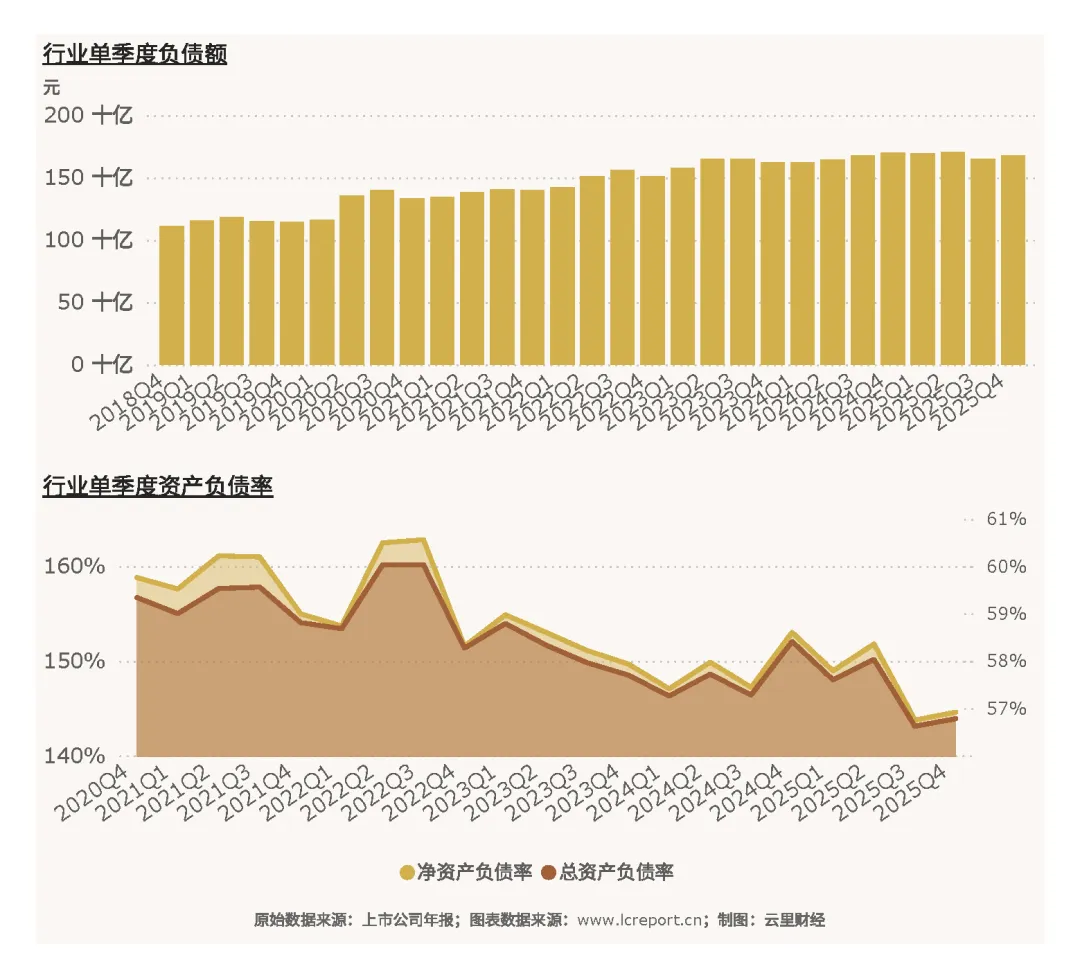

(2)负债

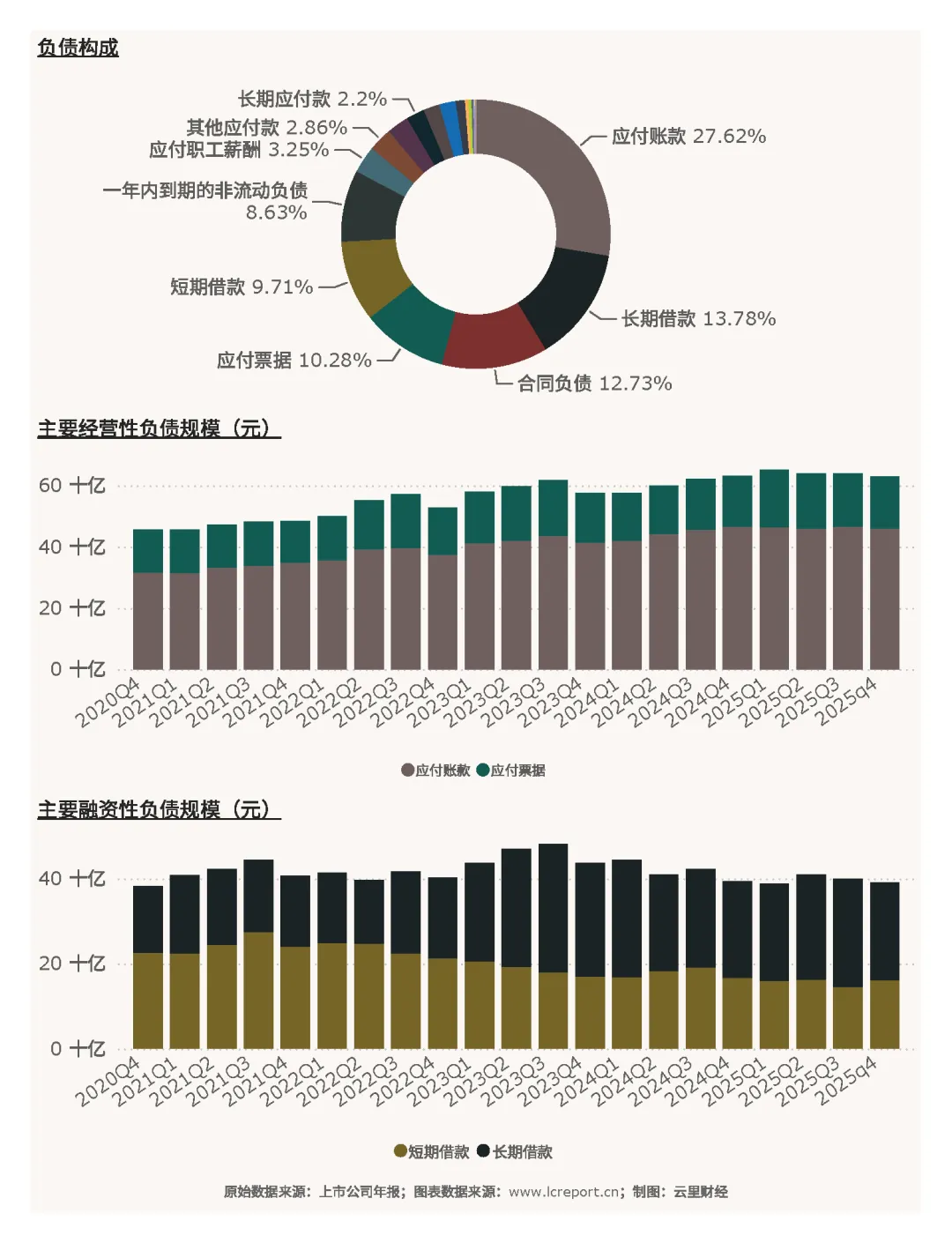

截至2025年Q4末,行业总负债1677.96亿元,整体总资产负债率56.78%,处于制造业合理区间,行业整体偿债压力可控,财务结构稳健,无系统性债务风险。

负债结构以经营性负债、短期融资负债为主,长期负债占比偏低,负债结构合理,适配行业生产经营与设备迭代节奏,财务风险整体可控。

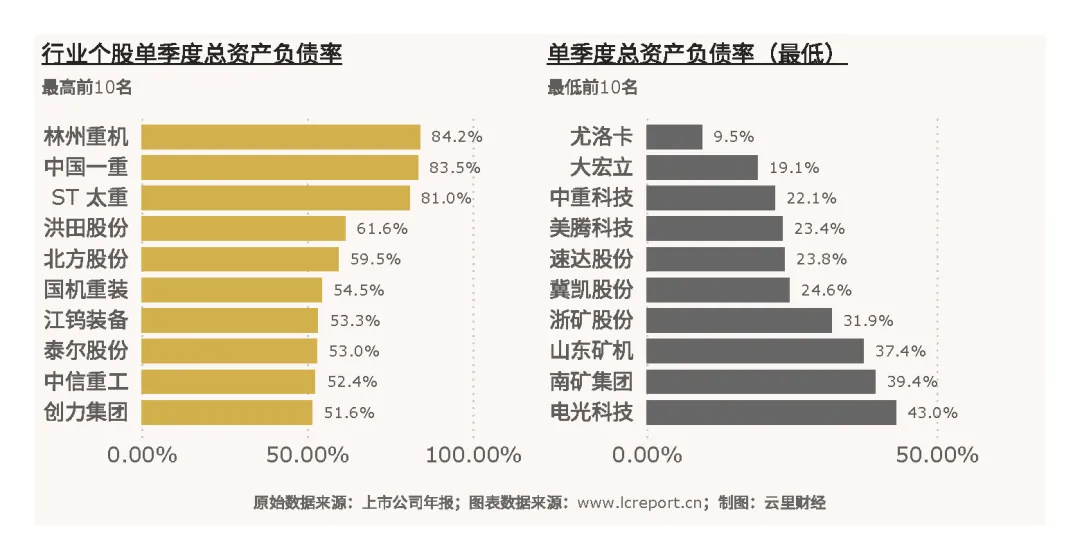

个股负债率分化明显,风险等级差异较大。林州重机总资产负债率84.20%,负债规模偏高,偿债压力较大,财务风险相对突出;尤洛卡负债率仅9.54%,财务结构极为稳健,资金储备充足,抗风险能力极强。整体来看,私营中小企业负债率普遍偏高,国有龙头企业财务结构更稳健。

七、行业总结

综合2025年Q4及全年数据,采矿冶金机械行业整体呈现营收小幅收缩、盈利大幅修复、结构持续优化、龙头优势固化的年度特征,在宏观经济承压、下游传统需求疲软的背景下,依托政策红利与产业升级实现了高质量结构性复苏。

从核心优势与亮点来看,一是政策红利持续释放,设备更新、数字化转型、高端装备国产替代三大主线支撑行业景气度,对冲传统需求下行压力;二是行业盈利韧性凸显,全年扣非净利润同比增长35.80%,盈利增速大幅优于营收,产品结构升级、高毛利高端设备占比提升成效显著;三是行业格局持续优化,头部集中度大幅提升,资源、订单、利润加速向优质龙头集聚,行业低效产能逐步出清;四是整体财务稳健,现金流正向流入,资产负债率处于合理区间,无系统性财务风险。

从现存短板与风险来看,行业结构性分化问题突出,超四成企业仍处于亏损状态,中小尾部企业缺乏核心技术、抗风险能力弱;营收端尚未恢复正增长,传统采矿冶金设备需求持续疲软;部分个股负债率偏高、净资产收益率为负,经营与财务压力较大;同时行业仍面临下游回款周期拉长、海外市场贸易扰动、低端产能过剩等问题。

展望后续,随着2026年“两新”“两重”政策持续落地、智能矿山建设全面推进、高端冶金装备国产替代加速,行业结构性增长趋势将延续。未来行业增长将进一步聚焦智能化、绿色化、高端化赛道,头部技术型龙头企业成长空间持续打开,低端落后产能将加速出清,行业整体盈利质量、产业格局将进一步优化。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电 | 光伏设备 | 面板 | 城轨铁路 | 半导体设备 | 白色家电 | 乘用车 | 电网自动化 | 风电 | 电子化学品 | 白酒 | 超市与便利店

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。