美光将在 2026 年 6 月 24 日发布 FY2026 Q3 财报。这个时间点很微妙:一边是 AI 基础设施仍在扩张,另一边是美国通胀重新抬头、利率仍维持在高位。存储行业站在这两个变量的交叉处,既享受需求的强度,也承受估值对现金流兑现的要求。

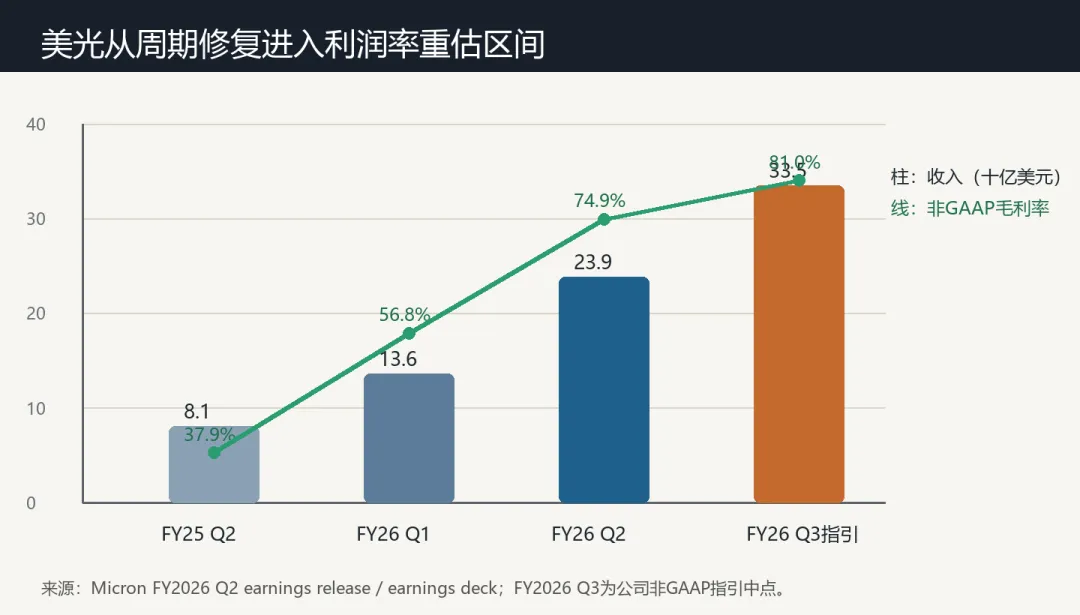

因此,这次财报前最重要的问题并不是“美光能不能增长”。公司上一季已经把基准抬得很高:FY2026 Q2 收入 238.60 亿美元,非 GAAP 毛利率 74.9%,非 GAAP EPS 12.20 美元;公司给出的 FY2026 Q3 指引是收入 335 亿美元上下 7.5 亿美元,非 GAAP 毛利率约 81%,非 GAAP EPS 19.15 美元上下 0.40 美元。真正的考题在于,这组数字背后的定价权能不能延续到下一个财季,甚至延续到 2027 年。

过去讨论存储,常见框架是周期:涨价、扩产、供过于求、价格回落。这个框架仍然有用,但已经不够解释当前美光。AI 训练、推理、长上下文、多智能体和数据中心缓存,正在把内存和存储从服务器里的配套件,推到架构约束的位置。算力平台越复杂,数据搬运、带宽、容量和能耗越成为瓶颈。存储不再只是 GPU 的旁边成本,而是 AI 工厂能否持续运转的工作资本。

美光自己的口径也在强化这个变化。公司称,当前业绩跃升来自 AI 需求、结构性供给约束和执行力,并表示 DRAM 和 NAND 的供需紧张可能延续到 2026 年之后。更值得注意的是,美光正在推进带有多年期具体承诺的战略客户协议。这类协议如果持续扩大,意义不只是锁定销量,而是把存储行业从短周期现货价格,部分推向更稳定的客户承诺和产能规划。

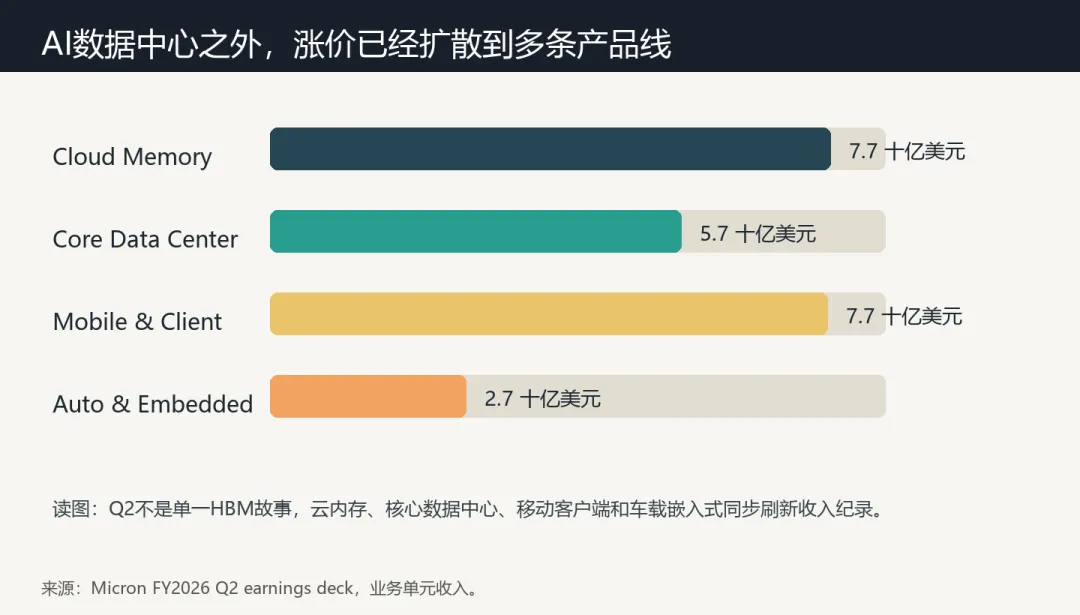

HBM 是最容易被看见的变量,但不应把美光的故事窄化成 HBM。FY2026 Q2,美光的 Cloud Memory、Core Data Center、Mobile & Client、Automotive and Embedded 四个业务单元都创下纪录或接近纪录,收入结构显示价格改善已经跨越多个终端。换句话说,AI 不是只买走一小块高端产品,而是在重新分配整个存储行业的供给弹性。

这也是后续判断里最关键的一点:如果 AI 只推高 HBM,而传统 DRAM、NAND 和消费端需求仍然松散,那么行业仍像一次强烈但有限的周期反弹;如果数据中心 SSD、服务器 DRAM、移动客户端和车载嵌入式都在同一轮价格体系里重新定价,那么美光的利润率就不只是景气弹性,而是产业链利润分配的变化。

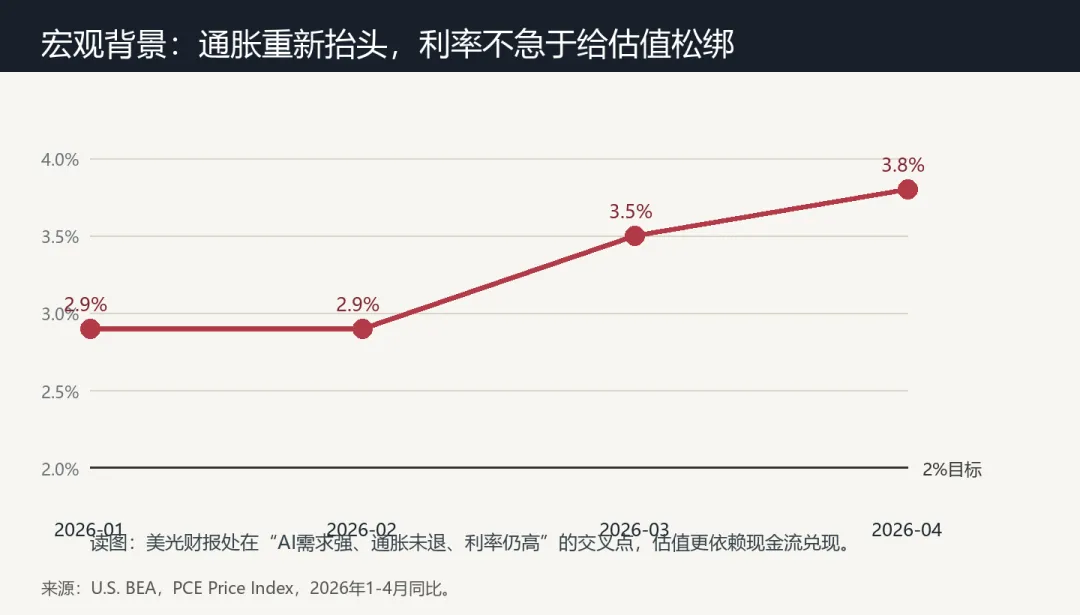

宏观层面,当前环境并不是典型的“流动性放水支撑科技股估值”。美联储在 2026 年 6 月 17 日维持 3.50%-3.75% 的利率区间,并强调通胀相对 2% 目标仍偏高。BEA 数据显示,美国 PCE 价格指数 2026 年 4 月同比 3.8%,高于 3 月的 3.5%。这意味着,AI 叙事虽然强,但市场不会无限期容忍“远期故事先行、现金流随后再说”的定价方式。

这恰好构成美光财报后的核心分水岭。若公司只交出漂亮的 Q3 数字,但 Q4 指引、长期协议、资本开支和 2027 年产能吸收无法继续支撑高毛利率,市场可能把这次业绩视为周期高点附近的兑现。若管理层能证明供给扩张被客户承诺吸收,并且新增产能不是盲目扩产,而是围绕 HBM、先进 DRAM、数据中心 NAND 和长期客户需求展开,存储行业的估值框架才可能从“周期高点折价”转向“稀缺产能溢价”。

后续更值得跟踪的不是单一 EPS,而是四个验证点。

第一,Q4 指引是否继续显示价格和产品组合改善。如果收入增长仍然依赖 ASP,而非健康的 bit shipment 和产品结构,持续性会被质疑。第二,战略客户协议是否披露更多采购、价格、预付款或产能承诺。协议越具体,行业越接近“客户为供给确定性付费”。第三,FY2027 资本开支是否仍保持纪律。美光已经提示 FY2026 capex 将超过 250 亿美元,FY2027 还会明显增加,资本开支若跑在需求验证之前,周期风险会重新出现。第四,NAND 和数据中心 SSD 是否继续紧张。若 AI 只拉动 HBM,而 NAND 供给很快恢复宽松,市场对“全行业重估”的信心会下降。

这里还有一个容易被忽略的全球宏观线索:AI 资本开支正在制造一种新的“技术型通胀”。它不表现为传统大宗商品价格上涨,而表现为带宽、存储、先进封装、光模块、电力和土地资源被高回报项目持续吸走。对企业而言,这会抬高建设 AI 基础设施的边际成本;对资本市场而言,这会让真正掌握瓶颈产能的公司获得更强议价能力;对宏观政策而言,这种投资热潮又会抵消部分高利率对资本开支的压制。

美光正处在这条链条的中间。它不是 AI 产业链里最耀眼的叙事中心,却是判断 AI 基础设施能否继续扩张的重要温度计。GPU 订单说明算力需求,存储价格说明算力系统是否开始挤压真实供应链。前者代表梦想的速度,后者代表现实的约束。

风险也必须放在同一张图里。存储仍然是资本密集行业,历史上每一轮高利润都会诱发扩产。若 2027 年新增产能集中释放,而 AI 客户的资本开支边际放缓,价格和毛利率可能快速回落。高利率环境下,估值对远期利润的折现也更苛刻。客户集中、地缘政治、设备交付、先进封装产能、出口限制和手机 PC 终端需求疲弱,都可能改变财报后的叙事强度。

一个更稳妥的结论是:美光这次财报不是简单的半导体公司业绩窗口,而是 AI 资本开支进入第二阶段的观察点。第一阶段,市场定价 GPU 和大模型;第二阶段,市场开始定价能让 AI 工厂持续运转的瓶颈资源。存储正在从背景板走向前台,但能否真正摆脱传统周期,要等 Q4 指引、长期协议和 2027 产能纪律一起给出答案。

本文仅为产业与市场研究,不构成任何投资建议,不包含买入、卖出、目标价或收益承诺。

资料来源与口径

美光 FY2026 Q3 财报日期、FY2026 Q2 财务数据、FY2026 Q3 指引、业务单元收入、HBM 与供需判断,来自 Micron Investor Relations 官方新闻稿、FY2026 Q2 earnings deck 与 prepared remarks。美国利率和通胀背景来自 Federal Reserve 2026-06-17 FOMC statement 与 U.S. BEA PCE Price Index。AI 基础设施需求背景参考 NVIDIA FY2027 Q1 官方财报。文中“存储定价权重估”“技术型通胀”等表述为基于上述资料的分析判断,不是公司披露事实。