美光财报前,存储的第二轮重估来了:HBM涨价、DRAM缺口与2027利润峰值

——从Bernstein与Citi报告看存储股的下一段行情

核心观点: 存储正在从“AI受益链”变成“AI成本约束链”。2026-2027年,DRAM和HBM价格上行将继续推高存储厂盈利;2028年价格可能回落,但毛利率仍可能显著高于历史多数上行周期。 |

美光财报发布前,海外机构密集上调存储产业模型。过去市场对存储的理解,更多停留在“DRAM周期反转”和“HBM受益AI”两条线,但最新报告给出的信号更强:传统DRAM涨价已经把HBM的相对盈利能力压低,反过来逼迫2027年HBM重新定价;与此同时,NAND和DRAM涨价正在把AI数据中心资本开支再推高,存储开始从“AI受益链”变成“AI成本约束链”。这意味着存储股的逻辑,不再只是库存周期修复,而是进入了由AI算力、HBM谈判、传统DRAM短缺和盈利上修共同驱动的第二轮重估。

财报前需要抓住的五个信号

信号 | 机构判断 | 对投资的含义 |

HBM重定价 | 2027年HBM价格或同比上涨2-2.5倍 | 推动美光、海力士、三星盈利上修 |

传统DRAM短缺 | 价格已大幅上涨,2027年仍可能保持强劲 | 支撑周期高点延长 |

NAND修复 | 价格改善带来额外利润弹性 | 有利于美光等综合存储厂 |

AI资本开支压力 | 内存涨价可能推高数据中心capex近30% | 后续或出现供应链“重新校准” |

2028年回落 | 新增产能释放后价格可能走软 | 不能把高景气线性外推 |

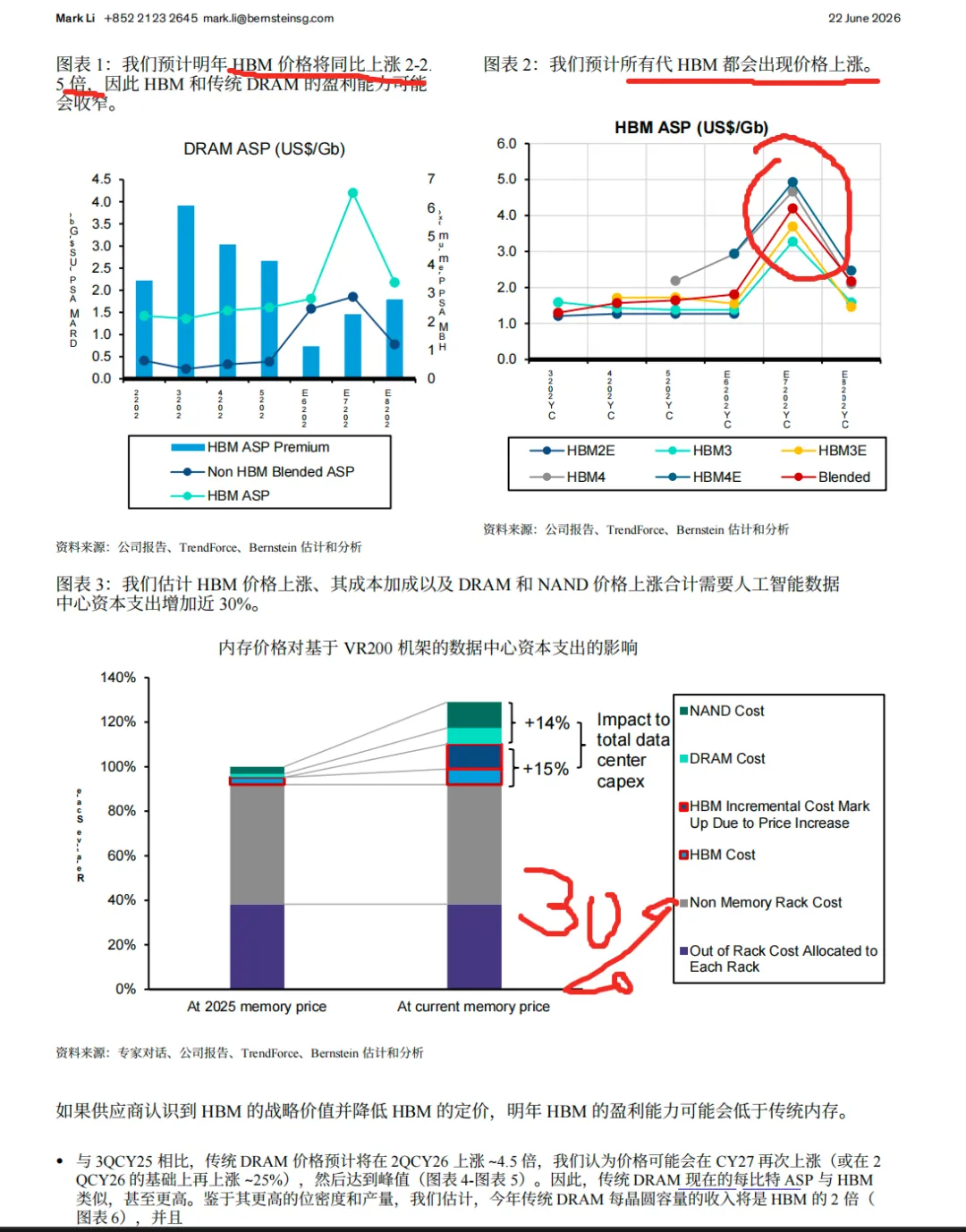

一、Bernstein对存储的整体判断:HBM必须涨价,才能追上传统DRAM盈利能力

Bernstein的核心判断非常清楚:维持三星、SK海力士和美光“跑赢大盘”,但维持铠侠“跑输大盘”。原因在于,这一轮最稀缺、最有议价权的资产不是单纯的NAND,而是DRAM,特别是HBM。报告指出,从2025年三季度到2026年二季度,传统DRAM价格已经上涨约4.5倍,而HBM由于年度合同锁定,价格并没有同步调整。结果是,到2026年,把晶圆产能投向传统DRAM,可能比投向HBM产生超过2倍收入、近3倍每晶圆毛利。这就是为什么内存供应商和GPU/XPU公司正在谈判2027年HBM价格。

图1说明: 图1展示了Bernstein对全球存储的总判断:HBM价格需要上调,才能缩小与传统DRAM之间的盈利差距。传统DRAM已因供需紧张大幅涨价,而HBM受合同约束反应滞后。报告由此上调三星、SK海力士和美光目标价,却不看好缺少HBM敞口的铠侠。

二、存储上涨的影响:AI数据中心资本开支被迫重新测算

存储涨价的影响并不只落在内存厂商利润表上,也会传导到AI基础设施的投资回报模型。HBM不同于普通DRAM和NAND,普通内存可以由超大规模云厂商直接采购,而HBM往往封装在GPU/XPU中,成为NVIDIA等加速器供应商的成本。如果NVIDIA希望维持75%左右的毛利率,那么HBM成本上涨就可能被放大后传导给客户。Bernstein估算,HBM涨价、GPU供应商加价、传统DRAM和NAND涨价叠加之后,AI数据中心资本开支可能比原预算高出接近30%。

图2说明: 图2把价格压力拆成三部分:第一,所有代际HBM在2027年都可能涨价;第二,HBM涨价若经过GPU供应商加价,会显著放大;第三,DRAM和NAND本身也在涨价。三项合计后,基于VR200机架的数据中心资本开支可能增加近30%。

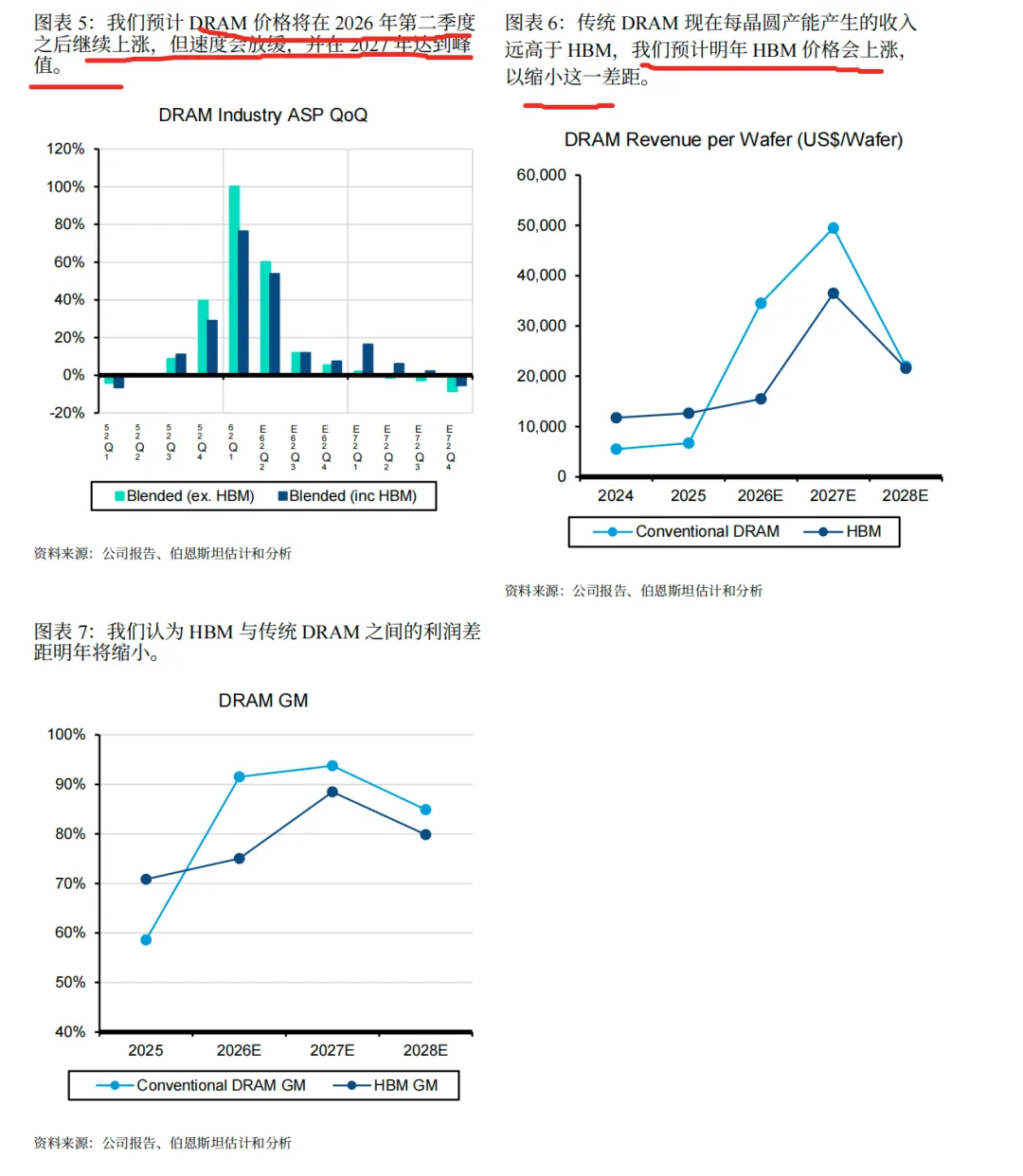

三、明年继续上涨:传统DRAM涨势放缓,但HBM开始补涨

第三个关键点是:涨价并没有在2026年结束。Bernstein认为,传统DRAM在2026年二季度之后仍会继续上涨,只是斜率放缓,并可能在2027年达到峰值;同时,由于传统DRAM的每晶圆收入已经远高于HBM,内存厂商将有强烈动机要求2027年HBM价格补涨。报告假设HBM价格明年上涨2-2.5倍,低于传统DRAM此前的涨幅,但足以显著缩小HBM和传统DRAM之间的盈利差距。换句话说,2027年的看点不是“DRAM还涨不涨”,而是“HBM能补涨多少”。

图3说明: 图3说明,传统DRAM价格在2026年二季度之后仍有上涨,但季度涨幅会逐步收敛,2027年接近峰值。与此同时,传统DRAM每晶圆收入明显高于HBM,倒逼HBM重新定价。图中的毛利率曲线显示,HBM与传统DRAM的利润差距到2027年将明显收窄。

四、2027年到峰值,2028年开始下行:但这不等于行情立即结束

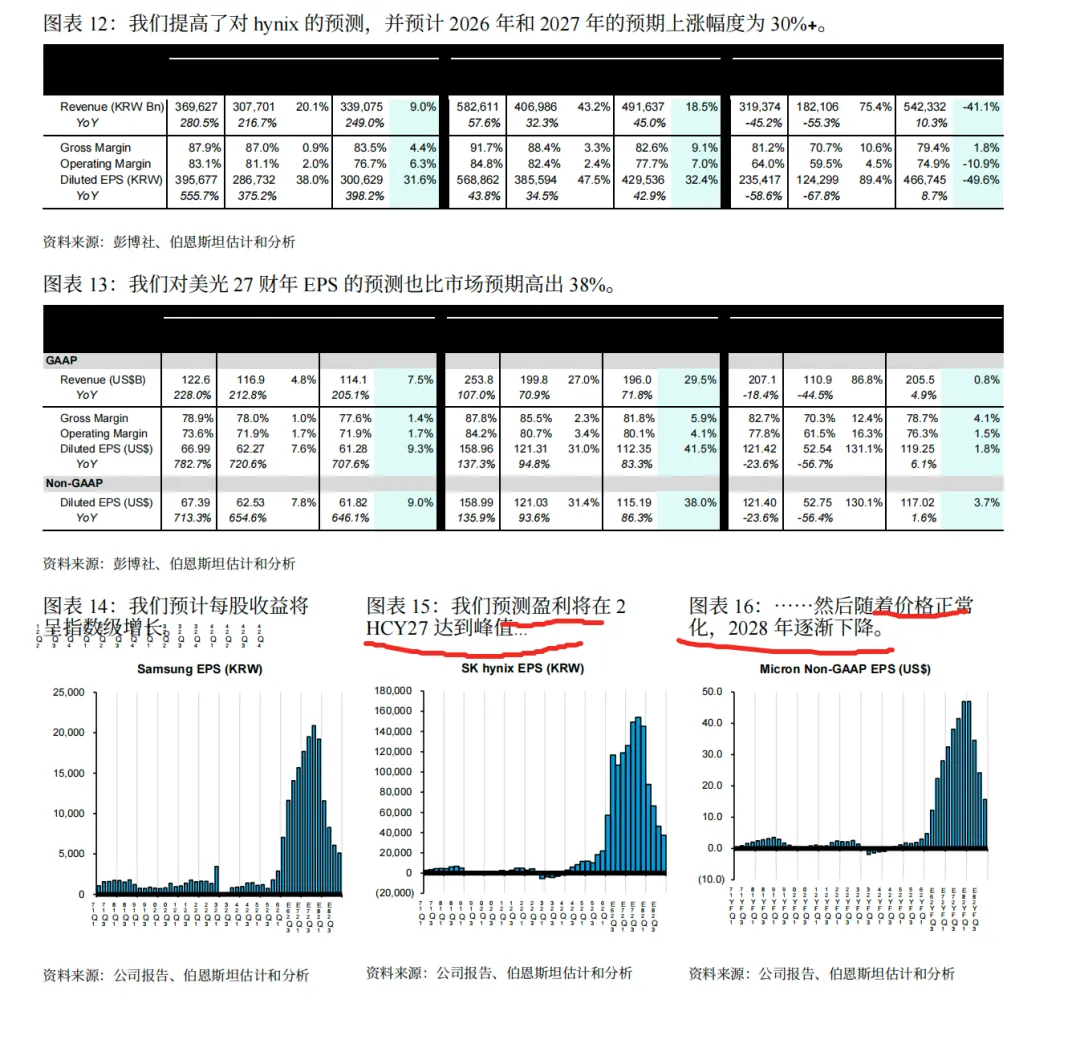

从盈利节奏看,机构并不否认存储有周期性。Bernstein明确预计,三星、SK海力士和美光的盈利将在2026-2027年近乎垂直上升,但随着更多洁净室投入使用、供给逐步释放,2028年价格可能走软,三家公司收入可能同比下降。关键在于,股价交易的是“盈利上修的方向”和“高景气持续时间”。如果美光财报前后继续证明DRAM缺口扩大、HBM谈判价格上移、NAND价格也在改善,那么2027年盈利预测仍可能继续上修,而不是一次性反映完。

图4说明: 图4展示了Bernstein对三大存储厂的盈利重估:SK海力士2026和2027年预测上调幅度均超过30%,美光2027财年EPS预测比市场共识高38%。下方柱状图显示,三星、SK海力士和美光的EPS将在2026-2027年快速冲顶,2028年随着价格正常化而回落。

五、即使2028年回落,毛利率依然不低:这是本轮周期最不一样的地方

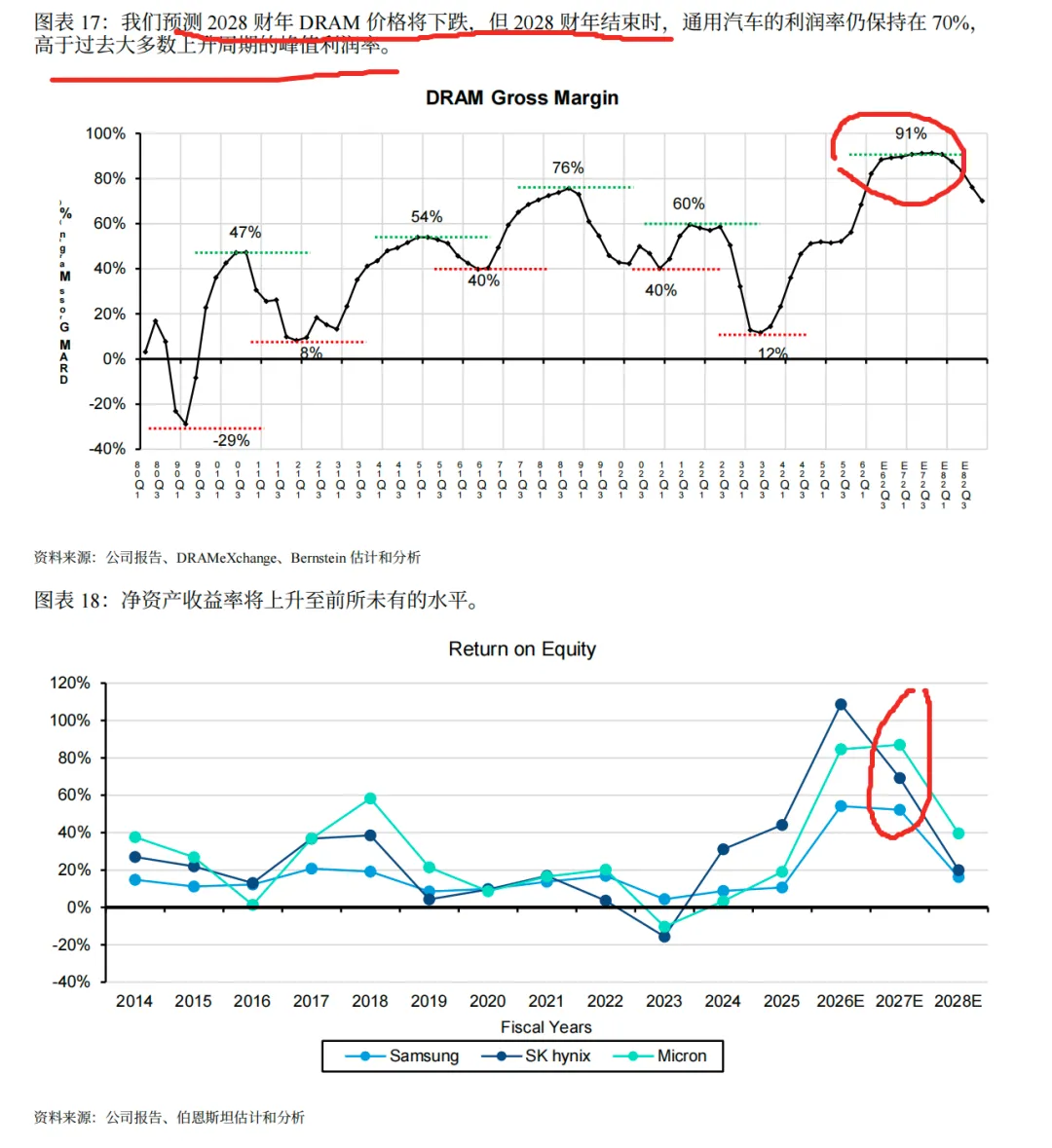

这一轮存储周期和过去最大的不同,是高点之后的盈利平台可能更高。报告预计,2028年DRAM行业毛利率仍约70%,这个水平只低于2018年超级周期的峰值,却高于大多数历史上行周期的顶点。与此同时,三大存储厂的净资产收益率将在2026-2027年达到前所未有的水平,即使2028年下行,ROE仍显著高于过去低谷。也就是说,2028年可能是价格回落年,但不一定是盈利崩塌年;它更像是从极端紧缺回到高盈利常态。

图5说明: 图5给出两个重要参照:DRAM毛利率在2027年可能接近91%,2028年虽回落但仍保持约70%;ROE曲线则显示,三星、SK海力士和美光在2026-2027年将进入历史罕见的高回报阶段。这解释了为什么机构即使承认2028年下行,仍愿意上调目标价。

六、美光财报前的机构定价:Citi与Bernstein都在上调,但侧重点不同

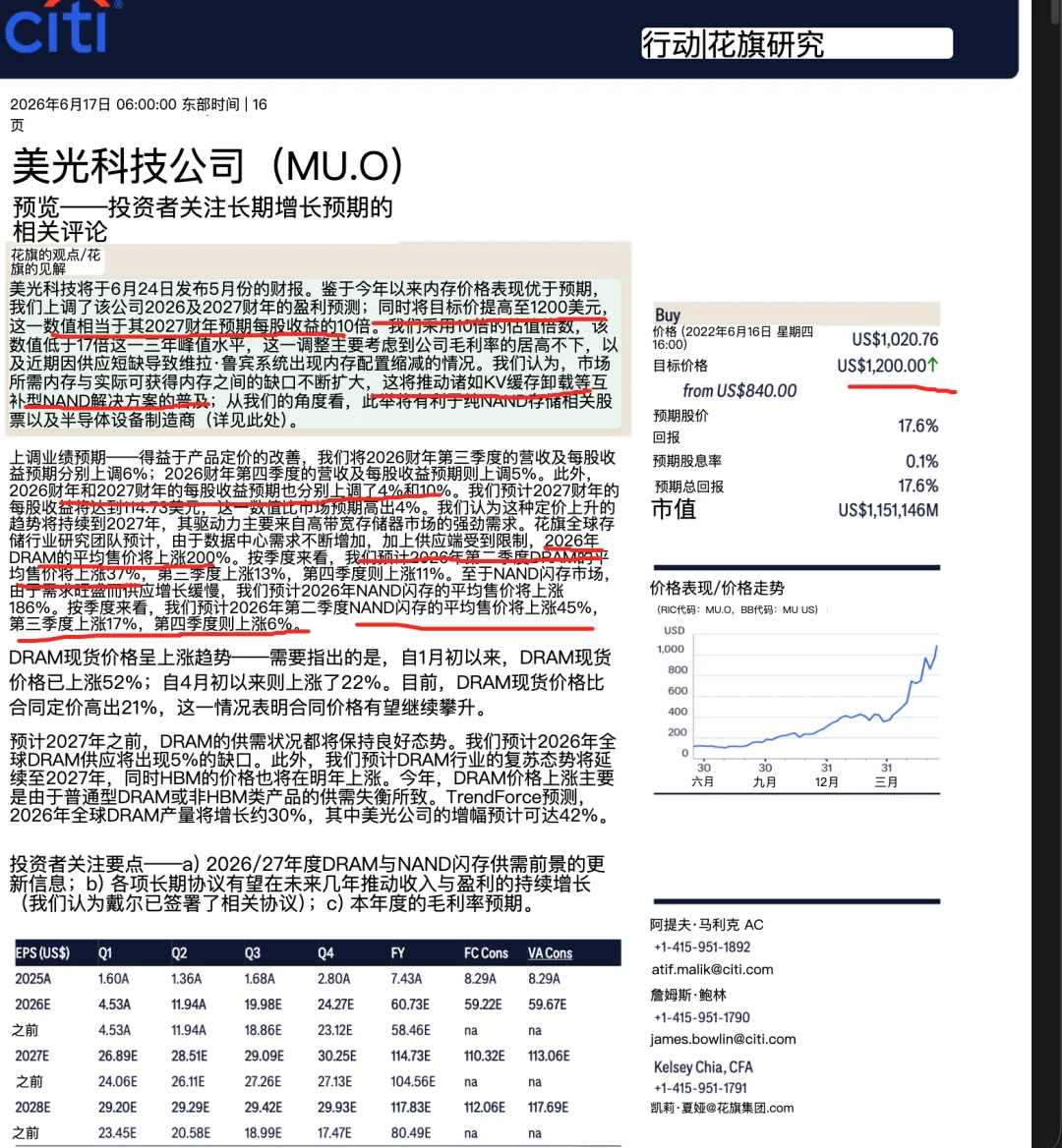

美光是本轮存储交易里最直接、流动性最好的美股标的。Citi在美光财报前把目标价从840美元上调至1200美元,认为DRAM和NAND供需缺口仍在扩大,HBM与高带宽存储需求继续支撑盈利上行;Bernstein则把美光目标价上调至1300美元,并认为其2027财年EPS预测比市场共识高出约38%。两家机构的差异在于,Citi更强调财报前的价格趋势和长周期增长预期,Bernstein更强调HBM重新定价与传统DRAM盈利差距收敛带来的模型重估。

图6说明: 图6来自Citi的美光财报预览:报告将目标价上调至1200美元,并强调2026/2027年DRAM与NAND供需前景优于预期。截图中特别提到,DRAM价格自年初以来涨幅显著,NAND库存价格也快速上行。财报前,市场关注重点将集中在后续ASP、HBM收入和毛利率指引。

最终给出对存储的判断

最终判断:存储仍在主升浪,但要按“2027峰值、2028回落”的节奏交易 我的判断是:存储股短期仍然偏强,尤其是美光、SK海力士、三星这类同时拥有DRAM和HBM能力的公司。原因有三点:第一,传统DRAM短缺比市场此前预期更严重,价格仍在上行;第二,HBM明年大概率重新定价,补涨幅度可能成为2027年盈利上修的核心变量;第三,NAND虽然不是本轮最强主线,但价格改善会进一步推升美光这类综合存储厂的利润弹性。

但这一轮不能简单理解为“无限涨价”。 随着AI数据中心资本开支压力上升,超大规模云厂商一定会重新校准成本结构,可能压价部分供应商,也可能推动更直接的HBM采购模式。长期看,2028年更多产能释放后,价格和利润大概率从高位回落。因此,投资上不能只看当季涨价,而要盯住三个指标:HBM 2027年合同价、传统DRAM现货和合约价斜率、以及美光财报中对NAND库存和毛利率的表述。

投资排序上,我会更偏向“有HBM、有DRAM、有NAND修复弹性”的公司。 美股里,美光是财报弹性最大的标的;韩国市场里,SK海力士是HBM纯度最高的龙头,三星是HBM4追赶和份额修复的弹性票;NAND纯度较高但缺少HBM的公司,逻辑会弱一档。A股映射更多是情绪和价格弹性,包括佰维存储、江波龙、德明利、兆易创新等,但需要警惕它们和海外三巨头在HBM能力、定价权、客户结构上的差距。

一句话总结: 这轮存储行情不是简单的周期反弹,而是AI基础设施把DRAM、HBM、NAND同时推入紧缺状态后的盈利重估。2026-2027年仍是主升阶段,2027年可能是利润峰值,2028年开始回落但毛利率仍不低。美光财报前,市场真正要交易的不是“本季度有多好”,而是“2027年的盈利预测还能被上修多少”。

财报后重点跟踪清单

• 美光对2027财年HBM收入、产能、客户结构和价格谈判的描述。

• 传统DRAM合约价是否继续上调,以及DDR5/服务器DRAM供给缺口是否扩大。

• NAND库存价格修复是否传导至合约价和毛利率。

• AI客户是否因为存储涨价而改变服务器配置、采购节奏或供应商议价方式。

• 2028年新增产能释放节奏,尤其是洁净室、先进DRAM制程和HBM封装产能。

风险提示:本文基于机构报告和公开/用户提供材料整理,仅用于研究讨论,不构成任何投资建议。存储价格、客户采购、HBM谈判、AI资本开支和股价估值均可能发生显著变化。

——————————————

巴芒科技的美光财报前瞻见知识星球

加好以进群讨论