中国网络视听协会微短剧创意村联合DataEye研究院正式发布《中国微短剧创意村微短剧产业指数与发展研究报告》。报告围绕产业效能、创新动能、出海势能三大指数,系统梳理了2026年第一季度微短剧产业的发展现状、竞争格局与未来趋势。

2026年第一季度,中国微短剧产业在政策引导、技术迭代与市场需求的三重驱动下,呈现出“产业持续优化提质、技术快速成熟落地、多元价值全面赋能”的总体特征。受益于真人实拍+AI漫剧双轨并行,一批全面布局的微短剧企业表现突出,以杭州市钱塘区为代表的微短剧产业集群正在加速崛起。

产业效能

产业效能指数以0—100分为区间,从五个维度综合评估:全国重点微短剧备案情况、微短剧热力值、抖音端原生播放量、红果活跃用户、红果高评分剧集。

重点微短剧门槛提升,题材多元贴合现实

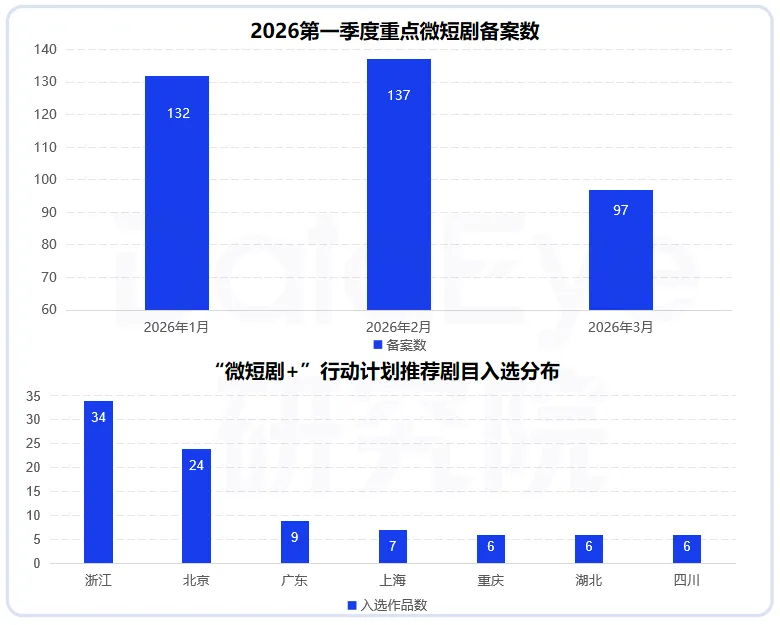

2026年Q1,全国重点微短剧规划备案总量为366部。

1月新规实施初期出现回落,2月小幅回升,3月再度收缩。

波动反映的是监管引导下的结构性调整,投资额下限提升推动行业从数量扩张转向质量优先。

“微短剧+”愈发多元化,社会价值升维

2026年首批"微短剧+"行动计划推荐剧目共116部入选,在第十三届中国网络视听大会上发布。

跟着微短剧去旅行:50部

跟着微短剧来学法:22部

跟着微短剧来科普:7部

跟着微短剧学经典:8部

微短剧里看非遗:13部

跟着微短剧去运动:8部

微短剧+AIGC:8部

春节档高播放、高口碑作品涌现、行业头部企业价值凸显

红果平台Q1共有1182万人次对1208部剧打分,开分率超96.7%(1169部开分),评论总数达206.5万条。红果平台整体数据:

总观看量:336.1亿

总观看人次:12.8亿

总点赞量:3亿

总追剧人次:1.1亿

总预约量:9336万

总讨论量:1219万

九州文化:以超亿元网文IP储备与95%AI产能占比,成为传统短剧厂牌向AI内容生产全面转型的行业风向标。

掌玩网络:依托海外APP"FlickReels"千万级下载与超2亿收入,成为短剧出海与AI内容商业化结合的先行样本。

麦芽传媒:以头部MCN内容工业化能力与"NetShort"海外布局双轮驱动,在真人短剧规模化与AI转型间建立平衡范式。

海鱼星空:作为网文作家转型的新锐厂牌,以高爆款率验证创作者跨界短剧的可行性,并快速完成AI制作能力升级。

2026年第一季度,微短剧产业在政策引导下进入结构性调整周期。备案数量虽阶段性收缩,但核心指向内容精品化升级;"微短剧+"行动计划的落地推动行业题材多元化与社会价值提升;红果等头部平台用户活跃度持续攀升,头部企业在AI产能布局与商业化探索上已形成差异化竞争优势,产业正从规模驱动向价值驱动稳步过渡。

创新动能

创新动能指数追踪AI大模型演进、创作成本变化及题材拓展深度,量化产业在生产力变革与内容边界突破方面的整体动能。

一季度真人剧题材有待突破

2026年第一季度,微短剧投流端,现代、打脸虐渣与都市日常三类题材表现突出。其中,现代题材排名第一,关联短剧数达2125部,关联热力值达24.38亿,在热门题材TOP20中热力值占比达15%;打脸虐渣题材第二,关联短剧数达1946部,关联热力值达22.28亿,占比达13%;都市日常题材位列第三,关联短剧数达1841部,关联热力值达21.15亿,占比同样为13%。

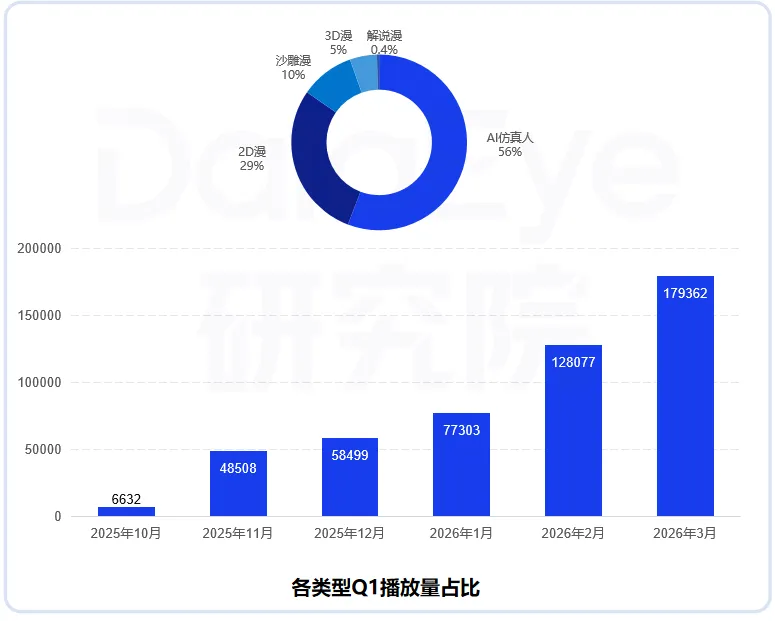

一季度AI剧涌现:逆袭、奇幻脑洞为主流

2026年第一季度,抖音原生端中,共有11类题材关联播放量超百亿。逆袭题材在关联短剧数与播放量两方面均大幅领先,关联短剧数达1.05万部,关联播放量达379.77亿;奇幻脑洞题材表现次之,关联短剧数为5830部,关联播放量达264.44亿;古代题材位列第三,关联短剧数为4940部,关联播放量达254.62亿。

出海势能

出海势能指数通过追踪中国出海APP在全球市场的收入与下载表现,量化国际竞争力和增长势能。

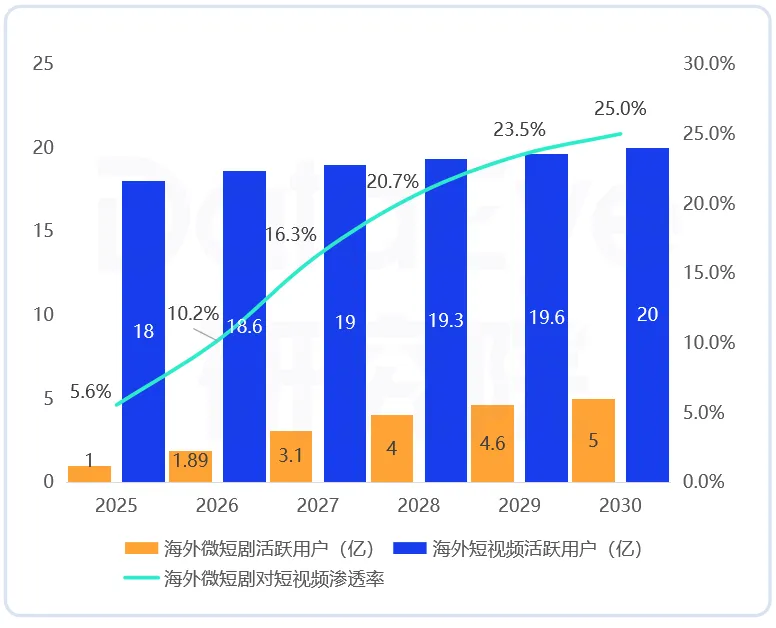

2026年末海外微短剧月活将增至1.89亿

渗透率提升至10.16%

截至2025年末,海外微短剧月活跃用户约1亿,全球短视频用户约18亿,海外微短剧在全球短视频大盘中用户渗透率仅5.56%。

考虑到2026年AI短剧、漫剧行业高速发展,海外微短剧供给量大幅激增,行业获客效率显著提升,2026年末海外微短剧月活将增至1.89亿,同比大涨89%,渗透率提升至10.16%;2027年海外微短剧月活有望攀升至3.1亿,对应渗透率升至16.32%。

海外微短剧月活提升一方面依托AI技术带来的产能爆发,另一方面源于国内短剧监管收紧,大量产能出海形成产业外溢红利。

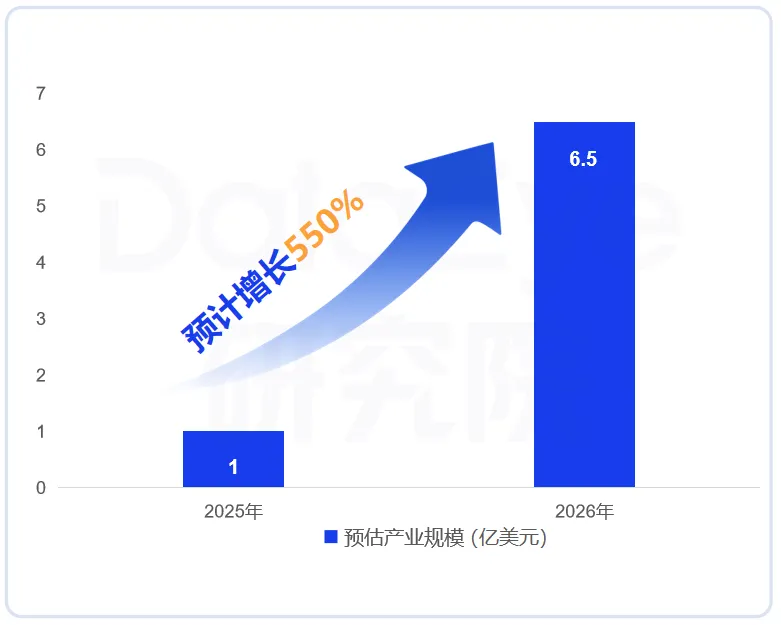

AI剧/漫剧出海空间广阔

预计2026年超6.5亿美金

2025年海外AI剧/漫剧市场规模约1亿美金。

2026年预计达6.5亿美金,增长550%。

对比参照:全球动画市场约4500亿美元,狭义动漫约400亿美元,仅日本动画海外收入即达245亿美元。

中国优势:复用成熟短剧出海渠道,AI工业化生产+成熟创作体系,打造"中国制作、全球发行"模式。

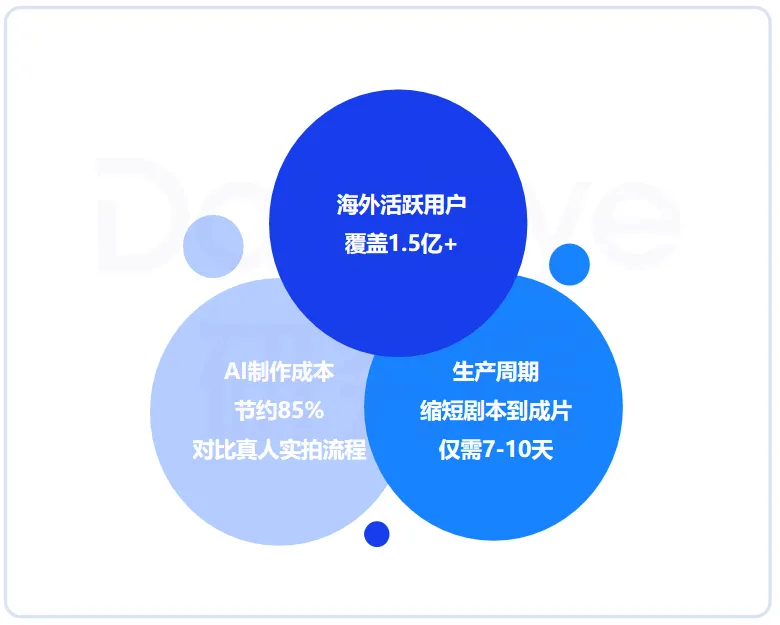

海外活跃用户覆盖1.5亿+49%用户愿意为纯AI短剧付费

海外活跃用户覆盖1.5亿+,覆盖北美、东南亚及拉美。

AI翻译不仅贴合当地语言习惯与流行表达,高效精准;成本仅为人工翻译的10%;AI制作视频成本低廉,仅为传统海外实景拍摄成本的20%。

用户对AI剧/漫剧接受度较高:

55%的用户愿意为AI参与制作的短剧付费;23%甚至付费意愿更强。

49%的用户愿意为纯AI剧/漫剧付费;30%甚至付费意愿更强。

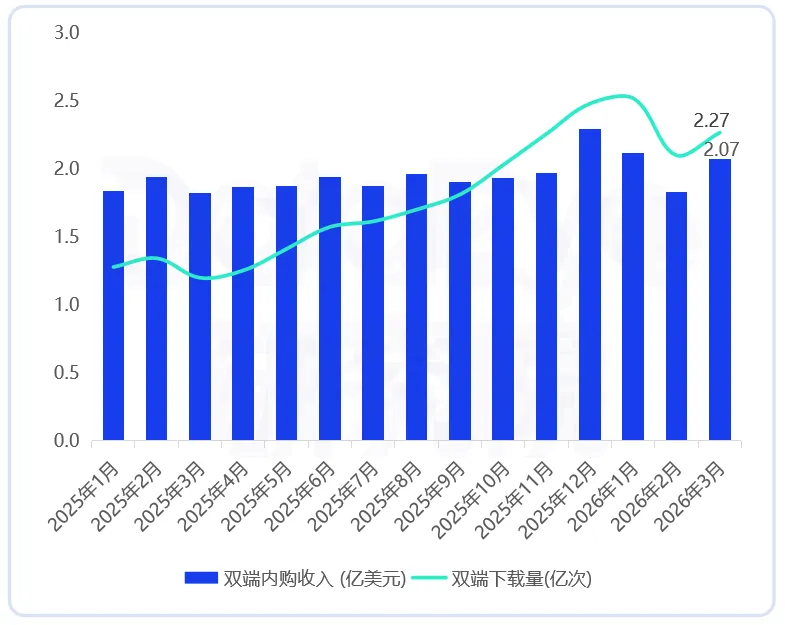

2026Q1预估内购收入$6亿

下载量近7亿次

2026年Q1,海外微短剧APP预估双端内购收入约6.02亿美元,同比增长8%,环比25年Q4下滑3%,市场增速整体放缓;海外微短剧APP预估双端下载量约6.89亿次,同比增长80%,环比25年Q4增长2%。

2026年以来,海外微短剧行业收入与下载量增速均有所放缓,主要原因在于:一方面行业进入洗牌调整阶段,部分中小平台逐步退出市场,整体增长动能有所减弱;另一方面,IAA、IAAP变现模式占比持续提升,但其变现效率不及纯IAP模:式,直接导致收入端增速相应回落。

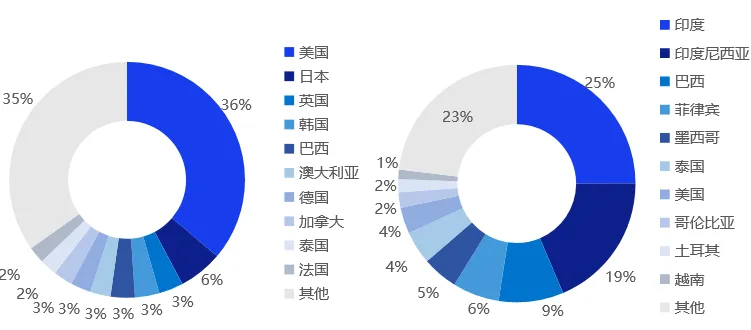

美日英包揽超4成收入,印度、印尼、巴西贡献过半下载

收入TOP10:美国、日本、英国三大市场包揽海外微短剧APP内购收入前三名,合计贡献46%的市场份额。

欧美、日韩、澳大利亚、加拿大等发达市场仍是收入核心支柱,合计贡献超60%的总收入,主要得益于这些地区成熟的用户付费习惯。

巴西市场表现亮眼,不仅闯入收入榜前五,更在下载量榜单上跃居第三。

下载量TOP10:2026年Q1,印度、印尼、巴西三大市场包揽海外微短剧APP下载量前三名,合计贡献超50%的市场份额。

中国出海厂商占据主导地位

个别海外APP脱颖而出

收入榜TOP20总内购收入突破5.52亿美元,贡献约9成的市场总收入;TOP3贡献4成收入,市场收入呈现高度集中态势。

中国厂商占据半壁江山,但也有3款海外本土短剧APP表现亮眼,MyDrama(乌克兰)、Vigloo(韩国)、CandyJarTV(德国)均跻身TOP20。

下载榜TOP20平台总预估APP下载量超6亿次。占整个市场下载量的87%。上榜产品仍以国内公司为主,同时共有了款印度本土短剧APP跻身TOP20,分别为 Story TV、Kuku TV、QuickTV。

市场头部效应凸显

TOP20应用贡献超9成收入和下载

TOP10产品合计内购收入约4.8亿美元,占整体出海收入的86.08%,头部集中度极高,TOP20产品收入占96.55%。

TOP10产品合计下载量达4.47亿次,占整体出海下载量的83.79%;TOP20产品合计下载量5.23亿次,占比97.92%。可见无论收入还是下载,流量均高度集中于头部应用。

情感、都市、逆袭为海外三大主流题材

情感题材占比最高,达到24.08%,都市题材紧随其后占16.27%,逆袭题材占9.49%;

CEO、家庭、复仇、重生等题材素材体量相对偏少,整体题材分布呈现头部集中的特点。

风险提示

内容成本高、爆款率低导致出海平台资金压力大。北美用户对AI换脸内容接受度低,更接受真人实拍的微短剧,2026年Q1,北美单部短剧制作成本已近25万美元,而行业整体投流效率下降,投资回报周期拉长。

跨境盗版与反向抄袭冲击出海收益。海外微短剧平台AI洗稿抄袭情况仍普遍存在,欧美、东南亚本土微短剧厂商利用大模型对中国爆款短剧进行像素级剧本改写、AI换演员翻拍,侵权复制周期仅3-7天;跨境维权存在法律地域性壁垒。

运营主体资质、劳务、税务合规存在漏洞。大量微短剧出海团队采用离岸壳公司、个人挂靠运营模式,存在三重合规漏洞:一是境外广告投放、资金收付无正规外资经营资质;二是海外配音、剪辑、本土编剧未签订合规劳务合同,存在劳资风险;三是多国针对数字虚拟商品出台预扣税政策。

价值观舆情与文化偏见风险。部分剧集极端冲突剧情,容易引发海外受众舆论负面解读:一季度有少部分微短剧、AI剧因塑造负面本土人设、刻板地域形象,在社媒平台引发讨论。西方舆论场偶有媒体,将中式微短剧的国际传播贴上“文化渗透”、“文化倾销”的标签,加剧平台地缘舆论压力。

展望未来

技术迭代仍将是产业变革的首要变量。随着Seedance2.0、Kling3.0 Pro等模型持续进化,以及小云雀等Agent工具的工业化落地,AI短剧的创作门槛将进一步降低,产能释放周期从“月级”压缩至“小时级”。这不仅是效率的提升,更意味着中小团队与个人创作者得以跨越资源壁垒参与行业竞争,“创作者+Al=超级个体”的愿景正从概念走向现实。技术普惠将催生内容题材的进一步分化与融合,推动微短剧从娱乐消费品向多元文化载体跃迁。

国内与海外将形成“双循环”增长格局。国内市场,用户规模虽逼近阶段性天花板,但人均使用时长与付费意愿的持续攀升,意味着行业增长逻辑已从“流量扩张”转向“价值深挖”。银发群体、高线城市用户的结构性优化,将为品牌定制、文旅融合等“微短剧+”业态打开增量空间。海外市场,中国短剧凭借绝对的收入市占率与AI产能的极致成本优势,正加速从“产品出海”迈向“生态出海”。

中国微短剧产业正处于从“规模红利”向“质量红利”切换的关键窗口期。AI技术重构了生产范式,出海战略拓展了价值边界,精品化导向重塑了内容标准。可以预见,随着技术工具、商业模式与治理框架的持续成熟,微短剧不仅将继续领跑网络视听消费赛道,更有望成为中华文化数字化传播的重要载体,在全球视听产业格局中占据更加主动和核心的位置。

本文仅呈现部分要点,欢迎您扫码添加,获取完整报告。

点击卡片

关注我们