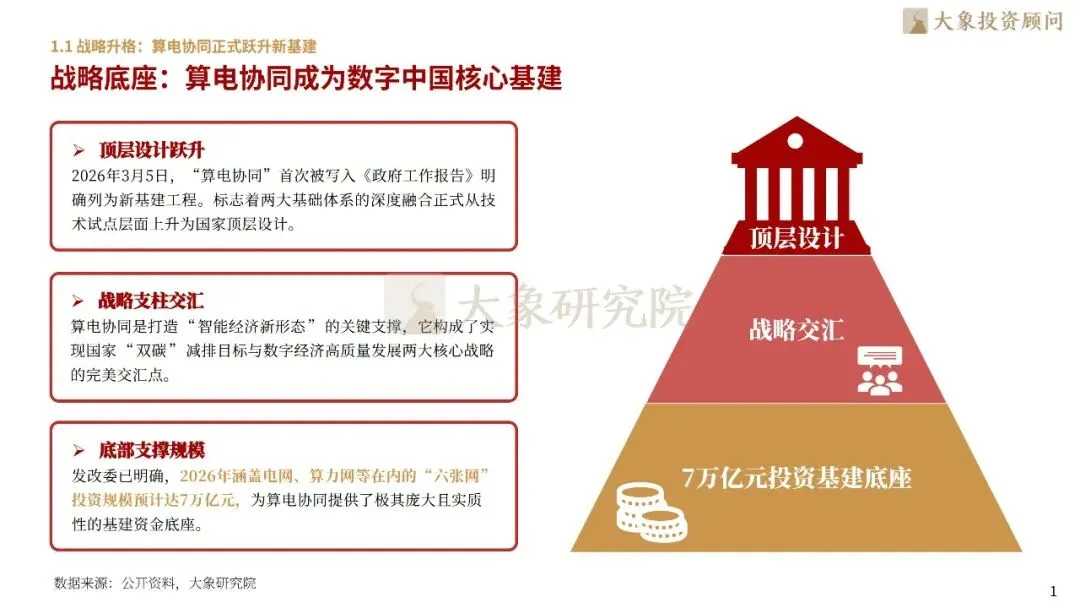

到2026年,算电协同正逐渐脱离单纯的技术试点,跃升为数字中国与“双碳”目标交汇的核心战略底座。随着“算电协同”首次被写入《政府工作报告》,涵盖电网、算力网在内的“六张网”投资规模预计达7万亿元,为行业提供了庞大的基建支撑。

大象投顾依托深厚的行业研究积淀,持续关注算力负荷与电力系统的协同趋势,分析AI爆发带来的算电协同行业变化趋势。本报告通过拆解算电融合的技术模型,调研源网荷储一体化进度,探讨虚拟电厂、特高压输电及AI节能调度等关键环节,理清市场盈利模式与价值传导路径,以便企业及投资机构对算电协同行业深入了解提供参考。

01

战略升格——国家战略驱动算电融合

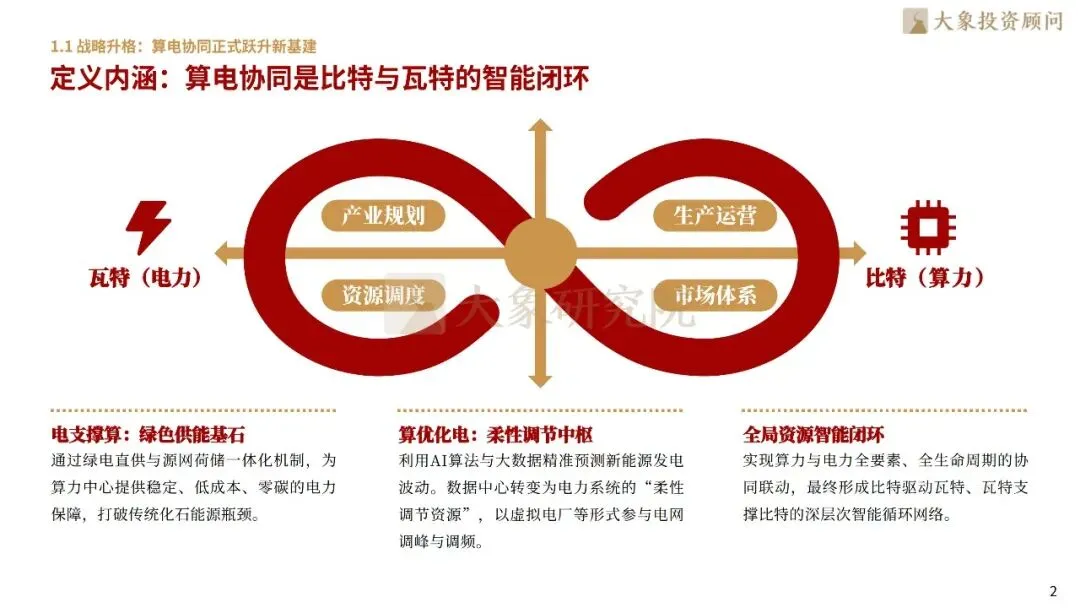

算电协同的演进本质是国家能源结构与数字经济的代际联动,其核心定义在于算力与电力的智能闭环:电力通过绿电直供与源网荷储一体化为算力提供零碳保障,而算力则利用AI算法精准预测能源波动,使数据中心转化为电力系统的“柔性调节资源”参与调峰调频。2026年3月,“算电协同”首次进入政府工作报告并被明确列为新基建工程,预计相关基建投资将达7万亿元,标志着该领域正式上升为国家顶层设计。这种升格不仅是为了应对AI大模型爆发带来的能源焦虑,更是为了实现“双碳”目标与数字经济高质量发展的深度交汇。国家要求到枢纽节点新建数据中心绿电占比必须超过80%,这一硬约束彻底重构了行业选址逻辑,推动底层能源架构从化石能源依赖转向大规模消纳风光新能源。

02

价值爆发——AI算力斜率陡峭下的能源重构

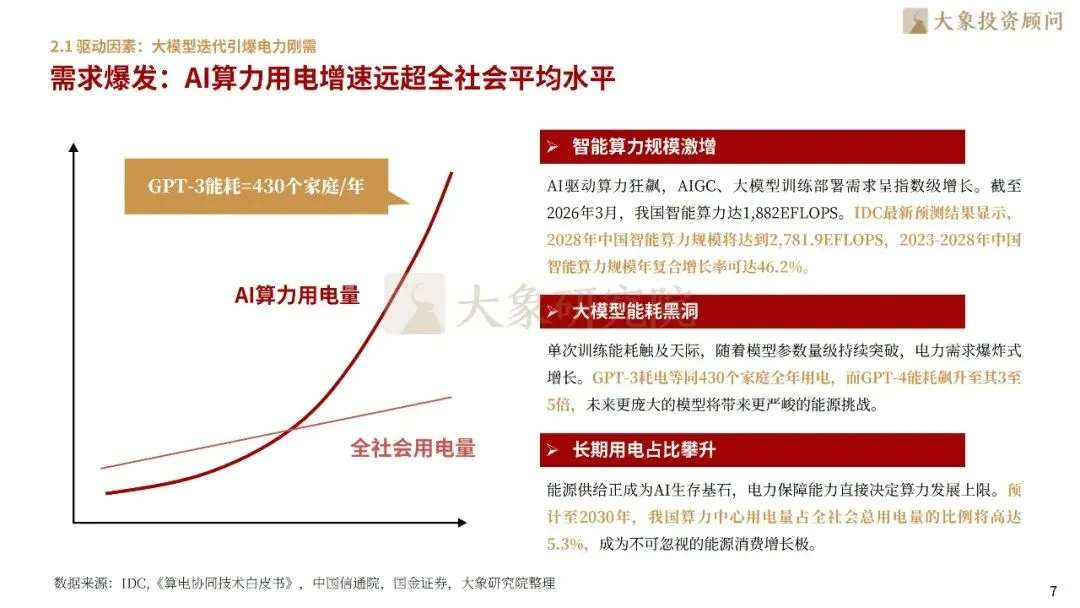

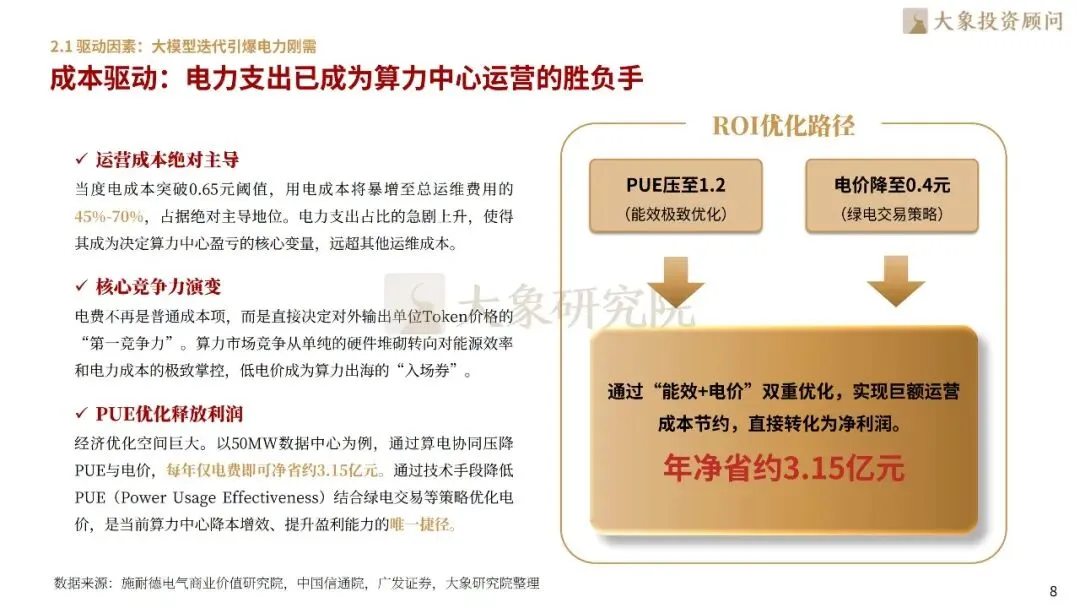

AI大模型的迭代引发了电力需求的爆炸式增长,GPT-4的能耗已达GPT-3的3至5倍,预计到2030年算力中心用电量将占全社会总用电量的5.3%。在这种背景下,电力成本已成为决定算力中心盈亏的“第一竞争力”,当度电成本超过0.65元时,电费将占据总运维费用的45%-70%。通过算电协同将PUE压降至1.2并优化电价,每年可为大型数据中心节省数亿元成本。此外,绿电直连模式能显著提升项目ROE(从3.3%翻倍至7.6%),并将综合用电成本降低25%-33%。算力负荷还展现出巨大的灵活调节潜力,全国数据中心经调度可提供等同于30座百万千瓦级抽水蓄能电站的调节能力,从而强力拉升系统的新能源消纳效率。

03

技术破局——全链协同构建源网荷储新常态

行业技术正经历从硬件堆叠向系统级智能化控制的转变。其功能体系涵盖了底层物理感知、中枢智能决策及顶层应用服务:利用AI调度算法实现“算随电调”的主动响应(捕捉新能源高峰处理任务)与“电随算用”的被动保障(确保核心任务供电)。在物理层面,AI高密算力推动单机柜功率跨越132kW极限,迫使全链条设备升级,高效大功率UPS与液冷系统成为刚需。算电协同行业产业链由此重塑为“上游能源底座、中游算力调度、下游场景消费”的价值闭环。其中,上游的特高压、智能配电网及耐灾型独立储能系统因技术溢价高,成为利润最丰厚的核心增长极;中游则通过虚拟电厂(VPP)技术激活闲置备用电源,将算力资产从“成本中心”重塑为“收益中心”。

04

竞争变阵——高壁垒下行业洗牌与格局重塑

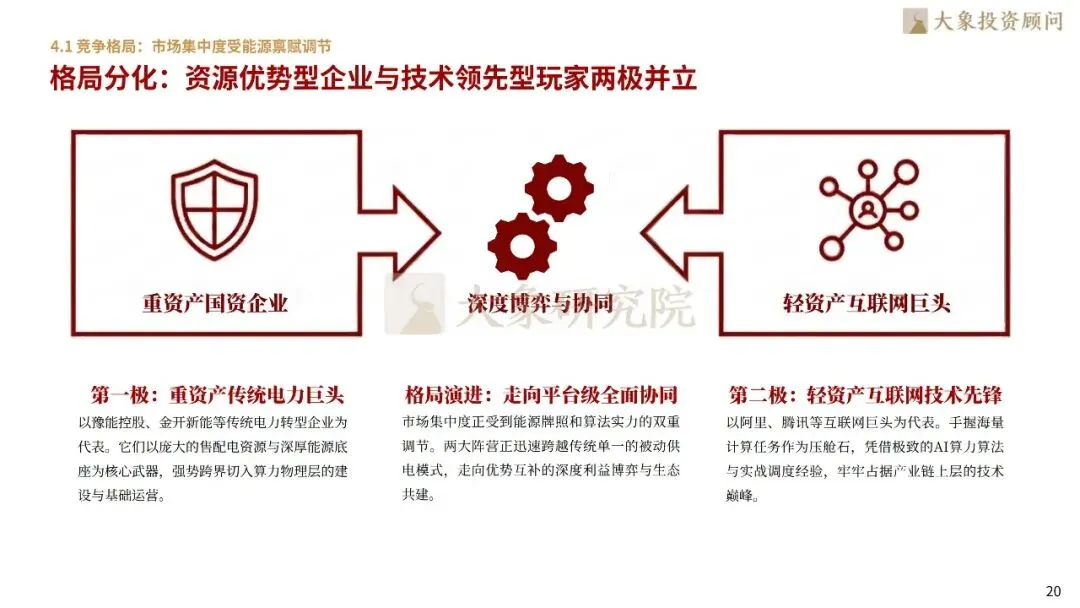

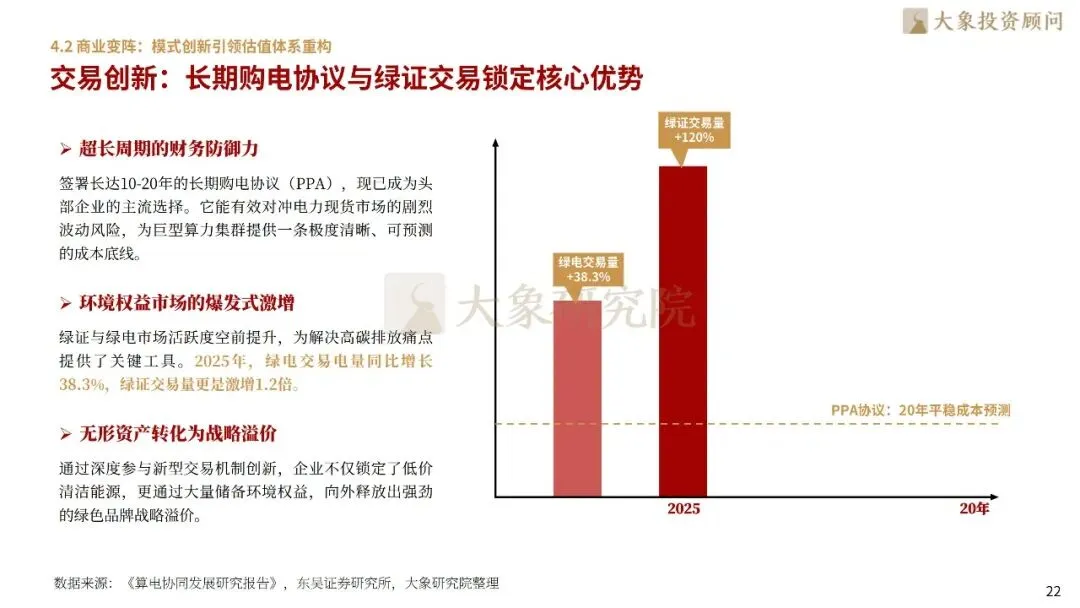

行业护城河由稀缺的行政资源与硬核的调度算法技术共同构成。市场呈现“两极并立”格局:一是以传统电力企业为代表的“重资产阵营”,凭借能源禀赋卡位;二是以互联网巨头为代表的“轻资产阵营”,通过极致的AI算法占据技术高地。商业模式正经历根本性变革,从传统的“机柜租赁”转向“能源+算力”的综合运营,通过签署10-20年的长期购电协议(PPA)锁定成本,并利用绿证交易获取环境权益溢价。此外,随着2026年首批算电协同国家标准的立项,产学研联合体正加速消除跨行业协作的语言鸿沟,显著降低生产要素的匹配成本。

05

行业龙头——领航者的战略布局与核心护城河分析

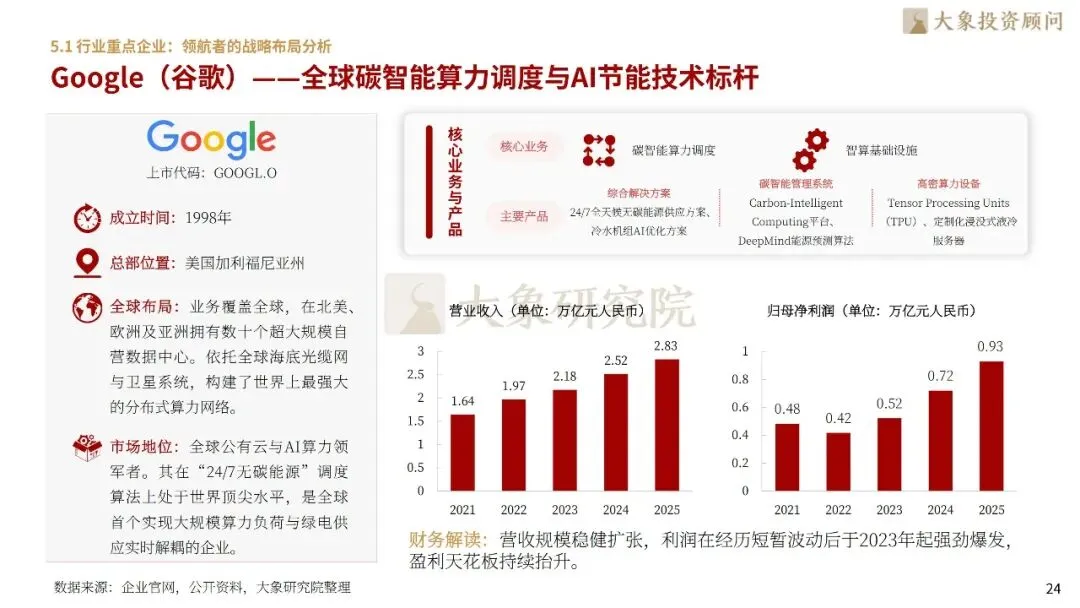

在算电协同的高壁垒赛道中,具备行政资源卡位与硬核技术实力的企业正形成强大的双重竞争优势。报告选取了国内外六个具有代表性的算电协同行业龙头企业,Google凭借其在超大规模数据中心运营中的深厚技术积淀,确立了全球算电协同领域的技术领导地位;施耐德电气是关键电源与数据中心基础设施领域的绝对龙头;中国能建作为国家标准的主要制定者,依托在新型电力系统领域的深厚积累,深度参与“东数西算”枢纽节点的源网荷储一体化建设,确立了枢纽级基建的市场领导地位;国电南瑞是支撑中国国家电网运行的核心技术力量,在能源电力控制领域具有统治地位,有着极强的市场议价能力;协鑫能科作为民营清洁能源服务商,是“能源+算力”双主业融合的先行者;英维克专注于智算中心和储能系统的全链条热管理,是华为、腾讯及海外巨头的核心供应商。

▽向下滑动查看更多

第一章顶层重构:国家战略驱动算电融合

1.1 战略升格:算电协同正式跃升新基建

战略底座:算电协同成为数字中国核心基建

定义内涵:算电协同是比特与瓦特的智能闭环

终局叙事:电力系统产业优势正转化为算力竞争优势

1.2 逻辑演进:从单点试点到全域协同

三程进阶:行业正从起步发展迈向深度协同

空间错配:算电协同是“东数西算”深化的必然路径

政策硬约束:80%绿电占比倒逼行业底座重构

第二章价值爆发:AI算力斜率陡峭下的能源重构

2.1 驱动因素:大模型迭代引爆电力刚需

需求爆发:AI算力用电增速远超全社会平均水平

成本驱动:电力支出已成为算力中心运营的胜负手

战略溢价:Token出海正成为“能源出口”的新范式

2.2 市场现状:绿电直连开启多行业同频共振

经济飞轮:绿电直连显著提速算电项目收益

消纳抓手:算力负荷已成为新型电力系统的“柔性调节器”

规模放量:千万千瓦级绿电算力集群进入集中交付期

第三章技术破局:全链协同构建源网荷储新常态

3.1 技术水平:从硬件堆叠转向系统级智能化控制

架构创新:分层解耦的功能体系支撑算电深度融合

物理基础:算电耦合点正从末端配电向全链条渗透

调度中枢:算随电调与电随算用实现动态适配

3.2 产业链重塑:构建跨行业价值闭环

产业链全景:上游基建与中游运营深度绑定

上游溢价:新型电力设备迎来算力专用化升级

中游赋能:虚拟电厂重构算力资产的盈利曲线

第四章竞争变阵:高壁垒下行业洗牌与格局重塑

4.1 竞争格局:市场集中度受能源禀赋调节

竞争壁垒:能源接入能力与调度算法形成双重护城河

格局分化:资源优势型企业与技术领先型玩家两极并立

4.2 商业变阵:模式创新引领估值体系重构

模式变革:从“房东模式”转向“能源与算力”综合运营

交易创新:长期购电协议与绿证交易锁定核心优势

生态协同:产学研用联合体加速行业标准体系制定

第五章重点企业与趋势展望

5.1 行业重点企业:领航者的战略布局分析

Google(谷歌)——全球碳智能算力调度与AI节能技术标杆

施耐德电气——智算中心数字化配电与能源管理全球领导者

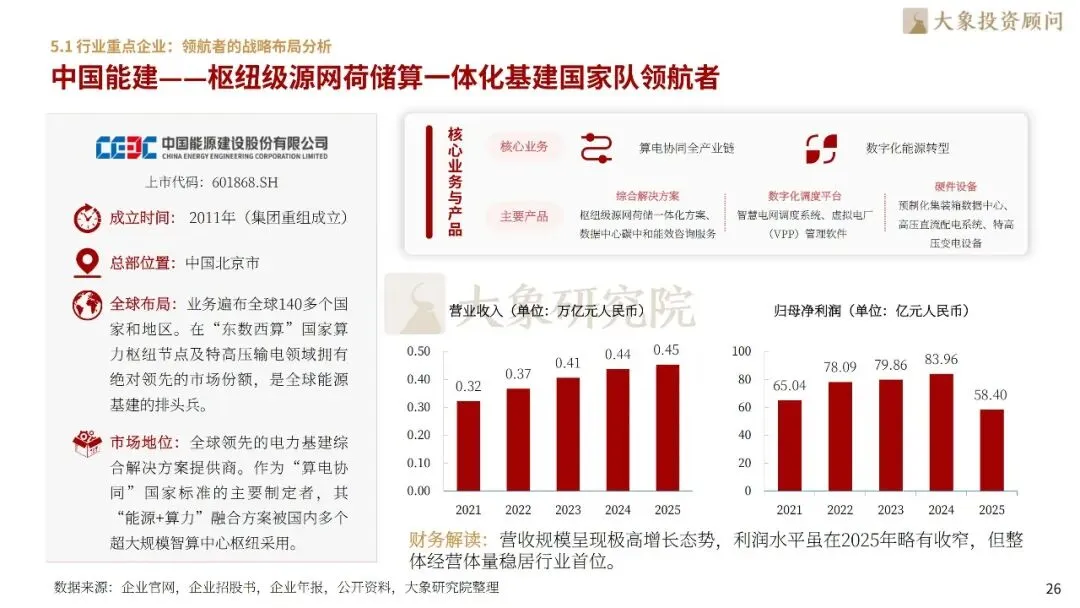

中国能建——枢纽级源网荷储算一体化基建国家队领航者

国电南瑞——支撑算电互动互补的智能电网调度与虚拟电厂枢纽

协鑫能科——深度融合绿电直供与液冷算力运营的商业化先锋

英维克——驱动AI高密智算能效革命的全链条液冷温控龙头

5.2 行业趋势与风险:展望深度融合的新范式

终局展望:算电能碳数五位一体深度融合开启万亿蓝图

风险预警:政策、电价与芯片供给构成决定性护栏

聚焦算电协同核心产业,“算、电、能、碳、数”五位一体深度融合,中国强大的新型电力系统资源禀赋正加速转化为全球领先的数智竞争堡垒。大象投顾立足新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野擘画发展新局。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

业务咨询:长按二维码添加微信