农夫山泉是中国包装饮用水及饮料的龙头企业,2020年9月8日农夫山泉在港交所上市,开盘价39.8港元/股,较发行价的21.5港元/股,暴涨85.12%。

一、农夫山泉的主要产品

主要产品包括饮用水、茶饮料、功能饮料、果汁饮料、其他产品五类。

包装饮用水产品,包括饮用天然水及天然矿泉水

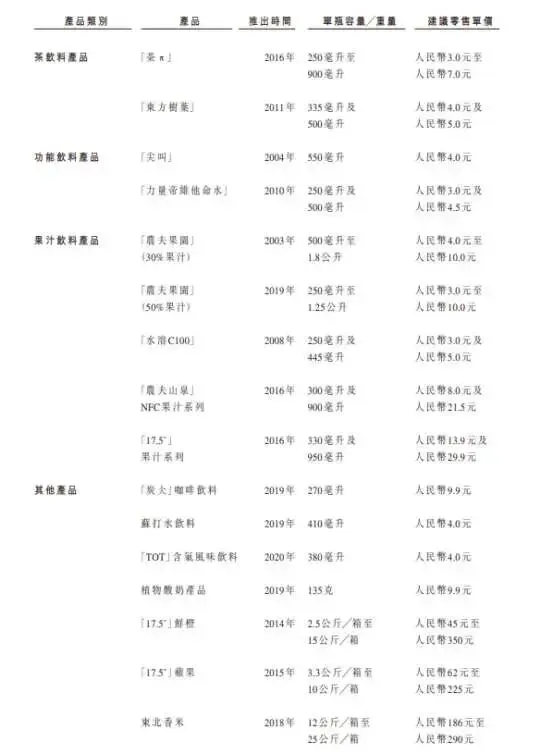

茶饮料产品,主要包括茶饮料「茶π」及无糖茶饮料「东方树叶」

功能饮料产品,包括「尖叫」及「力量帝维他命水」

果汁饮料产品,包括低浓度果汁「水溶C100」、中浓度果汁「农夫果园」及非浓缩还原纯果汁(包括NFC果汁系列及「17.5°」果汁系列)

其他产品,主要包括咖啡饮料、苏打水饮料、含气风味饮料、植物酸奶产品等其他饮料产品及鲜果等农产品

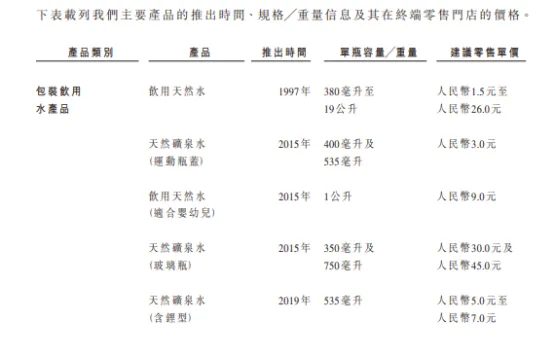

招股说明书98页披露主要产品推出时间、规格、重量及其在终端零售门店的价格。

饮用水产品从2019年营收143.46亿元、营收占比59.7%到2025年营收187.09亿元、营收占比43.6%,饮用水从营收第一名降到第二名,2025年营收187.09亿元距离2023年营收高点202.62亿元还差15.53亿元。2025年农夫山泉瓶装水市场占用率约30%,稳居行业第一。

农夫山泉2025年股东会上,管理层回答:我认为水是一个最难做的产品。如果从水的优势来说,我可以告诉大家,我们水的优势比任何产品都要充足,也就是我们的水是好,是真的好,我可以告诉大家不是假的好。但是我们自己都没有能力来表现它的好,好到这个程度。但是水这个东西不像茶,我刚才讲的茶是有消费者的天然感知力。但是水这个东西,有时候越好的水可能就是喝起来的味道就不好。

所以水,纯净水越干净越好喝。我们的农夫山泉,我们自己去喝一下,你用盲测去喝一下,一定能把农夫山泉挑出来,因为这个水不好喝。所以水是一个非常靠品牌力,然后又是最容易被混淆的产品。所以这个问题是非常非常—只有靠时间,但是我相信现在越来越多的人会明白为什么要好水。这个天然水或者普通水或者山泉水是建议大家经常喝。所以这个问题我认为目前来说会保持一定的竞争力,但是我可以非常遗憾地告诉大家,去年整个行业下降比较多,水去年整个行业下降了10%几。

茶饮料产品从2019年营收31.38亿元、营收占比13.1%到2025年营收215.96亿元、营收占比50.3%,已经成为公司第一大收入来源,得益于人们对健康的追求,无糖茶饮料「东方树叶」的需求大幅增长。2025年即饮无糖茶赛道中,东方树叶的市场份额已攀升至75%,稳居行业首位。公司将东方树叶的成功归因于“慢创新”战略,尽管东方树叶上市前六年未实现盈利,公司持续投入研发与渠道建设,直至2021年后迎来爆发式增长。

农夫山泉2025年股东会上,管理层回答招商证券的卢成关于东方树叶的问题。对我们这个产品,我们认为中国的市场容量来说的话,现在是非常低的。如果我们无糖茶做到日本的三分之一,我们可以做五六百亿。如果我们无糖茶做到日本的一半,我们可以做1000个亿。那这个是我想告诉你一个市场的体量,这个不是推测,日本现在已经做到了。

功能饮料产品从2019年营收37.79亿元、营收占比15.7%到2025年营收57.62亿元、营收占比13.4%;果汁饮料产品从2019年营收23.11亿元、营收占比9.6%到2025年营收51.76亿元、营收占比12.1%;其他产品从2019年营收4.47亿元、营收占比1.9%到2025年营收13.09亿元、营收占比3.1%。

二、农夫山泉的竞争优势

1.公司的竞争优势,招股说明书88页

①我們是兼具規模性、成長性和盈利能力的中國軟飲料龍頭企業

②我們獨具戰略眼光,提前佈局十大優質水源,形成了長期穩定的競爭優勢

③我們建立了包裝飲用水和飲料的雙引擎發展格局,既有利於增強 我們的市場競爭能力又能有效降低業績波動風險

④我們長期堅持天然健康的產品理念,不斷傳遞品牌精神,鑄就了中 國軟飲料的超級品牌

⑤我們建立了深度下沉的全國性銷售網絡,依託信息系統提升分銷 效率、嚴控經營風險

⑥我們擁有行業領先的裝備水平和製造能力,建立了高效的物流運 輸網絡和嚴格的質量保障體系

⑦我們的創始團隊專注未來、執著堅持、富有情懷

2.十七大水源地

截至2024年,公司已在全国十二个主要的水源地,其中位于四川峨眉山、陕西太白山、贵州武夷山、安徽黄山、福建武夷山、广西大明山的是山泉水,位于浙江千岛湖、广东万绿湖、湖北丹江口的是深层湖库水,位于新疆天山玛纳斯的是深层地下水,位于吉林长白山、黑龙江大兴安岭的是自然涌出泉水及矿泉水。2025年新增湖南八大公山、四川龙门山和西藏念青唐古拉山三个水源地,2026年新增云南轿子雪山、海南雷琼海口火山群两个水源地。十七个水源地,按法律规定取得取水许可证、采矿许可证(矿泉水),公司用30年建成遍布全国的水源地网络。水源地建厂、水源地罐装,全国建自有工厂,全链路自己把控,降低产品运输成本。

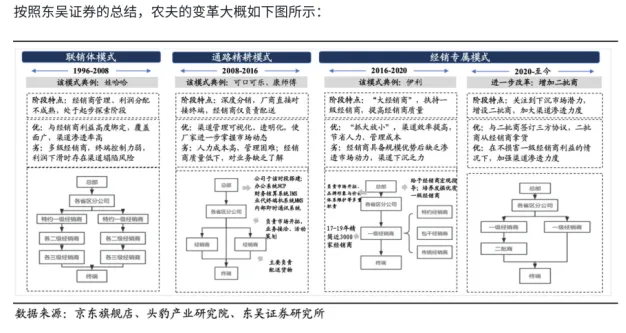

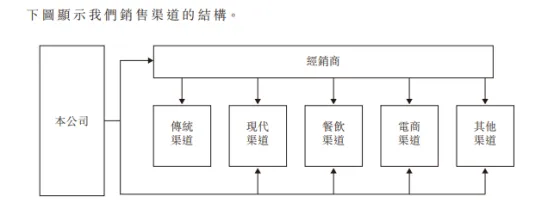

3.全国性销售网络

谈到农夫山泉,你能想到产品好、广告做得好,你可能忽视它的渠道运营做得好。资料来源:品饮汇观察《从学习娃哈哈、可口可乐开始,农夫山泉的渠道运营是如何“青出于蓝”的?》

①联销体模式1996-2008:1996年成立的农夫山泉学习娃哈哈,一瓶水从生产到最终售出,需要经过总部—各省区分公司—特约一级商—二级批发商—三级批发商—零售终端,这样的好处是公司和每一层经销商利益深度绑定,覆盖面广、渠道下沉深,但问题是一旦缺乏新的大单品,终端销售不动,或是给到渠道的利润空间不足,这种模式就会遭遇挑战。

钟睒睒发现,初期的农夫山泉才起步、底子薄,如果一味抄娃哈哈的作业并不能达到预期效果。并且在如此庞大的体系中,信息传递损耗严重导致成本增加,其次是对于终端的控制难度较大,对于市场响应不够迅速,渠道黑箱效应明显。

②通路精耕模式2008-2016:2008年农夫山泉开启了第二次渠道变革。在此后七八年时间里,农夫山泉转向学习可口可乐深度分销,搭建了办公系统NCP、财务核算系统IMS、业代终端机系统MMS以及内部即时通讯系统。从市场开拓、业务接洽到活动策划,农夫山泉自己的品牌商干了所有能做的工作,近万名业务员“直营”终端,而参与其中的经销商真的成为“搬运工”。

厂家掌控力增强,渠道透明度提升,但代价也同样沉重—直营模式虽然短期内让企业占据话语权,将渠道掌控在手中,但总体上并没有降低成本,当时的农夫山泉组织架构极其臃肿,每个办事处业务人员团队都在三十人左右,组织臃肿、人力成本高企、业务员流失严重。

③经销商专属制2016-2020:在2016年左右,农夫山泉第三次发起了“红动中国”的渠道改革,再次开启渠道体系的重构。“大经销商制”战略主要包括两方面内容:其一是以大区为单位,单位内每一个地级市只保留一名经销商,撤销县级经销商,市场全部划归至地级经销商;其二是将企业一线业务员划分至经销商团队中,给经销商8个点,薪资按照基础和提成一分为二,经销商负责发放业务员提成。

换句话说,这场改革真正实现了以经销商为主体,所有的职能包括财务部门,都是经销商的服务部门。据品饮汇掌握的农夫山泉内部资料了解到,改革前销售费用归公司大区运作部管理,掌握着大部分费用的分配权。改革后的使用权主体转移到经销商,公司有评估权。而经销商费用额度=实际销售额×固定费率,核销制并且以丰补欠。在额度内,如何使用(销售费用和市场费用的比例),由经销商说了算,彻底让战场上由一线人员做决定。

这套体系的好处在于业务员的底薪低,但提成高,多劳多得,并且经销商的费用在可控范围内,能在最大限度上防止费用的浪费。这场改革同时伴随着残酷筛选。2017—2019年,近3000名经销商因未达到考核标准被淘汰,几乎相当于农夫山泉把经销商换了一半。

④经销商专属制二次改革2020—至今:2020年起,为进一步推动市场下沉,公司在乡镇市场同少量有市场潜力的次级经销商签订公司、经销商、次级经销商间的三方协议,以便加强同该等次级经销商的沟通,便于公司深入了解下沉市场信息。该等次级经销商仍然从经销商进货,公司同该等次级经销商间并无直接的产品、货款或其他经济往来。公司通过经销商在NCP系统中提报的销售数据了解该等次级经销商的销售情况。截至2020年5月31日,与公司签署三方协议的次级经销商约为45家。

NCP系统包括两个部分,即经销商管理系统及终端零售门店管理系统。经销商管理系统包括经销商自主下单、进销存管理、对账单等功能。公司所有的经销商均使用该系统并与我们共享进销存信息。终端零售门店系统主要供经销商的一线销售人员及公司的销售管理人员使用。该系统有手机端及电脑端。手机端可以供一线销售人员管理终端门店的陈列活动、陈列费用,拍摄并上传终端零售门店的市场陈列情况,管理销售区域内的冰柜等销售设施。公司的销售管理团队亦可使用该系统了解一线销售人员的日常工作及市场表现,并通过NCP系统电脑端规划终端零售门店走访计划。

4.传递品牌精神,铸就中国软饮料的超级品牌

从1997年推出的广告语“农夫山泉有点甜”;到2008年的“我们不生产水,我们只是大自然的搬运工”,再到2017年启用的“什么样的水源,孕育什么样的生命”,持续30年广告投入,成功建立起消费者对农夫山泉所在优质水源的信赖。消费者在买饮用水时,会主动购买农夫山泉的饮用水,这就是抢占用户心智。

1997年,农夫山泉将上海选为全国第一个试点市场,钟睒睒亲自跑到上海进行市场调研。有一天,他在静安寺附近随机敲开一户居民家的房门,请他们全家品尝农夫山泉,这户人家的小朋友喝了一口,脱口而出“有点甜!”钟睒睒顿时眼前一亮。真是踏破铁鞋无觅处,得来全不费工夫!

茶π「茶π,自成一派」;东方树叶「传统的中国茶,神奇的东方树叶」;尖叫「与其心跳,不如尖叫」;力量帝维他命水「随时随地补充维他命」;水溶C100「满足每日所需维生素C」;农夫果园「农夫果园,喝前摇一摇」。农夫山泉的广告语,具备很强的记忆度。

推出一系列微电影,这是从单纯文字广告转成内容广告,「搬运工篇」系列展现了员工或合作伙伴真实而平凡的日常工作,让消费者感知公司不走捷径、踏实做事的工作态度,以及我们对品牌的追求。这个系列微电影包括《一个你从来不知道的故事》《一百二十里》《一个人的岛》。长远的品牌规划,强大的品牌传播能力,铸造软饮料行业的超级品牌。

三、财务方面的一些数据

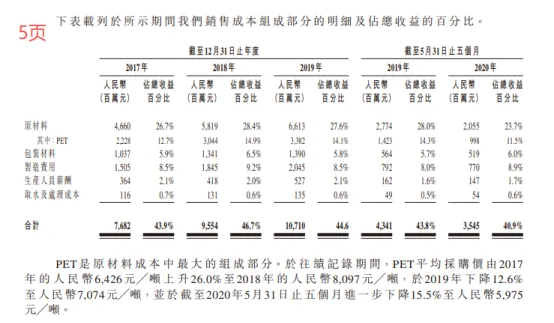

1.营业成本的构成:

①原材料,包括PET、糖、果汁等成本②包装材料包括纸箱、标签、收缩膜等成本③制造费用④生产人员薪酬⑤取水及处理成本。

2.一瓶水的成本构成

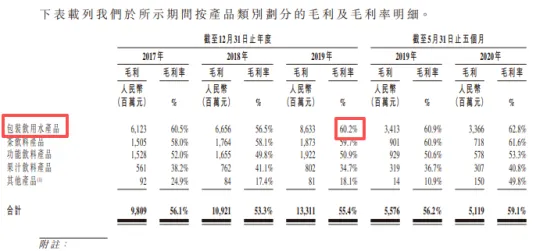

2019年农夫山泉饮用水销售量1338万吨,一吨包装饮用水的售价1072元。

农夫山泉对各渠道售出一瓶550ml饮用水的价格约为: 1072÷1000000×550=0.5896(元)

已知2019年农夫山泉包装饮用水的毛利率60.2%,可进一步计算得出,一瓶农夫山泉饮用水的生产成本:

0.5896×(1-60.2%)≈0.23(元)

一瓶水原材料=0.23÷44.6%×27.6%≈0.1423(元)

一瓶水包装材料=0.23÷44.6%×5.8%≈0.0299(元)

一瓶水制造费用=0.23÷44.6%×8.5%≈0.0438(元)

一瓶水生产人员薪酬=0.23÷44.6%×2.1%≈0.0108(元)

一瓶水取水及处理成本=0.23÷44.6%×0.6%≈0.0031(元)

再说一遍,一瓶水收入0.5896元,一瓶水成本0.23元。原材料0.1423元,占总成本61.88%;包装材料0.0299元,占总成本13%;制造费用0.0438元,占总成本19.05%;生产人员薪酬0.0108元,占总成本4.71%;取水及处理成本0.0031元,占总成本1.36%。一瓶水的水本身还不到半分钱,贵的是瓶子。

资料来源:澎湃《2块一瓶的瓶子水,卖的其实是瓶子?》

3.经销商、直营客户

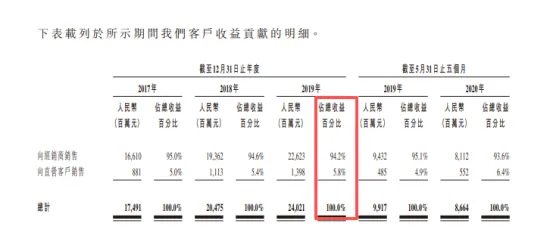

以2019年为例,总营收240.21亿元,向经销商销售226.23亿元,占比94.2%;向直营客户销售13.98亿元,占比5.8%。公司的收益主要来自传统渠道及现代渠道。2019年通过传统渠道取得的收益175.96亿元,占总收益73.3%。通过现代渠道取得的收益29.32亿元,占总收益12.2%。于2017年、2018年及2019年以及截至2020年5月31日止五个月,公司来自前五大客户的收益总额分别为人民币6.43亿元、8.9亿元、11.39亿元及4.39亿元,占公司总收益的3.7%、4.2%、4.8%及5.1%。

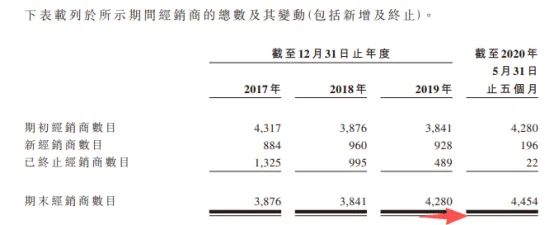

①经销商:公司主要采用一级经销商模式,通过经销商分销公司的产品。公司的经销商直接向超市、连锁便利店、小型零售店、电商平台、餐厅等出售公司的产品。于往绩记录期间,公司每年超过3800名经销商合作。2017年合作经销商3876名,2018年合作经销商3841名,2019年合作经销商4280名。公司的经销商以先款后货的方式直接向公司购买产品。公司通常不接受经销商的退换货。公司的经销商以在特定地理区域的指定渠道内出售公司的产品。

②直营客户:对若干客户采取直营模式。公司通常考虑客户的声誉、行业经验、同公司业务的协同性及购买金额等因素确定直营客户。公司的直营客户主要包括全国或区域性的超市、连锁便利店、电商平台、餐厅、航空公司以及集团客户等,截至2020年5月31日,公司拥有247名直营客户。

公司通常与直营客户签订年度销售协议。年度销售协议一般为期一年。直营客户可以各种形式下达订单,包括合同、电子订单及电子邮件。公司委聘第三方物流服务供应商,将公司直营客户所购买的产品交付至其指定地点。公司可能有条件或无条件地接受直营客户退回或更换产品,视乎协议而定。

考虑到物流开支,公司可能对直营客户施加最低购买量要求。对于直营客户公司授予其不超过90天的信用期。公司对直营客户销售规模增加将增加公司贸易应收款项及应收票据。在销售高峰来临前,如春节、夏季或电商年度活动前公司直营客户通常因提前备货而导致贸易应收款项及应收票据增加。

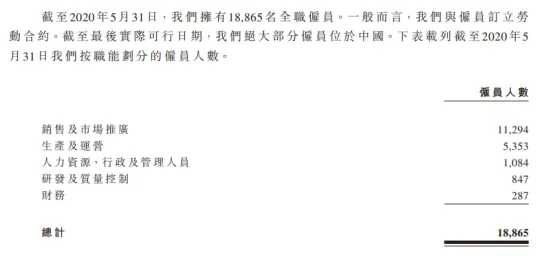

4.2020年5月31日,拥有18865名全职雇员。销售及市场推广11294名,生产及运营5353名,人力资源、行政及管理人员1084名,研发及质量控制847名,财务287名。

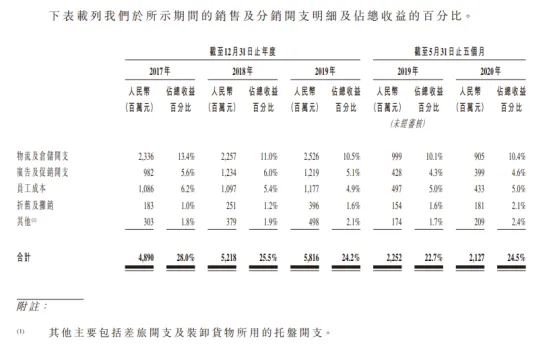

5.銷售及分銷開支主要包括(i)物流及倉儲開支,主要包括與產品運 輸及倉儲有關的開支、(ii)廣告及促銷開支、(iii)員工成本,主要包括支付給我們銷售及市場營銷人員的薪水、獎金及福利,及(iv)與銷售 及分銷活動有關的辦公大樓租賃及設備的折及攤銷。于2017年、2018年及2019年,公司的销售及分销开支分别为人民币48.9亿元、52.18亿元、58.16亿元,分别占公司总收益28%、25.5%、24.2%。2017年至2019年,销售及分销开支占总收益比例持续下降,主要是由于物流仓储管理效率以及销售员工效率的持续提高。

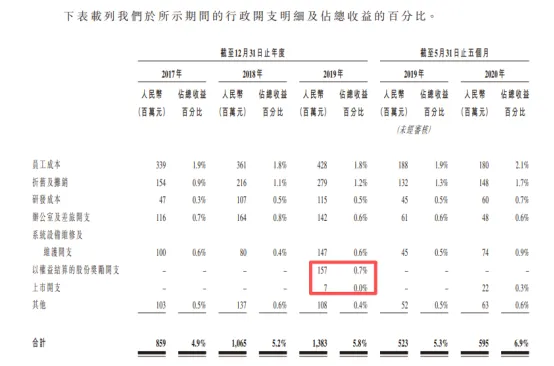

6.行政開支主要包括(i)員工成本,主要包括支付給管理人員的薪水、獎金及福利、(ii)折舊及攤銷,主要包括與臨時停工相關的設備折舊及 設備及辦公大樓的折舊及攤銷、(iii)研發成本、(iv)辦公室及差旅開支、(v)系統設備維修及維護開支,主要包括向彩虹魚科技支付的用於發展經營、財務、管理信息系統的服務費及生產設備的維修及維護開支、(vi)以權益結算的股份獎勵開支及(vii)上市開支。公司的行政开支主要包括管理人员成本及设备及办公楼宇的折旧及摊销。管理人员成本占总收益百分比相对稳定,而折旧及摊销的增长以及2019年新增的一次性以权益结算的股份奖励开支是行政开支占总收益百分比增长的主要原因。

7.供應商一般向我們提供不超過90天的信貸期。我們通常通過銀行 轉賬的方式結算貿易應付款項。於2017年、2018年及2019年以及截至2020年5月31日止五個月,我們向前五大供應商作出的採購總 額分別為人民幣1,945百萬元、人民幣3,175百萬元、人民幣2,917百萬元及人民幣907百萬元,分別佔總採購額的39.9%、43.0%、39.3%及31.8%。

四、农夫山泉4个小问题

1.上市前大额分红

2017年报股本3.6亿股,每股分红1.02元,分红额3.67亿元,归母净利润33.79亿元,分红率10.86%;2018年报股本3.6亿股,每股分红26.66元,分红额95.68亿元,归母净利润36.06亿元,分红率266.17%。招股说明书披露,钟睒睒持有农夫山泉87.4472%股权,直接持有17.8634%股权,通过养生堂间接持有69.5838%股权。上市前大额分红,我只陈述事实,不发表看法。

2.财报披露不透明

上面写了招股说明书的财务数据,因为2020—2025年财报很多数据不披露。不披露生产量、销售量、库存量、经销商营收、直营客户营收,经营数据一概不知。不披露营业成本明细、销售及分销开支明细、行政开支明细、具体员工人数、具体前五名客户销售占比、具体前五名经销商采购占比,不知道是港股财报不披露,还是港股财报披露格式不同。

3.继承人接班

钟老是1954年12月出生的,今年72周岁,究竟是儿子钟墅子继承,还是职业经理人继承呢?钟老是浙江诸暨人,浙江企业大多数是子承父业的。只是血脉可以传承,经商天赋、广告鬼才、杭铁头性格可以传承吗?我摘抄《以慢制胜》一段:2000年,他第一次主动出击,以“独狼”的姿态,挑战整个水行业,用“不能开花的水仙花”的视觉体验,将纯净水厂家们逼至死角;2009年,农夫山泉被卷入“砒霜门”事件,他依然我行我素,一改普通民企的低调做法,直接跟主管部门较真,结果是质检部门道歉,这位鲜在公众场合露面的浙江老板,过去屈指可数的几次被迫亮相,都是笑到最后的那一个。

4.估值高

2025年归母净利润159亿元,净利润增长率15%计算,2028年归母净利润159×1.15×1.15×1.15=242亿元人民币,2028年合理估值242×27.5±10%=6655±10%亿元人民币。港币汇率按0.87计算,买点3328÷0.87÷112.46=34港元,一年内卖点159×50÷0.87÷112.46=81港元。2026年6月18日收盘价41.86港元,总市值4707.77亿港元,总股本112.46亿股,估值太高了。

农夫山泉以30年产品主义、品牌长期主义与渠道精耕细作,筑起了竞争对手难以逾越的“水源—品牌—渠道”三位一体护城河。好企业、好管理层,等一个好价格。