高强度钢行业正处于从“高端差异化”向“主流规模化”转型的关键阶段。制造业用钢占比已从2020年的42%上升至2024年的50%,汽车、工程机械、船舶等领域对高强度钢材的需求持续攀升。

一、行业定义

高强度钢是指屈服强度显著高于普通钢材的金属材料体系。国际钢铁协会将屈服强度在210-550MPa范围内的钢定义为高强度钢(HSS),550MPa以上为超高强度钢(UHSS)。国内通常将屈服强度≥340MPa的钢材纳入高强度钢范畴。

从不同维度看,高强度钢可以有两种分类逻辑:

按强度梯度分类,可分为普通高强钢(屈服强度340-550MPa)、超高强度钢(550-1370MPa)和特高强度钢(1370MPa以上)。不同强度级别对应不同的应用场景和加工工艺。

按显微组织分类,可分为传统高强钢(碳锰钢、烘烤硬化钢、高强度低合金钢等)和先进高强钢(AHSS),后者包括双相钢、相变诱导塑性钢、马氏体钢、复相钢、热成形钢等。先进高强钢的强度在500-1500MPa之间,具有优异的吸能性。

二、行业特点分析

高强度钢行业最显著的三个特征:

第一,高强减重是核心价值。 高强度钢的本质价值在于用更少的材料实现同等的结构功能。以汽车行业为例,新能源汽车中高强度钢占比已从传统燃油车的30%提升至40%-50%。2200MPa级热成形钢可在保证安全的前提下让关键部件减重8%-10%。

第二,政策驱动是主要推手。 从《中国制造2025》到《钢结构行业“十四五”发展规划》,从“双碳”目标到汽车排放法规,政策几乎是每一次需求结构变化的直接推手。

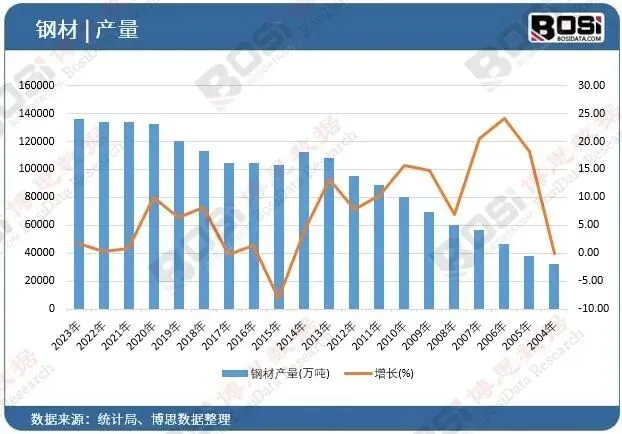

第三,供需存在结构性错配。 普通结构钢产能相对过剩,而高强度耐磨钢、合金结构钢等高端品种供给不足。2025年国内高强钢(Q690及以上级别)产量约860万吨,仅能满足市场需求的82%。

| 特征维度 | 传统钢材 | 高强度钢 |

|---|---|---|

| 屈服强度 | <340MPa | 340-1620MPa |

| 核心价值 | 基础结构承载 | 减重+安全+节能 |

| 应用占比(汽车) | 传统燃油车约50% | 新能源车40%-50% |

| 供给状态 | 产能过剩 | 高端品种供不应求 |

三、行业发展历程

技术萌芽期(1960s-1980s) :1960年美国国际镍公司研制出马氏体时效钢。1970年代石油危机后,汽车工业开始开发高强度钢以实现减重节能。国内方面,1965年起抚顺特钢开始试制无铬镍超高强度钢。

产业化起步期(1990s-2010年) :高强度低合金钢(HSLA)逐渐应用于汽车制造。国内高强度钢在桥梁、建筑等工程领域开始规模化应用。

技术升级期(2010-2020年) :先进高强钢(AHSS)从第一代向第二代、第三代迭代升级。2017年全球仅38个AHSS钢种实现商业化应用。“十四五”期间,国家部署了先进高强钢短流程铸轧等多个重点专项。

转型深化期(2020年至今) :“双碳”目标确立后,高强度钢在新能源汽车、工程机械、船舶等领域的应用全面加速。2025年世界钢铁协会发布新版《先进高强度钢应用指南》,AHSS商业化钢种已增至近70个。高强度止裂特种钢实现100%国产化。

四、行业发展前景

高强度钢将沿着更高强度、更好成形性、更低成本的方向持续演进。新能源汽车轻量化、工程机械电动化、船舶大型化三大趋势将共同支撑高强度钢需求的长期增长。与此同时,行业供给结构将从“普钢为主”加速转向“优特钢主导”,高端品种的供需缺口有望逐步收窄。

报告说明:

第一章高强度钢行业发展概述

第二章2021-2025年中国高强度钢行业发展环境分析

第三章2021-2025年中国高强度钢行业发展现状分析

第四章2021-2025年中国高强度钢市场运行现状调查研究分析

第五章2021-2025年中国高强度钢企业竞争策略分析

第六章2021-2025年中国高强度钢产业市场竞争格局分析

第七章中国高强度钢重点企业深度分析

第八章2026-2032年中国高强度钢产业趋势预测及趋势预测分析

报告完整目录,请点击下方“阅读原文”