“

@iBlackmores | AI资料图,仅参考

“绿钢”任重道远......

近年来,大宗商品行业中表现最为强劲的当属与能源转型相关的金属,例如铜、锂和稀土元素。

铁矿石生产商希望他们的产品也能跻身其中。

南亚和东南亚钢铁需求的强劲增长将使这种原材料的需求保持旺盛,并足以抵消中国和西方国家产量下降的影响。

这是本周在新加坡举行的行业大会上的共识。

然而,铁矿石生产商的乐观情绪并未得到行业脱碳倡导者的响应。由于深刻认识到绿色钢铁成本高昂,他们不再将其视为未来发展的希望。

目前,各国政府缺乏立法、监管和激励措施的意愿,以推动从煤炭炼钢转向使用可再生能源。

轻度、重度和印度:矿石巨头拿印度说事?

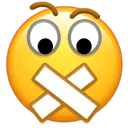

铁矿石市场的乐观情绪主要源于对印度钢铁产量的预测:印度目前的年产量约为1.68亿吨,到2035年将增至约4亿吨。

据商品分析公司Kpler汇编的数据显示,印度是铁矿石净出口国,2025年出口量为2862万吨,进口量为1387万吨,两者基本持平。

如果印度在未来10年内钢铁产量翻一番以上,几乎肯定需要增加进口,因为其国内钢铁产业将无法开采出足够数量的高铁含量铁矿石,从而无法实现经济效益。

对印度粗钢产量的推断就是一个笑话!

(The projections on India's crude steel production are a joke!)

此外,市场也乐观地认为,随着越南、印尼和泰国等东南亚国家经济的持续工业化,这些国家将建设更多钢铁产能,而这些产能将主要依赖进口铁矿石。

力拓首席商务官博德·巴特尔在新加坡铁矿石和钢铁论坛上表示,到2035年,全球铁矿石供应将出现6.5亿吨的缺口【编注:这个推断太“印度”了!

】。

】。

这一数字包含了新矿的产量,例如正在投产的几内亚西芒杜项目,该项目年产能为1.2亿吨。

然而,力拓预计,新矿的开发速度将无法弥补现有矿山寿命终止导致的铁矿石供应缺口。

除了中国以外的“脱碳”显得不切实际

另一个对力拓等矿业公司有利的因素是,亚洲新建的大部分钢铁产能仍采用传统的炼铁高炉-转炉(BF-BOF)工艺。

这种工艺成熟可靠且成本效益高,但由于依赖冶金煤,污染也十分严重。

钢铁生产约占全球碳排放量的8%,因此,要实现2050年净零排放的气候目标,脱碳至关重要。

然而,尽管矿业公司和钢铁生产商热衷于谈论其运营的脱碳,但实际上,他们只是在追求一些容易实现的目标,例如提高效率和使用更高品位的铁矿石。

“绿钢”是否有曙光?

任何真正有效减少排放的努力都涉及从煤炭转向氢气作为还原剂,以及使用可再生电力作为能源。

但迄今为止,用于生产绿色钢铁的资金投入却寥寥无几。

世界钢铁协会副秘书长钟绍良6月17日在新加坡绿色钢铁论坛上表示,目前仅有200亿美元的投资用于支持绿色钢铁生产,这导致预计到2030年绿色钢铁产能将达到7080万吨,其中大部分产自欧洲。

鉴于预计到2030年全球钢铁年产量将接近20亿吨,计划中的绿色钢铁产量仅占总产量的不到4%。

问题在于,目前尚无全球统一的绿色钢铁标准,而诸如欧洲碳边境调节机制之类的碳税措施尚未得到广泛应用,不足以推动向绿色钢铁的实质性转型。

根据世界钢铁协会本周公布的数据,目前采用高炉转炉(BF-BOF)工艺生产钢铁的成本约为每吨400美元。

然而,如果使用可再生氢和电力,则成本将上升至每吨500至850美元之间,具体金额取决于生产地点。

弥合这一差距的唯一途径是各国政府出台有利于绿色钢铁发展的政策,例如对污染更严重的生产方式征税,或对低碳生产方式提供补贴。

问题在于,在作为钢铁主要生产地和未来增长引擎的亚洲,几乎没有证据表明这种情况正在发生。

【声明】文章内容来源于:路透社、矿业网等,有一点墨(iBlackmores)综合编辑、配图,若有侵权请联系删除。文章的观点和立场并不代表本公众号的观点和立场。此文版权归原作者所有,其他第三方若要转载此文章请事先联系,未经授权的转载都视为侵权。

【联络方式】广告、商务、交流、投诉、建议等事宜,敬请联系微信号:iloveblackmores