专注于全国商业地产资讯内容分享。 提供商业研策服务,宣传推广,合作咨询:13850799070(微信同号)

聚焦商业地产,洞察行业脉动!

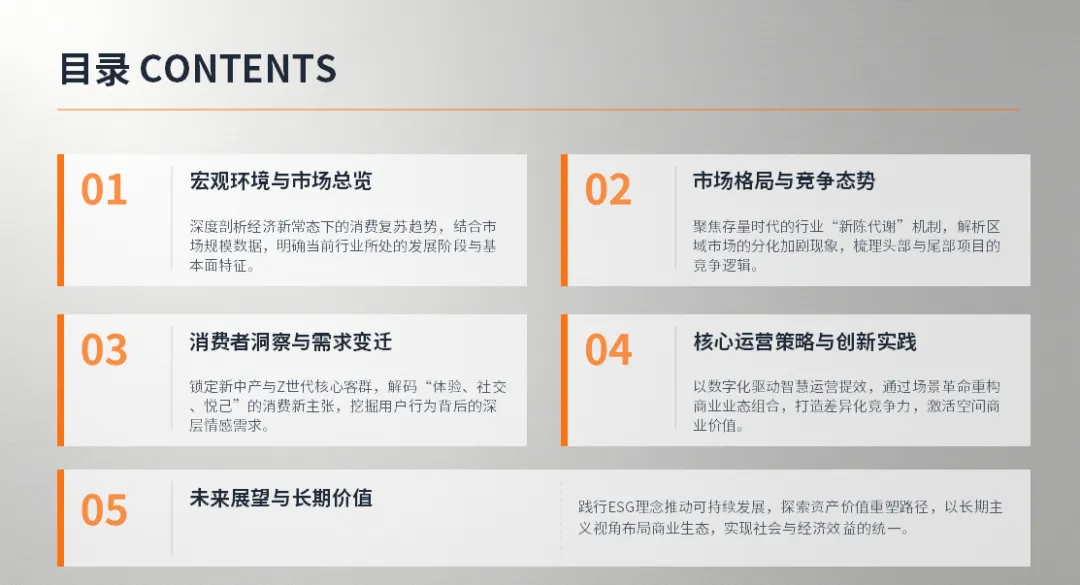

【商业地产精选】导读:全文档结构:宏观市场基底、十大核心发展趋势、经营痛点与破局方案、中长期行业预判、企业落地行动指南。 仅供企业参考,不作为企业投资建议,具体以企业自身经营发展情况为准。

数据来源:赢商大数据、中国连锁经营协会、戴德梁行、消费基础设施 REITs 官方政策、2026 商务部促消费文件

第一部分:2026 行业宏观基底(政策、供需、经济、底层逻辑)一、顶层政策四大核心导向

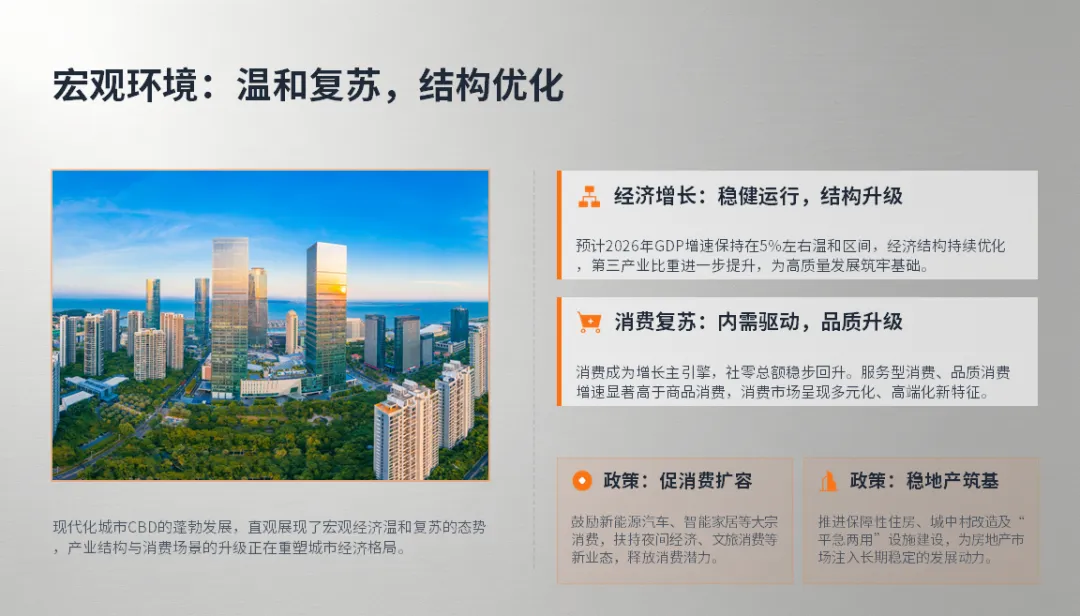

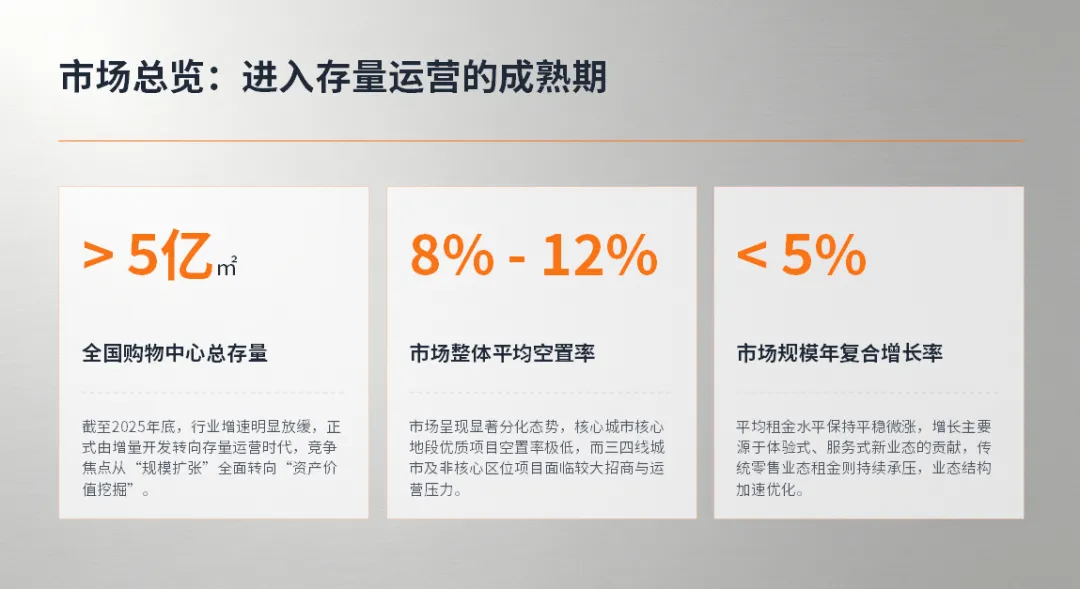

城市更新 + 存量改造强制推进全国严控新增商业用地出让,老旧百货、厂房、存量购物中心改造纳入城市更新硬性指标,配套财政补贴、规划倾斜;鼓励分阶段不闭店焕新、微更新轻改造,拒绝大拆大建。 一刻钟便民生活圈全面铺开各地批量落地社区邻里中心规划,社区商业、便民服务业态享受政策红利,2-5 万㎡小体量商业成为规划主流配套。 消费基础设施 REITs 常态化扩容购物中心、奥莱、社区商业正式纳入公募 REITs 试点,成熟运营满 3 年、出租率≥90%、稳定正向现金流资产可申报;打通「持有运营 — 证券化退出」完整资本闭环,行业彻底告别高周转开发模式。 体验型消费专项扶持专项资金倾斜首店首发、策展商业、沉浸式文娱、夜间经济、文体融合商业;整治线上低价倾销,强化线下体验不可替代的核心优势;绿色商场、适老化 / 适幼化改造纳入评优、补贴标准。二、经济与消费基本面 内需为经济增长第一引擎,2026 上半年社零总额稳步修复,但居民消费趋于理性,刚需、体验、情绪、健康类消费走强,标准化服饰、平价奢侈品增速放缓。 消费分层彻底固化:• 一线 / 新一线:重奢、国际首店、艺术策展、高端微度假、新能源汽车体验;• 二线城市:年轻力、宠物经济、综合运动、国潮、脱口秀 / 剧场;• 三四线 / 县域:社区便民、家庭亲子、高性价比零售、奥特莱斯。 消费底层逻辑转变:从 **“买商品”→买时间、社交、情绪、文化、健康 **,纯零售无法形成核心竞争力,线下空间价值核心是不可复制的场景体验。三、全国购物中心供需大盘核心数据(2026) 供给端:增量见顶,存量成为市场主体• 全国存量集中式商业总量 6.7 亿㎡,年增速降至 4%;• 2026 年全国拟开业购物中心 400-430 个,总建面约 3102 万㎡;其中20% 以上为存量改造项目,全新拿地新建项目大幅收缩;• 体量结构:2-5 万㎡中小体量占比 35% 排名第一,15 万㎡以上超大综合体新项目近乎停滞,小而美主题商业、邻里中心成为主流36氪。 空置率结构性分化(马太效应加剧)• 核心商圈头部项目空置率创五年新低,出租率超 95% 项目占近五成,满铺运营商场同比增长 46.15%;• 远郊、无改造老旧、定位模糊尾部项目空置率持续突破 10%,加速转型或出清;开关店比维持 1.05,纯零售门店持续收缩,体验类门店拓店提速。 区域格局分化华东项目数量领跑全国,上海、杭州、南京一线新一线新项目集中;华北、华南成熟商圈以存量调改为主;中西部、县域新增以社区商业、奥莱为主。

第二部分:2026 十大核心发展趋势(全文核心分析章节)

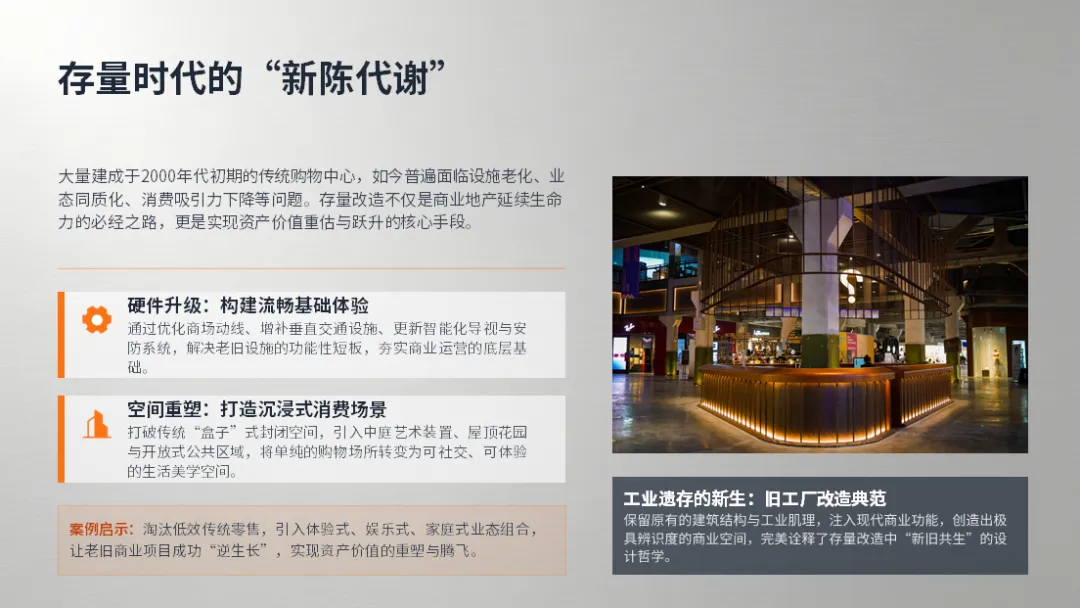

趋势一:存量改造成为行业第一增长主线,分层改造模式标准化落地

市场现状全国万座存量购物中心超半数建成于 2010 年前,空间老旧、业态同质化、客流持续下滑;城市更新政策倒逼存量价值再造,改造取代新建成为行业增长核心赛道。 三大主流改造模式(1)分期不闭店改造(头部成熟项目首选)分楼层、分区块分段施工,保障全年持续营业,大幅降低商户流失、租金断档损失;上海、成都、南京核心商圈项目全面落地标杆案例。(2)微更新轻改造(社区 / 区域商场通用)不改动主体结构,仅升级外立面、中庭社交空间、导视系统、屋顶露台、户外外摆;低成本、周期短,快速提升氛围感、打卡属性,改造投入回收期缩短至 1-2 年。(3)整体重构转型(老旧低效商场)彻底推翻原有业态结构,转型文商旅、数字沉浸式、策展型、邻里便民中心;代表案例:老旧百货改造工业风文创街区、传统盒子商场转型全楼层 VR 数字娱乐综合体。 改造核心空间升级方向扩大公共社交面积至 20% 以上、优化人流动线、增加屋顶花园 / 户外街区、打造多层连廊、配套宠物友好、适老适幼标准化设施、光伏绿色低碳改造。

趋势二:业态配比重构,体验化赛道全面爆发,十大高增长细分业态定型

业态黄金配比 2026 新标准(成熟综合购物中心)• 零售 30%-40%(重奢 / 国潮 / 数码 / 家居集合,纯标准化服饰大幅压缩)• 餐饮 35%-45%(正餐 + 快餐 + 咖啡烘焙 + 精酿酒馆,拉动午晚客流)• 体验文娱 15%-25%(运动、亲子、沉浸式剧场、策展、livehouse)• 便民配套 5%-10%(新能源汽车、家政、药房、服务类门店) 十大高增长赛道(2026 招商核心重点)(1)首店经济:全球 / 全国 / 区域首店、限定快闪、IP 首展常态化,政策重点扶持,拉高项目能级与话题流量;(2)年轻力情绪消费:独立设计师、潮玩集合、脱口秀、治愈杂货、平价美学,主打社交打卡、情绪治愈;(3)宠物全产业链:宠物乐园、洗护、餐饮、零售、医美,宠物电梯、户外草坪成为商场标配配套;(4)综合运动业态:室内滑雪、攀岩、羽毛球、普拉提、康复理疗,大幅延长顾客停留时长;(5)一站式亲子家庭:素质教育、儿童剧场、亲子餐厅、大型室内乐园,锁定周末基础客流;(6)数字沉浸式文娱:MR/VR 全层体验馆、IP 沉浸式剧本剧场、数字光影展,具备跨区域引流能力;(7)本土国潮 + 非遗策展:国风体验馆、非遗工坊、在地文化特展,打造差异化,摆脱同质化竞争;(8)新能源汽车新零售:特斯拉、蔚来、理想、极氪等中庭 / 高楼层体验店,成为核心流量主力店;(9)品质餐饮 + 夜间酒馆:地方特色正餐、社区烘焙、精酿小酒馆,激活夜间经济;(10)社区便民服务:生鲜超市、家政维修、银发餐饮、社区药房,抗周期、稳定基础客流。

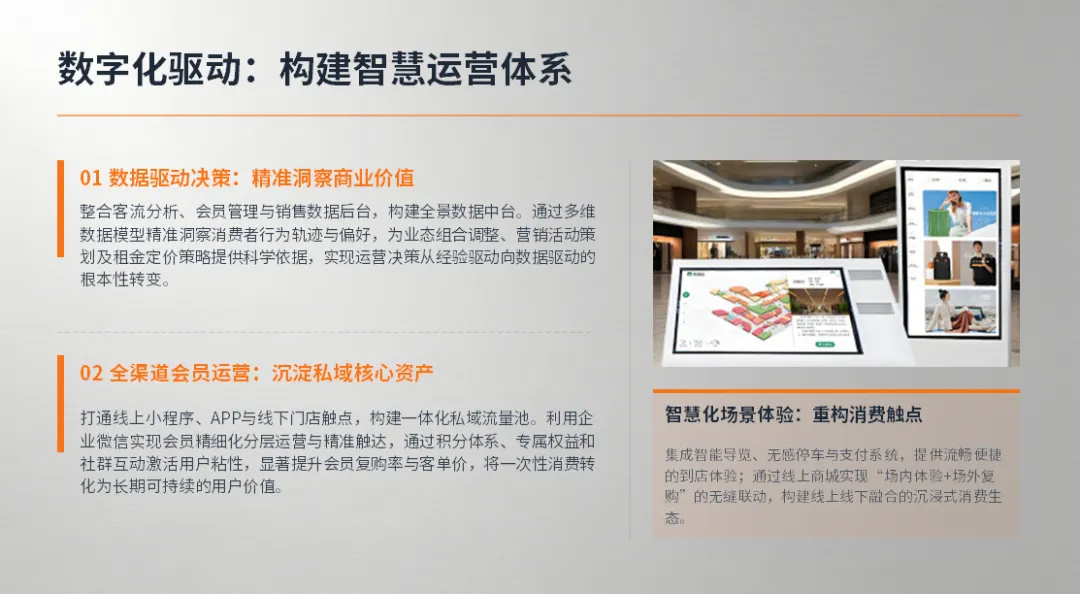

趋势三:AI 全域数字化落地,从营销工具升级为商场运营底层基础设施

前端消费者数字化体验AR 室内导航、无感停车、刷脸入场、虚拟试衣、AI 智能导购;基于客流画像实现千人千面精准推送,会员线上线下积分一体化,即时零售门店自提、同城配送全覆盖。 中端管理:AI 数字孪生运营大脑普及全商场物联网感知系统,实时监控客流热力、能耗、空气质量;AI 自动分析客流薄弱区域,动态优化铺位布局、调整活动档期;智能招商系统自动匹配品牌定位、租金承受力、客群适配度,大幅降低人工成本。 后端商户数字化赋能向入驻商家开放客流数据、私域社群工具、商场小程序流量;打通直播探店、社群团购、线下门店三位一体经营链路,实现商场与商户利益共享。 私域精细化运营成为标配放弃粗放户外广告投放,深耕分层会员、社群 KOC 运营;自有私域流量池贡献复购、活动消费占比持续提升,成为稳定客流基本盘。

趋势四:轻资产扩张 + 消费 REITs 双轮驱动,重塑行业资本模式

轻资产成为头部商管核心扩张路径华润万象、龙湖天街、大悦城、印力、万达全面轻重并举:不出资拿地,输出品牌、招商、全套运营体系,收取基础管理费 + 超额收益分成;2026 年轻资产项目占头部新拓展项目 60% 以上。中小区域商管聚焦存量物业托管改造,低杠杆、低风险扩张,规避重资产开发资金压力。 REITs 打通资产完整退出通道购物中心、社区商业、奥莱均可申报公募 REITs;资本市场偏好出租率稳定、现金流连续、成熟运营 3 年以上优质资产,分派率维持 4.5%-5.5%;持有运营优质资产估值持续抬升。 资本投资偏好转变资本逐步放弃远郊、定位模糊大体量新建项目;重仓核心商圈存量改造物业、成熟社区邻里中心、城市文商旅特色商业体。

趋势五:商圈三级分层固化,马太效应极致放大,资源持续向头部集中

三级商圈格局(1)城市顶级核心商圈(一线 / 新一线市中心)恒隆、太古、万象城、SKP 为重奢标杆,虹吸全市高消费客群;首店、大型艺术展、国际活动集中,租金、坪效持续上涨,空置率极低。(2)区域成熟商圈(城市副中心、高密度居住区)综合型购物中心为主,家庭、年轻客群均衡,改造升级后经营稳健,是资本主流配置标的,现金流稳定。(3)远郊 / 老旧弱势商圈人口导入不足、交通薄弱、业态老化,客流持续流失;仅两条出路:①整体改造转型社区便民 / 文旅主题;②缩减商业面积、分割出让、转型专业市场。 城市能级分化特征• 一线 / 新一线:竞争赛道为重奢、策展、国际首店、高端沉浸式体验;• 二线城市:年轻力、运动、宠物、国潮、城市微度假商业快速崛起;• 三四线、县域市场:社区商业、高性价比零售、奥特莱斯、家庭一站式综合体为新增量主力。

趋势六:三大创新场景模式全面爆发:策展型商业、文商旅融合、非标街区 MALL

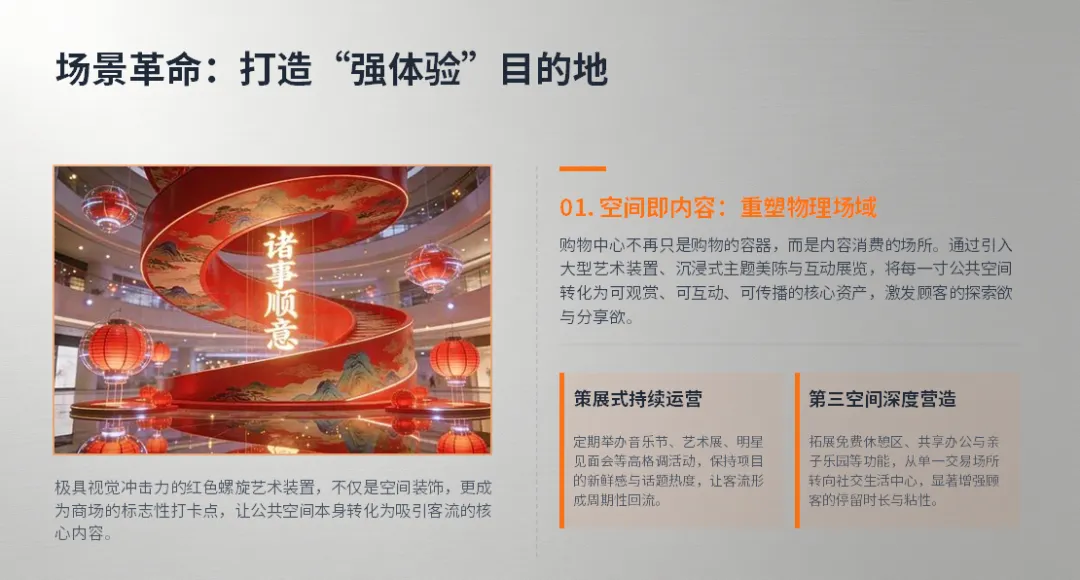

策展型购物中心商场本身作为流动美术馆,按月轮换艺术展、IP 特展、设计师快闪;弱化纯销售属性,强化文化打卡、社交属性,延长顾客停留时间,打造城市文化地标,代表项目:上海前滩太古里、杭州天目里。 深度文商旅融合综合体不再简单 “商业 + 景观”,以在地文化 IP 为内核,商业、文旅、演艺、微度假一体化;依托老城更新、老旧厂房改造(重庆北仓、厦门沙坡尾为标杆),吸引跨城市游客,解决平日客流不足痛点。 开放式非标街区商业打破传统封闭盒子商场,多层连廊、屋顶公共空间、户外市集、工业风改造;空间灵活可分割,适配独立主理人小店、小众原创品牌,依靠空间差异化解决行业同质化内卷。

趋势七:社区商业迎来政策红利爆发,一刻钟便民生活圈成为稳定增量

全国各省市批量落地一刻钟便民生活圈试点,规划强制配套邻里中心,配套财政、土地政策倾斜; 核心优势:锁定周边 3-5 万常住居民,不受旅游淡旺季影响,抗经济周期能力强; 标准定位逻辑:刚需便民做底盘,品质体验做增量基础刚需业态:生鲜超市、便民餐饮、药房、家政、维修;提升流量业态:咖啡花艺、小型健身、亲子早教、文创集合; 体量标准:2-5 万㎡为主流,2026 下沉市场社区商业新增规模显著高于核心商圈。

趋势八:空间人本化升级:绿色低碳 + 适老化 + 适幼化三大配套标准化

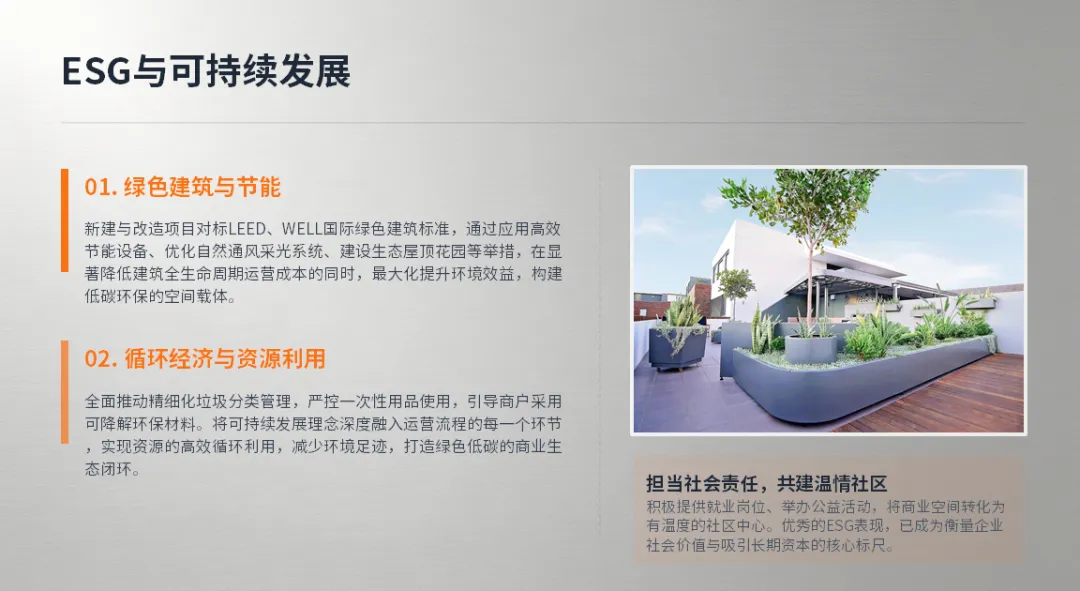

绿色低碳从加分项转为准入门槛新建、改造项目强制推行绿建二星 / 三星标准;屋顶光伏、雨水回收、节能通风、低碳建材、无塑公共空间全面落地;绿色认证项目在 REITs 申报、政府补贴具备显著优势,提升资产长期价值。 适老化配套全面落地无障碍电梯、大面积休息专区、平价银发餐饮、慢速扶梯、大字体导视、便民药房;填补银发消费空白,吸引中老年家庭客群。 全场景适幼配套全覆盖母婴室、亲子卫生间、儿童洗手台、室内休憩区、安全户外游乐空间;成为家庭客群到访的核心决策配套。

趋势九:公园商业、户外外摆、夜间经济多元增收,非租金收入占比持续提升

公园式 MALL 成为新定位风口商业体融合中央庭院、屋顶跑道、户外草坪,打造城市微度假场景;放宽户外外摆、市集、街头演艺审批,大幅提升氛围感与打卡流量(深圳公园商圈为全国标杆)36氪。 夜间经济常态化运营延长餐饮、酒馆、剧场、潮玩业态营业时间,打造夜间演艺、灯光市集、体育观赛第二现场,激活晚 8-12 点闲置客流窗口。 多元收入对冲租金波动场地租赁、IP 策展广告、自营 IP 活动、数字内容收费、市集摊位管理费、户外场地租赁;头部优质项目非租金收入占比突破 20%,降低对零售租金依赖。

趋势十:国潮本土品牌崛起,自主品牌替代国际大众品牌,招商逻辑重构

大众国际服饰、美妆品牌收缩拓店节奏,本土设计师、国风、国货数码、本土餐饮加速扩店; 招商优先级转变:优先区域本土头部品牌、原创设计师、细分赛道头部国货,兼顾差异化与租金承受力; 首店概念扩容:从国际首店延伸至本土设计师首店、城市限定国货快闪,降低首店引进成本,持续制造话题流量。

第三部分:2026 购物中心核心经营痛点、风险与落地应对策略一、行业五大核心痛点

消费复苏分化,大众非刚需高价零售转化偏弱,客单价提升难度大; 商圈内卷严重,同质化项目持续分流客流,纯零售无差异化竞争力; 人工、能源、物业运维成本逐年上涨,持续挤压项目利润; 老旧存量物业改造成本高、回报周期长,中小运营商资金压力大; 线上直播电商持续分流标准化标品零售客流,传统服饰、美妆门店承压。二、分维度破局应对策略 业态招商层面压缩纯标准化零售占比,加大线上无法替代的体验、服务、文化、运动、亲子业态配比;分层匹配客群:高线城市抓重奢首店,区域商圈抓年轻家庭,社区项目深耕便民刚需。 运营企划层面搭建 AI 数字化运营中台,降本增效;深耕私域会员分层运营;常态化免费策展、市集、演艺活动,免费场景换取客流与广告收入。 资产投资层面存量项目采用分期微更新,控制一次性大额改造成本;优先采用轻资产托管模式拓展,减少重资产拿地投入;成熟优质资产提前规划 REITs 证券化退出路径。 盈利结构层面拓展场地租赁、IP 活动、户外广告、自营市集等多元非租金收入,对冲零售租金下滑风险;与商户打造利益共享联营模式,降低商户经营压力,提升出租稳定性。

第四部分:2026-2028 中长期行业预判

供给端:新建购物中心持续收缩,存量改造项目占比逐年提升至 35% 以上;10 万㎡以上超大盒子综合体不再是开发主流,小体量主题商业、社区邻里中心成为增量主力。 业态赛道:数字沉浸式文娱、宠物经济、综合运动、策展、社区便民五大赛道持续扩容;传统标准化服饰、美妆零售门店持续缩减承租面积。 技术发展:AI 数字孪生、AR/VR 沉浸式体验、全域会员数字化从头部项目标配普及至区域、社区商业,数字化能力成为运营商基础准入门槛。 商业模式:策展型、文商旅街区、公园式 MALL、社区邻里中心四大差异化模式成为新项目主流定位,纯封闭传统盒子商场竞争力持续弱化。 资本格局:消费 REITs 持续扩容,持有型专业商管企业市场份额持续集中;中小开发商逐步退出重资产开发市场,转型存量托管、资产代运营。

第五部分:企业落地行动指南(开发商 / 商管公司分场景执行建议)

在营存量购物中心(1)启动分阶段微更新改造,优化动线、公共社交空间、户外场景;(2)重构业态配比,压缩传统零售,引入体验、新能源汽车、国潮首店;(3)搭建 AI 数字化运营中台,完善会员私域体系,提升营销转化;(4)拓展场地策展、市集、户外广告多元收入,优化盈利结构;(5)完善绿色低碳、适老适幼、宠物友好配套,提升项目综合竞争力。 拓展投资拿地 / 并购(1)优先收购城市更新存量物业、成熟区域存量商场,谨慎拿地新建大体量盒子;(2)重点布局高密度居住区 2-5 万㎡社区邻里中心,享受一刻钟便民生活圈政策红利;(3)优先选择老城、工业遗存地块打造文商旅、策展型特色商业,形成差异化壁垒。 商管扩张策略(1)全面发力轻资产托管输出,以品牌、运营、数字化体系输出实现低杠杆扩张;(2)分层打造产品线:高端重奢线、区域综合 MALL 线、社区邻里中心线、文创策展街区线;(3)储备成熟稳定现金流资产,提前对接 REITs 申报通道,打通资产退出闭环。 招商长期布局(1)建立国货本土设计师、细分体验赛道、新能源汽车品牌招商资源库;(2)常态化落地首店、IP 快闪、城市限定策展活动,打造持续流量话题;(3)与优质商户推行联营、收益分成模式,绑定商户共同抵御消费周期波动。

报告结语2026 年是购物中心行业存量精细化运营时代的关键拐点,行业彻底告别靠增量、地段、规模取胜的粗放发展模式,未来竞争核心转向内容场景、数字化运营、资产资管能力。马太效应持续加剧,具备差异化场景、完善数字化体系、多元盈利结构、成熟资本退出路径的优质项目将持续走强,定位模糊、业态同质化、缺乏运营能力的尾部存量物业将加速转型或出清。企业唯有深耕存量、创新场景、数字赋能、轻资产与 REITs 双轮驱动,方能把握消费高质量发展新周期。

推荐分享:

商业地产LOFT、商业地产精选、商业地产人脉圈

图片及版权归原作者所有,转载好的专业的文章只是作为行业分享