养老行业研究报告与银行授信政策建议

数据来源:国家统计局《2025年国民经济和社会发展统计公报》、国家统计局2025年全国1%人口抽样调查主要数据公报、民政部《2024年度国家老龄事业发展公报》、民政部2025年养老服务工作总结、中国社会福利与养老服务协会《银发经济蓝皮书——中国银发经济发展报告(2025)》、贵州省统计局《贵州省2025年国民经济和社会发展统计公报》、贵州省民政厅2025年养老服务工作总结、贵州省人力资源和社会保障厅2025年统计公报、毕节市人民政府公开信息

一、全国老年人口现状与养老行业前景

(一)老年人口规模与老龄化进程

我国已正式进入深度老龄化社会。根据国家统计局2026年1月19日发布的《2025年国民经济和社会发展统计公报》,截至2025年末,全国人口140489万人,其中60岁及以上人口32338万人,占全国人口的23.0%;65岁及以上人口22365万人,占全国人口的15.9%。按照联合国标准,65岁及以上人口占比超过14%即为深度老龄化社会,我国已远超这一阈值。

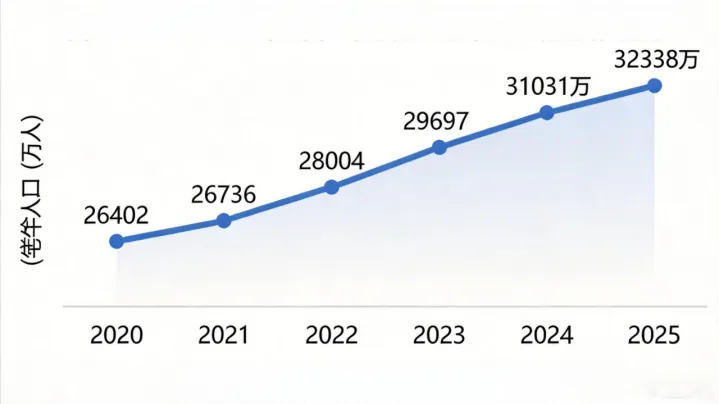

从历史演进看,我国老年人口增长呈现"加速度"态势。2015年60岁及以上人口约2.22亿,占比约16.1%;2020年七普时突破2.64亿,占比18.7%;2022年达2.8亿(19.8%);2023年达2.97亿(21.1%);2024年达3.1亿(22.0%);2025年达3.23亿(23.0%)。十年间老年人口净增超1亿,占比提升约7个百分点。

表1:2020—2025年全国60岁及以上老年人口数量及占比变化

年份 | 60岁及以上人口(万人) | 占总人口比例(%) |

2020年 | 26402 | 18.7 |

2021年 | 26736 | 18.9 |

2022年 | 28004 | 19.8 |

2023年 | 29697 | 21.1 |

2024年 | 31031 | 22.0 |

2025年 | 32338 | 23.0 |

数据来源:国家统计局历年统计公报

图1:2020—2025年全国60岁及以上老年人口数量变化趋势

(二)人口结构特征

我国老龄化呈现以下突出特征:

1.规模全球最大:我国老年人口总量占全球四分之一,2025年末60岁以上人口3.23亿,超过美国总人口,相当于日本总人口的2.5倍以上。

2.速度全球最快:从老龄化社会(2000年,65岁及以上占比7%)到深度老龄化社会(2025年,占比15.9%),中国仅用25年,而法国用了115年、美国用了69年。

3.高龄化趋势显著:80岁及以上高龄老人达3580万人,占老年人口总量的11.5%,增速是老年人口整体增速的2倍。

4.城乡差异明显:农村老龄化程度比城镇高约4.5个百分点,农村空巢化、空心化问题突出。

5.抚养比持续攀升:每100名劳动年龄人口需抚养约38名老年人,老年人口抚养比持续上升,"421家庭"成为主流。

6.未富先老特征突出:当前老龄化程度与日本1992年水平相当,但人均GDP仅为当时日本的约四分之一。

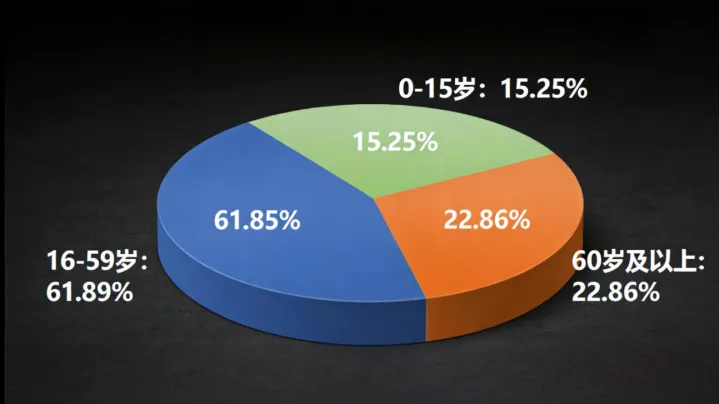

表2:2025年末全国人口年龄结构

年龄段 | 人口数(万人) | 占比(%) |

0—15岁 | 21436 | 15.25 |

16—59岁 | 86987 | 61.89 |

60岁及以上 | 32122 | 22.86 |

其中:65岁及以上 | 22309 | 15.87 |

数据来源:国家统计局2025年全国1%人口抽样调查主要数据公报

图2:2025年末全国人口年龄结构占比

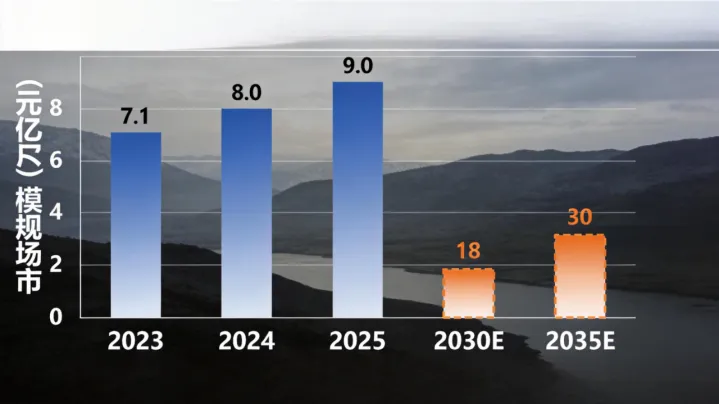

(三)银发经济市场规模与前景

庞大且持续增长的老年群体催生了巨大的银发经济市场。根据中国社会福利与养老服务协会、当代社会服务研究院与社会科学文献出版社联合发布的《银发经济蓝皮书——中国银发经济发展报告(2025)》,2025年我国银发经济产业规模达9万亿元,约占GDP的7.5%,预计到2035年将突破30万亿元,占GDP比重升至10%左右。

图表3:中国银发经济市场规模预测

年份 | 市场规模(万亿元) | 占GDP比重(%) |

2023年 | 7.1 | 约6.0 |

2024年 | 8.0 | 约6.5 |

2025年 | 9.0 | 约7.5 |

2030年(预测) | 约18 | 约9.0 |

2035年(预测) | 约30 | 约10.0 |

数据来源:《银发经济蓝皮书——中国银发经济发展报告(2025)》、中商产业研究院

图3:中国银发经济市场规模增长趋势

二、行业政策环境

养老行业已上升为国家战略,近年来国家层面围绕养老服务体系建设、银发经济发展、长期护理保险制度等密集出台系列政策。各省份亦结合自身老龄化程度和产业基础,出台差异化政策推动养老事业和养老产业协同发展。

(一)国家级养老行业政策

日期 | 发布部门 | 政策名称 | 主要内容 |

2024年1月 | 国务院办公厅 | 《关于发展银发经济增进老年人福祉的意见》 | 首个以"银发经济"命名的国家级政策文件,支持老年用品研发、提升养老服务质量、丰富老年文旅休闲供给 |

2024年12月 | 中共中央、国务院 | 《关于深化养老服务改革发展的意见》 | 到2029年养老服务网络基本建成,到2035年适合我国国情的养老服务体系成熟定型 |

2024年12月 | 中国人民银行等九部门 | 《关于金融支持中国式养老事业服务银发经济高质量发展的指导意见》 | 坚持分类施策,丰富创新针对性金融产品,提供精准高效的养老金融服务 |

2025年2月 | 国家发改委等八部门 | 《促进普惠养老服务高质量发展的若干措施》 | 推动普惠养老服务提质扩面,培育发展连锁化、集团化普惠支持型养老机构 |

2025年3月 | 金融监管总局 | 《银行业保险业养老金融高质量发展实施方案》 | 建立多元主体参与、多类产品供给的商业养老金融体系,加大银发经济领域信贷供给,丰富股权和债权投资方式 |

2025年3月 | 民政部、人社部 | 《关于加快推进养老服务技能人才职业技能等级认定工作的实施意见》 | 全面推行"新八级工"制度,拓宽技能人才成长通道 |

2025年7月 | 民政部、自然资源部 | 《关于加强养老服务设施布局规划编制工作的通知》 | 科学规划养老服务设施布局,将养老专项规划纳入国土空间规划"一张图"管理 |

2025年10月 | 金融监管总局 | 《关于促进养老理财业务持续健康发展的通知》 | 养老理财产品试点扩大至全国,试点期限延长至三年,支持理财公司发行长期限养老理财产品 |

2025年12月 | 民政部等八部门 | 《关于培育养老服务经营主体促进银发经济的若干措施》 | 推进品牌化建设,促进养老服务市场化供需对接,支持科技赋能养老服务 |

2025年12月 | 自然资源部、民政部、国家卫健委 | 《关于深化自然资源要素保障支持养老服务改革发展的若干措施》 | 18条举措降低用地成本、盘活存量空间,创新供地方式,支持存量资源转型养老设施 |

2026年3月 | 中办、国办 | 《关于加快建立长期护理保险制度的意见》 | 用3年左右时间基本建立覆盖全民的长期护理保险制度,费率统一控制在0.3%左右 |

2026年4月 | 财政部、住建部 | 《关于开展2026年度中央财政支持实施城市更新行动的通知》 | 对入选城市给予定额补助,支持老旧小区适老化改造、加装电梯等养老相关工程 |

2026年6月 | 住建部等四部门 | 《城市更新"十五五"规划》 | 新开工改造城镇老旧小区11.5万个,将适老化、无障碍改造列为强制内容,安排970亿元中央预算内投资 |

(二)贵州省养老行业政策与数据

1. 贵州省老龄化现状

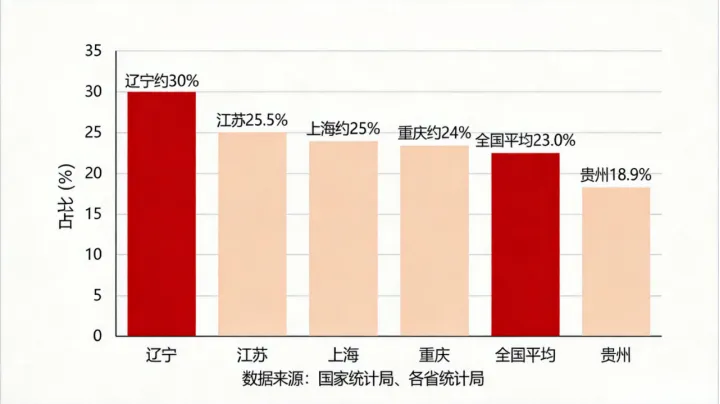

根据贵州省统计局2026年4月15日发布的《贵州省2025年国民经济和社会发展统计公报》,2025年末贵州省常住人口3857万人,其中60岁及以上人口728万人,占常住人口的18.9%;65岁及以上人口497万人,占12.9%。贵州老龄化程度低于全国平均水平(全国23.0%),但老龄化进程持续加速,农村老龄化问题尤为突出。

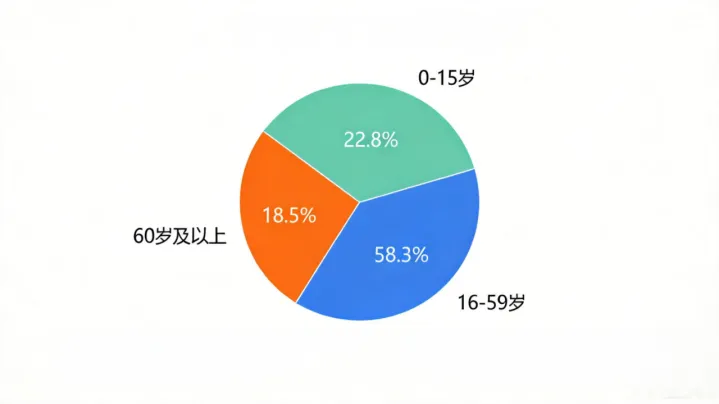

图表4:贵州省2025年末人口年龄结构

年龄段 | 人口数(万人) | 占比(%) |

0—15岁(含不满16岁) | 880 | 22.8 |

16—59岁(含不满60岁) | 2249 | 58.3 |

60岁及以上 | 728 | 18.9 |

其中:65岁及以上 | 497 | 12.9 |

数据来源:贵州省统计局《贵州省2025年国民经济和社会发展统计公报》

图4:贵州省2025年末人口年龄结

2. 贵州省养老政策体系

图表5:贵州省养老行业主要政策

日期 | 发布部门 | 政策名称 | 主要内容 |

2023年11月 | 贵州省人民政府办公厅 | 《贵州省推进基本养老服务体系建设实施方案》 | 到2025年基本养老服务制度体系基本健全,基本养老服务清单更加完善 |

2025年10月 | 贵州省民政厅等22部门 | 《贵州省关于加强农村养老服务发展的实施方案》 | 到2025年末每个县至少建有1所失能照护县级特困供养机构,乡镇区域养老服务中心覆盖率不低于60% |

2025年2月 | 人民银行贵州省分行等 | 《关于金融支持贵州省养老事业服务银发经济高质量发展的实施意见》 | 从提高供给能力、加大资金支持、优化基础服务、强化服务保障四个方面提供金融支撑 |

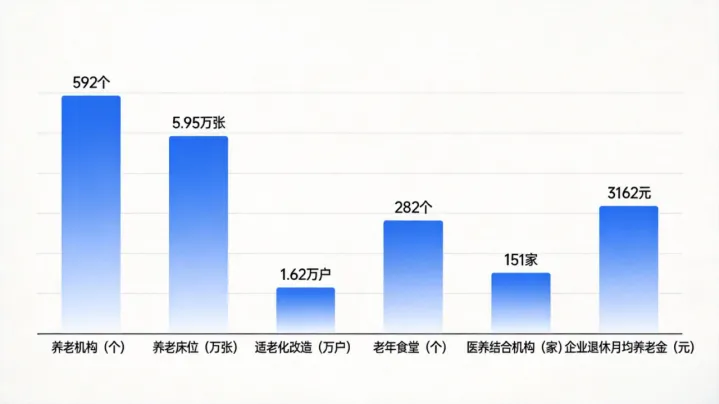

3. 贵州省养老服务体系建设进展

根据贵州省民政厅2025年工作总结及贵州省2025年统计公报数据:

·全省养老机构592个,养老服务床位5.95万张

·新增30个标准化养老机构和100个示范性城乡社区养老服务设施

·养老机构投入运营床位5.98万张

·为2.84万名特殊困难老年人提供居家上门服务

·完成1.62万户特殊困难老年人家庭适老化改造

·累计为6.4万户特殊困难老年人家庭实施居家适老化改造(按每户4000元标准)

·全年适老化改造以旧换新活动累计补贴产品1.92万余件,惠及0.9万老年人

·239个养老机构试行"2名公职监管人员+1名职业化院长+专业化团队"管理服务模式

·全省投入运营老年食堂282个,日均服务3万人次

·全省医养结合机构达151家(其中双证齐全111家)

·城镇职工基本养老保险参保人数828.37万人,城乡居民基本养老保险参保人数1927.52万人

·企业职工基本养老保险退休人员月人均基本养老金3162元

·城乡居民基础养老金最低标准153元/月(国家标准123元+省级补贴30元)

图表6:贵州省养老服务核心数据

指标 | 数据 | 数据来源 |

养老机构数量 | 592个 | 贵州省2025年统计公报 |

养老服务床位 | 5.95万张 | 贵州省2025年统计公报 |

新增标准化养老机构 | 30个 | 贵州省民政厅 |

新增示范性城乡社区养老服务设施 | 100个 | 贵州省民政厅 |

特殊困难老年人居家上门服务 | 2.84万人 | 贵州省民政厅 |

特殊困难老年人家庭适老化改造 | 1.62万户(当年) | 贵州省民政厅 |

累计适老化改造户数 | 6.4万户 | 贵州省民政厅 |

在运营老年食堂 | 282个 | 贵州省民政厅 |

医养结合机构 | 151家 | 贵州省民政厅 |

城镇职工基本养老保险参保 | 828.37万人 | 贵州省人社厅 |

城乡居民基本养老保险参保 | 1927.52万人 | 贵州省人社厅 |

企业退休人员月人均养老金 | 3162元 | 贵州省人社厅 |

图5:贵州省养老服务核心数据概览

4. 毕节市养老工作亮点

毕节市作为贵州人口大市,养老服务体系建设走在前列。根据毕节市人民政府公开信息,2025年毕节建成运营养老机构112家,同步配套62个城镇老年人日间照料中心、89个农村互助幸福院,完成10余家机构适老化改造,形成多元化养老服务阵地。

三、养老行业产业链条分析

养老产业链呈现"上游支撑产业—中游服务供给—下游消费市场"三段式结构。

(一)上游环节:支撑产业

上游主要包括养老用品制造、智慧养老科技、养老金融保险、养老人才培养四大支撑体系。

养老用品制造:涵盖康复辅助器具、智能监护设备、适老化家居产品、老年生活用品等。2024年我国老年用品市场规模达5.4万亿元,年复合增长率7.3%,2025年预计达6.1万亿元。适老化产品种类从不足千种跃升至万余种。2025年助浴椅成交额同比增长202%,电动床增长152%,成人失禁用品市场规模突破百亿元。

智慧养老科技:以5G、大数据、人工智能、物联网、机器人为核心,建设智慧养老平台、智能监护系统、远程医疗等。2025年智慧健康养老产品及服务推广目录累计遴选出308项产品和235项服务。工信部与民政部开展智能养老服务机器人结对攻关与场景应用试点,首批32个项目入围。

养老金融保险:个人养老金制度推广初见成效,截至2025年底个人养老金账户开户数超1.5亿户。长期护理保险试点覆盖3.08亿人。商业养老保险、养老理财产品持续创新。

养老人才培养:截至2025年底全国养老机构从业人员72.2万人。养老服务管理专业增设院校达40余所。"养老服务师"被纳入国家职业分类大典。

(二)中游环节:服务供给

中游涵盖居家养老、社区养老、机构养老三大服务场景,以及医养结合、智慧养老等融合业态。

居家养老:约90%的老年人选择居家养老,"9073"养老格局(90%居家、7%社区、3%机构)进一步巩固。2025年上半年居家养老照护服务销售收入同比增长18.0%。全国完成超200万户特殊困难老年人家庭适老化改造。

社区养老:全国社区养老服务设施达36.9万个,"15分钟服务圈"逐步成型。2025年上半年社区养老照护服务销售收入同比增长30.4%。北京东城区整合70余项服务,成都建成616个老年助餐服务设施。

机构养老:全国养老机构从业人员72.2万人。养老机构呈现多元发展格局,公办机构保障特殊群体,民营养老机构提供高端定制服务。泰康之家等CCRC养老社区打造"保险+医养+资管"模式。

医养结合:全国医养结合机构持续增长。国家卫健委等部门联合印发《关于促进医养结合服务高质量发展的指导意见》,推动医疗卫生服务与养老服务深度融合。

(三)下游环节:消费市场

下游涵盖老年健康消费、老年文旅消费、老年精神文化消费、老年金融消费等多元市场。

健康消费:健康医疗是银发消费第一大支出,占比超过40%。2024年中国保健品行业市场规模达3554亿元,预计2027年将突破4237亿元。2025年上半年健康监测设备销售收入同比增长7.5%。

文旅消费:2025年上半年老年旅游服务销售收入同比增长26.2%。2025年春节期间银发群体邮轮游订单同比暴涨357%,50岁以上人群旅游订单增长近2倍。"康养旅居""银发专列"成为出行新选择。

精神文化消费:2025年上半年老年文化娱乐活动销售收入同比增长20.7%。全国老年大学已成立3000个学习中心、5.5万个学习点。银发族日均手机上网时长超3小时,60岁及以上网民规模达1.61亿,互联网普及率达52.0%。

四、行业运行情况

(一)行业投资分析

1. 全国养老行业投资概况

2025年,在积极应对人口老龄化国家战略和银发经济政策引导下,养老行业固定资产投资保持增长态势。中央预算内投资持续支持普惠养老机构建设,中央财政投入9亿元支持50个居家和社区基本养老服务提升行动项目地区。民政部争取2.96亿元财政资金,支持59个地区开展县域养老服务体制机制创新试点。

图表7:2025年养老行业投资相关数据

投资领域 | 投资规模/项目数 | 说明 |

中央预算内投资普惠养老 | 持续投入 | 支持普惠支持型养老机构建设 |

居家社区基本养老服务提升行动 | 9亿元/50个项目地区 | 建设家庭养老床位、提供上门服务 |

县域养老服务体制机制创新试点 | 2.96亿元/59个地区 | 探索县域养老服务新模式 |

智能养老服务机器人试点 | 32个项目 | 2025—2027年分阶段实施 |

2. 各省投资亮点

广东:推进居家适老化改造"焕新"、"乐活羊城"银龄集市等特色实践,推动银发经济发展。

浙江:全省纺织行业绿色贷款余额突破500亿元,推动养老金融产品创新。

山东:推出养老服务消费提振年活动,通过政府搭台、企业参与、市场运作促进供需对接。

贵州:人民银行贵州省分行联合多部门印发金融支持养老事业实施意见,引导金融机构设立养老信贷专项政策,发行养老专项金融债券,打造"康养在贵州"品牌。

(二)行业供求分析

1. 全国养老市场

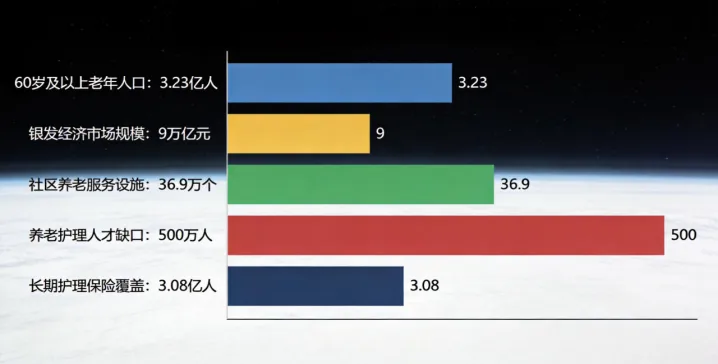

2025年,养老服务供给持续扩大,但供需错配问题仍然突出。全国社区养老服务设施达36.9万个,养老机构从业人员72.2万人,但养老护理人才缺口超过500万人。

图表8:2025年养老服务主要运行指标

指标 | 数据 | 同比变化 |

60岁及以上老年人口 | 3.23亿人 | +约1200万人 |

银发经济市场规模 | 9万亿元 | +约1万亿元 |

社区养老服务设施 | 36.9万个 | 持续增长 |

养老机构从业人员 | 72.2万人 | 持续增长 |

长期护理保险覆盖人群 | 3.08亿人 | 持续扩面 |

老年用品市场规模 | 约6.1万亿元 | +约7.3% |

养老护理人才缺口 | 超500万人 | 持续扩大 |

图6:2025年养老服务供给与需求核心指标

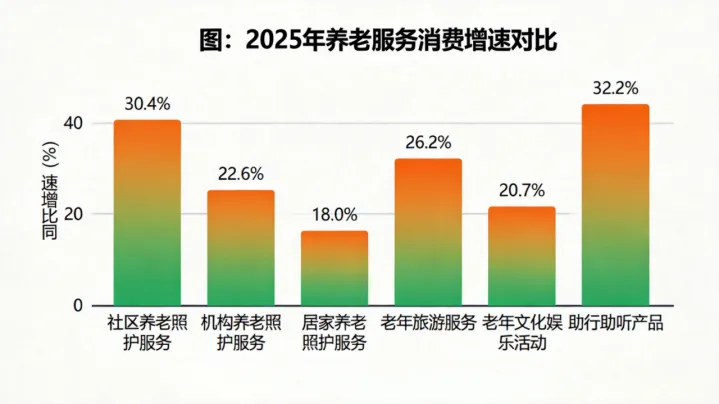

养老服务消费呈现快速增长态势。2025年上半年,社区养老照护服务、机构养老照护服务、居家养老照护服务销售收入同比分别增长30.4%、22.6%、18.0%。老年旅游服务、老年文化娱乐活动销售收入同比增速达26.2%和20.7%。

2. 各省运行情况

(三)行业效益分析

1. 全国效益

养老行业整体呈现"规模扩张、效益分化"的特征。银发经济市场规模已达9万亿元,但行业内企业盈利水平差异较大。高端养老社区、智慧养老科技、康复辅具制造等领域盈利能力较强,而普惠型养老服务机构受限于收费管控和成本上升,利润率普遍偏低。

养老服务消费潜力持续释放。2025年上半年,助行助听产品、老年营养保健品、健康监测设备销售收入同比分别增长32.2%、30.1%、7.5%。老年旅游服务、老年文化娱乐活动销售收入同比增速达26.2%和20.7%,远高于传统产业增速。

2. 各省效益分化

广东:推进广深等地银发经济产业园区建设,培育养老服务经营主体,创新开展居家适老化改造"焕新"活动。

浙江:推动养老金融产品创新,全省纺织行业绿色贷款余额突破500亿元,养老服务消费持续增长。

山东:推出养老服务消费提振年活动,通过政府搭台、企业参与、市场运作促进供需对接。

贵州:依托"康养在贵州"品牌,打造六盘水"凉都"、黔西南"康养圣地"等特色康养目的地。2025年全省接待游客人次增长8.9%,旅游总花费增长11.1%,来黔境外旅游人次增长50.1%,康养旅居产业带动效应显著。企业职工基本养老保险退休人员月人均养老金3162元,城乡居民基础养老金最低标准153元/月。

五、养老行业综合分析

(一)PEST分析

1. 政治环境(Political)

国家层面:积极应对人口老龄化已上升为国家战略。2024年1月国务院办公厅印发首个以"银发经济"命名的政策文件;2024年12月中共中央、国务院印发《关于深化养老服务改革发展的意见》;2026年3月中办、国办印发《关于加快建立长期护理保险制度的意见》,从顶层设计到具体实施构建了完整的政策支撑体系。

区域层面:各省份出台差异化政策推动养老行业发展。广东推进银发经济产业园区建设;浙江推动养老金融创新;山东开展养老服务消费提振活动;贵州出台《贵州省推进基本养老服务体系建设实施方案》和《贵州省关于加强农村养老服务发展的实施方案》,22部门联合推动农村养老服务发展。

金融政策层面:人民银行、金融监管总局持续推动养老金融发展。人民银行贵州省分行联合多部门印发金融支持养老事业实施意见,从提高供给能力、加大资金支持、优化基础服务、强化服务保障四个方面提供金融支撑。

2. 经济环境(Economic)

宏观经济:2025年我国GDP增长5.0%,经济运行总体平稳。银发经济市场规模达9万亿元,约占GDP的7.5%,已成为国民经济重要组成部分。

消费能力:2025年企业职工月人均养老金约3500元,农村居民月人均养老金约270元,老年群体内部支付能力分化显著。个人养老金账户开户数超1.5亿户,长期护理保险覆盖3.08亿人,为养老服务消费提供支付支撑。

产业投资:中央预算内投资持续支持普惠养老机构建设,中央财政投入近10亿元用于适老化改造以旧换新补贴。各省积极推动养老产业投资,养老金融产品创新加速。

成本压力:养老行业面临人力成本持续上升、土地租金上涨、运营成本增加等压力。养老护理人才缺口超500万人,专业人才供给不足推高用工成本。

3. 社会环境(Social)

消费升级趋势:新一代老年群体消费观念从"谨慎节俭"转向"主动享受生活",需求结构从"生存型"向"享受型、品质型"升级。60—69岁低龄老人占老年人口总量的55.83%,他们身体硬朗、观念开放、熟悉智能手机操作,是银发消费的核心群体。

家庭结构变化:家庭小型化、空巢化趋势明显,传统家庭养老功能持续弱化。全国空巢家庭占比超半数,大中城市达70%。"421家庭"成为主流,社会化养老需求激增。

城乡差异:农村老龄化程度比城镇高约4.5个百分点,但农村养老服务供给严重不足。农村居民月人均养老金仅270元,支付能力极为有限。

文化观念转变:从"养儿防老"到"社会化养老"的观念转变正在加速。老年教育、旅居养老、兴趣社交等新业态快速崛起,老年群体社会参与意愿增强。

4. 技术环境(Technological)

智慧养老:人工智能、物联网、大数据等技术广泛应用于健康监测、远程照护、智能养老设备等领域。智能穿戴设备从简单计步升级为可监测心率、跌倒报警的智能终端。毫米波雷达监测仪实现无感化健康监测。

养老机器人:工信部与民政部开展智能养老服务机器人结对攻关与场景应用试点,首批32个项目入围。养老机器人聚焦照护减负、自主生活、安全支持三大维度。

数字适老化:60岁及以上网民规模达1.61亿,互联网普及率达52.0%。60.7%的银发族日均手机上网时长超3小时。手机厂商、互联网平台全面推进适老化改造。

智慧养老平台:贵州2025年前建成省级智慧养老服务平台,实现特殊困难老年人月探访率100%。全国多地建设智慧养老平台,实现需求精准匹配、服务高效配送、风险实时预警。

(二)SWOT分析

图8:养老行业PEST-SWOT综合分析矩阵

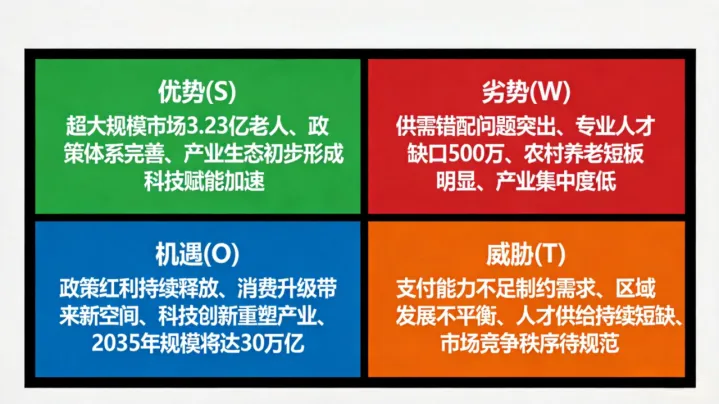

1. 优势(Strengths)

超大规模市场优势:我国拥有全球最大的老年人口群体,2025年末60岁以上人口3.23亿,银发经济市场规模达9万亿元,为养老产业发展提供了坚实的需求基础。

图8:养老行业SWOT综合分析矩阵

地方实施,从法律法规到标准规范,我国已构建起较为完整的养老政策支撑体系。长期护理保险制度从试点走向全国推行,为产业发展提供制度保障。

产业生态初步形成:养老产业已形成"服务核心、用品支撑、科技赋能、金融保障、融合发展"的完整产业生态,涵盖居家、社区、机构三大服务场景和医养康养、智慧养老、文旅康养等多元业态。

科技赋能加速:人工智能、物联网、大数据等技术在养老领域的应用进入加速期,智慧养老产品和服务快速普及,为养老服务提质增效提供技术支撑。

2. 劣势(Weaknesses)

供需错配问题突出:高端产品过剩、普惠服务不足的结构性矛盾明显。针对失能失智照护、康复护理等刚性需求的优质服务供给相对短缺,价格偏高,普通家庭难以长期负担。

专业人才严重短缺:养老护理人才缺口超500万人,存在持证率偏低、专业能力参差不齐、职业吸引力不足等问题。养老行业从业人员社会地位和薪酬待遇偏低,人才流失率高。

农村养老短板明显:农村养老服务设施薄弱,专业人才匮乏,支付能力不足。农村居民月人均养老金仅270元,覆盖不足基本生活需求的30%。

产业集中度低:全国养老相关企业超48万家,但真正具备核心技术、品牌影响力和规模化运营能力的龙头企业占比不高,产业整体呈现"小、散、弱"特征。

3. 机遇(Opportunities)

政策红利持续释放:长期护理保险制度全国推行、普惠养老服务体系建设、银发经济政策支持等为养老产业发展提供持续政策红利。中央预算内投资、财政补贴、税收优惠等政策工具持续发力。

消费升级带来新空间:新一代老年群体消费观念开放、支付能力增强,对品质化、个性化养老服务的需求持续增长。老年旅游、老年教育、智慧养老等新业态市场空间广阔。

科技创新重塑产业:人工智能、机器人、物联网等技术在养老领域的深度应用有望重塑服务模式,提升服务效率,降低运营成本。智慧养老产品和服务市场快速扩容。

银发经济成为新增长极:预计2035年银发经济规模将突破30万亿元,成为国民经济重要支柱。养老产业与医疗、文旅、教育、金融等行业的融合发展将催生更多新业态、新模式。

4. 威胁(Threats)

支付能力不足制约需求释放:养老金水平偏低,尤其是农村居民养老金仅270元/月,难以支撑高品质养老服务消费。老年群体支付能力与养老服务价格之间存在较大差距。

区域发展不平衡:东部发达地区与中西部地区、城市与农村之间的养老资源差距显著。贵州等西部省份养老服务供给能力与东部省份存在较大差距。

专业人才供给持续短缺:养老护理人才培养周期长、职业吸引力不足,人才缺口短期内难以有效缓解,制约行业高质量发展。

市场竞争秩序有待规范:部分领域存在过度商业化、虚假宣传、价格虚高等问题,侵害老年人合法权益,影响行业健康发展。

(三)PEST-SWOT综合研判

综合PEST和SWOT分析,当前养老行业处于"需求爆发与供给不足并存、政策红利与结构矛盾交织"的关键发展期。

战略方向建议:

1.SO战略(优势+机遇):发挥超大规模市场优势和完整政策体系,抓住银发经济黄金窗口期,加速智慧养老、医养结合、康养旅居等新业态发展,培育龙头企业和知名品牌。

2.WO战略(劣势+机遇):借助政策红利和金融支持,加大养老人才培养力度,推动普惠养老服务供给提质扩面,补齐农村养老服务短板,通过科技赋能提升服务效率。

3.ST战略(优势+威胁):利用政策引导和市场机制,推动养老服务价格与支付能力相匹配,发展多层次养老服务体系,规范市场竞争秩序,保护老年人合法权益。

4.WT战略(劣势+威胁):通过行业整合提升产业集中度,加大养老科技创新投入,建立养老服务质量标准和评价体系,完善行业监管和风险防控机制。

银行授信启示:基于PEST-SWOT分析,建议银行在养老行业授信时重点关注以下方向——优先支持智慧养老科技、医养结合、连锁化品牌化养老服务运营等符合SO/WO战略方向的企业和项目;审慎介入运营模式不清晰、盈利能力不明确、对政策补贴依赖过大的项目;对中西部养老产业项目,需综合评估地方财政支持持续性、老年人口支付能力和当地消费水平。

六、行业发展趋势

(一)长期护理保险制度全面推行

2026年3月中办、国办印发《关于加快建立长期护理保险制度的意见》,标志着长护险从试点走向全国推行。费率统一控制在0.3%左右,到2028年底在全国范围基本实现全覆盖。长护险的全面推行将有效撬动专业照护服务市场,为失能老人家庭提供关键现金流支持,推动护理服务产业规模化发展。

(二)智慧养老与科技赋能加速

人工智能、物联网、机器人等技术在养老领域的深度应用将重塑服务模式。工信部与民政部开展智能养老服务机器人结对攻关与场景应用试点,首批32个项目入围。智慧健康养老产品及服务推广目录累计遴选出308项产品和235项服务。数字适老化改造加速推进,帮助老年群体跨越"数字鸿沟"。

(三)医养康养深度融合

"食养医"结合、"康养旅"一体、"文娱住"联动正成为主流商业模式。国家卫健委等部门推动医疗卫生机构与养老机构协议合作,促进医养结合服务高质量发展。贵州依托生态优势和旅游资源,打造"康养在贵州"品牌,六盘水"凉都"、黔西南"康养圣地"等特色康养目的地影响力持续扩大。

(四)银发消费升级与市场细分

老年群体消费从"生存型"向"品质型"跃迁,银发消费呈现清晰的圈层化分层特征。低龄活力老人(60—69岁)追求文化娱乐、旅居康养、再就业赋能;中龄老人(70—79岁)侧重健康管理、康复护理、居家助老;高龄老人(80岁以上)核心需求是专业照护、医疗急救、安宁疗护。市场细分将推动形成"高端有品质、中端有供给、低端有保障"的多层次服务体系。

(五)农村养老服务补短板提速

民政部争取2.96亿元财政资金支持59个地区开展县域养老服务体制机制创新试点。贵州22部门联合印发《贵州省关于加强农村养老服务发展的实施方案》,明确到2029年建成县域统筹、城乡协调的农村养老服务体系。农村互助养老、村级邻里互助点、农村幸福院等模式加速推广。

(六)养老产业品牌化、连锁化、集群化发展

民政部等八部门印发《关于培育养老服务经营主体促进银发经济的若干措施》,推动养老服务品牌化建设,支持连锁化经营。各省积极建设银发经济产业园区,江苏提出到2027年建设10个以上银发经济特色园区。泰康之家等CCRC养老社区"保险+医养+资管"模式引领行业创新。

七、行业风险分析

(一)外部环境风险

1. 宏观经济波动风险

银发经济市场规模已达9万亿元,但老年群体支付能力受宏观经济影响显著。企业职工月人均养老金约3500元,农村居民仅270元,支付能力分化明显。经济下行可能导致养老金增速放缓、家庭赡养能力下降,影响养老服务消费需求。

风险控制措施:审慎评估借款主体所在区域的老年人口支付能力和养老金水平,合理控制授信额度和期限。建立宏观经济风险预警机制。

2. 政策变动风险

养老行业对政策依赖度较高,长期护理保险制度、养老机构补贴政策、税收优惠政策等的调整可能对行业经营产生重大影响。各省政策力度和持续性存在差异,贵州等西部省份政策仍在完善中。

风险控制措施:优先支持纳入省级及以上产业发展规划的重点项目。对中西部养老项目,需额外关注地方财政对产业支持政策的持续能力。

3. 市场竞争加剧风险

全国养老相关企业已超48万家,但产业集中度低,"小、散、弱"特征明显。部分领域同质化竞争严重,价格战频发,行业盈利水平偏低。

风险控制措施:优先支持具有品牌优势、规模效应和差异化竞争力的养老服务经营主体,审慎介入同质化竞争严重的细分领域。

4. 人口结构变化风险

老龄化进程持续加速,但劳动年龄人口持续减少,养老服务劳动力供给面临挑战。2025年末16—59岁人口85136万人,占全国人口60.6%,较上年继续减少。

风险控制措施:关注养老服务企业的人力资源保障能力,优先支持智能化、数字化水平较高的养老服务项目。

(二)政策风险

1. 政策持续性风险

养老行业政策涉及多部门协调,政策落地效果存在不确定性。长期护理保险制度从全国推行到全面覆盖需要时间,各地实施进度和标准可能存在差异。

风险控制措施:优先支持政策明确、制度成熟领域的项目,关注各地长护险制度实施进展和配套政策出台情况。

2. 监管政策趋严风险

民政部、金融监管总局等部门持续加强养老机构监管。《养老机构预收费存管工作指引》明确资金收取与使用规则。养老机构消防安全、食品安全等监管要求持续强化。

风险控制措施:贷前严格审查养老机构合规经营情况,重点关注预收费管理、消防安全、食品安全等合规要求落实情况。

(三)经营风险

1. 盈利能力不足风险

普惠型养老服务机构受限于收费管控和成本上升,利润率普遍偏低。养老行业整体呈现"社会效益高、经济效益低"的特征,投资回报周期较长。

风险控制措施:审慎评估项目盈利能力,重点关注运营成本控制能力、入住率水平、收费定价合理性等关键指标。

2. 运营管理风险

养老机构运营管理涉及生活照料、医疗护理、康复保健、安全管理等多方面,管理难度较大。部分养老机构存在服务质量不达标、管理不规范等问题。

风险控制措施:优先支持具有成熟运营管理经验和专业管理团队的养老服务企业,关注机构星级评定和服务质量评估结果。

3. 人才短缺风险

养老护理人才缺口超500万人,专业人才供给严重不足。养老行业从业人员社会地位和薪酬待遇偏低,人才流失率高,影响服务质量和运营稳定性。

风险控制措施:关注养老服务企业的人才培养体系和员工稳定性,优先支持具有完善人才培养机制和合理薪酬体系的企业。

(四)信用风险

1. 经营主体信用风险

养老行业企业普遍规模较小、资产较轻、盈利能力偏弱,抗风险能力不足。部分民办养老机构存在资金链紧张、预收费管理不规范等问题。

风险控制措施:严格审查借款主体信用记录和财务状况,重点关注预收费资金管理情况。福建"数智贷"模式将企业数字化转型成效纳入授信评价体系,值得借鉴。

2. 项目运营风险

养老项目投资回收周期长(一般5—10年),前期投入大,运营成本高。部分项目存在入住率不达预期、运营亏损等问题。

风险控制措施:严格审查项目可行性研究报告,重点关注市场需求分析、入住率预测、运营成本测算的合理性。

八、银行授信策略和风险防控

(一)总体授信原则

1. 行业定位

将养老行业定位为积极支持类行业。应采取"政策导向、择优支持、分类施策、区域差异"的授信策略。

2. 授信导向

(1)优先支持具有品牌优势和规模效应的连锁化养老服务企业

(2)优先支持智慧养老科技、医养结合等创新模式项目

(3)优先支持纳入省级及以上产业发展规划的重点养老项目

(4)优先支持已获评星级养老机构、医养结合示范机构的企业

(5)优先支持长期护理保险定点服务机构

(6)根据区域差异制定差异化授信策略

(7)审慎介入运营模式不清晰、盈利能力不明确的养老项目

(8)严禁介入不符合环保、消防、土地等政策要求的项目

(二)授信准入条件

1. 借款主体准入条件

维度 | 准入要求 |

主体资格 | 依法设立、合规经营的企业法人或具有完全民事行为能力的自然人 |

经营年限 | 持续经营2年以上(新建项目除外) |

信用状况 | 无不良信用记录,实际控制人无重大违法违规行为 |

财务状况 | 资产负债率不超过60%,经营性现金流为正或具有稳定预期 |

合规性 | 持有合法有效的营业执照、养老机构备案证明、食品经营许可证、消防验收合格证明等 |

品牌资质 | 优先支持获评星级养老机构、医养结合示范机构、长期护理保险定点服务机构等资质的主体 |

2. 项目准入条件

维度 | 准入要求 |

政策合规 | 项目须符合国家产业政策和地方养老发展规划 |

消防合规 | 通过消防验收,符合养老机构消防安全管理规定 |

服务能力 | 具备专业照护服务能力,护理型床位占比不低于50% |

区位条件 | 位于人口密集区域或养老服务需求集中区域 |

投资主体 | 具有丰富的养老服务运营经验和良好的财务实力 |

资金落实 | 自有资金比例不低于30%(新建项目)或20%(改扩建项目) |

(三)授信产品设计

1. 产品类型

(1)养老项目贷款:期限5—15年,支持养老机构新建、改扩建

(2)养老经营贷款:期限1—3年,支持日常运营资金需求

(3)养老技改贷款:期限1—5年,支持适老化改造、智慧化升级

(4)供应链金融:支持养老用品制造、智慧养老科技等上下游企业

(5)医养结合专项贷款:支持医养结合机构建设运营

(6)适老化改造贷款:支持家庭适老化改造、社区养老服务设施建设

(7)养老专项金融债券:参考贵州模式,支持养老产业规模化发展

2. 担保方式

(1)优先采用抵押担保(养老设施不动产、土地等)

(2)可采用应收账款质押(长护险结算款、政府购买服务款等)

(3)可引入政府性融资担保机构提供增信

(4)对头部连锁化养老企业可探索信用贷款方式

(5)探索养老机构预收费存管账户质押融资模式

(四)风险防控措施

1. 贷前调查重点

(1)政策合规性审查:核查项目是否符合养老产业政策和地方规划

(2)经营能力评估:评估运营团队的专业能力和管理经验

(3)市场前景分析:分析区域老年人口规模、支付能力和竞争格局

(4)财务实力核实:审查投资主体的财务状况和资金实力

(5)合规审查:核查消防、食品、环保等合规情况

(6)区域环境评估:评估项目所在区域的老年人口密度、消费水平和政策支持力度

2. 贷中审查要点

(1)严格审查项目资本金到位情况

(2)合理确定授信额度和期限(匹配养老项目投资回收周期)

(3)审慎评估还款来源的稳定性和可持续性(重点关注入住率、收费标准、长护险结算等)

(4)落实各项担保措施

(5)设置合理的还款计划和宽限期安排

3. 贷后管理措施

(1)资金用途监控:确保贷款资金用于约定用途

(2)经营状况跟踪:定期跟踪入住率、收费标准、服务质量等经营指标

(3)担保价值监测:定期评估抵押物价值和担保有效性

(4)风险预警机制:建立入住率、现金流、合规性等风险预警指标

(5)行业周期性管理:关注政策变化和市场竞争态势

4. 行业限额管理

(1)养老行业授信总额度占全行公司贷款总额的比例控制在合理范围内

(2)对集中度较高的区域实行区域限额管理

(3)对单一客户授信集中度实行限额控制

(五)差异化授信策略

1. 按经营主体类型

主体类型 | 授信策略 |

大型连锁养老集团/上市企业 | 积极支持,可给予较大额度、较长期限的授信,探索信用贷款 |

品牌化养老服务企业 | 适度支持,结合品牌影响力和运营数据给予合理授信 |

医养结合机构 | 积极支持,可探索医养结合专项贷款等创新产品 |

中小型养老机构 | 审慎介入,要求提供足额担保,控制单户授信额度 |

智慧养老科技企业 | 适度支持,关注技术成熟度和商业模式可行性 |

2. 按项目类型

项目类型 | 授信策略 |

智慧养老科技项目 | 积极支持,优先选择纳入国家级或省级试点项目 |

医养结合项目 | 积极支持,优先选择已取得医疗机构执业许可的项目 |

普惠养老机构新建项目 | 适度支持,关注政策补贴到位情况和定价合理性 |

养老机构改扩建项目 | 积极支持,优先选择已有稳定运营基础的机构 |

社区养老服务设施项目 | 适度支持,关注运营模式和盈利能力 |

康养旅居项目 | 审慎支持,关注季节性波动和区域竞争格局 |

3. 按区域差异

区域类型 | 授信策略 |

长三角(上海、江苏、浙江) | 重点关注智慧养老、高端康养,优先支持品牌化连锁化企业 |

珠三角(广东) | 重点关注银发经济产业园区、医养结合,优先支持创新模式项目 |

京津冀 | 重点关注养老服务协同发展,优先支持承接北京外溢养老需求的项目 |

西南地区(贵州、四川、重庆、云南) | 重点关注康养旅居、农村养老,优先支持纳入省级规划的重点项目,关注地方财政支持持续性 |

东北地区 | 重点关注老龄化程度高带来的刚性需求,优先支持公办养老机构改革项目 |

中西部其他地区 | 重点关注基本养老服务供给,优先支持政府购买服务项目 |

(六)重点监测指标

监测维度 | 具体指标 | 预警阈值 |

经营指标 | 床位入住率 | 低于50% |

经营指标 | 营业收入同比变化 | 下降超过15% |

经营指标 | 月均服务老年人数量 | 下降超过20% |

财务指标 | 资产负债率 | 超过60% |

财务指标 | 经营性现金流 | 连续两个季度为负 |

财务指标 | 利息保障倍数 | 低于1.5倍 |

合规指标 | 消防、食品等合规性 | 出现行政处罚或整改通知 |

市场指标 | 区域竞争格局变化 | 新增竞争床位超过区域需求20% |

人才指标 | 护理人员流失率 | 年流失率超过30% |

(七)风险处置预案

1.预警响应:触发预警指标后,及时与借款主体沟通,了解风险原因,制定应对方案

2.授信调整:根据风险程度,采取压缩授信额度、追加担保、调整还款计划等措施

3.重组帮扶:对暂时性经营困难但有发展前景的主体,可通过展期、调整利率等方式予以帮扶

4.清收处置:对已形成不良的贷款,依法采取诉讼、拍卖抵押物等清收措施

5.行业协同:加强与同业机构的信息共享和风险联防,防范行业系统性风险

——本报告完——

免责声明:本报告基于公开信息整理分析,仅供内部参考,不构成投资建议。数据来源包括:国家统计局《2025年国民经济和社会发展统计公报》(2026年2月28日发布)、国家统计局2025年全国1%人口抽样调查主要数据公报(2026年5月22日发布)、民政部《2024年度国家老龄事业发展公报》、民政部2025年养老服务工作总结、中国社会福利与养老服务协会《银发经济蓝皮书——中国银发经济发展报告(2025)》、贵州省统计局《贵州省2025年国民经济和社会发展统计公报》(2026年4月15日发布)、贵州省民政厅2025年养老服务工作总结、贵州省人力资源和社会保障厅2025年统计公报、毕节市人民政府公开信息、央广网、新华社、中国政府网等权威媒体报道。