太空算力产业链全景分析报告

从"天感地算"到"天数天算"构建天地一体协同计算网络

第一章 产业概述

1.1 太空算力产业定义

太空算力(Space Computing)是指将计算、存储、网络及相关的AI推理工作负载部署在太空中的卫星平台上,特别是部署在低地球轨道(LEO)的大型卫星星座中,从而在太空边缘直接处理、传输和分析数据的一种新型算力架构。

与传统模式(卫星只是数据采集的"传感器",数据需全部回传地面处理)相反,在太空算力架构下,卫星本身就是一个具备高性能处理能力的"太空边缘服务器"或"太空数据中心节点",能够自主完成复杂的图像处理、数据融合、AI模型推理任务。

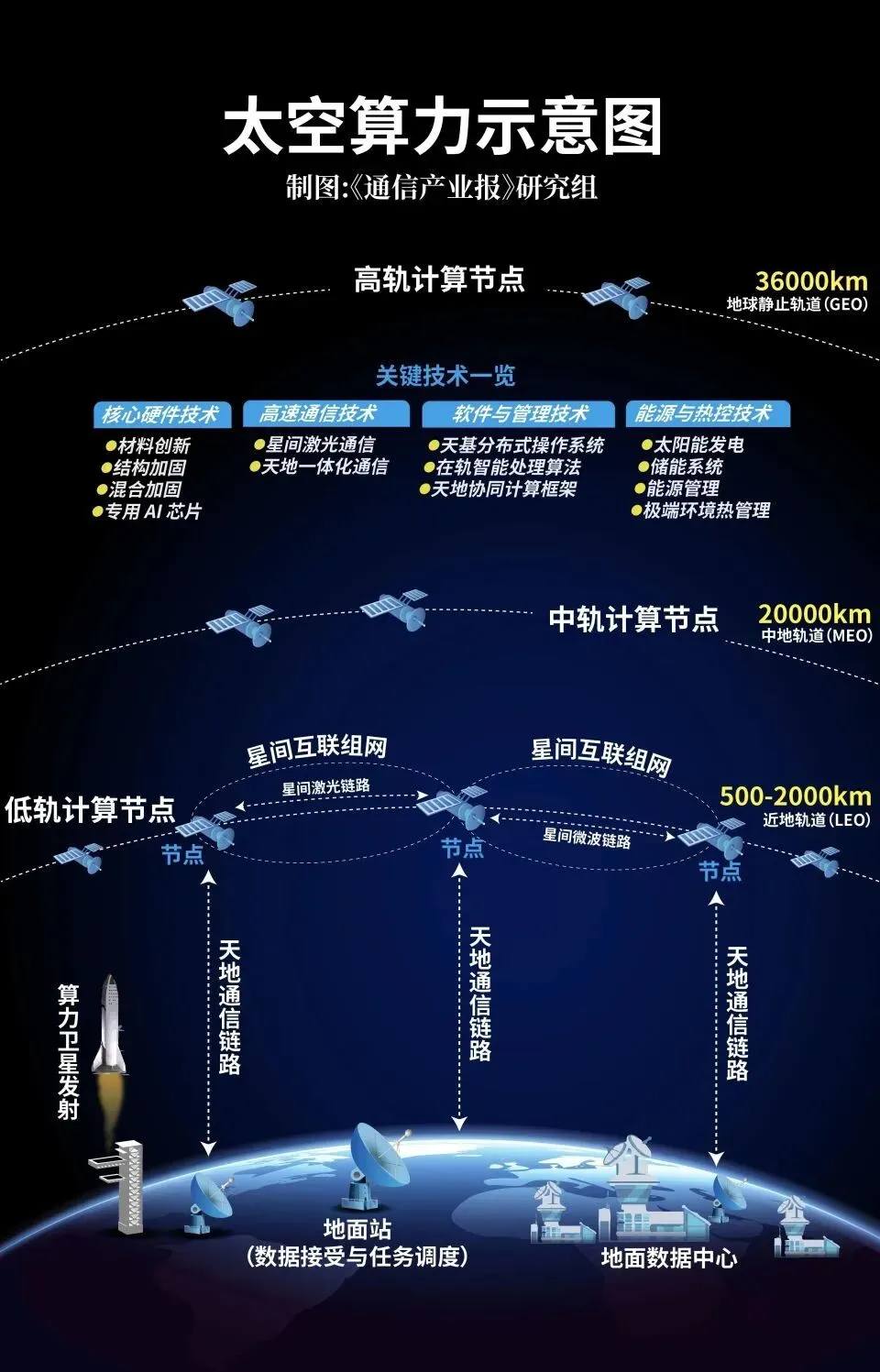

(图片来源:通信产业报)

1.2 太空算力细分赛道

1.3 产业发展背景

第二章 产业链全景图谱

太空算力产业链横跨航天、AI、半导体三大领域,结构复杂但逻辑清晰:地面是技术与能力中心,太空是部署载体。

关键逻辑:这是一个从地面技术溢出到太空,再到商业落地的长链条产业。上游芯片与载荷的"抗辐射"性能、中游星座组网的低成本与规模化、下游应用生态的丰富与成熟——是决定产业发展的三个核心变量。

第三章 产业环节深度分析

3.1 上游核心:星载AI芯片与高带宽存储

这是价值量和技术壁垒最高的环节。预计到2030年,仅星载AI芯片的市场规模就将超过50亿美元,其中抗辐射GPU/NPU是增长最快的种类。目前由英特尔及英伟达主导,但华为昇腾通过成熟制程与抗辐射封装组合策略加速追赶。

核心趋势是"从特殊定制走向商用现货加筛选与加固"。英伟达Jetson系列边缘计算平台已开始进行卫星改装验证。HBM3成为星载高性能AI芯片标准配置。多芯片互连(Chiplet)技术和太空数据中心背板互连方案正在开发。

3.2 中游核心:在轨数据处理与高效通信

市场呈"国家队 + 商业航天新锐"结构。国家队承担重大型号任务,银河航天、微纳星空等商业航天企业重点突破低成本、标准化、带算力的面向批次生产的卫星平台。

算法轻量化与模型压缩是实现在轨AI的关键。通过知识蒸馏、网络剪枝等技术,保持90%以上的精度的同时,推理速度提升数倍。星间激光通信的带宽和稳定性显著提升,使在轨构成算力网络成为可能。

3.3 下游核心:太空云平台与AIPC/智能体的无缝协同

这是产业链最具想象力的环节,尚处先驱布局期。云计算巨头(亚马逊AWS、微软Azure)已开始提供将算力与地面卫星信关站结合的服务。未来,全球化的太空云服务运营商(如中国星网)是核心玩家。

边缘算力与太空算力的连接标准在统一中。AIPC的高低延迟云端切换需求将催生太空终端创新。高通、华为等正指导在下一代基带芯片中集成对太空网络的无缝连接协议。

第四章 产业发展环境分析

第五章 面临的挑战与机遇

5.1 主要挑战

5.2 核心机遇

第六章 未来展望与趋势预测

当前产业处于"技术验证与第一批示范卫星部署期",在2027-2028年天空节点第一波完成组网后,2028-2030年正式进入"商业应用爆发窗口期"。

关键趋势预测

附录:重点企业名录

| 产业链环节 | 代表企业 | 核心业务 |

免责声明:本报告基于提供的关键参考资料、公开领域信息及行业通用预测编制。关于市场规模的数据引用自主流研究机构的公开预测,旨在展示趋势。当前太空算力属于新兴前沿产业,存在技术路径迭代与政策变化的可能。报告内容仅供参考,不构成投资建议。

聚焦未来产业与战略新兴产业用一篇文章讲透一个前沿赛道