这份由毕马威(KPMG)发布的《重塑高端格局-中国豪华车市场观察》报告,是一份对中国豪华汽车市场现状、演变、挑战与未来趋势的深度分析。以下是对报告核心内容的详细解读,我将按照报告的逻辑脉络进行梳理。

报告核心解读:中国豪华车市场的重塑与演进

这份报告的核心观点是:中国豪华车市场正经历一场由“技术定义豪华”向“智能生态定义豪华”的根本性转变。本土品牌凭借在电动化和智能化领域的先发优势,正从市场追随者转变为规则重塑者,而传统豪华品牌则面临着转型的阵痛。

1. 豪华汽车的战略价值与内涵演变

报告开篇即点明了豪华车市场在汽车产业中的极高战略地位:

- 利润高地

:销量仅占全球汽车市场的13%-15%,但利润贡献高达38.4%,是车企的“利润奶牛”和技术研发的“现金牛”。 - 增长引擎

:未来十年,全球豪华车市场将保持增长,而中国是其中增长最快的核心引擎。

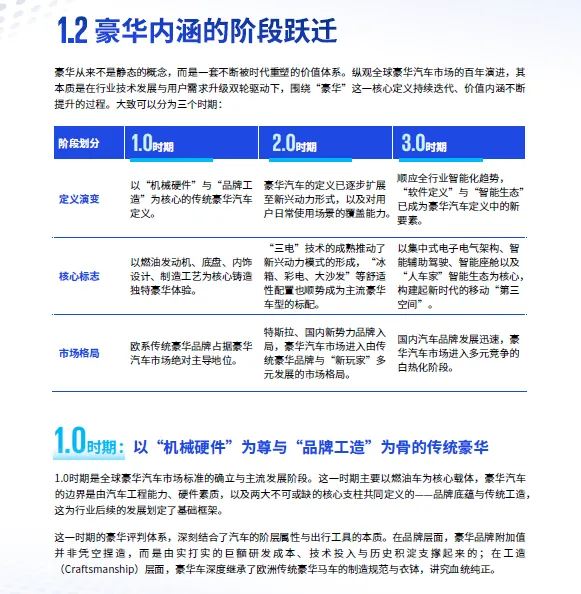

报告将豪华汽车的定义演进划分为三个关键时期:

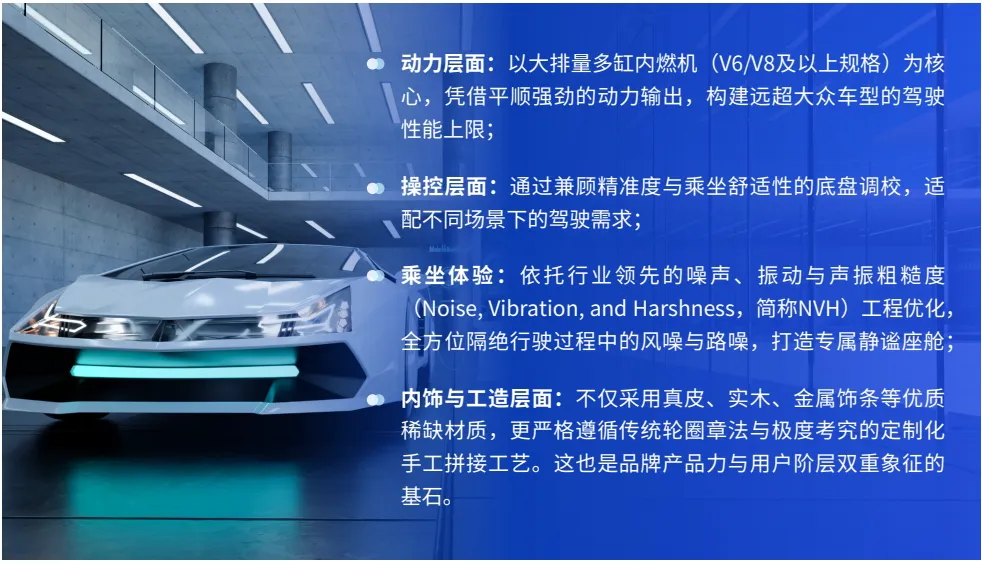

- 1.0时期(传统机械豪华)

:核心是 “品牌底蕴” 与 “机械工造”。豪华感来源于大排量发动机、精湛的底盘调校、顶级的NVH以及真皮实木等稀缺材质。

- 2.0时期(电动舒适豪华)

:核心是 “三电技术” 与 “人本体验”。电动化打破了传统豪华品牌的机械壁垒,“冰箱、彩电、大沙发”等舒适性、娱乐性配置成为新豪华的标配。 - 3.0时期(智能生态豪华)

:这是报告论述的重点。核心是 “软件定义” 与 “智能生态”。豪华的价值标准转向了: - 智能驾驶

:从“能用”到“可信赖”,强调智驾系统的安全、透明和“人机共驾”的信任感。 - 智能座舱

:从“功能堆砌”到“情感共鸣”,AI大模型驱动的语音助手能理解复杂场景、主动提供服务。 - 全生命周期服务

:车辆成为可OTA升级的智能终端,品牌与用户的连接从交付开始,贯穿整个用车周期。

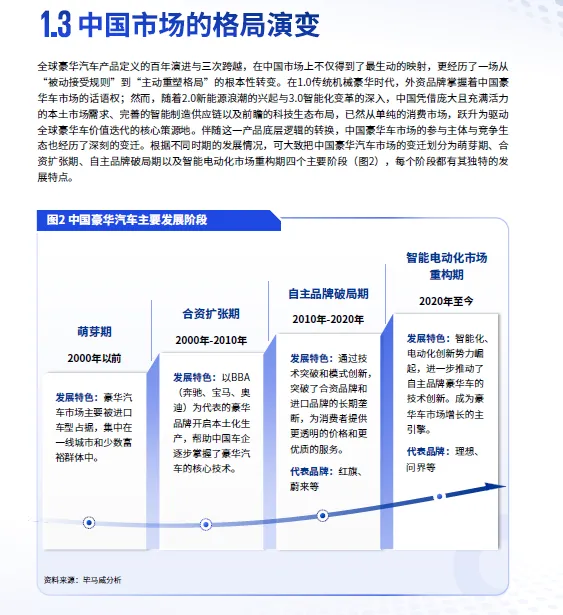

2. 中国豪华车市场的进阶与格局重构

报告详细分析了中国豪华车市场独特的演变路径和市场现状:

- 市场容量爆发式增长

:从2020年的267.9万辆增至2024年的511.3万辆,市场占比从13%提升至18.5%。预计未来十年CAGR将达到10%,远超全球及传统汽车强国。 - 驱动力

:这种高增速背后是 技术生态红利(智能网联、AI)和 产业链协同(完善的供应链、垂直整合能力)的双重作用。 - 竞争格局颠覆

: - 2024年成为历史拐点

:中国新能源豪华车销量(288.2万辆)首次超越传统豪华车(223.1万辆)。 - 新势力与科技巨头成为增长主动力

:问界、理想、小米等品牌营收破千亿,它们凭借对用户需求的洞察和科技赋能,成功撕开了传统豪华的防线。 - 传统豪华品牌转型偏慢

:奔驰、宝马、奥迪等面临“电车赛道缺位”的困境,2026年3月数据显示,自主品牌新能源渗透率达61.7%,而主流合资品牌仅为6.4%。它们正从“激进电动化”转向“多路径并行”的务实策略。

3. 豪华品牌面临的核心挑战

报告将挑战分为“本土品牌”和“外资品牌”两个维度,分析透彻。

A. 本土品牌面临的三大挑战

- 盈利结构单一,价值链挖掘不足

:过度依赖新车销售收入(蔚小理占比在85%-95%),售后、金融、二手车等增值业务贡献低。根本原因在于服务网络不均衡(下沉市场覆盖不足)和专业人才短缺。 - 品牌溢价能力薄弱,价格战侵蚀利润

:为抢市场频繁降价,导致品牌力受损,形成“降价→利润下滑→再降价”的恶性循环。2025年行业销售利润率降至4.1%。产品研发周期过短(16-24个月)导致可靠性不及百年品牌,影响了长期口碑和溢价。 - 战略方向摇摆,资源分散

:部分企业受资本市场压力,在技术路线、品牌定位上多次调整,导致研发、市场资源分散,不利于构建长期壁垒。2020-2024年间已有24个本土品牌退出市场。

B. 外资品牌面临的三大转型难题

- 研发投入错配,产品竞争力承压

:研发重心仍在燃油车,电动化路线保守(多采用“油改电”平台)。智能化(特别是高阶智驾和本土化车机)研发和落地进度显著落后于本土品牌。 - 用户连接断层,服务体系僵化

:传统4S店代理分销模式导致品牌与用户之间存在“信息壁垒”,无法直接获取用户数据并提供全周期服务,用户粘性低。 - 全球决策机制与中国市场节奏不匹配

:产品定义、研发决策权掌握在海外总部,流程长,难以适应中国市场快速迭代的需求。产品“水土不服”现象普遍(如奔驰EQS)。

4. 应对策略与未来趋势

报告为两类品牌提出了明确的战略建议。

A. 给本土品牌的建议

- 重构盈利模式

:从“卖车”转向“运营用户”,拓展延保、金融、二手车、技术授权等全生命周期价值。 - 坚持价值竞争

:停止单纯的价格战,将资源投入到技术、服务等用户可感知的长期权益上。强化全生命周期品质管控,提升产品可靠性,夯实品牌口碑。 - 保持战略定力

:明确技术路线和品牌定位,避免受短期市场波动影响而摇摆。强化现金流管理,实现经营的稳健和可持续。

B. 给外资品牌的建议

- 重构研发体系

:向本土团队下放更多决策权,将研发重心转向原生纯电平台、本土化智驾和智能座舱。加强与华为、Momenta等本土科技公司的合作。 - 升级用户连接

:在现有4S店基础上,搭建品牌直连用户的数字化平台,实现数据打通和全生命周期服务。 - 进入2.0战略

:从“在中国,为中国”升级为 “在中国,向全球” 。将中国作为电动化、智能化的创新策源地和全球出口中心,利用中国的供应链优势反哺全球市场。

5.总结

这份报告清晰地描绘了中国豪华车市场波澜壮阔的图景:一个由“机械”和“品牌”定义的旧时代正在落幕,一个由“智能”、“生态”和“用户运营”定义的新时代已经开启。对于本土品牌而言,这是乘胜追击、构建全球竞争力的关键窗口期;对于外资品牌而言,则是在全球最大、变化最快的市场上,如何克服“大企业病”、实现自我革新的生死考验。报告不仅指出了问题,更提供了具体的转型路径,对于所有汽车行业的从业者和观察者来说,都具有极高的参考价值。

扫码加入知识星球获取完整版报告

推荐阅读: 国家信息中心徐长明:2026年汽车市场分析报告 清华大学车辆与运载学院:智能座舱定义AGI时代的汽车新范式 国际能源署(IEA):2026年全球电动汽车展望 大众汽车韩三楚:2026年,大众汽车集团在中国,为中国 2026大众汽车集团战略与规划:奥迪 2026大众汽车集团战略与规划:中国产品战略 大众汽车集团(中国)2026 市场与战略更新总结 2026–2030年Stellantis集团战略规划 2026宝马战略规划与业绩报告 2026年比亚迪:从丰田全球化历程看比亚迪出海空间 简析吉利发布“一个吉利,全面领先”2030战略 2026年零跑汽车:复盘十年历程,零跑何以领跑? 2026奇瑞汽车:深耕自主造车二十载,全球化与电动化双轮驱动 2026年长城汽车:中高端产品大年,差异化打开出海空间 2025年智能网联汽车(车联网)蓝皮书 2026年智能网联汽车行业深度分析报告 2026中国车企出口机遇研究报告:海外主要国家汽车市场分析 2026中国品牌HEV竞争分析报告:如何看待中国品牌HEV突破? 2026年中国汽车出口全球市场研究报告 2026汽车零部件全球化赛道分析报告 2026汽车零部件行业研究:汽车玻璃、车灯、被动安全、座椅 2026年中国汽车零部件白皮书:技术、博弈与出海新范式 普华永道:2026东盟六国汽车市场概况 普华永道:2025全球车市深度洞察报告(含中欧美市场) 普华永道:2025年中国汽车行业并购活动回顾及未来展望 普华永道:2026 年一季度全球车市洞察报告(含中欧美) 2026商用车用户智能座舱需求及智能化分级研究 中国商用车混动技术发展现状与建议 2026新能源中大型及以上SUV市场洞察报告 2026年新车上市营销洞察报告 2026智能座舱AI Agent演进趋势及3大案例分析 2026汽车智能座舱团体标准体系研究报告 智能座舱技术结构解剖图 2026年HMI趋势及北京车展趋势预测报告 2026-2030年智能驾驶领域趋势洞察 2026车载SerDes技术发展白皮书 2026德赛西威发展战略研究报告 2026华阳集团发展战略研究报告 2026自动驾驶生态报告:谁是智驾头号玩家? 2026线控底盘专题报告:线控制动、线控转向及产业链相关分析 欧阳明高院士最新预测:未来十年,新能源汽车终局指向何处?

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、Robotaxi、具身智能、低空飞行等几十个细分领域研究报告