1,市场主打纱线及针织布品种:开机布种及用纱品种并不特别突出,混纺TC,人棉,TR等价格相对低的品种较好;当前主打中支纱,32支出货稍好。今年差异化产品如莱赛尔及其混纺走货非常好,甚至莱赛尔的涡流纺都上了产量。

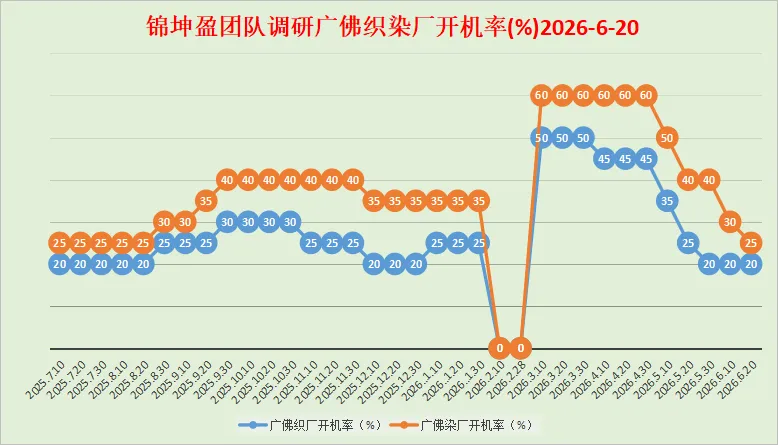

2,大圆机、横机开机率:平均2成左右,开机率明显下降,走访织厂满眼都是在停机台。今年棉拉架,双纱平纹等单面开机较往年明显减少了很多。

3,大型布行的采购意愿:布行按照自己的节奏订货备货组织生产,谨慎采购原材料,刚需采购,刚需生产,严格控制成品面料库存量。当前布行采购棉纱数量非常有限。

4,中大布行的淡旺情况:中大市场人流较多,出货量一般。

5,张槎工业区运纱平板车多少:纺纱工厂长途到货数量明显减少,最能反映佛山张槎针织淡旺行情的几大聚集区域塱宝工业园区、存院路、塱宝中路、塱沙路畅通无阻。

6,短途运输:短途货车拉货数量急剧减少,5吨货车有时一天还拉不了一趟货。

7,各棉纱仓库的使用率:开年旺季出货增加,近期补货入仓量减少,同时新的仓库投入使用,张槎及其附近大型棉纱公仓库容松动。

8,染厂开机率:平均2~3成左右,前期订单陆续完成,目前缺乏长期稳定性连续订单。

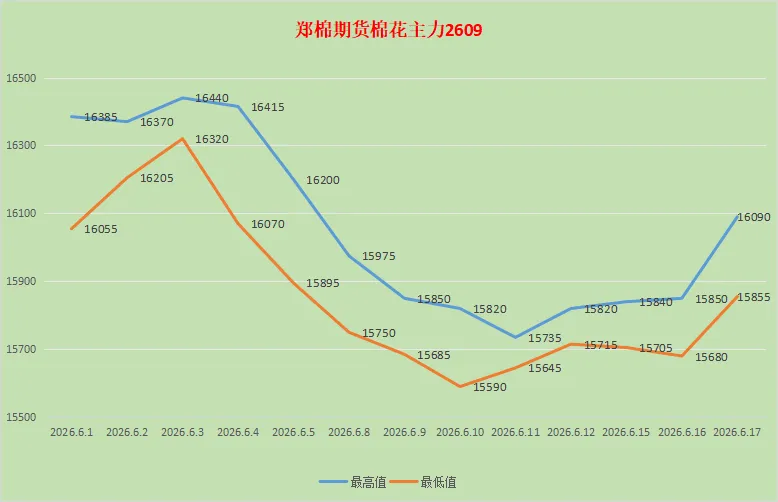

9,棉花:郑棉期货CF2609主力合约在15645~16090之间窄幅震荡,预计短期内仍以区间震荡为主。美国国内干旱情况有所缓解,减产预测需重新评估;国内新疆新棉生长较为顺利,国内棉花库存高位,供应充裕,纺厂补库意愿低,棉花现货刚需交易。

10,纺纱厂:棉花期现货价格波动下行,纺纱厂的原料成本有所降低,成品棉纱报价也有所回调;下游已经进入传统淡季,市场需求走弱,新增订单较少出货量有限,棉纱累库率增加,产品库存和资金双重承压。原料棉花采购更趋于谨慎,逢低补库,刚需采购,随用随买原则。

11,出口:据官方消息,按美元金额计算,2026年5月份出口,纺织纱线织物及其制品125.9亿美元,服装及衣着附件130.2亿美元,对比去年同期分别增加-0.3%,-4.1%;1~5月累计出口纺织纱线织物及其制品594.8亿美万元,服装及衣着附件572.4亿美元,对比去年同期分别增加+1.7%,-1.6%。

12,国内需求:扩大内需,建设强大国内市场,国家,地方政府出台一系列财政金融政策,进一步激发消费潜能,内需恢复展现韧性,内需恢复速度偏慢。

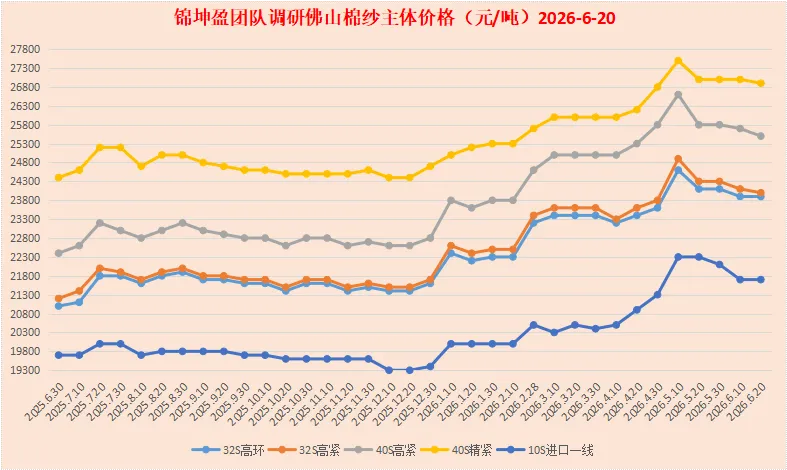

13,棉纱价格:随着棉花期现货价格相对稳定,棉纱整体维持前期价格,稳中走弱。当前佛山市场现金含税主流报价,国产牌子货纯棉32支高配环纺23700~23900元/吨,纯棉32支高配紧密23800~24000元/吨,纯棉40支高配紧密25500~25700元/吨,纯棉40支精梳紧密26900~27200元/吨,进口一线纯棉10支赛络散货21700元/吨,整柜优惠100元/吨。

14,后市思考:6月中旬,进入纺织传统深度淡季,针织厂停机台数不断增加。整个纺织行业陷入一个怪圈,上游纺纱厂因原料太贵,生产出来就亏损而主动减产,不愿买原料生产,内地部分工厂有实单才生产,新疆纺纱厂因补贴政策生产状态要好点。下游服装厂,贸易商都选择观望,不接订单实际上订单也少,不采购原料。上下游相互僵持,上游原料下跌成品卖不动,下游怕接订单亏损,原料继续涨价,导致整个产业链彻底卡壳没法流动。卖棉纱的小伙伴应该有切身的体会,棉纱完全卖不动了。这个僵持的局面估计还会维持一段时间,7月中下旬或许会有改变。外贸出口方面迎来好消息,本月初,美国贸易代表办公室依据所谓“强迫劳动”相关301调查结果,宣布对全球60个经济体的进口商品实施分级加征10%或12.5%的额外关税,值得庆幸的是,纺织品被正式纳入本次关税豁免清单,中国纺织品对美出口的原有关税成本得以维持不变,为广大中小纺企正常接单,排期生产与准时出货筑牢了政策基础,避免了行业出现大规模订单流失的风险。另外,早在今年5月26日,美国就已启动针对300亿美元中国商品的降税公众征询工作,结合行业机构的市场分析与普遍预判,纺织服装等大众消费品是此次降税的核心品类,纺织品大概率能享受本轮降税红利。一旦降税政策正式落地,国内纺织企业对美出口的综合成本将进一步降低,产品在美国市场的价格优势会进一步凸显,有望吸引更多原本流向东南亚的美国订单回流国内,推动纺织品服装出口贸易持续回暖。

(最新的佛山地区棉纱、针织布市场调研报告,每个月10号、20号、30号发布,欢迎关注)