执行摘要

2025年Q4暨全年,国内超市与便利店行业整体呈现营收小幅收缩、整体亏损落地、极致结构分化、杠杆持续走高、AI单点突破、全域智能空白的核心运行特征。行业彻底告别粗放式门店扩张红利,进入存量洗牌、业态重构、技术迭代的深度调整周期,传统大卖场模式承压显著,低效门店出清节奏加快,便利店、硬折扣新型业态持续替代传统商超。

全年行业营收同比小幅下滑,四季度消费旺季未能实现景气回暖,终端需求整体偏弱;行业整体扣非净利润转负,全年录得整体性亏损,盈利基本面持续走弱。板块内部格局极致分化,呈现传统龙头巨亏、新型转型标的爆发、区域与公私业态分层的特征。资本端行业股本、市值小幅扩容,但二级市场风险偏好偏弱,市值增速显著跑输股本扩张。估值端新旧标的定价完全割裂,转型预期标的享受估值溢价,传统亏损标的持续估值折价。资产负债端行业整体负债率突破70%,高位杠杆累积财务风险,现金流则保持稳健正向,成为行业核心安全垫。

核心产业逻辑上,2025年行业基础数字化基本收尾、AI单点场景实现深度落地,但全行业尚无上市企业跑通AI全链路商业化经营体系,全域智能化重构赛道完全处于空白窗口期,未来行业终极胜负将完全取决于AI全链路落地能力,技术革新将成为重塑行业格局的唯一核心变量。整体来看,本年度行业深陷传统模式失效、AI全域新模式尚未落地兑现的转型空窗期,存量竞争加剧、马太效应凸显,行业正式进入“AI技术决胜、精细化运营、优胜劣汰”的全新发展前夜。

正文

一、宏观分析

2025年国内消费市场整体呈现常态化缓速改善态势,但消费信心修复不足、复苏动能偏弱,成为制约实体零售景气度的核心瓶颈,超市与便利店行业整体延续弱复苏、深调整的运行格局。从宏观基本面来看,年内PPI持续处于负值区间、CPI低位企稳,上下游价格剪刀差凸显,上游工业需求疲软传导至就业与收入端,叠加居民预防性储蓄心态延续,消费行为趋于极致理性务实,非必需消费收缩、刚需消费韧性凸显,彻底重塑实体零售的需求结构。全年消费者信心指数持续位于100以下低位区间,大幅约束行业整体复苏力度。

尽管政策端持续加码托底消费,但难以扭转行业长期结构性压力,行业复苏呈现“政策托底、内生偏弱”的特征。同时消费市场呈现显著结构性变迁,乡村消费增速持续高于城镇,县乡市场成为行业增量潜力赛道;消费偏好从品牌驱动转向质价比、性价比驱动,高性价比折扣业态、社区便民业态持续扩容,传统大而全商超模式持续失速。

渠道格局方面,线上线下深度融合已成定局,2025年网上零售额同比增长8.6%、社零占比达31.0%,即时零售、直播电商持续分流线下客流,但线上流量逐步反哺线下,商超全渠道布局成为行业标配。

行业层面,2025年超市与便利店行业正式告别粗放式门店扩张红利,彻底进入存量洗牌、降本增效、模式重构、智能迭代、深度分化的全新转型周期,传统经营模式的增长天花板彻底显现。传统大型商超受客流下滑、单店营收萎缩、租金人工成本刚性上涨、线上渠道四重分流压力持续承压,闭店调改、低效产能出清常态化;而社区便利店、硬折扣业态凭借小体量、高周转、高性价比、近场服务优势保持稳健增长,全年便利店零售额增速显著优于传统大卖场,业态结构性替代趋势明确。

市场普遍将2025年视作零售AI转型元年,从产业真实落地维度来看,行业仍处于“点状突破、未成体系、未全域商业化”的过渡阶段,并且当前A股超市与便利店上市公司,无一实现全链路、全流程、全业态的AI商业化闭环运营。传统商超依旧高度依赖人工经验决策,供应链、选品、定价、库存等核心环节仍为传统粗放模式,无法系统性解决行业高库存、高损耗、低周转、高人力成本的结构性顽疾。

未来行业竞争将彻底脱离门店规模、地段、人工运营的传统比拼,转向AI全域经营体系的代际竞争。谁能率先突破点状应用瓶颈,落地覆盖“需求预测-智能选品-动态定价-智能陈列-库存调度-损耗管控-精准营销-无人履约-经营决策”的全链路AI商业闭环,谁就能彻底颠覆传统零售粗放模式,实现降本、提效、增收的三维质变,在存量洗牌中完成弯道超车。

二、行业[1]上市公司数量、股本与市值

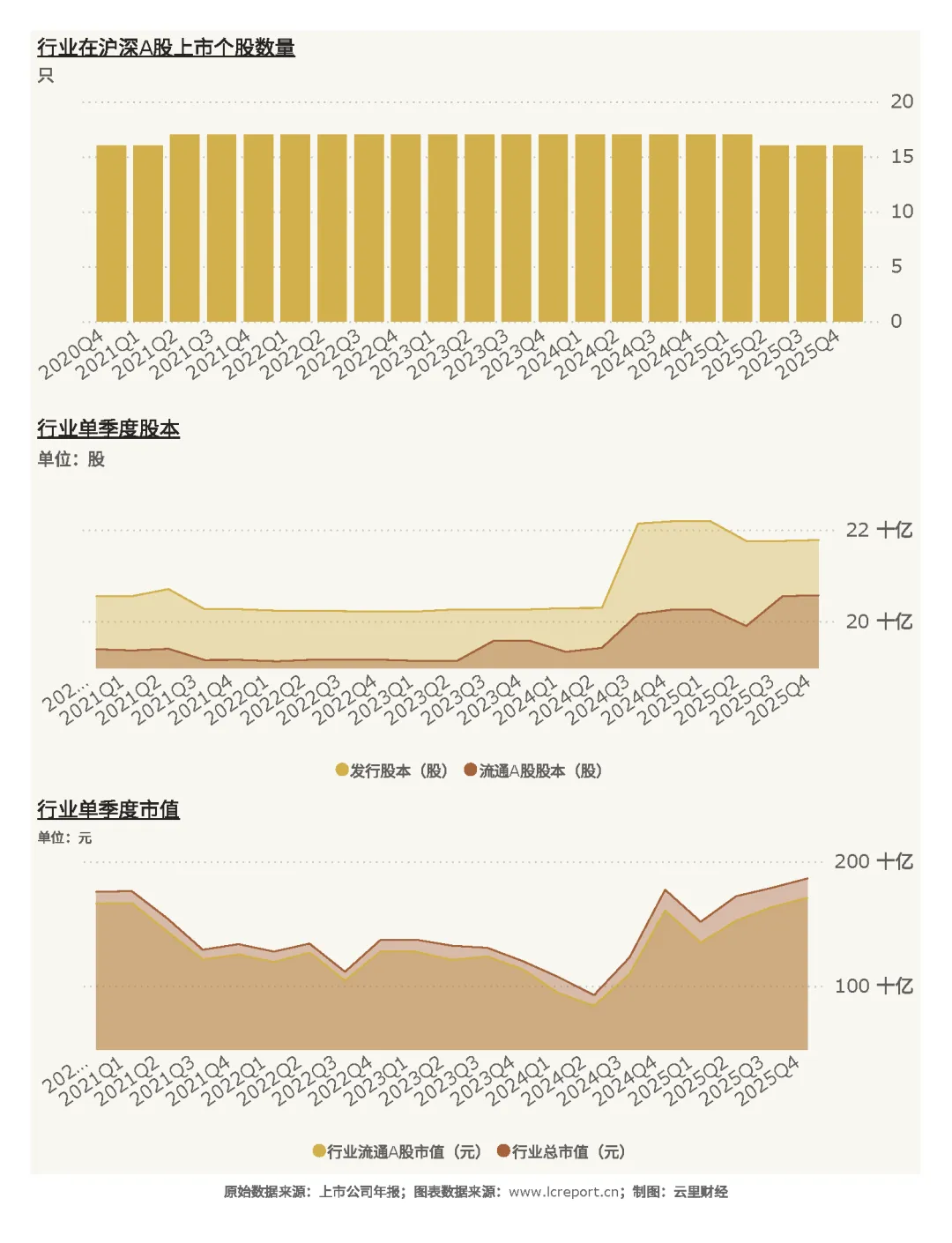

截至2025年Q4季度,A股超市与便利店行业[2]共计16家上市公司[3],年内无新增上市、无大规模退市主体,仅少量尾部标的出清,行业上市主体格局整体稳定。期末行业流通A股股本205.69亿股,流通市值1708.07亿元。周期内行业整体资本呈现小幅扩张态势,总发行股本同比增加5.96%,总市值增幅6.13%;流通A股股本增长6.08%,而流通A股市值仅增长2.75%,股本扩张幅度显著跑赢市值增速,直接体现板块二级市场估值偏弱、资金吸引力不足、市场风险偏好持续下行的特征。

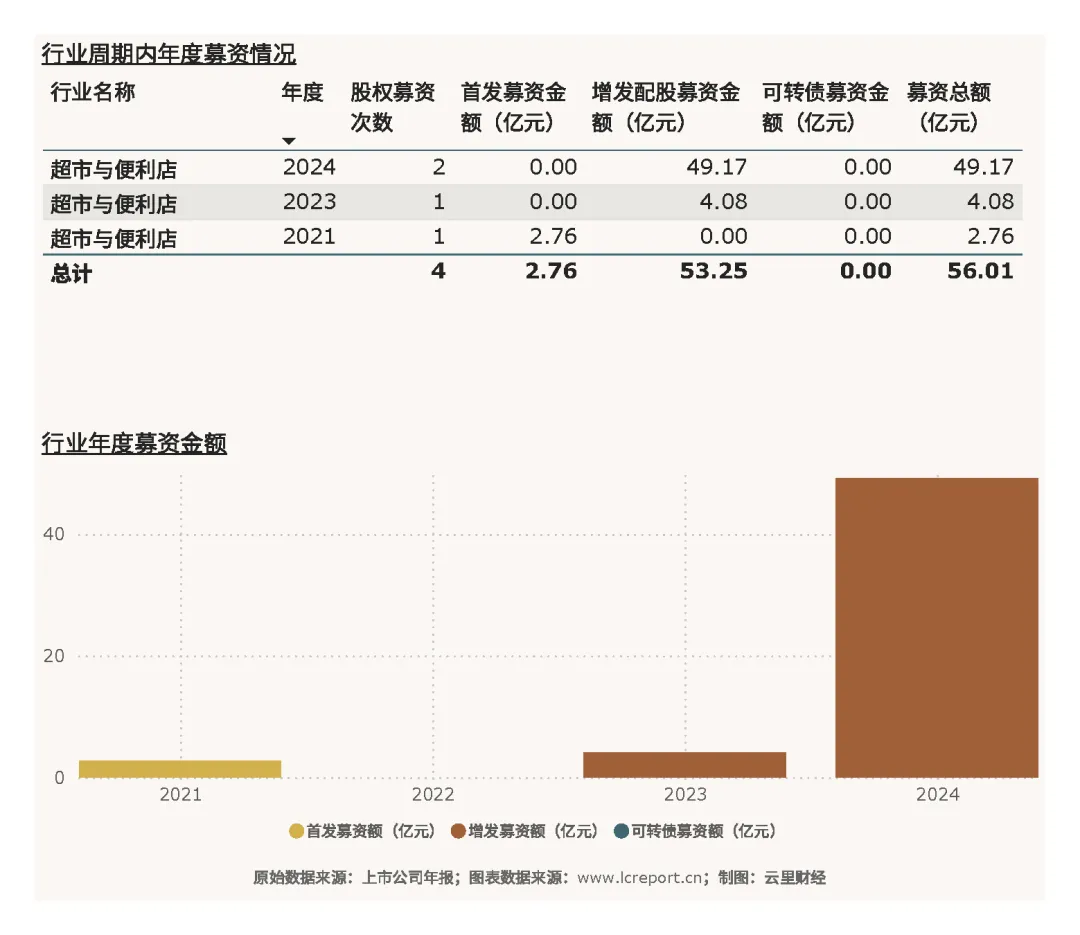

拉长2021Q1-2025Q4五年周期来看,超市与便利店行业股权融资活动平稳有序,五年累计发生4次股权融资,累计募资总额56.01亿元,但融资落地并未有效转化为整体盈利增量,行业资本利用效率整体偏弱。

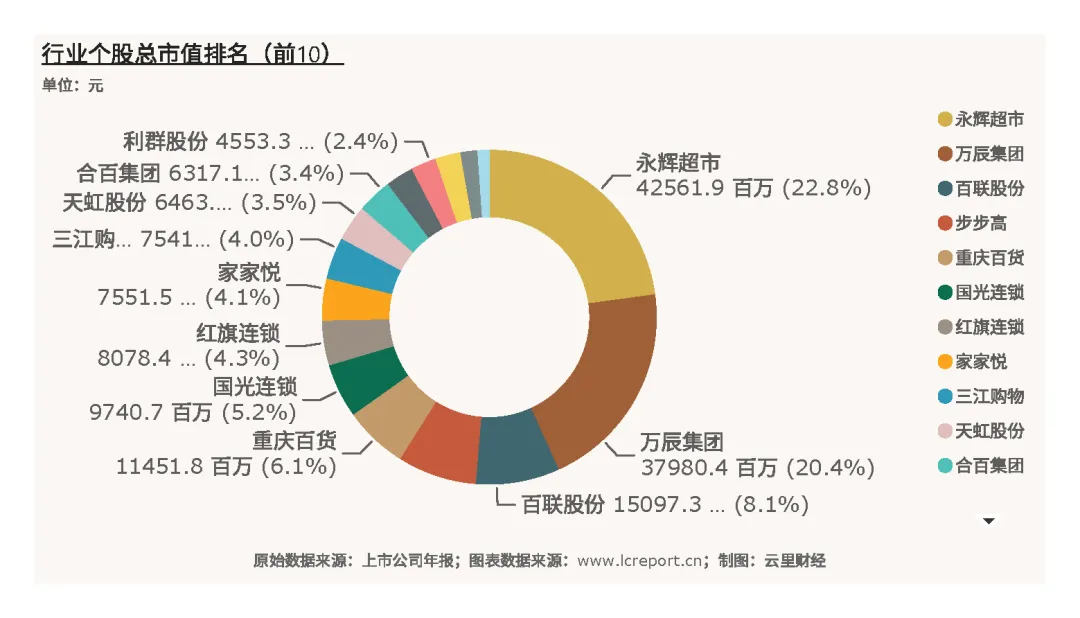

截至2025Q4,行业总市值龙头为永辉超市(601933),期末市值425.62亿元,万辰集团以379.8亿元的市值紧追其后;市值最小标的为友好集团(600778),仅20.78亿元。市值结构充分反映行业经营格局,传统大体量商超依托规模优势维持市值基本盘,但经营持续亏损;小盘转型标的凭借高成长性获得估值溢价,尾部区域传统商超市值持续萎缩,行业市值资源向优质转型标的集中的趋势明确。

三、行业估值

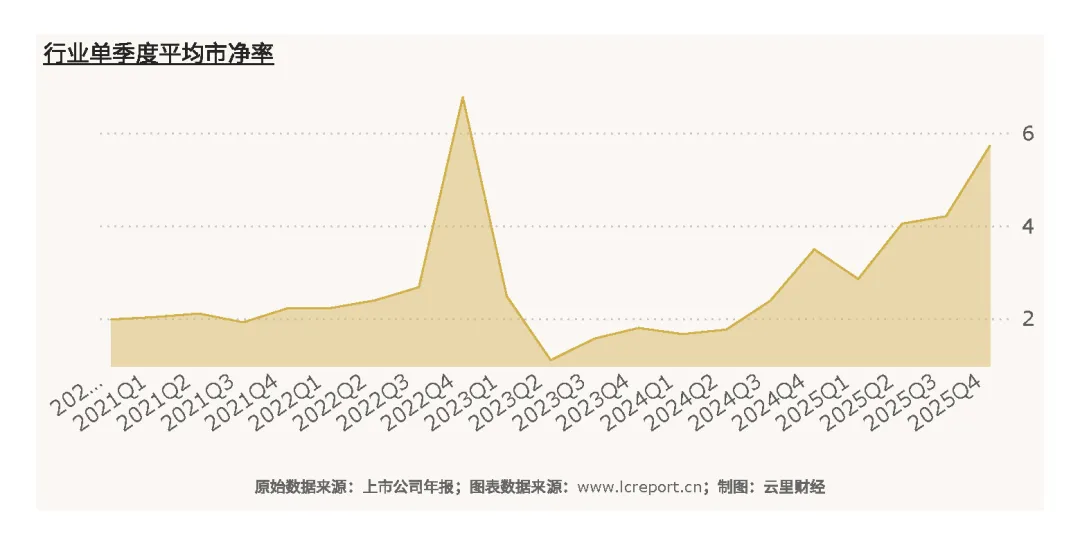

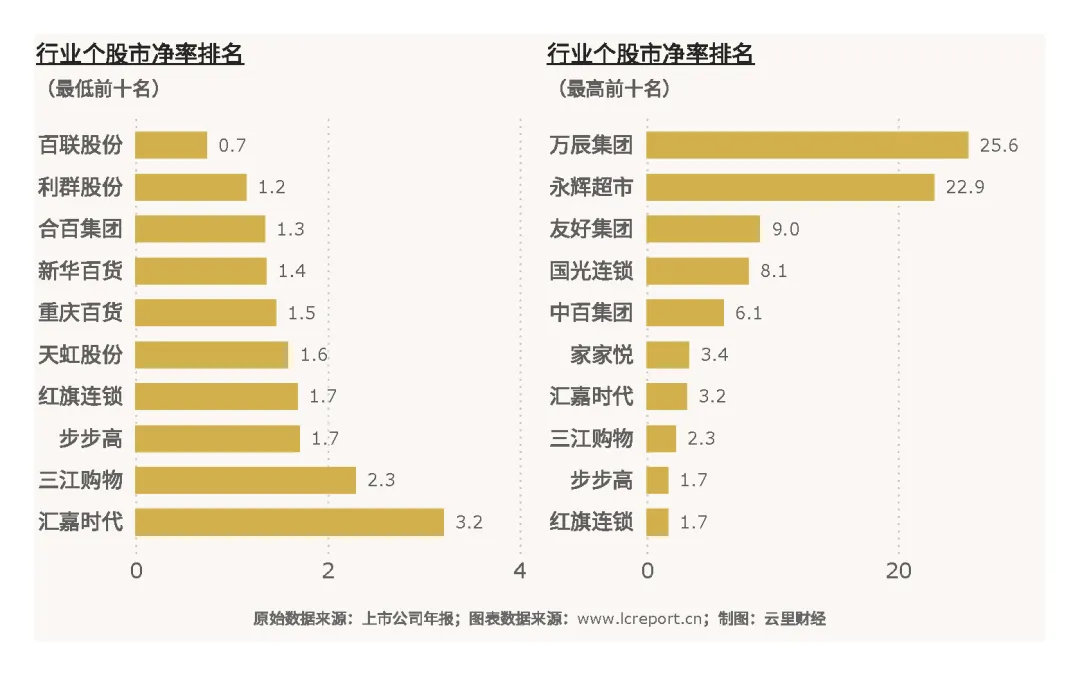

2025年Q4超市与便利店行业整体市净率[4]5.73倍,大幅高于历史平均市净率2.95倍,接近历史最高6.77倍水平,板块整体估值处于历史高位区间。估值大幅溢价并非行业整体景气上行,而是结构性分化所致,市场资金集中溢价高成长转型标的,拉高行业整体估值中枢,而传统商超标的估值持续承压,行业估值体系呈现明显的二元割裂特征。

个股估值分层极致,断层格局显著。当季板块仅1只破净股[5],扣除负值市净率标的后,百联股份(000417)市净率0.74倍,处于行业估值底部,充分反映传统国资商超转型缓慢、盈利疲软的估值折价;而万辰集团(300972)市净率高达25.61倍,远超行业均值,凭借赛道转型、业绩高增享受极致估值溢价。整体来看,行业估值完全脱离传统规模定价逻辑,转而锚定转型成效与成长性,新旧标的估值差距进一步拉大,结构性估值分化成为行业核心特征。

四、行业盈利能力

(1)营业收入

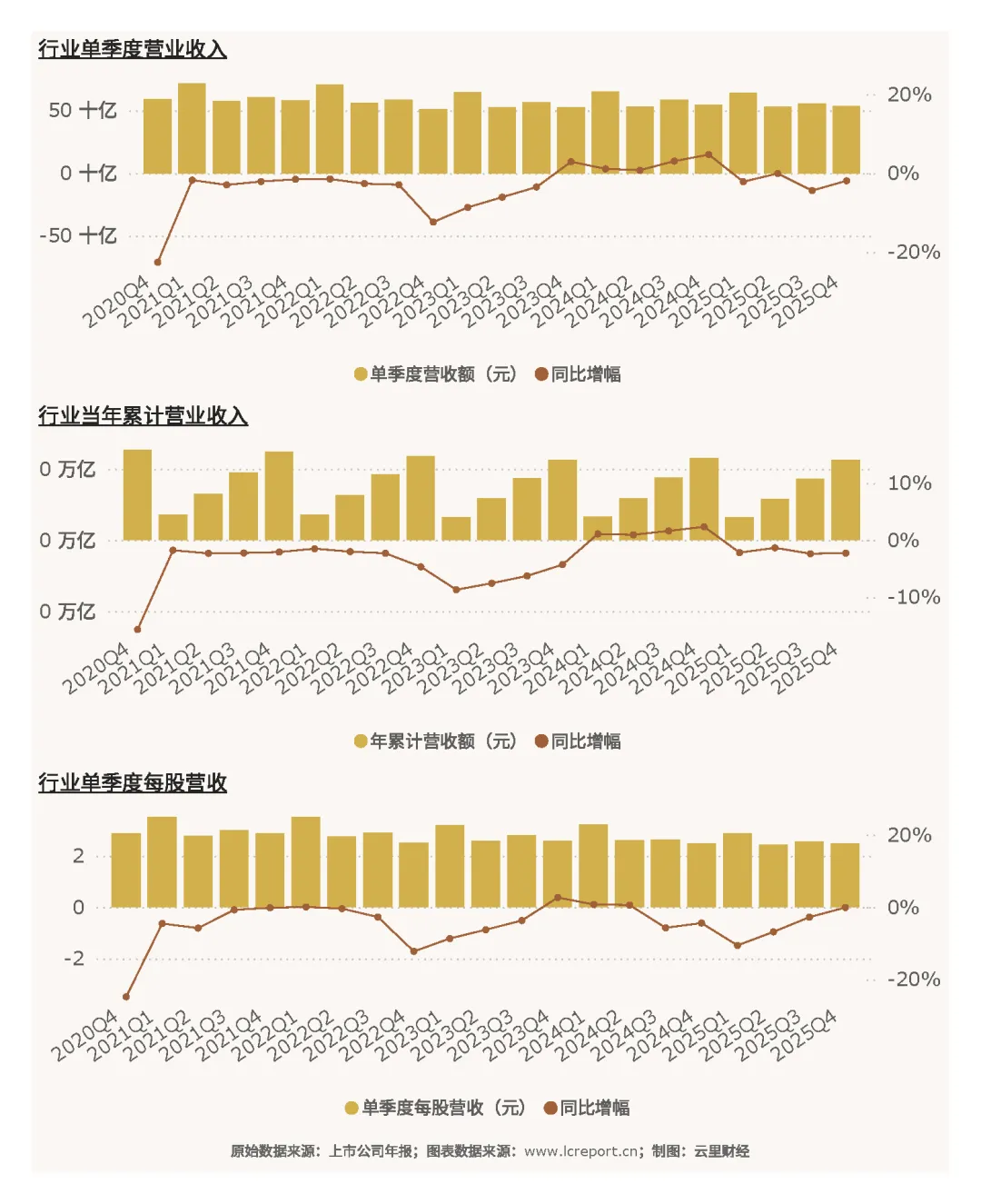

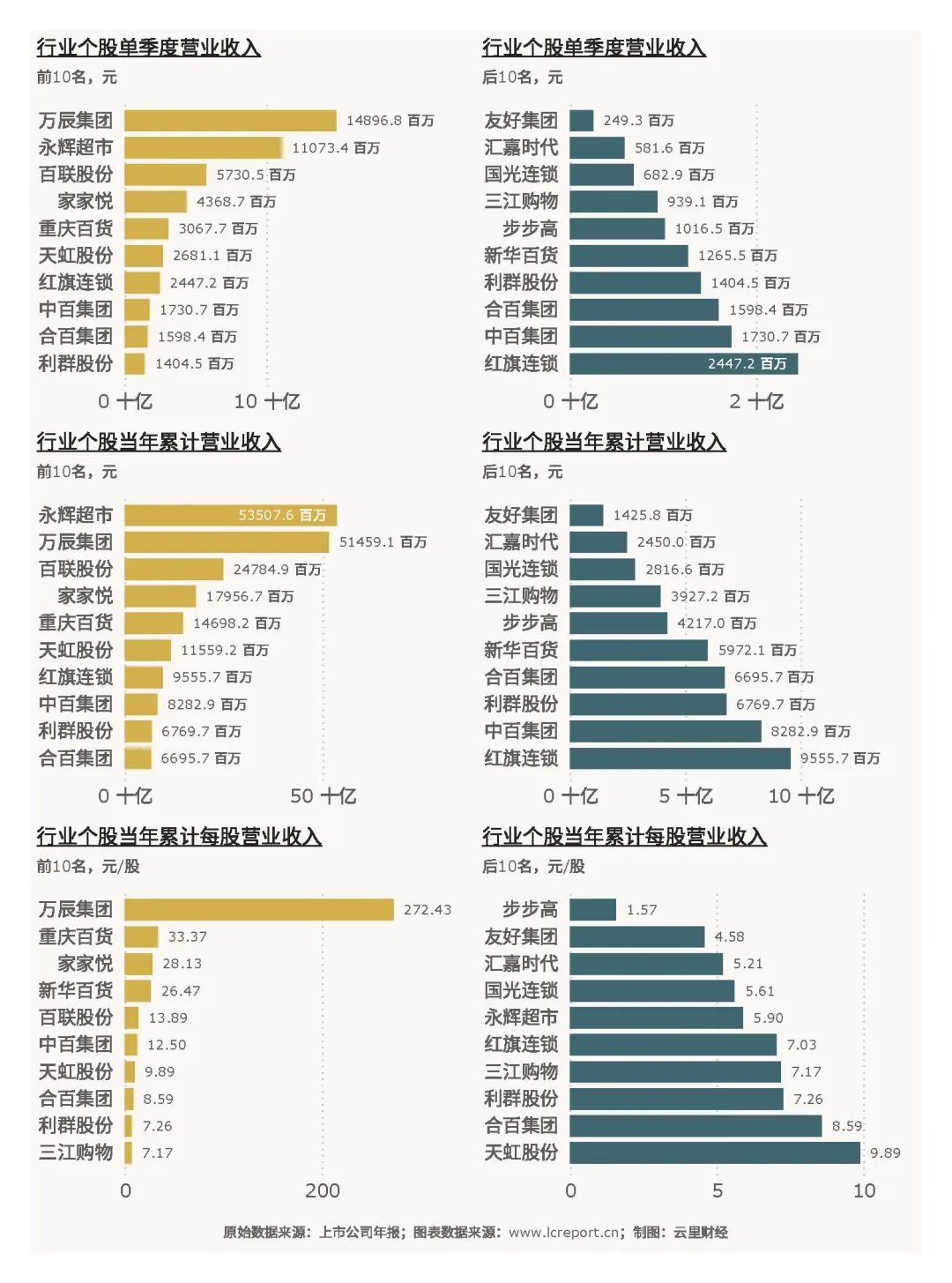

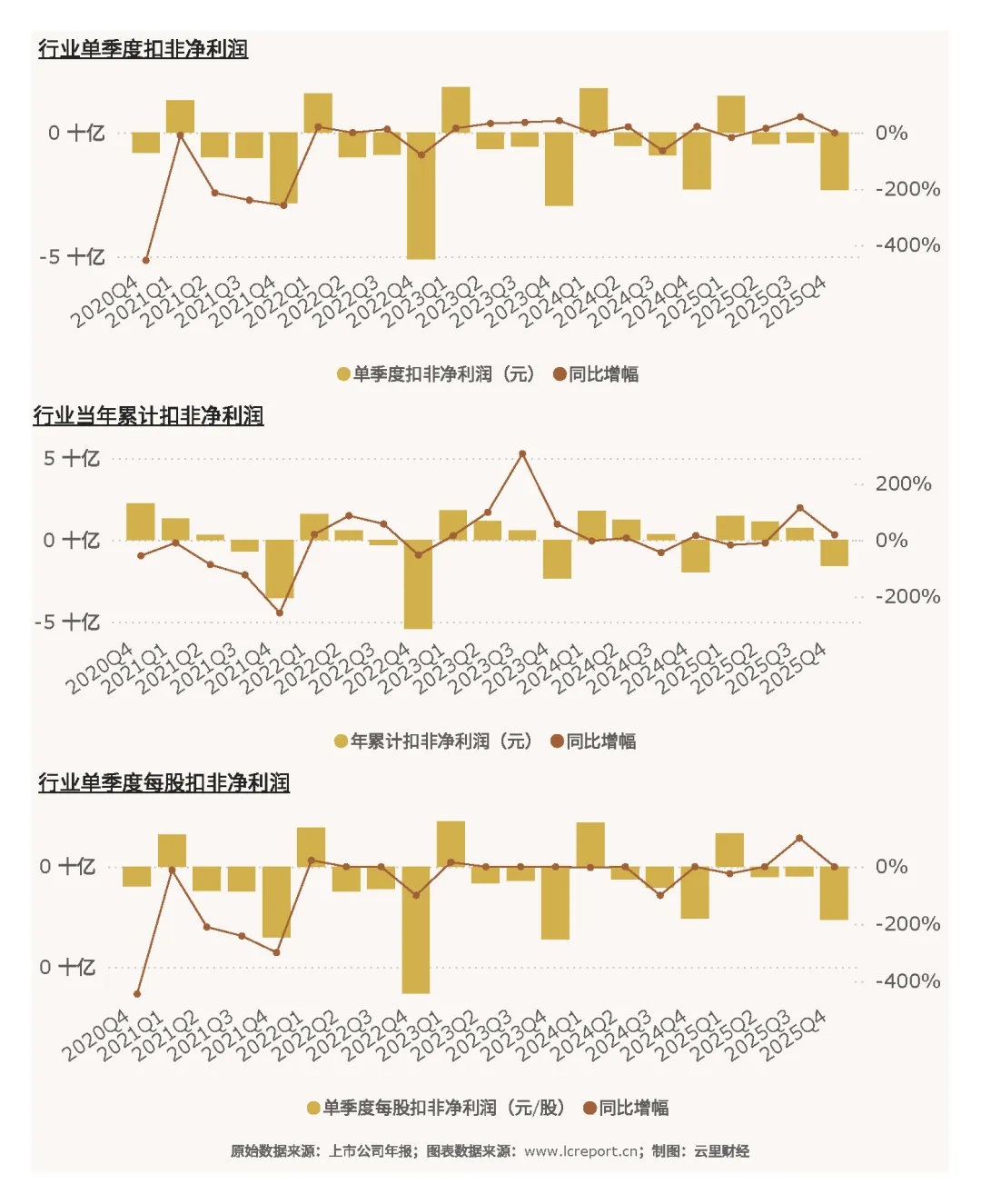

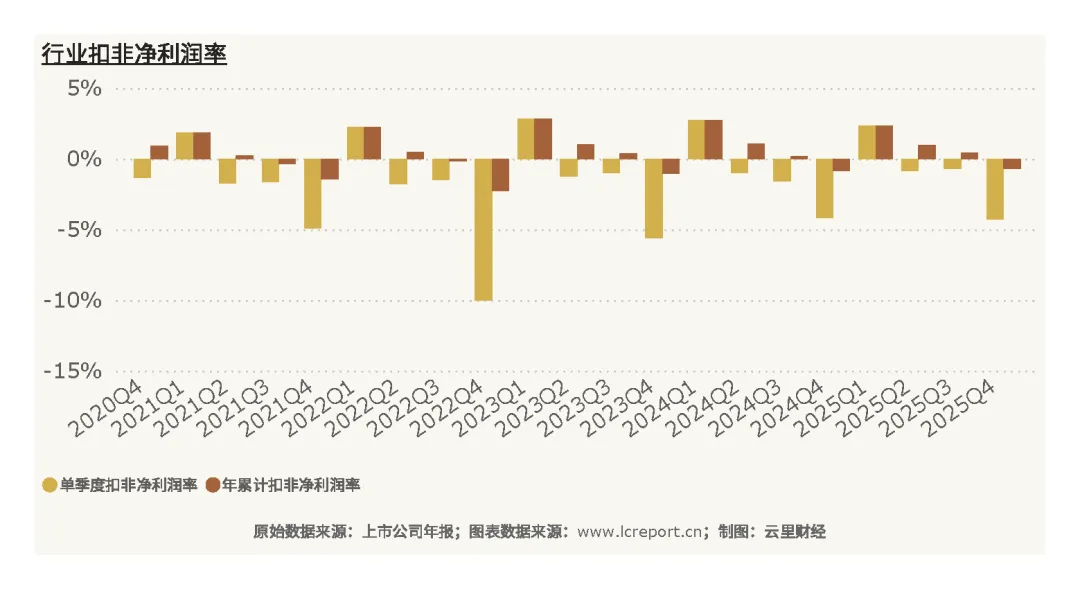

2025年Q4超市与便利店行业营收延续收缩态势,单季度实现营业收入537.34亿元,同比下滑1.93%;全年累计营收2260.78亿元,同比下滑2.26%,旺季不旺特征凸显,行业终端需求持续疲软。单季度每股营收2.47元,同比微降0.07%,股本小幅扩张背景下,单位股本创收能力基本持平,营收下滑主要源于终端客流下滑、单店营收萎缩、门店优化出清,行业整体经营体量持续收缩。

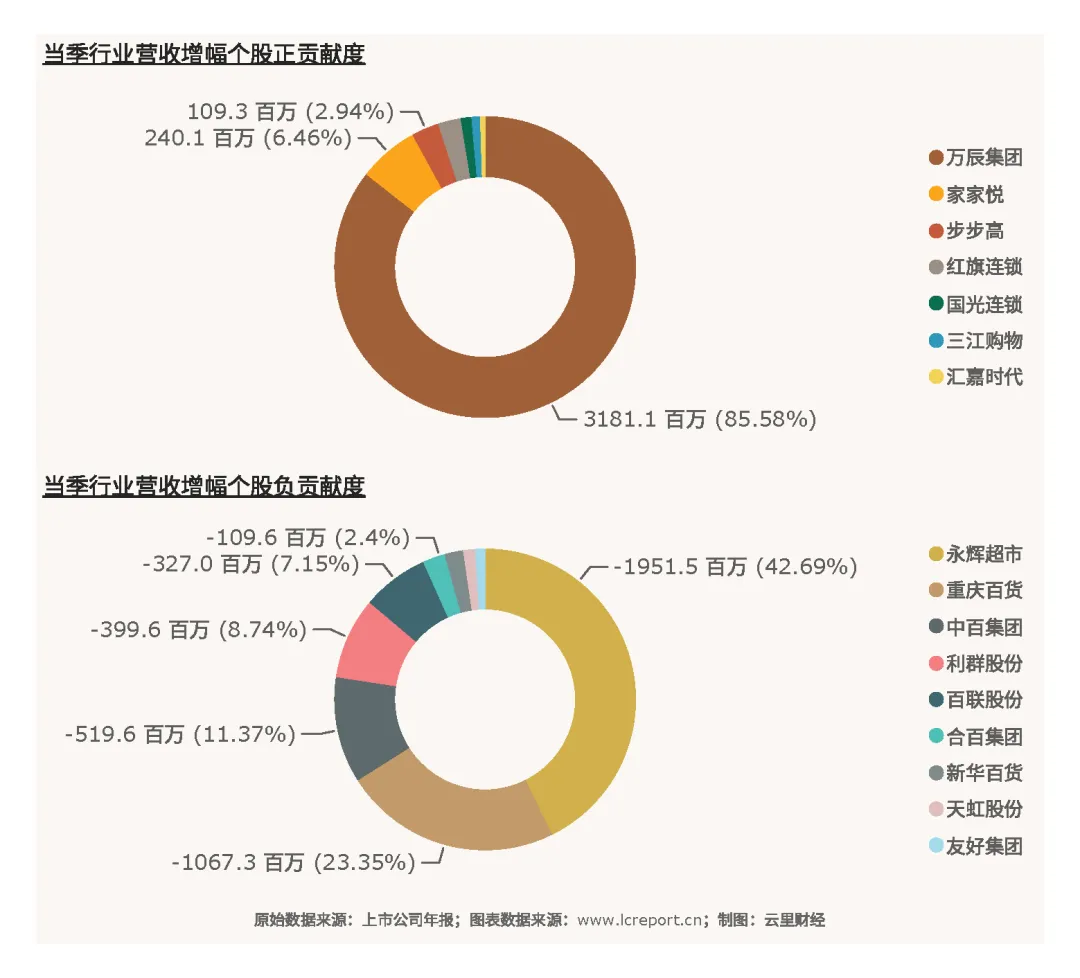

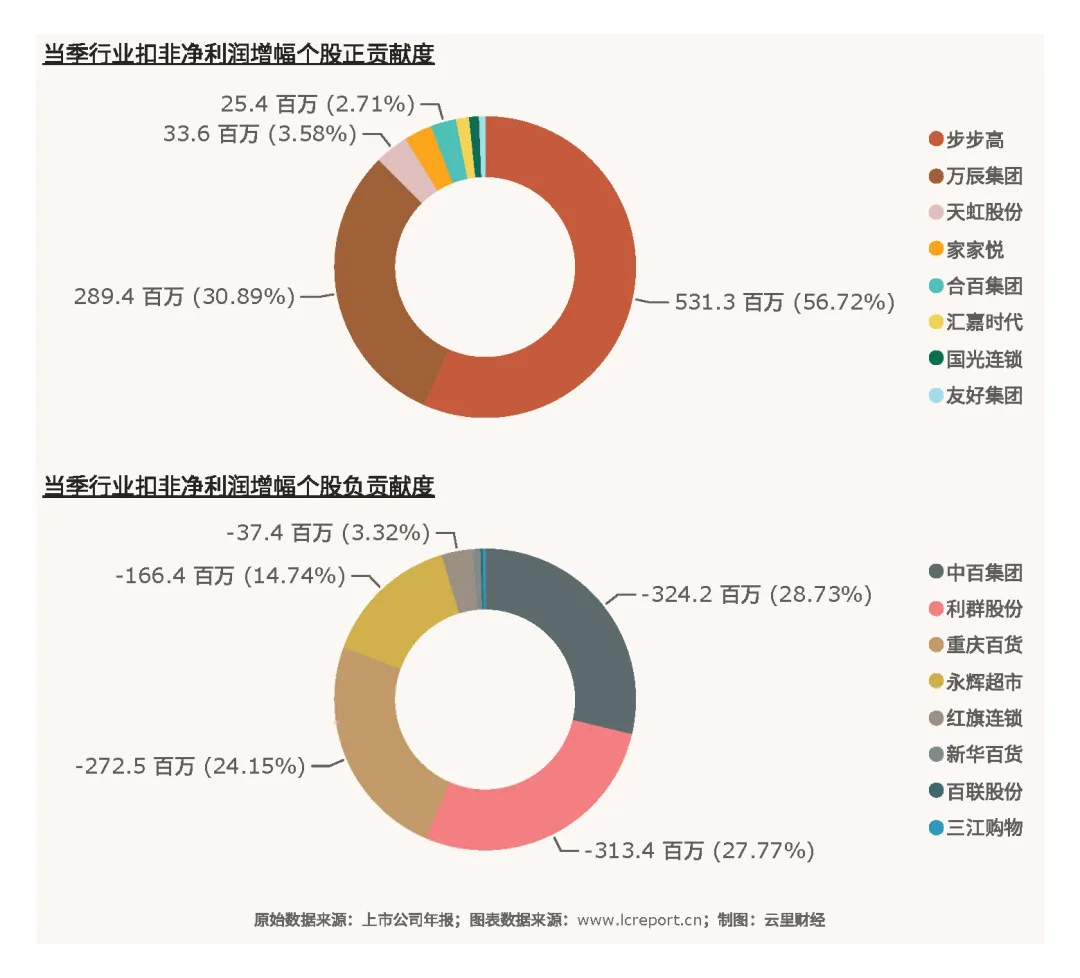

行业营收增幅贡献结构极度分化,头部标的与尾部标的走势完全背离,少数转型标的正向贡献营收,多数传统商超拖累行业整体表现,存量挤压竞争下行业营收增长乏力,整体缺乏增量动能。

2025年行业盈利端压力远超营收,整体陷入亏损困境。2025Q4行业单季扣非净利润-23.01亿元,同比小幅下滑0.65%;全年累计扣非净利润-15.68亿元,同比小幅改善19.39%,全年亏损幅度小幅收窄,但行业整体未能摆脱亏损格局,盈利基本面依旧弱势。单季每股扣非净利润-0.1057元,盈利效率持续为负,行业整体资产创收能力失效。

行业扣非净利润增量贡献高度集中,仅少数优质标的实现正向利润贡献,绝大多数传统商超利润大幅亏损,成为行业整体亏损的核心拖累,行业利润修复动能极度薄弱。

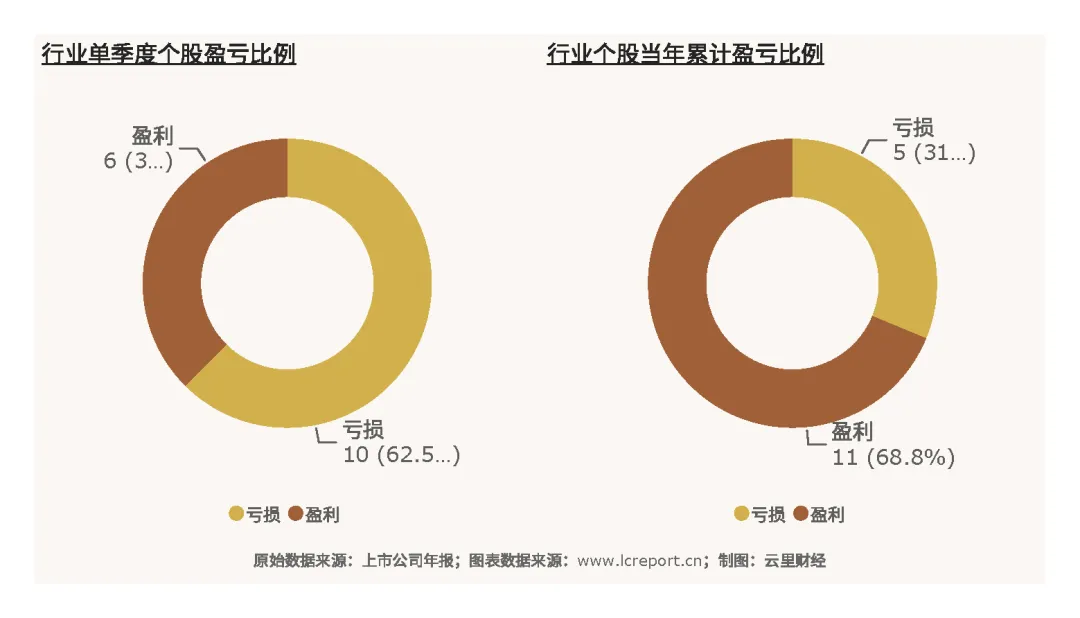

2025Q4行业盈利覆盖面极低,16家上市标的中仅6家实现盈利,盈利占比不足四成,超六成企业单季度陷入亏损,行业整体经营困境凸显,传统商超盈利体系持续崩塌。

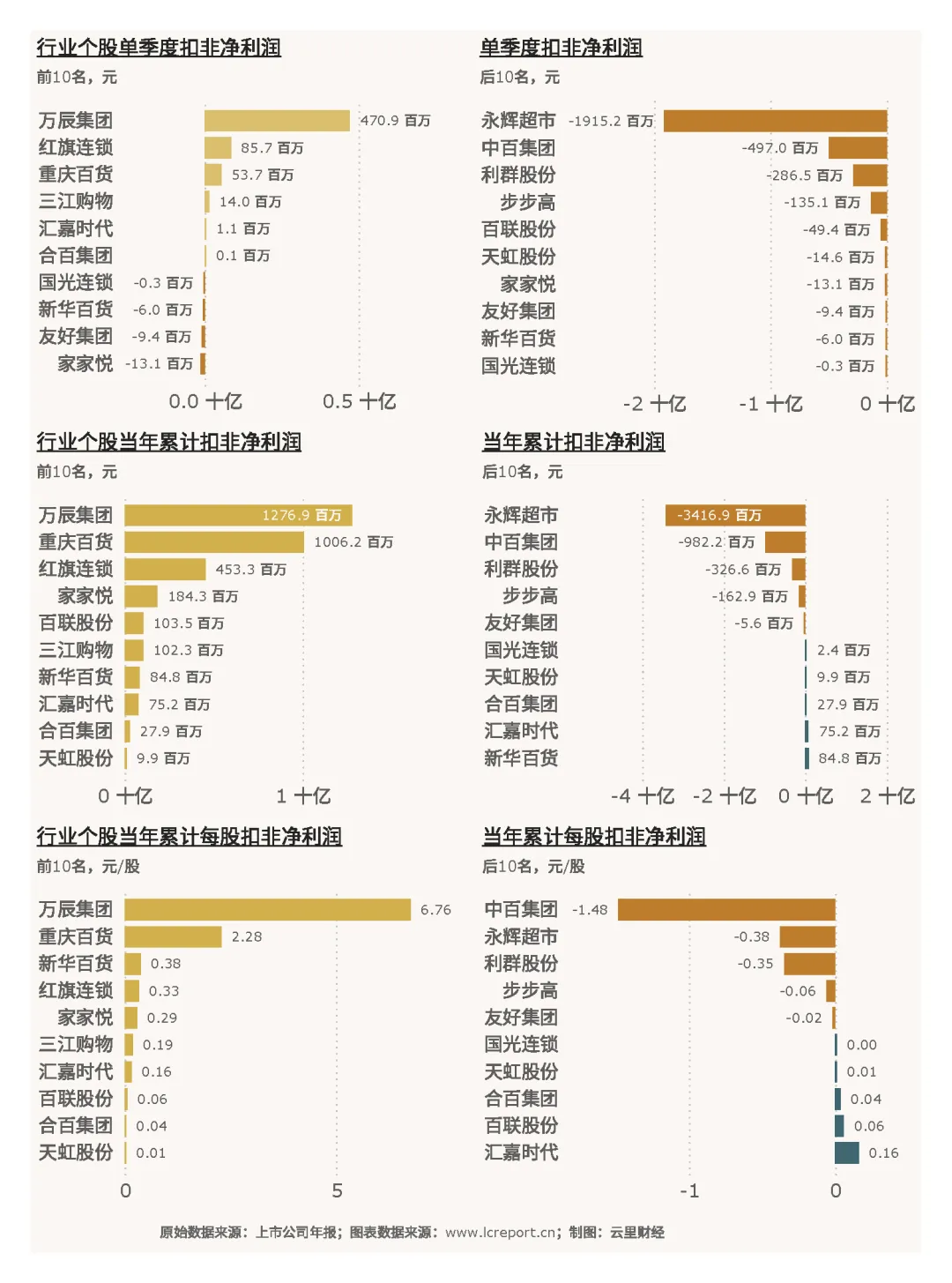

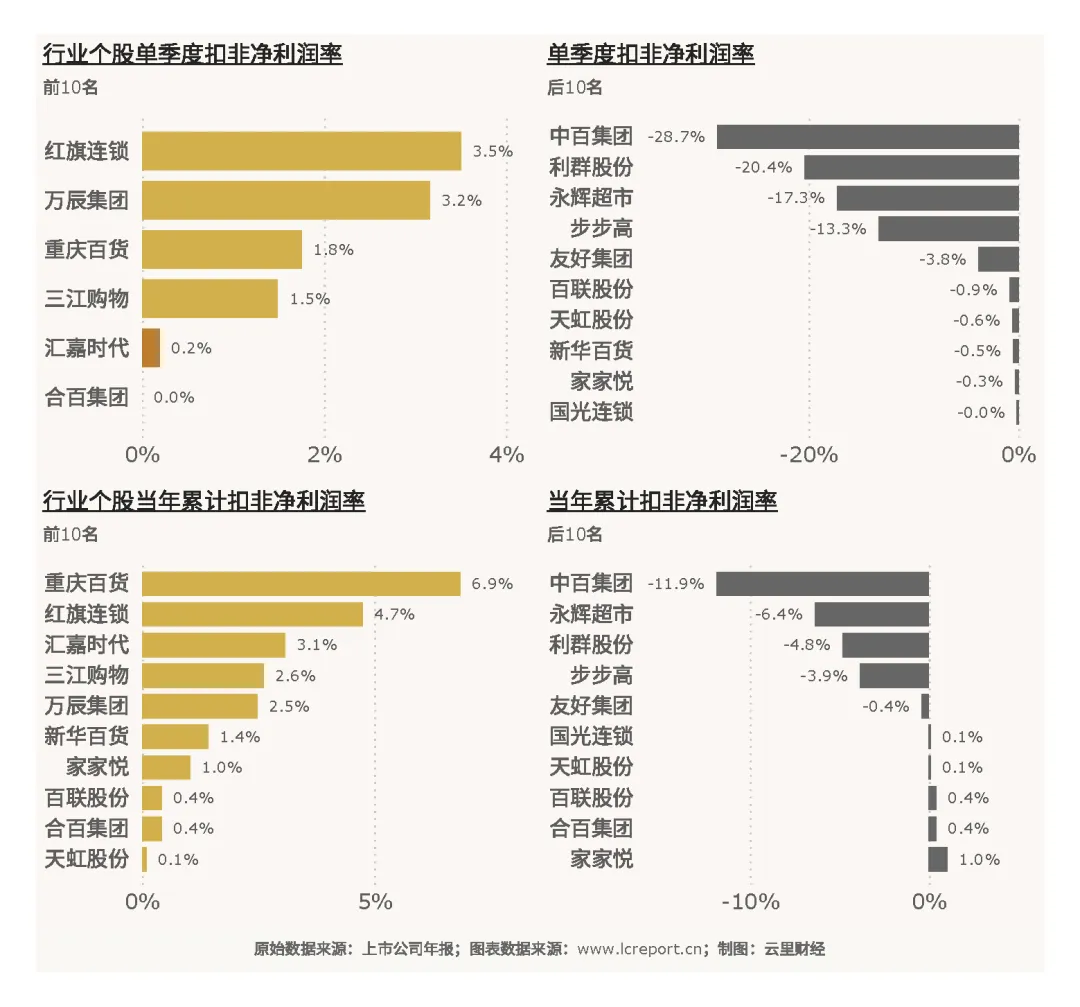

单季度维度,万辰集团扣非净利润4.71亿元,独自撑起行业正向利润基本盘;永辉超市单季亏损19.15亿元,为行业最大亏损拖累项,一企拖累全行业盈利。全年维度,万辰集团累计扣非净利润12.77亿元,盈利韧性突出;永辉超市累计亏损34.17亿元,中百集团、利群股份等尾部标的同步大幅亏损。每股盈利维度,万辰集团累计每股扣非净利润6.76元,盈利效率行业断层领先,中百集团每股扣非净利润-1.48元,资产亏损严重,行业盈利分层格局彻底固化。

(3)盈利质量

2025年行业整体盈利质量持续恶化,单季平均扣非净利润率-4.28%,全年累计扣非净利润率-0.69%,整体净利率为负,验证行业主业整体亏损、盈利逻辑失效的现状,成本刚性、营收疲软、渠道分流共同压缩行业盈利空间。

整体来看,行业个股盈利质量都较弱。单季度盈利质量最好的是红旗连锁,其净利率也才3.50%;中百集团净利率低至-28.7%,主业深度亏损,经营质量彻底失效。整体来看,社区型、精细化运营标的盈利质量相对稳健,传统大型商超净利率普遍为负,盈利模式已不适配当前消费市场格局。

(4)主营业务盈利能力

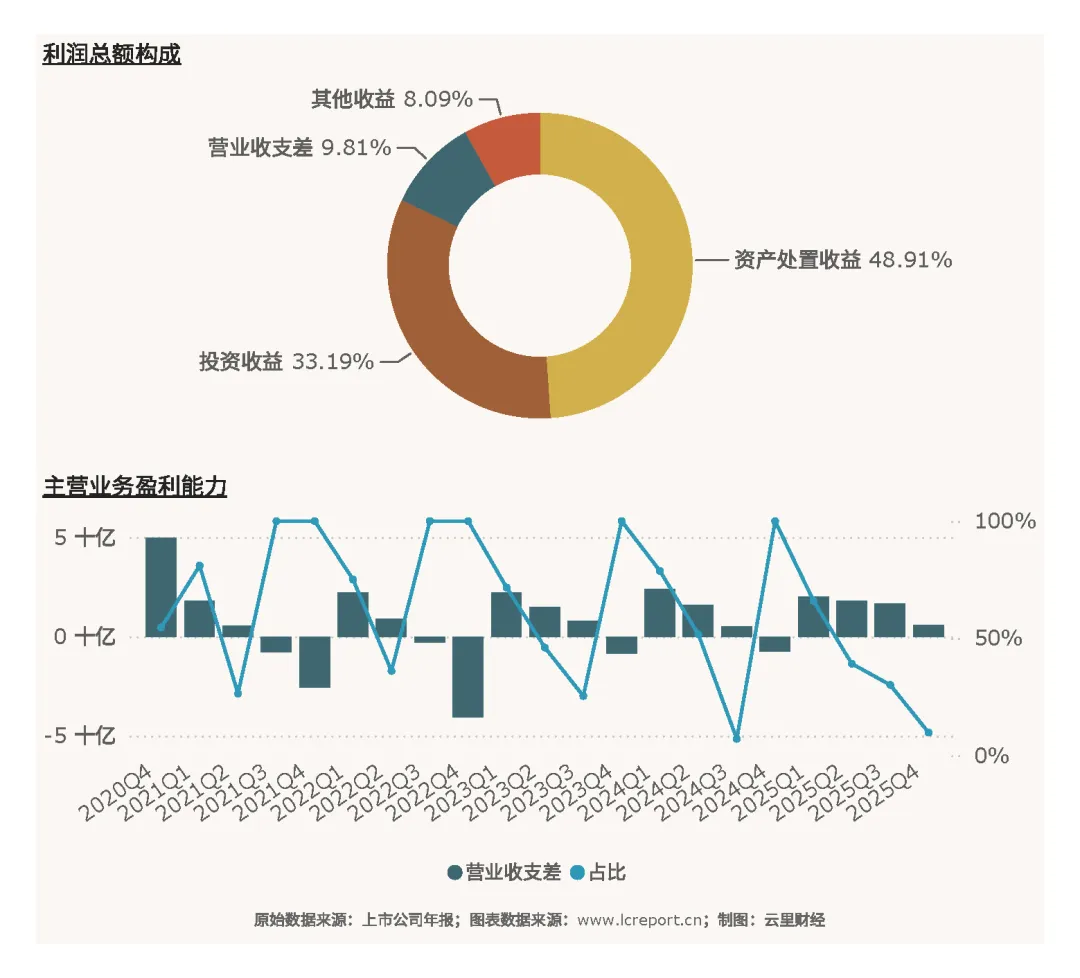

以营业收支差[6]衡量主业盈利能力,2025Q4行业营业收支差5.67亿元,虽然同比大幅增长173.98%,但全年营业收支差仅占利润总额的9.81%,占比偏低,说明行业利润极少依赖核心主业,非经常性损益、资产处置等外部扰动占比偏高,主业造血能力薄弱,主营业务增长动能严重不足。

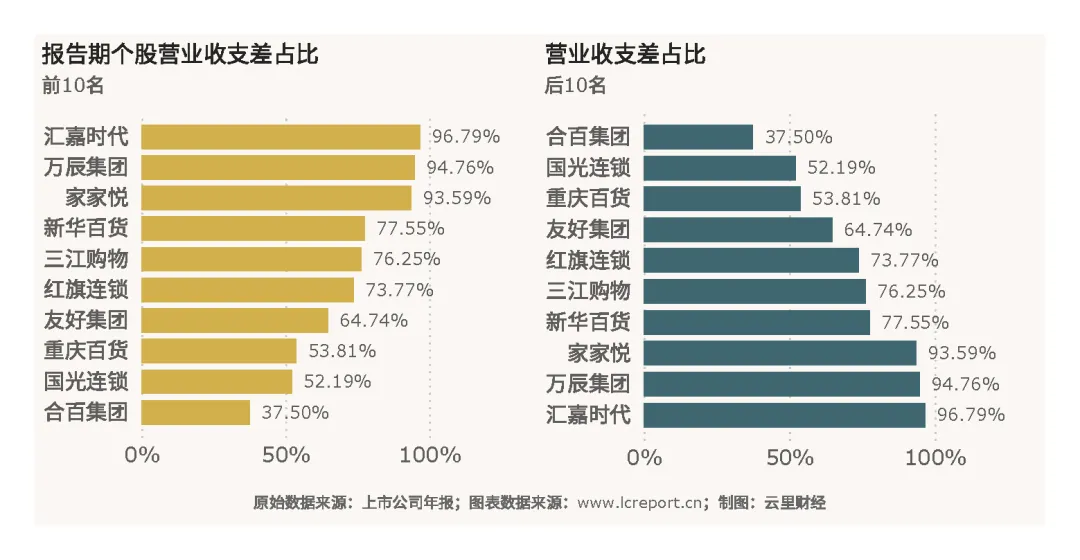

个股主业盈利能力差异显著,格局分化明显。汇嘉时代营业收支差占利润总额比例96.79%,主业盈利闭环完整,经营质量纯粹稳健;合百集团占比仅37.50%,主业盈利稳定性极差,高度依赖非主营收益;永辉超市营业收支差为负值,核心主营业务持续亏损,作为行业规模龙头,主业经营失效成为行业最大痛点,凸显传统商超模式的系统性弊端。

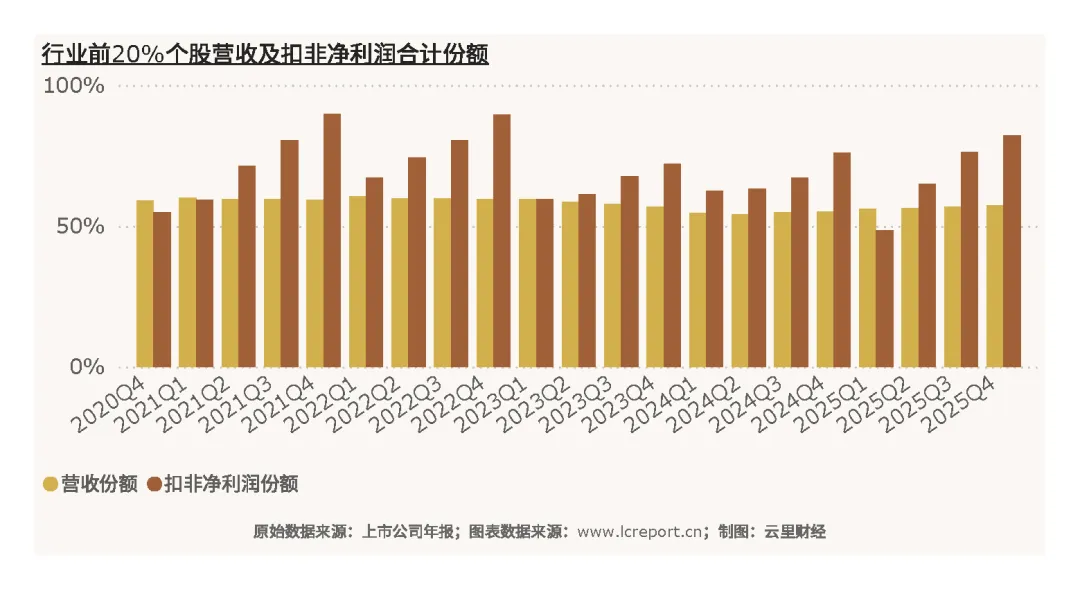

(5)行业集中度

2025年超市与便利店行业马太效应持续强化,集中度稳步提升。以全年累计营收统计,行业前20%头部标的营收份额达57.39%,营收端呈现明显的头部集聚特征;以扣非净利润统计,前20%标的利润份额高达82.26%,利润集中程度远超营收。说明行业稀缺盈利资源高度集中于少数转型成功、运营优质的龙头标的,多数中小、传统商超仅能瓜分少量营收且普遍亏损,行业存量挤压、优胜劣汰格局彻底确立。

(6)个股成长性

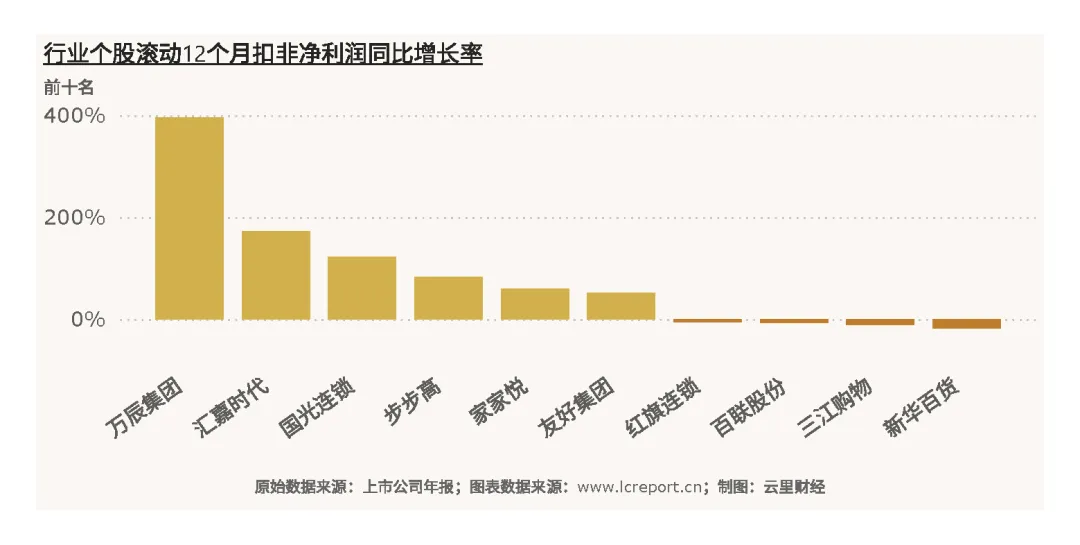

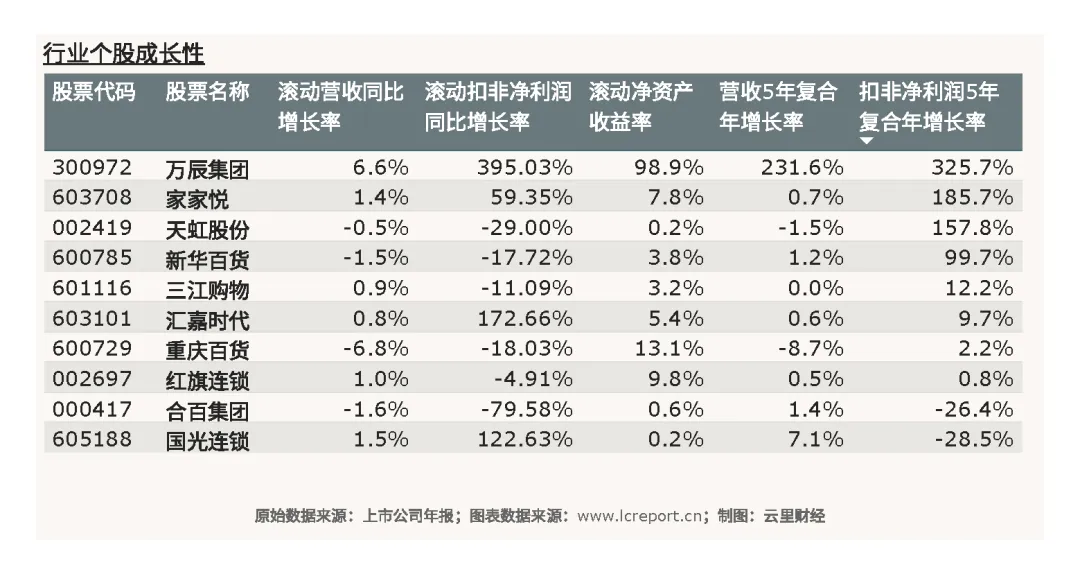

短期成长性维度,行业个股弹性分化极致。扣除负值基数标的后,万辰集团滚动12个月扣非净利润同比增长395.03%,依托业态转型、渠道优化实现爆发式增长,短期成长弹性行业断层领先;合百集团同比下滑79.58%,传统经营模式乏力,短期成长性基本枯竭。行业整体呈现少数标的高增长、多数标的深度失速的分化格局。

长期五年复合增速维度,行业成长性差距进一步放大。万辰集团五年扣非净利润复合增速325.72%,长期成长动能充沛,是行业稀缺的高成长标的;百联股份五年复合增速-36.52%,长期经营持续收缩,转型进展缓慢,成长潜力完全枯竭。整体来看,行业长期成长性完全锚定转型成效,传统老旧业态标的持续收缩,新型转型标的持续扩容。

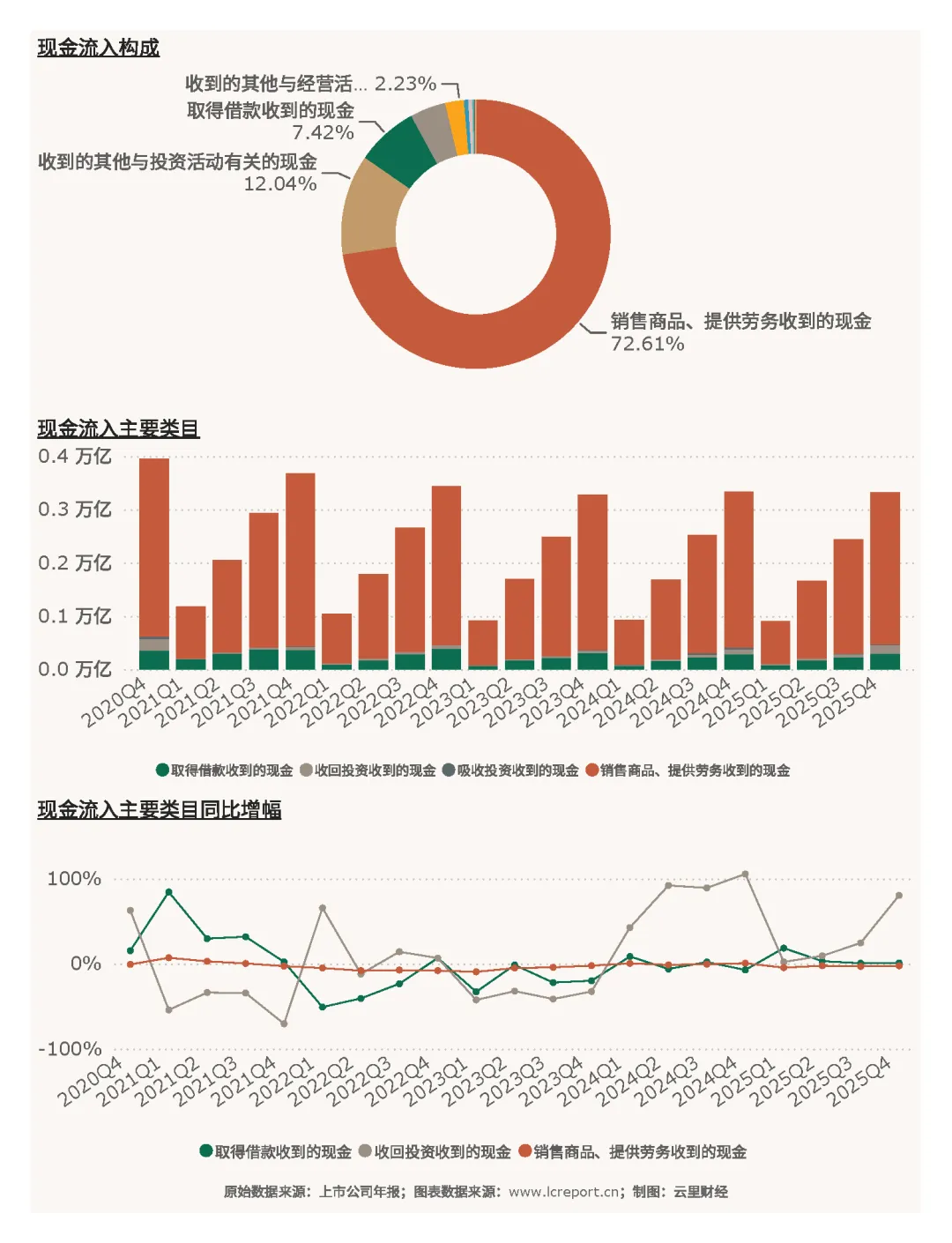

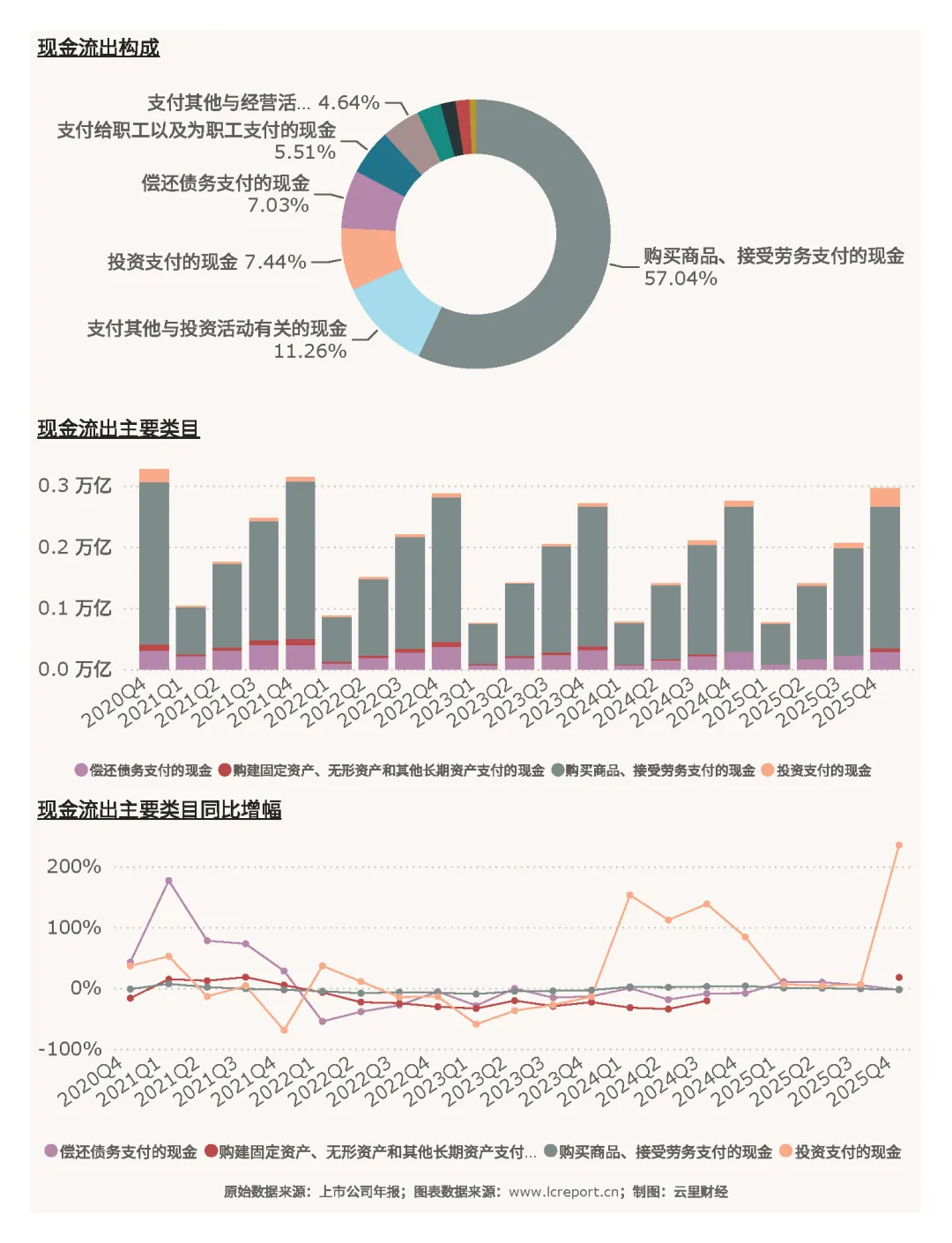

五、行业现金流

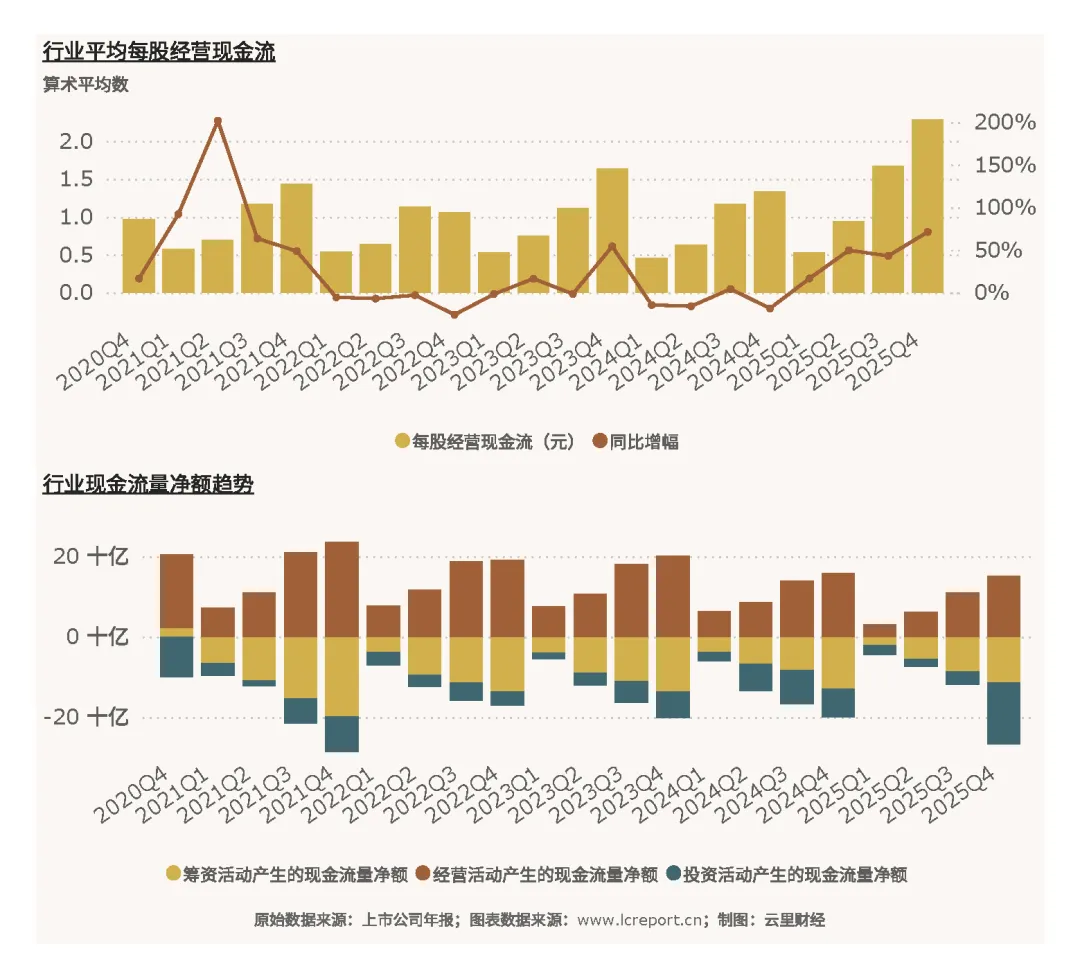

2025年Q4超市与便利店行业现金流表现显著优于利润端,成为行业核心基本面支撑。当期行业平均每股经营现金流2.28元,保持正向高位区间,在行业整体亏损、营收收缩的背景下,刚需零售的回款稳定性凸显,终端日常消费回款持续流入,现金流抗周期属性极强,有效对冲了账面亏损的经营压力,行业整体资金链安全稳定。

现金流入结构以主业销售回款为绝对核心,销售商品、提供劳务收到的现金占据主导,融资性、投资性现金流入占比极低,行业不依赖外部融资输血,内生经营性造血能力稳健,现金流结构健康纯粹。

现金流出主要集中在商品采购、门店运营支出、税费支付及固定资产迭代,无异常大额资本开支与债务偿付压力,现金流收支匹配度良好,整体资金运转平稳,未出现流动性紧张问题。

六、资产与负债

(1)资产

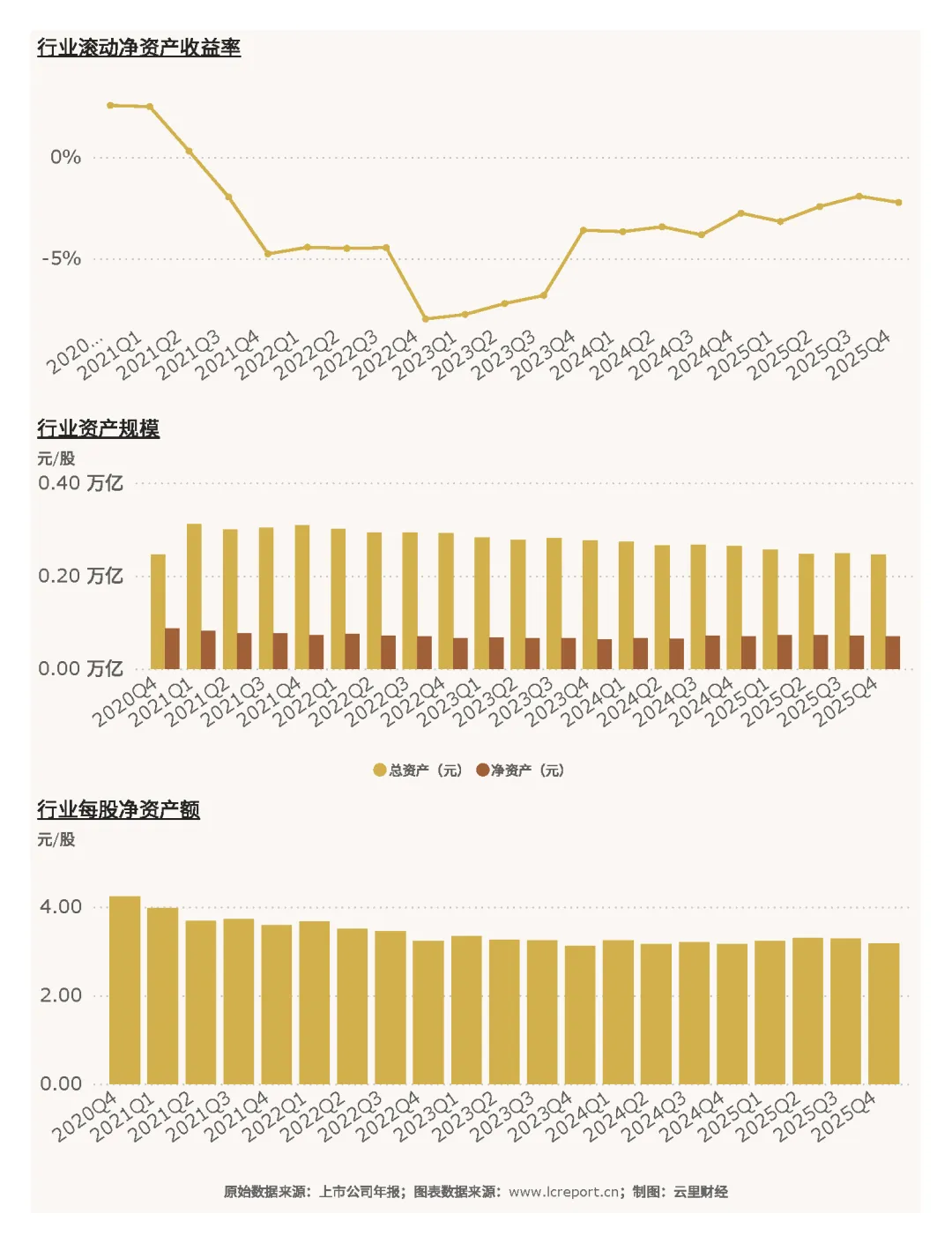

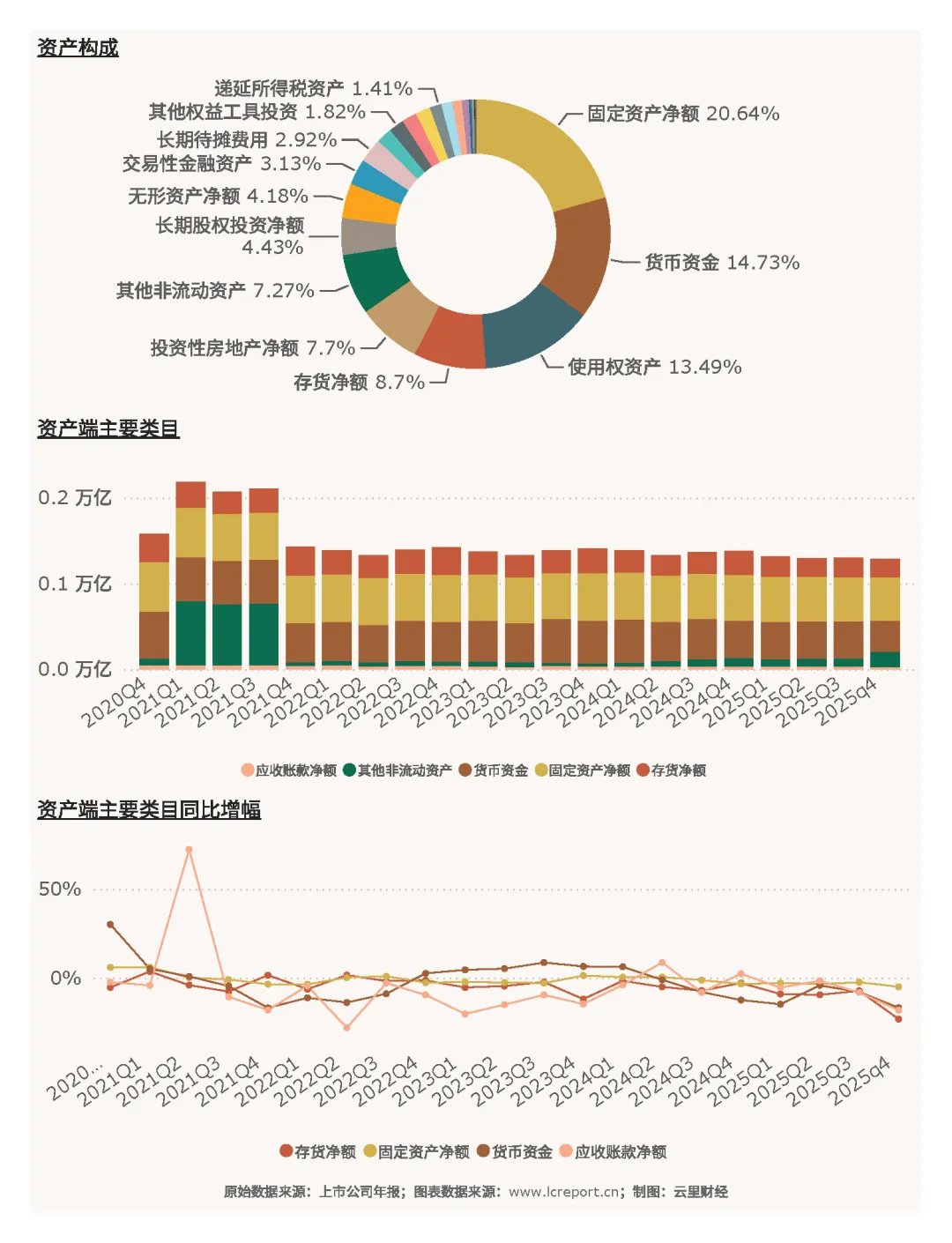

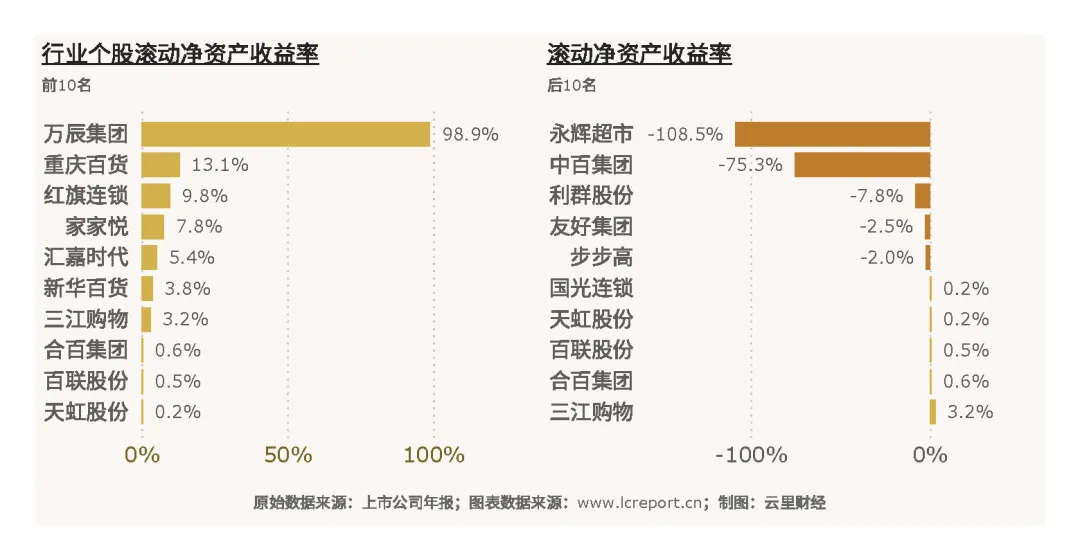

2025年Q4行业总资产2458.12亿元,净资产690.67亿元,净资产同比下滑3.09%,资产规模小幅收缩,主要源于行业持续亏损、净资产积累减少、低效门店出清所致。期末行业每股净资产3.17元,股东权益厚度整体平稳;滚动净资产收益率-2.23%,整体资产创收能力为负,资产运营效率偏弱,存量资产盈利转化能力不足。

资产结构以经营性流动资产、固定资产为主,包含门店物业、存货、应收款项等核心资产,整体资产流动性尚可,但传统商超固定资产占比偏高,重资产模式灵活性不足,在行业转型迭代中资产减值、低效闲置压力偏大,资产结构适配性逐步弱化。

个股资产收益效率分化极端,完全匹配经营转型成效。万辰集团滚动净资产收益率98.93%,资产利用效率、盈利转化能力行业顶尖;永辉超市滚动净资产收益率-108.49%,存量资产持续亏损,资产运营彻底失效,重资产、高库存、低效门店布局成为核心拖累,行业资产收益能力向优质转型标的高度集中。

(2)负债

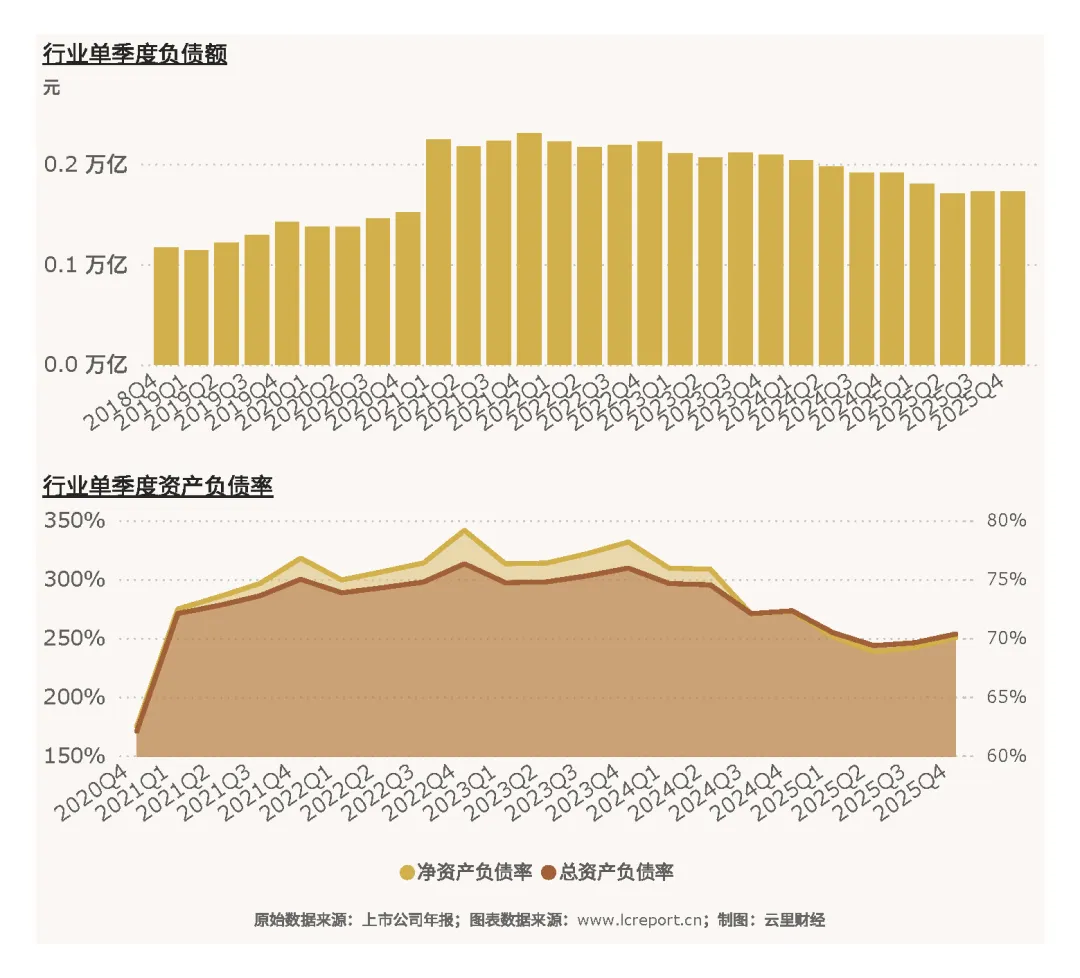

2025年Q4行业总负债1729.14亿元,整体总资产负债率70.34%,处于行业历史高位、全市场高杠杆区间,行业整体债务压力偏大,财务风险持续累积。高负债主要源于传统商超门店扩张、供应链垫资、租金负债累积,叠加持续亏损导致净资产缩水,被动推高行业整体负债率。

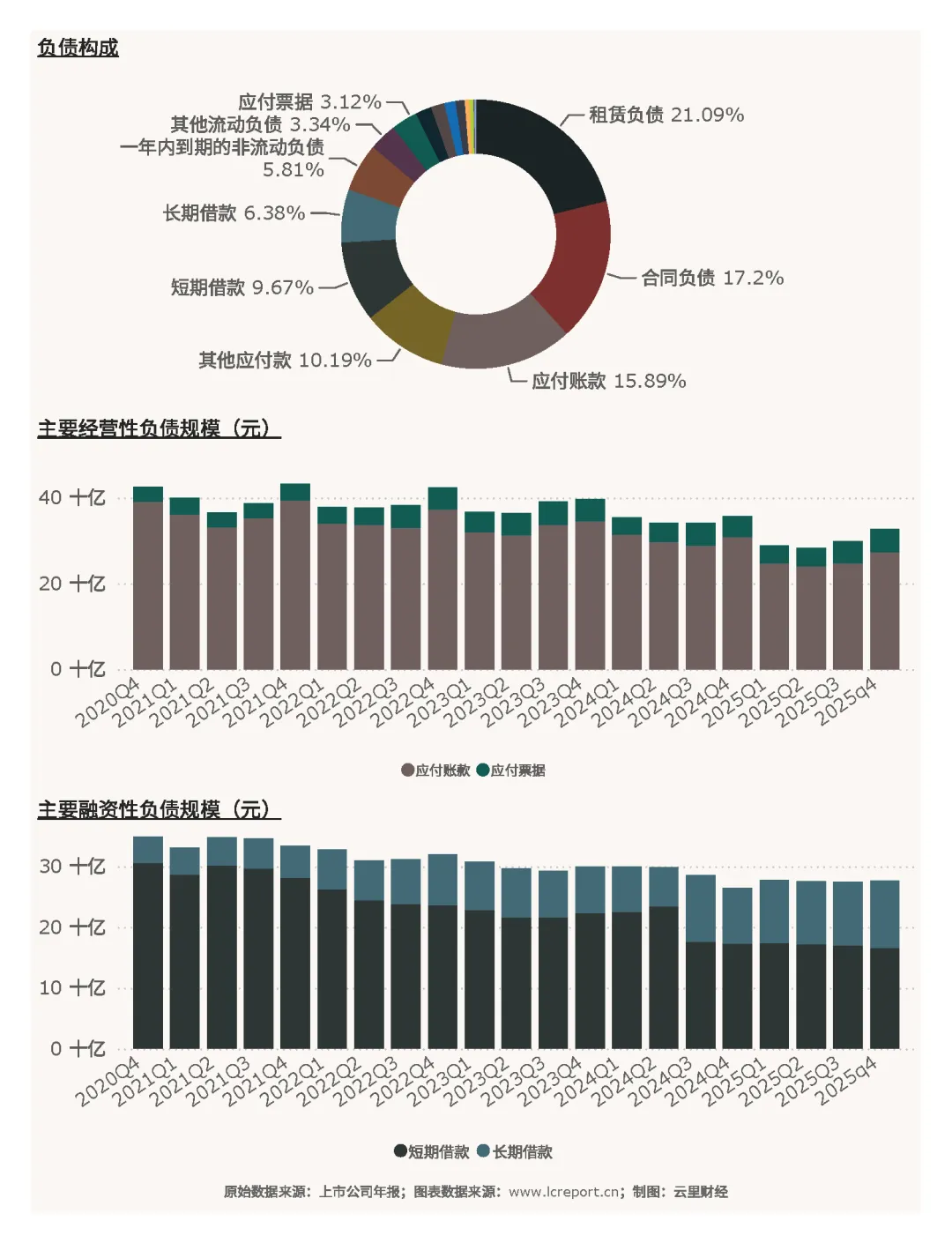

负债结构兼顾经营性负债与融资性负债,经营性应付、预收款、租金欠款为核心短期负债,同时存在一定规模的银行借款,整体负债短期偿债压力偏大,行业持续亏损背景下,债务偿付能力承压,财务稳健性偏弱。

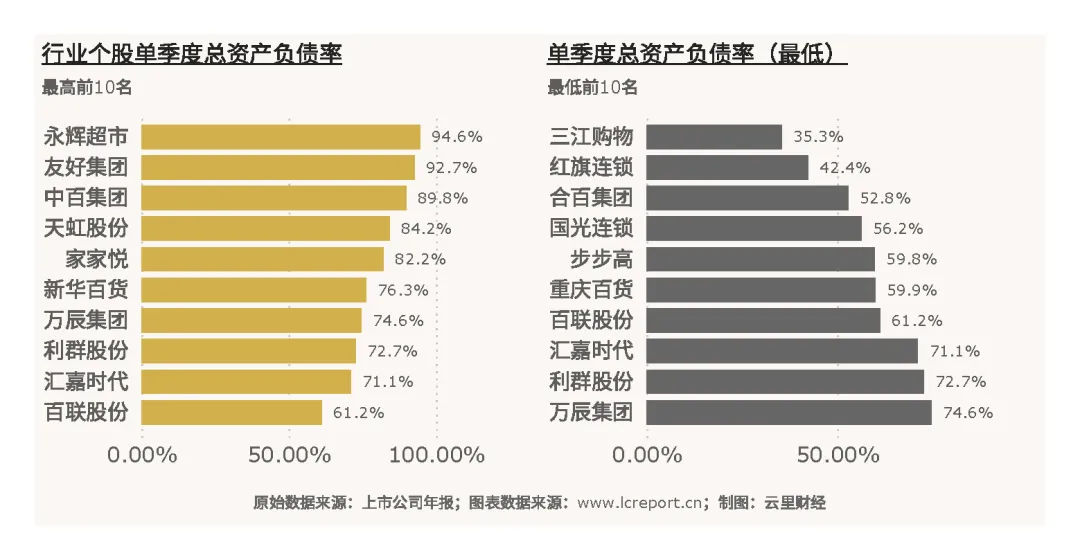

个股负债率分层差距悬殊,财务风险两极分化。永辉超市总资产负债率高达94.61%,濒临资不抵债边缘,债务风险极高,持续亏损叠加高杠杆,经营压力与财务压力双重承压;三江购物负债率仅35.34%,财务结构极度稳健,无偿债压力。整体来看,传统大体量商超普遍高负债、高风险,社区型、转型优质标的低杠杆、稳经营,财务结构分化进一步加剧行业出清节奏。

七、超市与便利店行业未来之路

结合2025年行业深度调整格局、消费变迁趋势与AI技术迭代节奏,超市与便利店行业已彻底告别“规模扩张、地段为王、铺货走量”的传统增长周期,正式进入业态精简、供应链纵深、全渠道融合、AI全域智能化、精细化盈利的存量高质量竞争新阶段。当前行业所有痛点——营收疲软、整体性亏损、高成本高损耗、杠杆压力大、同质化内卷,均无法依靠传统改良模式根治,未来行业出路清晰且集中:业态迭代是基础、供应链自研是底盘、全渠道履约是标配、AI全链路重构是终极胜负手,四类能力层层递进、缺一不可,将彻底重塑未来3-5年行业竞争格局与企业生死分层。

(一)业态出清迭代:大店收缩、小店深耕、折扣化普及

未来行业将持续加速结构性业态出清,传统大面积、全品类、重资产大卖场模式将持续收缩、闭店优化,低效商圈大店逐步退出市场,行业业态结构持续轻量化、社区化、极致性价比化。未来具备生命力的业态或将集中为三类:社区小超市、城市硬折扣店、标准化便民便利店,整体业态逻辑从“大而全”彻底转向“小而精、精而专、专而盈”,单店可盈利模型将取代门店数量,成为核心考核指标,行业彻底终结粗放式规模竞赛。

(二)供应链价值重塑:去中间商、自研自营、DTC垂直掌控

零售行业终极壁垒永远是供应链,未来行业竞争将从终端门店竞争,彻底升级为商品定义权与价值链掌控权的竞争。传统商超依赖经销商铺货、层层加价,毛利薄、库存乱、品控弱、同质化严重,是长期亏损内卷的核心根源。未来头部企业必然加速去中间商、去渠道化,推进产地直采、区域集中集采、自有品牌孵化、DTC直面消费者模式,完整掌控商品定价、品质、成本与迭代节奏。通过自研自营SKU构建差异化商品壁垒,摆脱同质化价格战,提升整体毛利水平与盈利稳定性;同时依托区域供应链集群、冷链升级、前置仓布局,大幅降低库存周转天数、减少商品损耗,从根源解决行业高损耗、低周转的结构性顽疾,筑牢实体零售的盈利底盘。

(三)全渠道深度融合:仓店一体、即时履约常态化

线上线下不再是对立分流关系,而是一体化互补经营体系,仓店一体、即时履约、全域流量运营将成为所有存续零售企业的基础标配,不再是加分项。未来线下门店核心功能从“卖货收银”迭代为“体验展示+前置仓储+即时履约终端”,依托门店覆盖3公里生活圈,实现小时级、分钟级配送服务;线上端依托小程序、即时零售平台、内容直播完成流量承接、用户沉淀与私域复购,实现“线下获信任、线上做复购、全域做转化”。全渠道融合将彻底打破时空限制,摊薄门店固定租金与人工成本,提升坪效与人效,对冲线下客流下滑压力,实现存量流量的精细化盘活与增量流量的持续挖掘。

(四)技术终极破局:告别单点AI工具,落地全链路智能商业闭环

未来行业真正的技术革命,是彻底跳出碎片化AI试点,全面落地AI全链路商业闭环体系,用算法替代人工经验、用数据替代主观判断、用智能决策替代粗放经营。未来领先企业将实现AI贯穿全业务链条:AI大数据预判区域消费趋势、智能动态选品;基于客流、时段、竞品数据AI动态定价;全域库存AI智能调度、精准补货、零库存管控;损耗AI提前预警、精准管控;用户画像AI精准分层、千人千面营销;门店运营、人力排班、履约调度全部智能化自动决策。

全链路AI重构将彻底解决传统零售四大无解痛点:人工决策滞后失误、库存高企损耗严重、选品同质化低效、营销粗放转化偏低,实现成本系统性下降、效率跨越式提升、营收结构性增长。

未来行业分层逻辑将彻底改写:业态与供应链能力决定企业能否活下去,AI全域智能化能力决定企业能否活得好、活得久、成为行业龙头。率先跑通AI全链路商业化闭环的企业,将获得碾压式代际优势,完成存量市场弯道超车,独享行业新一轮技术红利。

(五)经营逻辑切换:从规模扩张转向盈利质量与现金流优先

行业未来经营考核体系将彻底重构,摒弃传统“开店数量、营收规模、市场份额”的粗放指标,全面转向单店盈利、净资产收益率、库存周转效率、经营性现金流、资产负债率五大核心质量指标。未来企业不再盲目扩店、不计规模,而是持续关停低效资产、优化资产结构、盘活闲置资源、严控杠杆风险,通过精细化管控实现稳健经营、持续盈利,行业正式进入低扩张、高盈利、稳现金流的高质量发展阶段。

八、总结

总而言之,经营层面,超市与便利店行业全年营收小幅收缩、整体净利润转负,消费旺季不旺成为常态,超六成上市企业季度亏损,行业整体盈利基本面走弱,马太效应极致凸显。此外,行业70.34%的高位负债率,叠加头部企业濒临资不抵债,财务风险持续累积。

短期行业仍将维持“弱复苏、强分化”格局,盈利修复节奏缓慢,高负债、转型滞后的传统标的持续承压。中长期来看,行业优胜劣汰趋势将持续强化,低效重资产门店加速出清,行业持续向社区化、小而精、硬折扣、即时履约四大业态方向迭代。

展望未来,AI全链路智能化重构将是行业终极出路与唯一决胜变量。当前行业单点AI应用已验证技术价值,但全域商业化、全流程智能化、全业态体系化落地仍为空白,未来确定性最高的产业红利尚未完全释放。后续行业竞争将彻底告别传统的门店、价格、渠道比拼,全面升级为AI全链路商业能力的体系化代际竞争。

未来能够率先搭建AI智能选品、动态定价、供应链预判、损耗管控、精准营销、智能履约、自动经营决策的全域闭环体系的企业,将彻底摆脱传统经营痛点,实现效率、成本、营收的三维颠覆,独占行业新一轮增长红利,成为未来零售行业的绝对龙头,AI全域落地深度将成为区分行业企业成败的唯一核心分水岭。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电 | 光伏设备 | 面板 | 城轨铁路 | 半导体设备 | 白色家电 | 乘用车 | 电网自动化 | 风电 | 电子化学品 | 白酒

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。