结论:财务健康度与投资价值评估

财务健康度:整体健康,但需应对“中年发福”的挑战。目前美的像一位开始注重养生、降低体脂(降杠杆)的健壮中年人,现金流和家底都很安全。但身体代谢(营收增速)在放慢,还出现了轻微的消化问题(存货积压)。

最新的财务风险聚焦:

增长瓶颈风险: 从高速增长切换到微增长,可能引发市场对估值逻辑的重新审视。

运营效率风险: 存货周转的持续放缓,如果无法改善,最终会侵蚀利润和现金流。

可持续性风险: 现金余额和偿债能力改善,部分依赖非主业资产处置,需要主业的现金流在未来几个季度真正挺起来。

投资价值观点:这份季报说明,之前年报暴露的现金流“大问题”已暂时止血,但增长“失速”这个新问题又浮出水面。公司财务很安全,但市场期待的增长故事,需要新的篇章。

下一个看点已经非常明确:在增长放缓的背景下,美的能否通过运营效率的提升(比如加快存货周转),使经营活动现金流实现更高质量的增长。 如果下个季度能看到营收增速回升,或经营现金流明显放大,就是非常积极的信号;如果持续微增长且存货继续积压,投资时就需要留有更多安全边际。

基于第一季度财报数据,美的集团的最新财务画像出现了微妙而关键的变化。如果说年报揭示的是“利润与现金背离”的隐忧,那么最新季报就在告诉我们:警报并未解除,但经营端已闪现企稳信号;同时,高速增长的列车开始减速,考验的是公司的运营底子。

以下是结合核心指标的深度分析:

一、最关键的现金流:隐忧缓解,但远未到乐观时

这是本次季报最值得盯住的地方。

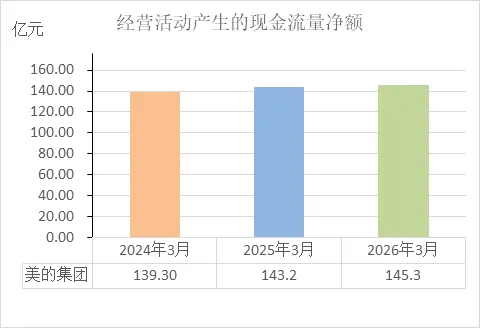

经营活动现金流:警报暂时解除。2026年第一季度经营现金流为145.3亿元,同比微增1.5%,虽然增幅不大,但终止了2025年年报中出现的下滑趋势,至少说明主营业务的造血能力没有继续恶化。此前“利润含金量下降”的猜疑,在最新季度得到了暂时喘息。

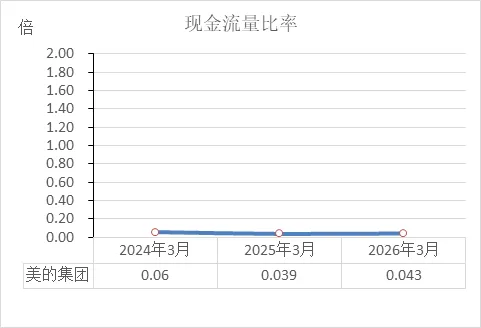

现金流量比率:有所回升,但仍处低位。这个衡量短期偿债安全垫的核心指标,从2025年第一季度的0.039倍回升至0.043倍,但仍远低于2024年同期的0.055倍。这意味着,尽管经营现金流企稳,但要轻松覆盖短期债务,力气还不够,需要持续观察后续季度能否恢复到更健康水平。

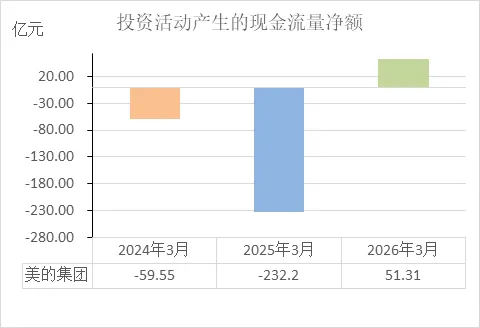

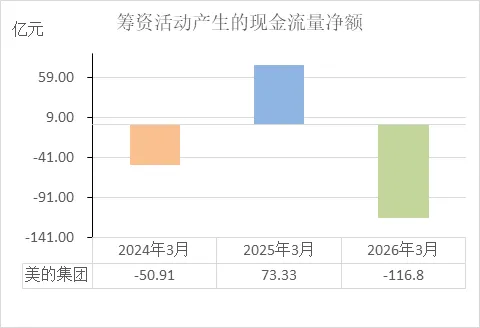

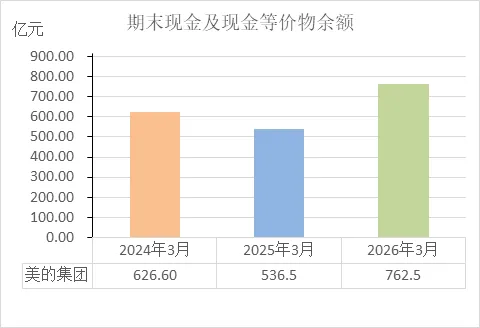

投资与筹资:依然是“资产腾挪”剧本。2025年第一季度投资活动曾巨量流出232.2亿元,而2026年同期转为净流入51.3亿元。同时,筹资活动净流出116.8亿元。这大概率是在延续出售部分资产、回笼资金用于还债或分红的策略。好在期末现金余额高达762.5亿元,创三年同期新高,家底非常厚实,为战略调整提供了足够空间。

二、盈利能力与成长性:从“加速跑”变为“匀速走”

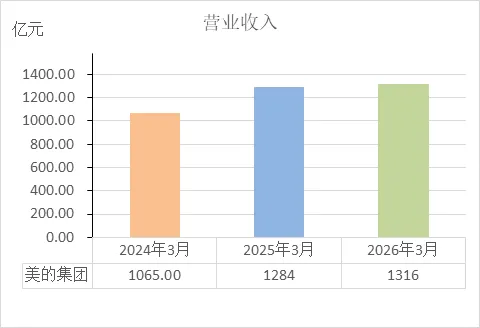

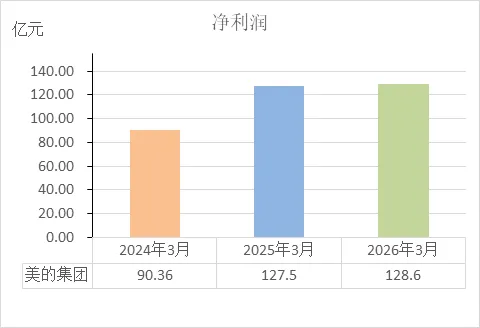

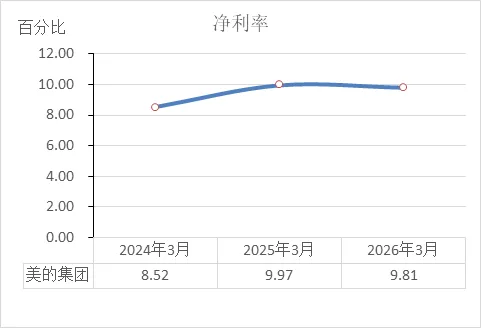

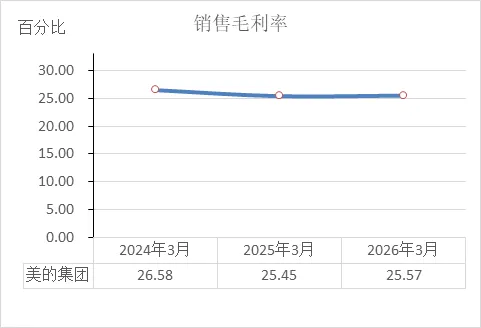

增长急刹车:营收增速从2025年第一季度的20.6%骤降至2026年的2.5%,净利润更是从41%的高增长变为0.9%的微增。在基数变高和市场环境变化下,公司似乎进入了一个增长的平台期。净利率(9.81%)和毛利率(25.57%)均保持稳定,说明盈利质量没有变差,但市场扩张的冲劲确实在减弱。

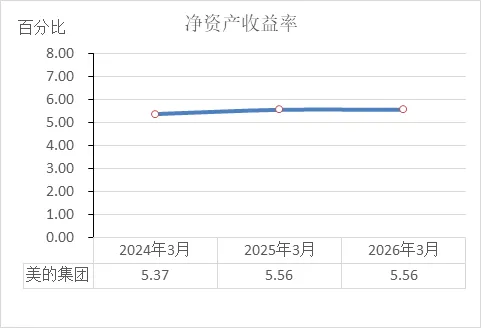

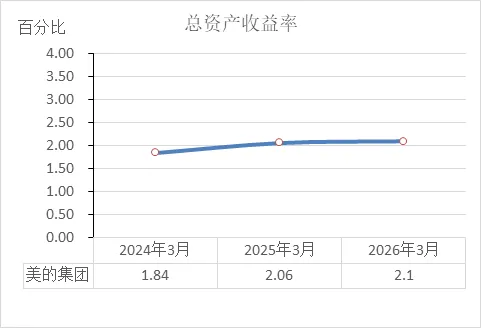

回报效率稳健:净资产收益率(ROE)和总资产收益率(ROA)同比均略有提升,表明公司在增长放缓时,资本回报效率依然维持在较好水平。

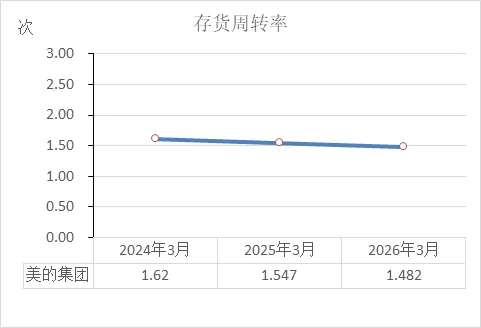

三、营运效率:存货积压的小麻烦

存货周转率连续下降:从1.62次降至1.48次,这是连续第三个第一季度出现下滑。再结合年报的趋势,可以确定这不是季节性波动,而是产品从仓库卖出的速度在变慢。这与营收放缓相互印证,可能是公司为保供应而备货,也可能是终端动销遇到了一定挑战。

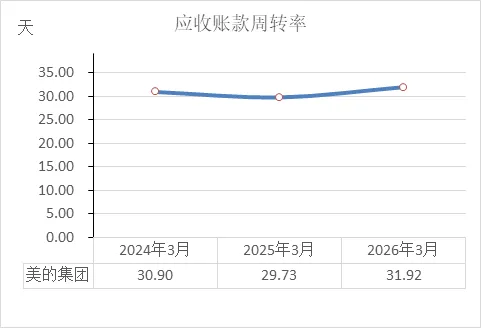

应收账款周转:基本稳定。30天左右的账期没有显著变化,对下游的议价能力保持得不错。

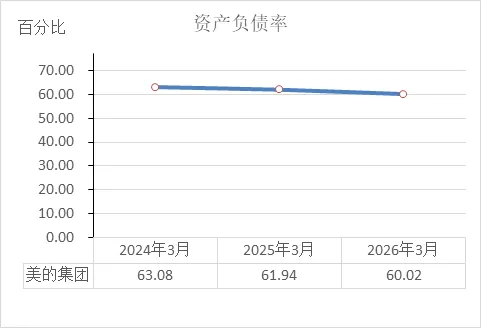

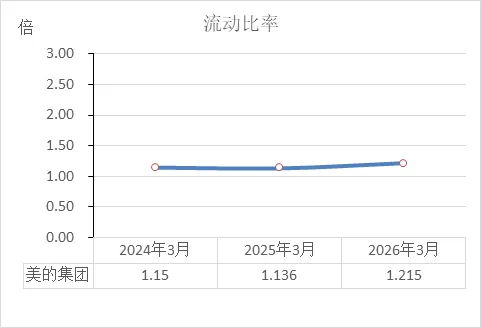

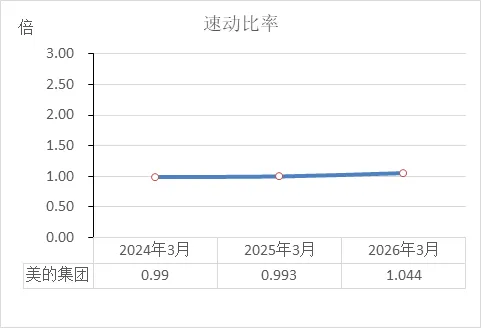

四、偿债能力与资本结构:安全垫持续增厚

这是目前最让人放心的部分。资产负债率降至60.02%,连续三年降低;流动比率(1.22倍)和速动比率(1.04倍)均创下阶段新高。公司的财务杠杆越来越轻,短期流动性越来越好,抵御风险的能力在增强。这背后,可能正是用出售资产的现金偿还了部分债务。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。