一、先用一个家庭来理解

假设你今天要做一张个人财务清单,你会怎么列?

左边写你拥有的:房子、车子、存款、基金……这是你的资产。

右边写你欠的:房贷、车贷、信用卡账单……这是你的负债。

用资产减去负债,剩下的才是真正属于你自己的部分——这叫净资产,在公司财报里叫所有者权益。

资产负债表,就是把这张家庭清单放大到公司规模,加上了统一的会计规则。

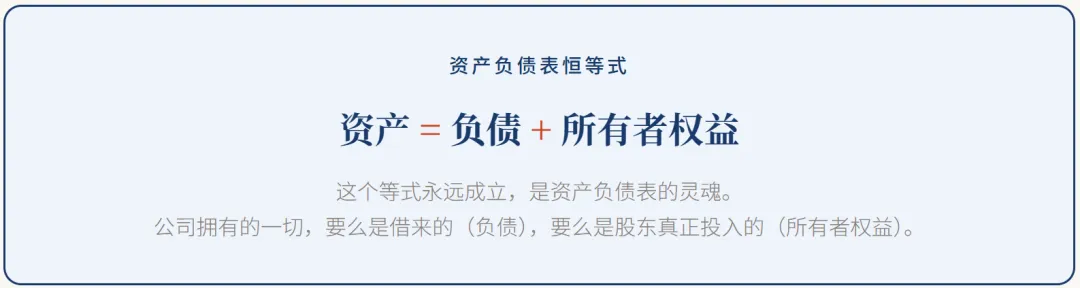

二、最核心的一个等式

这也意味着:你在资产负债表上看到的任何数字变化,都必须在两边同时体现——左边资产增加,右边负债或权益必然同步增加,否则这张表就"不平"了。

三、第一块:资产——公司拥有什么

资产按照变现速度分为流动资产和非流动资产两大类,通常以1年为分界线。

流动资产——1年内可变现的资产。包括:货币资金(现金和银行存款)、应收账款(客户还没付的钱)、存货(库存商品)、短期投资等。

非流动资产——1年内无法变现的长期资产。包括:固定资产(厂房、设备)、无形资产(专利、品牌)、长期股权投资、商誉等。

类比:流动资产像你钱包里的现金和活期存款,随时可以动;非流动资产像你名下的房子,短期内没法变成钱花。

重点看:应收账款占比是关键信号——如果应收账款连年快速增长,说明公司"卖出去了但收不回钱",账面漂亮,实际风险很大。

四、第二块:负债——公司欠了什么

负债同样按照到期时间分为流动负债和非流动负债。

流动负债——1年内必须还的债。包括:短期借款、应付账款(公司欠供应商的钱)、预收款项、应付职工薪酬等。

非流动负债——1年以上到期的长期债务。包括:长期借款、应付债券、长期应付款等。

类比:流动负债像本月到期的信用卡账单,必须马上还;非流动负债像30年期房贷,还有很长时间慢慢还。

重点看:流动负债 > 流动资产,说明公司短期偿债压力很大,可能面临资金周转危机——这就是下一篇要重点讲的"流动比率"。

五、第三块:所有者权益——真正属于股东的部分

所有者权益 = 资产 - 负债,是股东真正拥有的那部分价值。它由几个部分组成:

实收资本/股本——股东最初投入公司的本金,对应股票的面值总额。

资本公积——股东超出面值投入的溢价部分,简单理解为"额外投入的钱"。

未分配利润——公司历年赚到但还没分红的累计利润,这是企业自我造血能力最直接的体现。

类比:你买了一套300万的房子,首付60万(实收资本),贷款240万(负债)。房子净值=300-240=60万,这60万就是你的"所有者权益"。

重点看:未分配利润持续增长,是公司持续盈利、自我积累的好信号;如果未分配利润是负数(即累计亏损),说明公司长期"入不敷出",要高度警惕。

六、一张图看懂资产负债表的结构

七、看资产负债表,先看这3个数字

本篇小结:资产负债表的核心结构就是"左边资产、右边负债加权益,两边必须相等"。资产分流动和非流动,负债也分流动和非流动,所有者权益是扣除负债后真正属于股东的部分。

下一篇,我们重点讲流动比率——用资产负债表上的两个数字,判断一家公司会不会"现金猝死"。

八、系列预告