一家公司发了年报:营收增长 60%,净利润翻倍。你心想:这不得涨停?第二天,它低开 4%,一路跌到收盘。你盯着屏幕,脑子里只有一个问题:"凭什么?"答案是:凭"预期"。在年报发出来之前的三个月,分析师已经预测到了这个翻倍的利润。基金经理已经买好了仓位。股价已经从 20 涨到了 32——那 60% 的涨幅,就是那个"翻倍利润"的定价。等到你看到年报的那天,故事已经结束了。你不是在为公司业绩买单。你是在为"已经结束的预期"买单。

一、A 股最核心的定价公式

A 股市场的短线定价,遵循一个简单但反直觉的公式:

股价的短线反应 = 实际业绩 - 市场一致预期

不是"业绩好不好"。是"业绩比大家事先预计的好多少、或者差多少"。

这个东西有一个专业的名字,叫预期差。

正预期差(实际 > 预期)→ 涨。负预期差(实际 < 预期)→ 跌。零预期差(实际 = 预期)→ 不涨不跌,或者"利好兑现"式下跌。

预期差为零的时候,好消息就是旧消息。 旧消息不值钱。它已经活在股价里了。

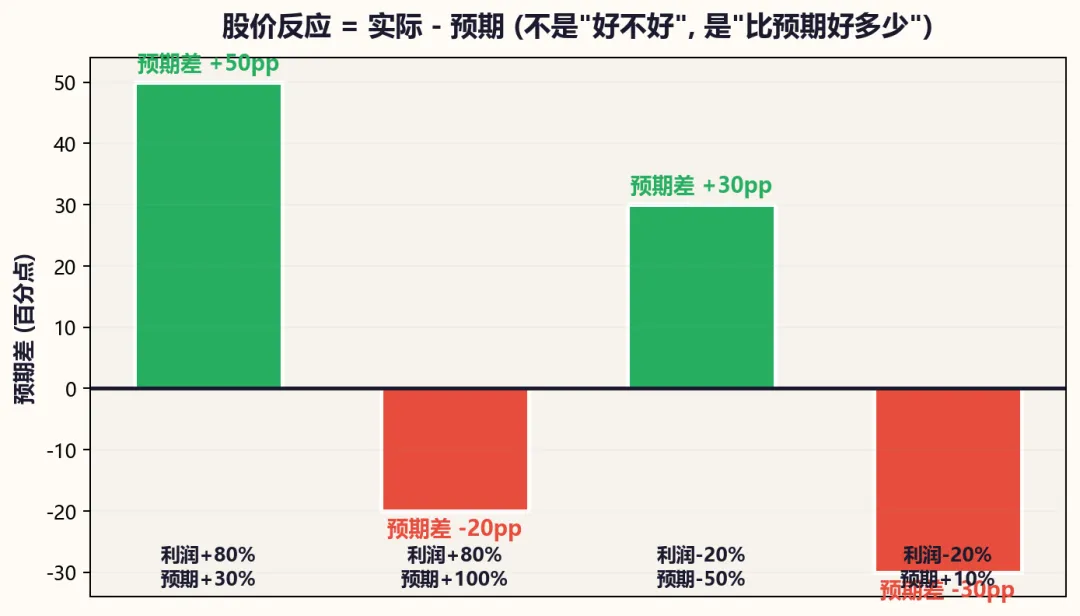

二、一张表看清四次财报季

| 实际情况 | 市场此前预期 | 预期差 | 公告后股价方向 | 散户反应 |

|---|---|---|---|---|

| 利润 +80% | 预期 +30% | 正 50pp | 大涨 | "果然好公司!" |

| 利润 +80% | 预期 +100% | 负 20pp | 大跌 | "凭什么?!" |

| 利润 -20% | 预期 -50% | 正 30pp | 涨(利空落地) | "亏了还涨?" |

| 利润 -20% | 预期 +10% | 负 30pp | 大跌 | "早该卖了..." |

注意第三行。公司明明亏损了,股价反而涨了。因为市场之前预期它亏得更惨。它"亏得比预期少",就是正预期差。

不是数字好坏决定方向。是数字与预期的差值决定方向。

图1:股价反应=实际-预期——不是"好不好",是"比预期好多少"。亏损的公司如果比预期亏得少,照样涨。

三、盈利的"质量"比"数量"更重要

即使预期差是正的,还有一层过滤:盈利质量。

两个公司都"净利润翻倍":

公司 A:核心产品销量大增,毛利率从 30% 提升到 45%,经营现金流增长 80%。公司 B:卖掉了一栋楼,获得一次性收益 2 亿。主营业务其实在萎缩。

你看到的是同样的"净利润翻倍"。但公司 A 的翻倍明年可能再来一次。公司 B 的翻倍,只有这一次。

怎么快速判断盈利质量?看三个数字:

经营现金流 / 净利润:如果这个比值远小于 1(比如长年 0.3-0.5),利润可能只是"纸面上的"。应收账款堆着,钱没收回来。

非经常性损益占比:如果"扣非净利润"(扣除非经常性损益)远低于"净利润",说明利润是靠一次性收益撑起来的。

毛利率趋势:毛利率连续几个季度上升,说明产品竞争力在增强。毛利率下降,即使利润总额在增长,也是靠"多卖"弥补"少赚"——不可持续。

四、一个操作框架:财报季你该做的三件事

第一:财报出来之前,先查"一致预期"。 大多数财经 APP 都有"分析师一致预期"这个数据。如果股价已经在财报前大涨了一波,说明预期很高——公告出来即使数字好看,也可能被"利好兑现"砸下来。

第二:财报出来之后,先看"预期差",再看"盈利质量"。 两步过滤。预期差决定短线方向,盈利质量决定中线趋势。第一层不过,不用看第二层。

第三:别在公告当天做决策。 公告当天的股价波动,包含大量的噪声——程序化交易、散户情绪、短线资金博弈。等一两天,让市场消化完,再根据前两步的判断做决策。

A 股炒的是预期,不是成绩单。当你为一份漂亮的年报激动时,先问自己:这份年报的每一个数字,在过去的三个月里,是不是已经一点一点地渗透进了股价里。如果是——你看到的不是机会。你看到的是别人三个月前下的注,在今天结的账。

散户系列 A4 | 模块 A 完结 | 下一模块 B1:市盈率越低越好?这个数字骗了90%的散户