“《2026年全球AI芯片行业报告合集》 ”

1、全球智能计算芯片行业报告

2、全球大模型行业报告

3、全球AI推理芯片行业报告

4、全球边缘AI推理芯片行业报告

5、全球端侧AI推理芯片行业报告

请参考智能计算芯知识,批量下载。

智能设备部署的快速扩张使得感知数据呈指数级增长。这一激增大幅提升了对前端处理和实时本地计算的需求。受时延与算力限制,传统云端架构愈发难以满足当前应用需求。因此,A I 驱动的设备必须在高精度感知与高效计算两方面同步提升。

在此背景下,端侧AI 推理芯片的重要性愈发凸显。这类芯片将AI 模型与智能设备感知技术相融合,构建起感知、计算、执行的实时闭环系统。其可利用文本、图像、视频、音频等实体数据,直接在设备上完成AI 驱动的分析与决策,大幅降低对云端资源的依赖。

端侧A I 推理芯片行业定义

端侧AI 推理芯片直接应用于终端用户设备,包括智能手机、智能汽车、智能家电等消费电子产品。

感知数据量的激增,推动了对端侧AI 推理芯片的需求增长。通过将AI 模型与智能设备感知技术相结合,这类芯片构建起感知、计算、执行一体化的实时闭环系统,可直接在设备端利用文本、图像、视频、音频等实体数据完成AI 分析与决策,大幅降低对云端资源的依赖。

端侧A I 推理芯片行业规模与出货量

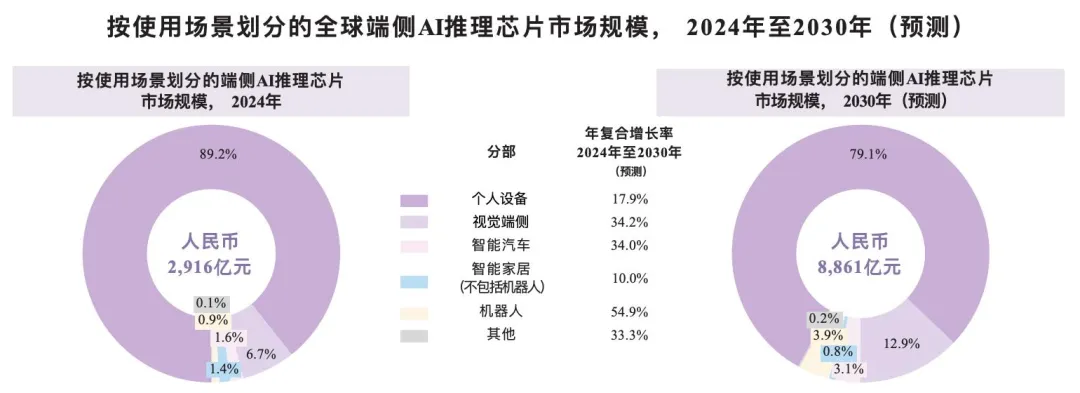

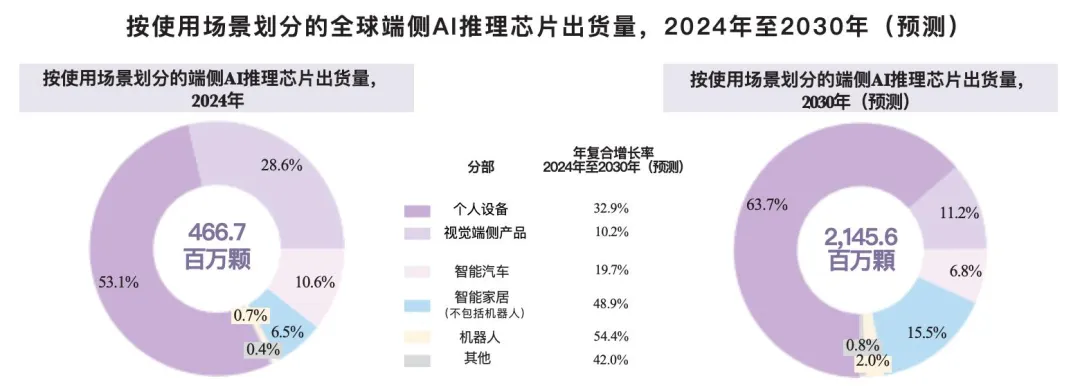

端侧AI 推理芯片行业应用广泛。全球各细分领域端侧AI 推理芯片行业规模均预计实现快速增长,其中机器人、视觉端侧产品、智能汽车、个人设备及智能家居领域的年复合增长率分别为54.9%、34.2%、34.0%、17.9%和10.0%。

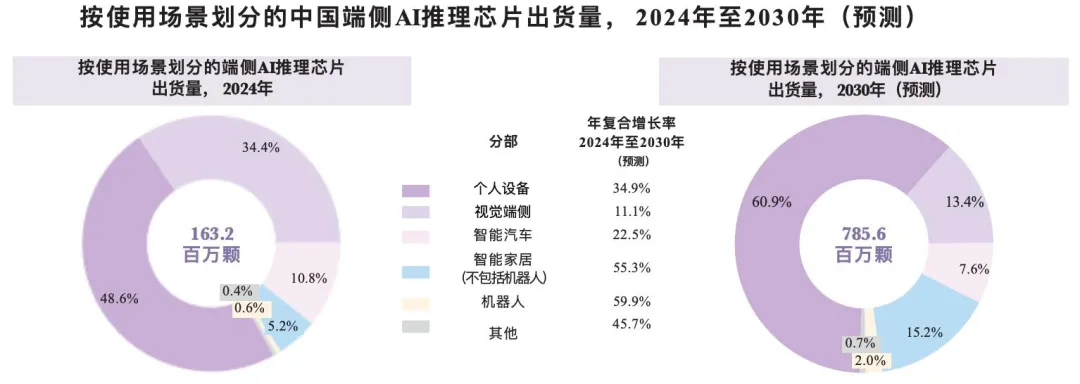

2024 年至2030 年,全球机器人、智能家居、个人设备、智能汽车及视觉端侧产品的端侧AI 推理芯片出货量预计将分别实现54.4%、48.9%、32.9%、19.7%和10 .2%的年复合增长率,而中国市场的对应细分领域预计将分别以59.9%、55.3%、34.9%、22.5%和11 .1%的增速增长。

视觉端侧A I 推理芯片的行业定义

视觉端侧产品专为处理单一类型的视觉输入而设计,常见产品包括公共安防摄像头、行车记录仪、智能门锁、机器视觉检测设备等。视觉端侧AI 推理芯片通常按性能分为低端和中高端两类,其中低端芯片的算力通常低于1 TOPS(万亿次运算每秒),中高端芯片则超过这一阈值。

视觉A I 推理芯片的行业规模及出货量

随着视觉应用对高分辨率、智能化及低延迟处理的需求持续攀升,市场正快速向中高端芯片倾斜,这类芯片已成为增速最快的产品细分领域。

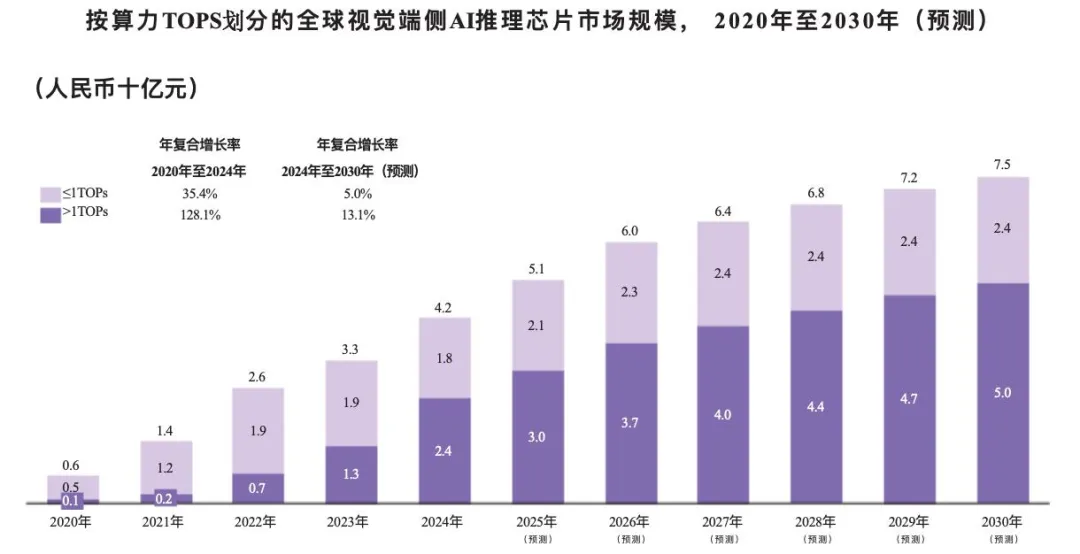

全球中高端视觉端侧AI 推理芯片市场规模预计将从2024 年的24 亿元人民币增长至2030 年的50 亿元人民币,年复合增长率为13.1%。

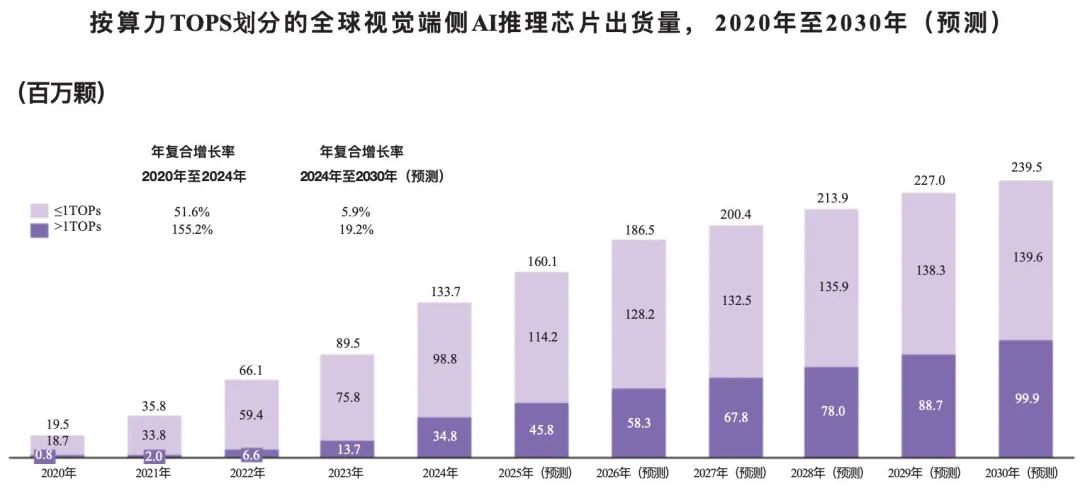

相应地,2024 年全球中高端芯片出货量达3480 万颗,约占总出货量的26.0%;预计到2030 年,这一数字将增至9990 万颗,市场份额也将扩大至41.3%。

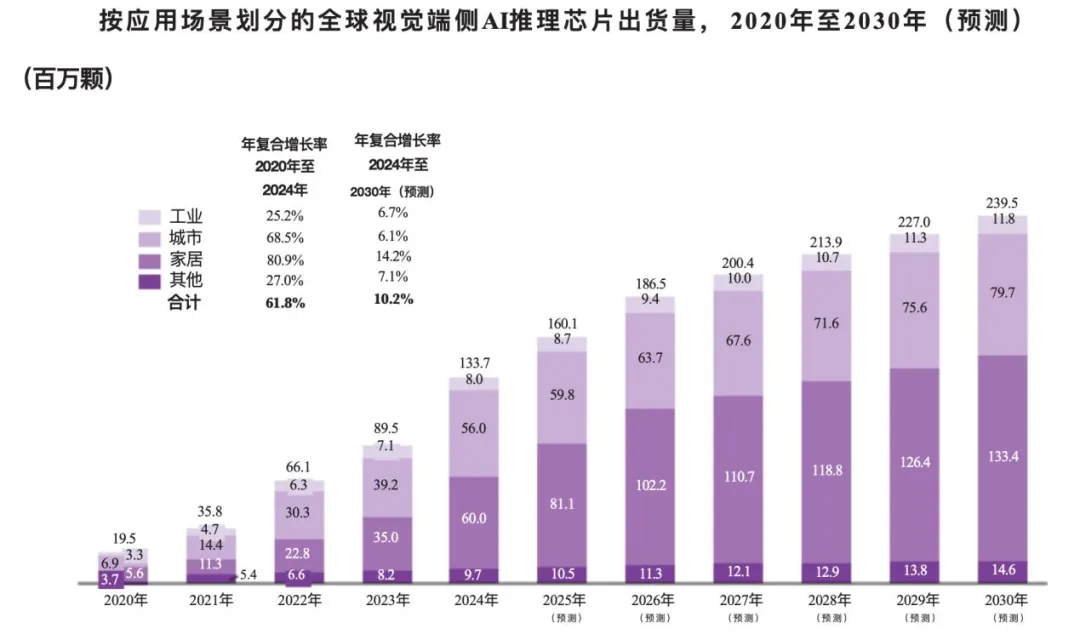

按应用场景划分的市场细分提供了另一个关键的测算维度。全球视觉端侧A I 推理芯片出货量预计将从2024 年的1.337 亿颗大幅增长至2030 年的2.395 亿颗,年复合增长率为10.2%。

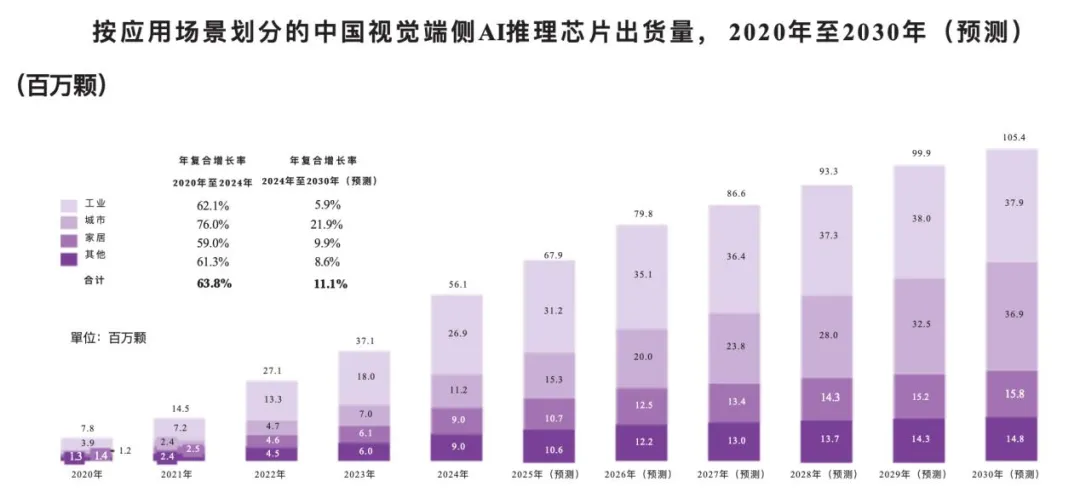

预计到2030 年,中国视觉端侧A I 推理芯片出货量将达到1.054 亿颗。这类芯片已在家庭、城市、工业及其他应用领域实现广泛应用。

视觉端侧A I 推理芯片的核心驱动因素及发展趋势

智能转型:传统图像与视频系统已无法满足现代家庭、城市及工业场景对实时性、精准度和智能化的要求。为实现实时人脸识别、行为分析、异常检测等功能,高性能且高能效的AI 芯片必不可少,这推动了视觉端侧计算芯片的普及应用。

数据处理需求日益增加:设备对高分辨率、多模态感知的需求日益增长,进而带动了集成神经网络处理器(NPU)、图像信号处理器(ISP)及数字信号处理器(DSP)的异构芯片架构需求,这类架构为图像增强、语义理解、语音交互等复杂AI 任务提供算力支撑。

本号知识合集

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。