前 言

本报告基于本次年会26篇(收到全国各地86篇)基础教育财务管理方向入选论文,在主题分类、地域分布、报送单位、作者合作四大维度基础上,增论文标题高频词汇、研究热点语义分析模块,结合统计表、可视化图表开展解析,分析当前基础教育财务领域研究热点、发展趋势、区域特色与现存短板,为全国基础教育财会学术研究、实务工作推进及后续年会选题引导提供数据支撑与参考依据。

一、整体数据概览

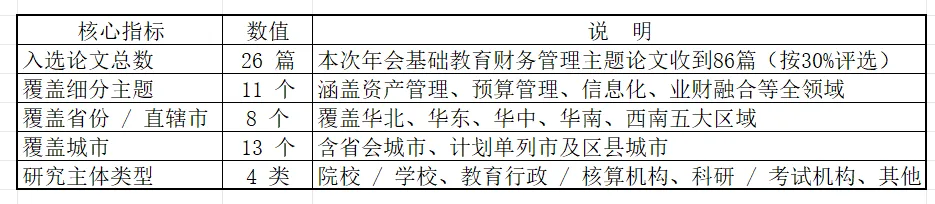

本次分析的核心对象为2026年度中国教育会计学会学术年会(基础教育)入选的26篇财务管理主题论文,覆盖11个细分研究主题、8 个省份 / 直辖市、13 个城市,研究主体涵盖教育行政机构、院校学校、科研考试机构等多个类型。

表1 基本数据分析

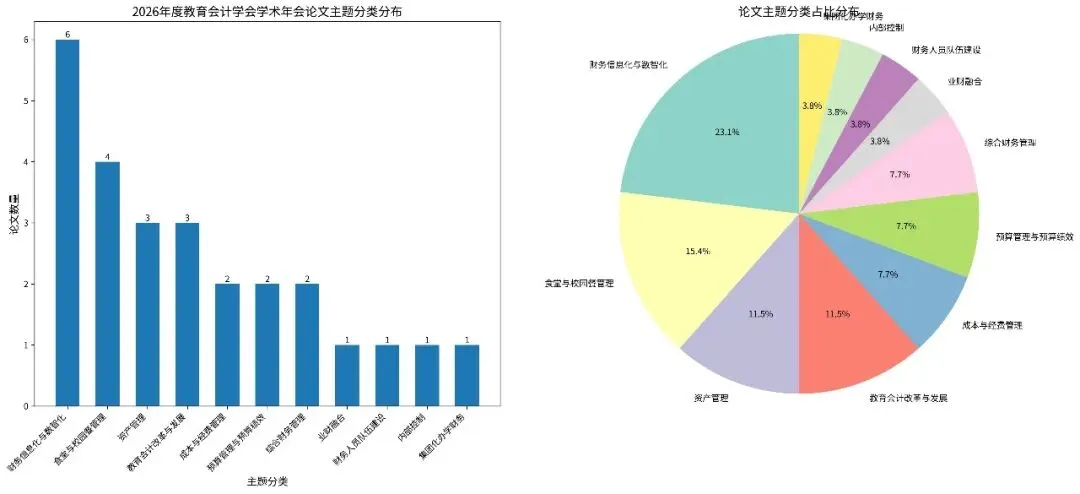

(一)主题分类分布:热点聚焦明确,研究覆盖全面

本次入选论文的 11 个细分主题中,财务信息化与数智化成为绝对热点,同时传统核心管理领域仍保持稳定的研究热度,整体呈现 “创新引领、基础夯实” 的研究格局。

1. 主题分布核心数据

表2 核心数据分析

2. 核心发现

- ✭ 数字化转型成为行业核心共识:财务信息化与数智化主题占比超 23%,是本次年会最受关注的研究方向,涵盖人工智能、公物仓模式、校园餐信息化等多个创新场景,反映出基础教育财务领域正全面推进数字化转型。

- ✭ 民生相关领域研究热度持续:食堂与校园餐管理主题占比 15.38%,位列第二,聚焦校园餐经费管理、治理创新等民生重点问题,体现了教育财务研究对校园食品安全、经费合规使用的高度关注。

- ✭ 传统核心领域研究保持稳定:资产管理、教育会计改革与发展两大主题均有 3 篇论文入选,合计占比 23.08%,是基础教育财务领域的传统核心研究方向,持续为行业基础管理提供理论与实践支撑。

- ✭ 细分领域研究仍有拓展空间:业财融合、内部控制、财务人员队伍建设、集团化办学财务等主题均仅 1 篇论文入选,合计占比不足 16%,这些领域是基础教育财务高质量发展的重要支撑,后续研究仍有较大的拓展空间。

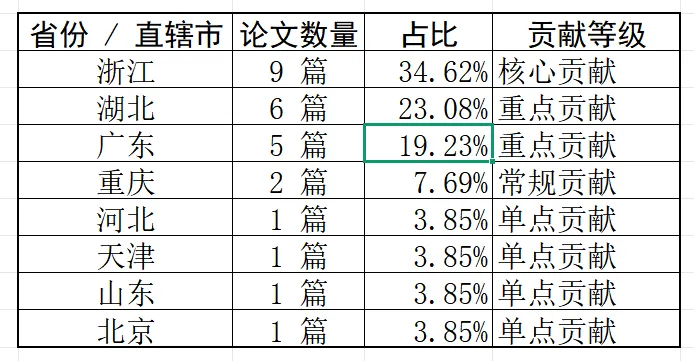

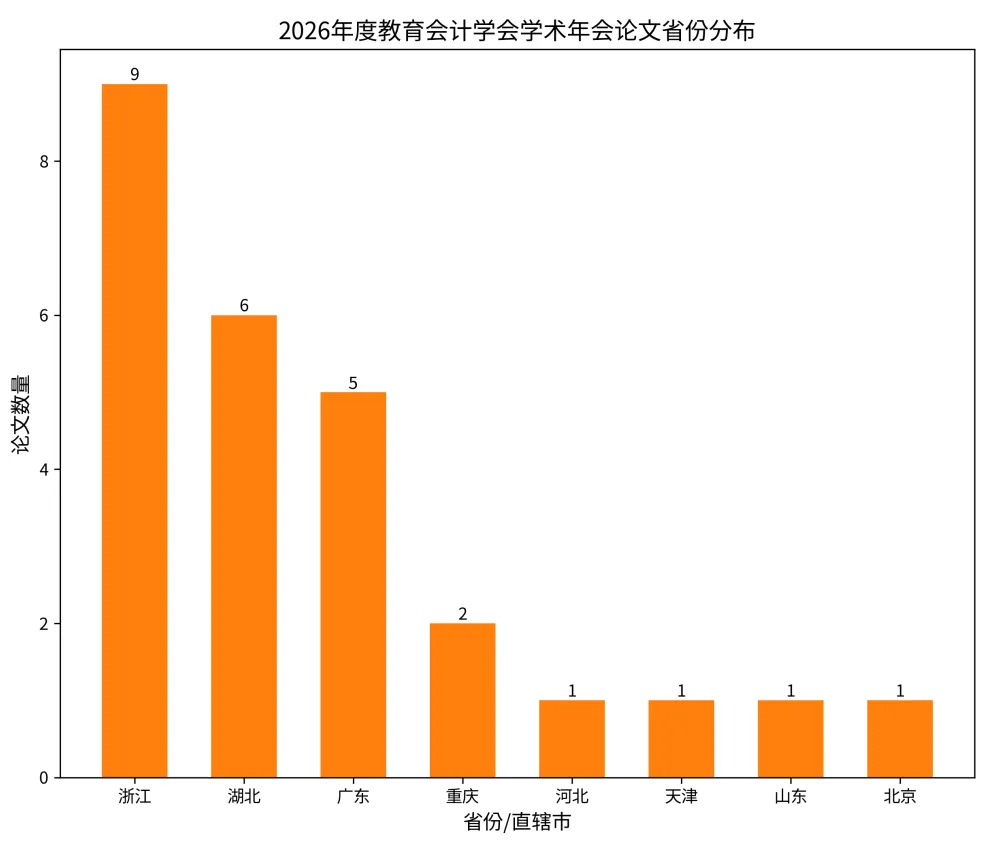

(二)地域分布:区域成果集中,头部省市引领明显

本次入选论文的地域分布呈现显著的 “头部集中、多点覆盖” 特征,华东、华中、华南地区的研究成果最为丰富,浙江省、湖北省、广东省成为本次年会的三大核心贡献省份。

1. 省份分布核心数据

表3 省份分布

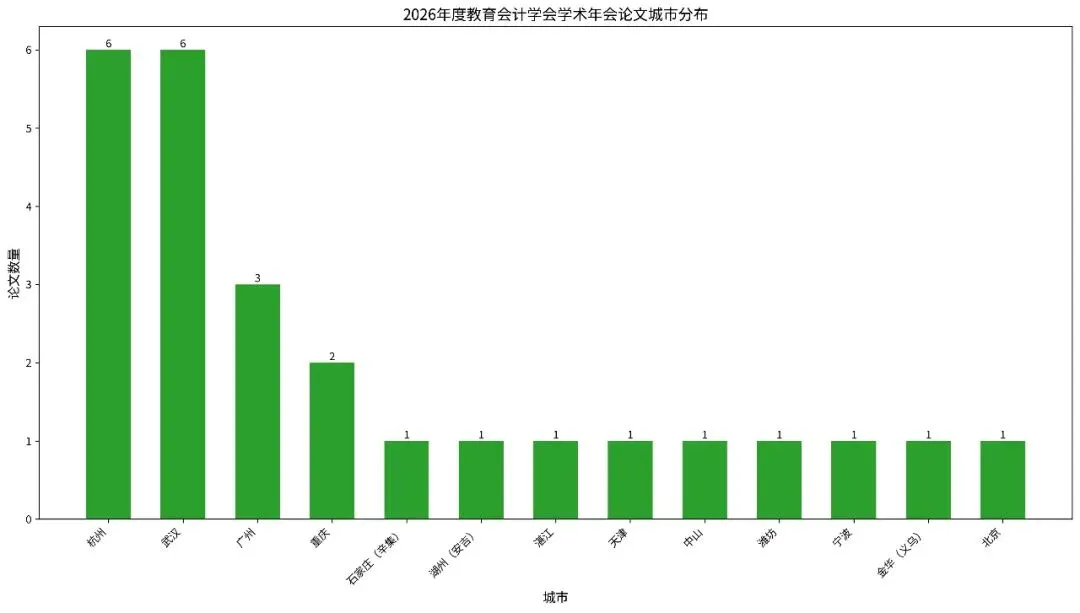

2. 城市分布核心数据

城市层面,杭州、武汉两大城市成为绝对的研究核心,合计贡献12篇论文,占比近 50%;广州、辛集、重庆等城市也有稳定的成果输出。

3. 核心发现

- ✭ 头部省市引领行业研究方向:浙江省以 9 篇论文位列第一,占比超 1/3,湖北省、广东省分别以 6 篇、5 篇位列二、三位,三大省份合计贡献 20 篇论文,占比 76.92%,成为本次年会基础教育财务研究的核心引领力量。

- ✭ 省会城市成为研究核心阵地:杭州、武汉两大省会城市合计贡献 12 篇论文,占比 46.15%,加上广州、重庆,四大省会城市合计贡献 17 篇论文,占比 65.38%,反映出省会城市在教育财务研究中的资源、人才、实践优势显著。

- ✭ 区域覆盖仍有拓展空间:本次入选论文仅覆盖 8 个省份 / 直辖市,东北、西北、西南大部分地区均无成果入选,反映出基础教育财务研究的区域发展不均衡,后续需加强区域间的学术交流与成果推广,带动全国各区域教育财务水平协同提升。

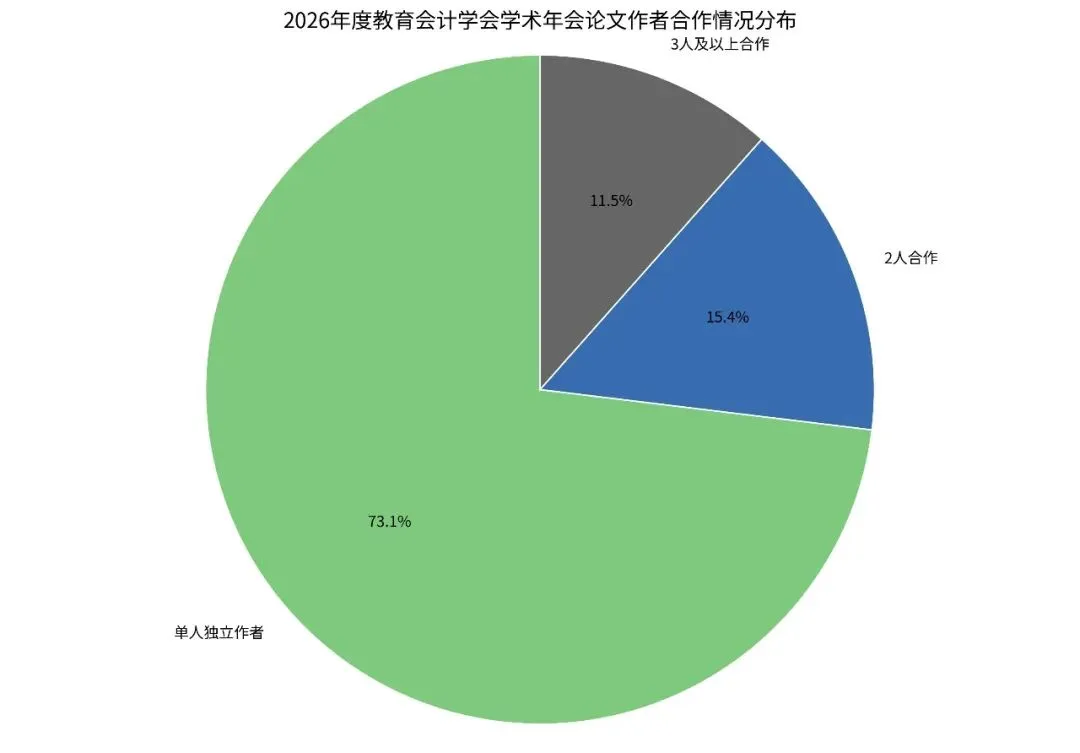

(三)作者合作情况:独立研究为主,团队协作仍有提升空间

本次入选论文的作者合作情况呈现 “独立研究为主,合作研究为辅” 的特征,单人独立作者的论文占比超一半,团队协作研究的占比不足 50%,反映出当前基础教育财务领域的研究仍以个体研究为主,团队协作的研究模式仍有较大的推广空间。

图4 作者合作情况

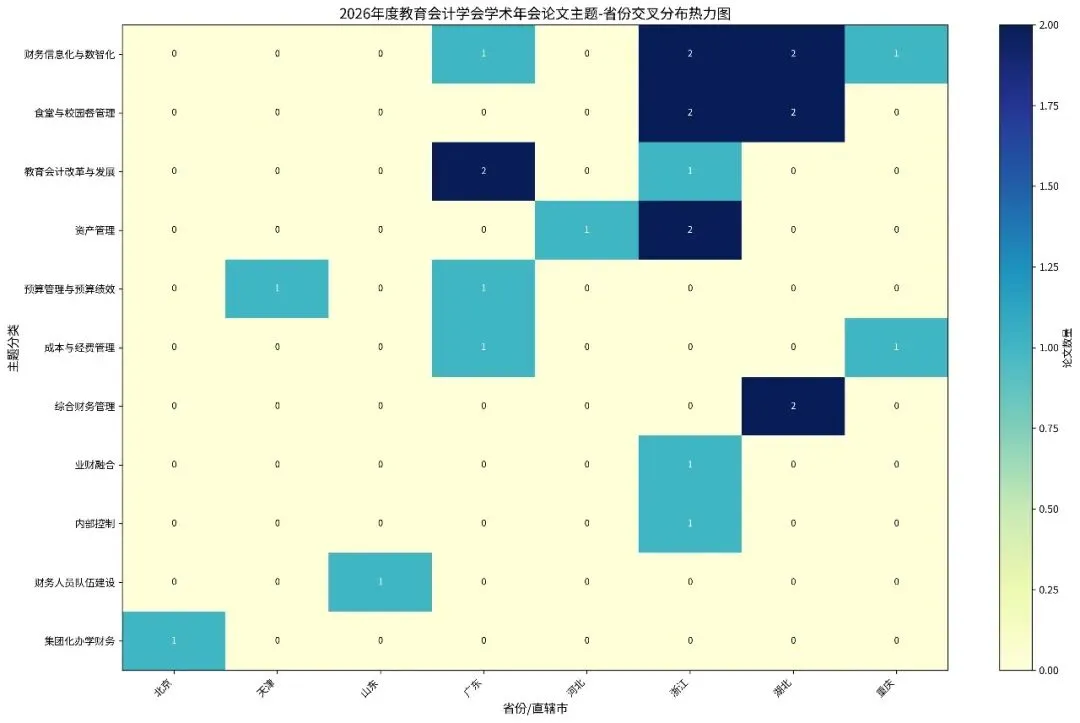

三、主题 - 地域交叉分析:区域研究特色鲜明,优势领域各有侧重

通过主题与省份的交叉分析,我们发现不同省份的基础教育财务研究具有鲜明的区域特色,各省份在不同的研究领域形成了自身的优势,呈现出 “各有侧重、错位发展” 的良好格局。

核心发现

- 1.浙江省:全领域覆盖,创新领域引领:浙江省9篇论文覆盖了8个细分主题,是本次年会覆盖主题最全面的省份,在财务信息化与数智化、食堂与校园餐管理、资产管理、业财融合、内部控制等多个领域均有成果输出,尤其在数字化转型、校园餐管理等创新领域形成了显著的优势,是本次年会研究成果最丰富、覆盖最全面的省份。

- 2.湖北省:聚焦两大热点,特色研究突出:湖北省 6 篇论文高度聚焦两大核心热点领域,其中财务信息化与数智化 2 篇、食堂与校园餐管理 2 篇、综合财务管理 2 篇,三大主题合计占比 100%,形成了鲜明的区域研究特色,在校园餐治理、财务信息化等领域的研究具有较强的针对性和实践价值。

- 3.广东省:聚焦改革与管理,理论研究深厚:广东省 5 篇论文聚焦教育会计改革与发展、预算管理、成本管理等核心管理领域,其中教育会计改革与发展主题贡献2篇论文,是该主题成果最丰富的省份,反映出广东省在基础教育财务体制改革、制度建设等领域的研究具有深厚的理论积累和实践探索。

- 4.重庆市:聚焦成本与信息化,专业领域深耕:重庆市 2 篇论文分别聚焦成本与经费管理、财务信息化与数智化两大主题,在教育考试机构成本管控、数字化转型等专业领域形成了深耕细作的研究成果,体现了区域研究的专业性和针对性。

- 5.辛集市:聚焦非营利性民办幼儿园停办,结余资产处置难点:学前教育领域现实难点,选题紧贴基层工作实际,兼具现实价值与研究意义。课题以中部某省县域为调研样本,立足2022—2024 年真实数据开展实证分析,研究视角精准、切入点务实,回应了当前民办学前教育规范管理、公益资产保护的迫切需求。体现了前瞻性风险意识和预见性思考。

四、论文题目高频词深度分析

1.分析说明

✭ 分析对象:26 篇入选论文完整标题;

- ✭ 筛选规则:剔除虚词(基于、以、探析、研究、路径、对策、实践、视角、体系、建设等通用表述),提取业务名词、技术名词、管理名词、热点词汇;

- ✭ 统计口径:词汇出现频次、词义归类、热点语义解读,配套高频词统计表、词云图、高频词柱状图。

2.高频词延伸研判(结合行业趋势)

- ✭ 技术融合深度加深:从单纯 “财务信息化” 升级为数智化、人工智能、智慧财务,技术应用从工具层面转向治理层面。

- ✭ 场景化研究成为主流:不再空谈理论,而是聚焦数字食堂、公物仓、资助管理、低值易耗品等具体业务场景,“场景落地” 成为论文一大特征。

- ✭ 政策导向明确:“十五五” 规划、财务治理、财会监督等词汇出现,说明研究紧跟国家财政、教育、财会监督相关政策要求。

- ✭ 细分小众领域研究不足:财会队伍建设、内控体系、集团化财务、民办园财务等词汇频次极低,对应实务难点多、研究成果少,存在较大研究空间。

- 表4 高频词分析

通过对本次年会26篇基础教育财务管理主题论文的多维度分析,得出以下核心结论:

- 1.研究方向高度契合行业发展趋势:本次入选论文的研究主题高度聚焦基础教育财务领域的核心痛点与发展方向,财务数字化转型、校园餐经费管理、资产管理、会计改革等核心主题均与当前教育财务高质量发展的需求高度契合,体现了教育财务研究的时代性和实践性。

- 2.研究主体以一线实践单位为主,成果落地性强:本次入选论文的核心研究主体为基层学校、教育行政 / 核算机构等一线工作单位,研究成果均来自教育财务工作的实践一线,具有极强的针对性和可落地性,能够为全国各地区基础教育财务工作提供可复制、可推广的实践经验。

- 3.区域研究发展不均衡,头部省市引领作用显著:本次入选论文的地域分布呈现显著的头部集中特征,浙江、湖北、广东三大省份贡献了超 75% 的论文成果,而东北、西北、西南等大部分地区均无成果入选,反映出基础教育财务研究的区域发展不均衡,区域间的学术交流与成果推广仍需加强。浙江省9篇杭州市占6篇,得益于杭州普教系统15年的坚持,从“绘制蓝图、扣住锚点、凸显亮点”系统性的布局、稳步化的推进、辐射化的分享,从而形成区域性的范式。

- 4.研究模式以独立研究为主,团队协作仍有较大提升空间:本次入选论文超一半为单人独立作者,团队协作研究占比不足 50%,跨单位、跨区域的团队研究更为薄弱,反映出当前基础教育财务领域的研究仍以个体经验总结为主,团队协作的研究模式仍需大力推广,以提升研究的深度、广度和创新性。

- 5.细分领域研究仍有拓展空间,需加强全领域覆盖:本次入选论文的 11 个细分主题中,有 4 个主题仅 1 篇论文入选,业财融合、内部控制、财务人员队伍建设、集团化办学财务等领域的研究成果较少,而这些领域均是基础教育财务高质量发展的重要支撑,后续需加强这些细分领域的研究引导,推动基础教育财务研究的全领域均衡发展。

基于本次分析的核心发现,为推动全国基础教育财务领域的学术研究与实践发展,提出以下建议:

1.加强区域间学术交流,推动研究成果均衡发展

✭建立全国性的基础教育财务学术交流平台,定期举办区域间的学术研讨、成果推广活动,推动头部省市的先进经验向全国各地区辐射,带动东北、西北、西南等地区的教育财务研究与实践水平提升。 ✭鼓励跨区域的学术合作与联合研究,针对基础教育财务领域的共性问题,组织全国各地区的研究力量开展联合攻关,形成具有全国适用性的研究成果。

✭鼓励跨单位、跨学科、跨领域的团队协作研究,推动基层学校、教育行政机构、科研院所、高校之间的合作,整合各方资源,形成 “实践 + 理论 + 技术” 的复合型研究团队,提升研究的深度、广度和创新性。

✭针对财务数字化转型、业财融合等创新领域,设立专项研究课题,引导团队协作开展研究,形成一批具有引领性的创新成果。 3.加强细分领域研究引导,完善全领域研究体系

✭针对业财融合、内部控制、财务人员队伍建设、集团化办学财务等当前研究较为薄弱的细分领域,通过学术年会主题引导、专项课题立项、优秀论文评选等方式,鼓励广大教育财务工作者开展相关研究,完善基础教育财务全领域的研究体系。 ✭推动基础教育财务研究的标准化、体系化建设,形成覆盖预算管理、收支管理、资产管理、内部控制、信息化建设、队伍建设等全领域的研究框架,为全国教育财务工作提供系统性的理论支撑。 4.强化研究成果的实践转化,推动学术研究与实践工作深度融合

✭ 建立教育财务研究成果的实践转化机制,将本次年会及后续的优秀研究成果整理成可复制、可推广的实践指南、操作手册,向全国各地区的基层学校、教育行政机构推广,推动学术研究成果真正落地到教育财务工作的实践中。 ✭ 鼓励教育财务工作者将实践工作中的痛点、难点问题转化为研究课题,通过学术研究解决实际工作中的问题,形成 “实践发现问题 - 研究解决问题 - 成果反哺实践” 的良性循环,推动基础教育财务工作高质量发展。