这是我最近参加一场奢侈品行业交流会记下来的一些观点,趁着还热乎,顺手把过去五年几家头部公司的真实业绩翻出来对了一遍。

先说一个大背景。奢侈品这门生意,过去五年走了一个很完整的周期:2021 到 2023 是爆发性消费的大年,家家都在创纪录;2024 是真正意义上的回调;2025 见底企稳;2026 年初开始,行业一季度恢复到 3%-5% 的增长。下面分地区、分公司拆开讲。

一、需求端:几个市场的冷暖

中国,先冷后回暖。

2020-2021 年特别好,过去五年里只有 2022 年和 2024 年下滑,而 2022 年那次主要是疫情扰动,2024 年才是真正意义上的下滑,幅度大概在 10%-15%。2025 年基本持平,2026 年一季度行业回到 3%-5% 的增长。

更值得注意的是一个结构性变化——去年(2025)年中开始,中产客群回来了。这一点比头部富人回来更有意义。奢侈品虽然有“价格可以不断往上提”的逻辑,但说到底,人头还是要紧的——中产才是销量的基本盘。这一点在非奢侈的普通消费品上更明显:一个人再有钱,一天也吃不了 20 个汉堡,所以那类生意里,消费人数的增长甚至比客单价更重要。奢侈品没那么极端,但方向是一样的:少了人数,光靠提价撑不起一个健康的盘子。

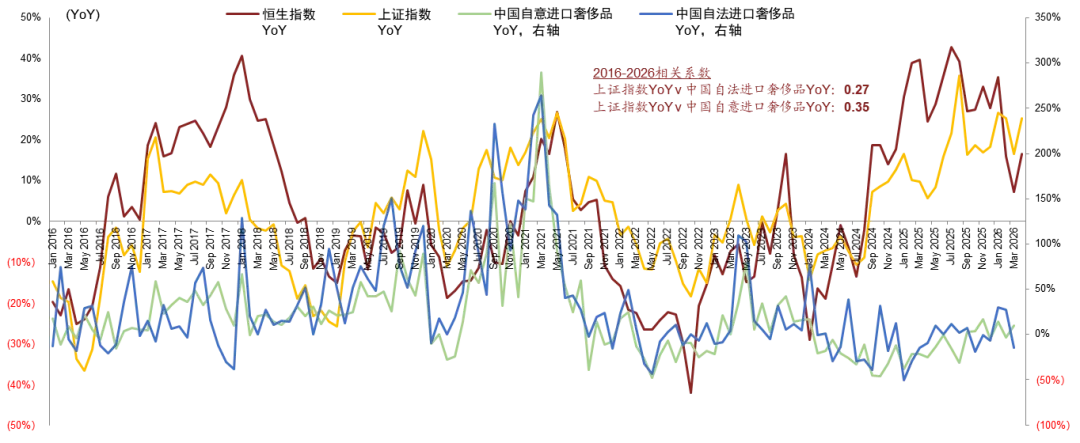

中国还有两个被低估的推手。一个是消费回流,海外买、国内买的天平在往国内偏。去年日元相对人民币升值,很多消费回流,这一观点在LVMH的业绩会上被提到。上海在国内奢侈品消费的占比明显偏高,能到 20%,个别品牌如菲拉格慕甚至到 50%(上海客人原来很爱去日本玩、顺手买,现在回流了)。另一个是财富效应——港股去年是往上走的,尤其 8 月那波涨得很猛,股市赚了钱的人,消费力直接传导到了奢侈品。再加上入境游客来中国买、退税 9%,对中东、俄罗斯、东南亚的一部分客人有吸引力。

美国,一直涨,但涨得不健康。

有意思的是,市场对美国一直有衰退预期,喊了一轮又一轮,但美国的奢侈品数据就是非常坚挺,几乎没给空头兑现的机会。按年度算,美国除了 2020 年微跌,从没下滑过,全年通常是高个位数增长,只是波动大——一到三季度增速就会放慢,因为很多美国人跑去欧洲度假了,但即便放慢也是正的。问题在结构:10% 的消费者贡献了 50% 的消费额,这批人是有资产的;另外 90% 的消费者其实是跑输通胀的,消费力在萎缩。这 10% 的人最爱买珠宝和手表,所以美国的珠宝品类一直是双位数增长。一个值得盯的高频指标:美国信用卡周度数据,基本和股市同步。

韩国,意外的强。

韩国大概占行业 5%,但今年一二季度收入是高双位数、甚至三位数增长。Moncler 在韩国占到 10%-15%,开云占 7%。韩国的财富效应这一轮很明显。

中东,从最好变最差。

中东占行业约 4%。打仗之前是双位数增长,开战之后掉头向下,超过一半的下滑。原因在客群结构——中东市场大约1/3本地人、1/3 外派打工人、1/3游客,战事一起,外派和游客都有所流失了,本地人撑不住盘子。

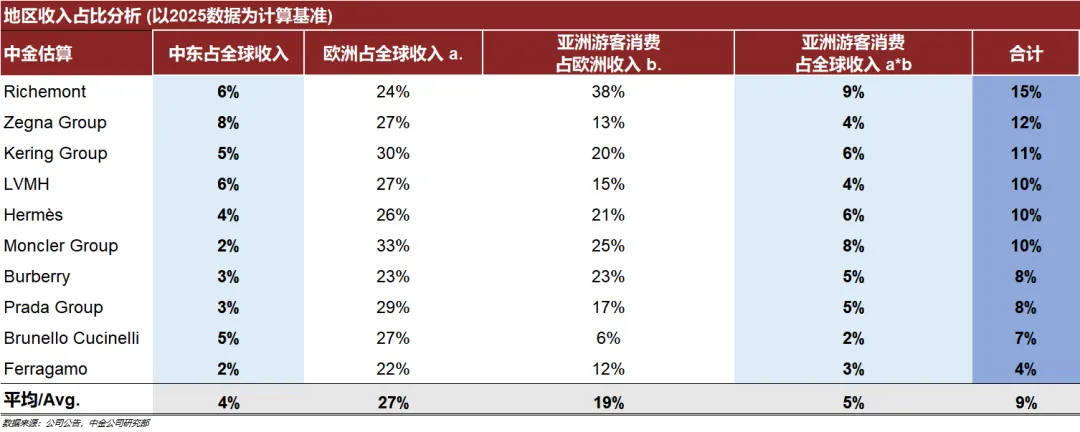

欧洲,游客是命门。

欧洲市场一半靠游客,游客里又有 30%-50% 是亚洲人。这一轮亚洲游客平均消费下滑约 30%,核心原因很朴素:航班太少了,飞不过来。Moncler 这类对游客依赖更高的品牌,受冲击更直接。

日本,本地稳、客流换人。

日本本地人消费基本持平,中国大陆游客下滑了一半以上,但中国香港和台湾的客人去日本消费更多了,部分对冲。

二、公司端:五年业绩对照

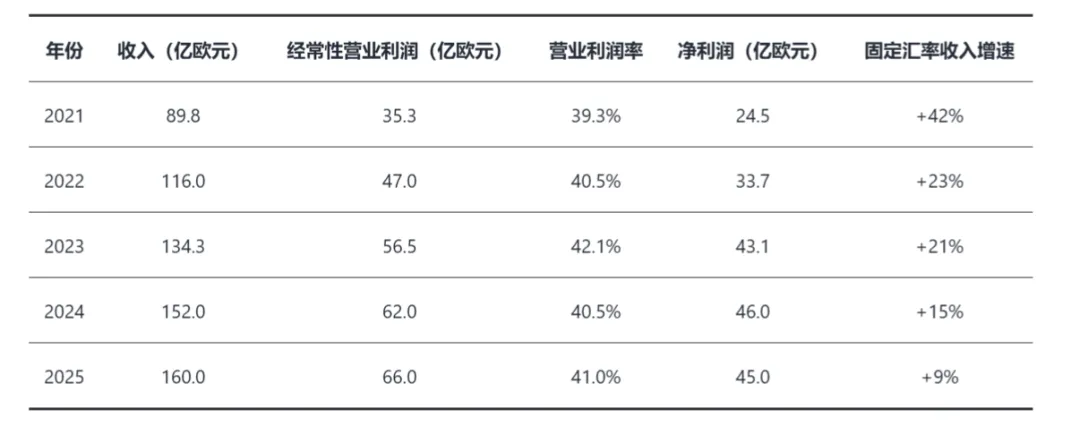

爱马仕(RMS)——周期免疫的标杆。

五年收入几乎翻倍,营业利润率长期稳在 40% 上下——这是任何制造业都望尘莫及的赚钱能力。但 2026 年一季度爱马仕miss了:收入 41 亿欧元、固定汇率 +6%,符合预期偏弱,关键是法国市场转负(-3%),而上个季度还是高个位数(8%)。这件事的意义在于,它一定程度上打破了爱马仕“只靠本地人、不靠游客”的人设——原来法国的旺,也有游客的功劳,游客不来欧洲了,法国就立刻露怯。

爱马仕自己对 2-4 季度偏乐观:今年新的皮具工坊投产放量,产能上来,增速可以逐步加快;再叠加财富效应——韩国这么强、美国有资产端的财富效应、香港 IPO、中国台湾半导体,这些“拿到钱的人”,自己不一定买包,但会给老婆买。利润率方面,2026 年预计比 2025 年略低一点,因为配货比下降、会有特卖会出清。市场一致预期全年收入 +7%,对爱马仕来说大家更在意的是收入而不是利润——如果收入不增长,股价还是会跌。

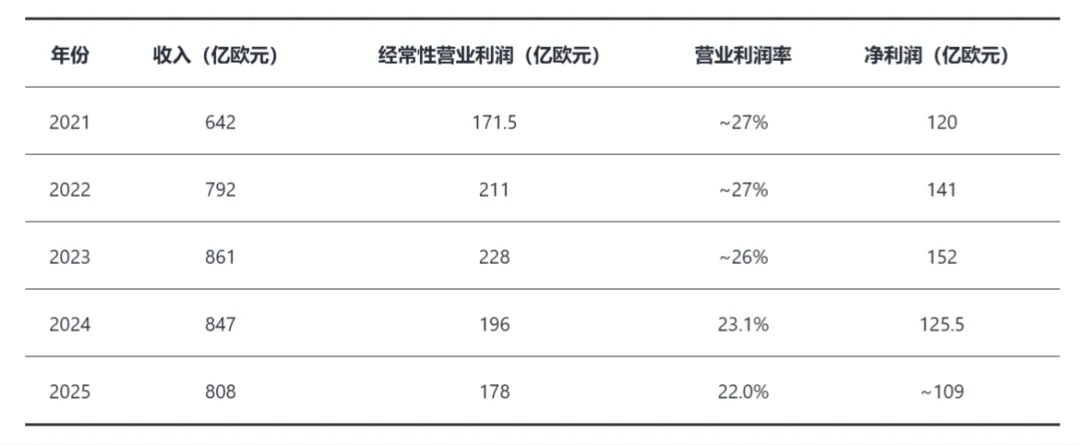

LVMH——规模之王,引擎在熄火。

LVMH 的曲线和爱马仕形成鲜明对比:2023 年见顶后,收入、利润、净利连续两年回落,营业利润率从 27% 滑到 22%,净利润两年累计跌了约 28%。问题主要出在贡献集团近一半收入、超七成利润的时装皮具部门转为收缩。

目前最大的看点是 Dior 的反转——但 Dior 还没做起来,在美国做得特别好,在中国很一般,微负、2%-3% 的下滑。LV 比 Dior 略好,但同样在下滑;LV 全球约 450 家店,还有开店预期(对比开云集团整体要关 100 家店)。Tiffany 在国内慢慢改善。当前市场对 LVMH 的一致预期 EPS 大致持平,这场会上的看法是偏乐观的。近期股价上涨,主要是战争缓解带来的情绪修复,而非基本面拐点。

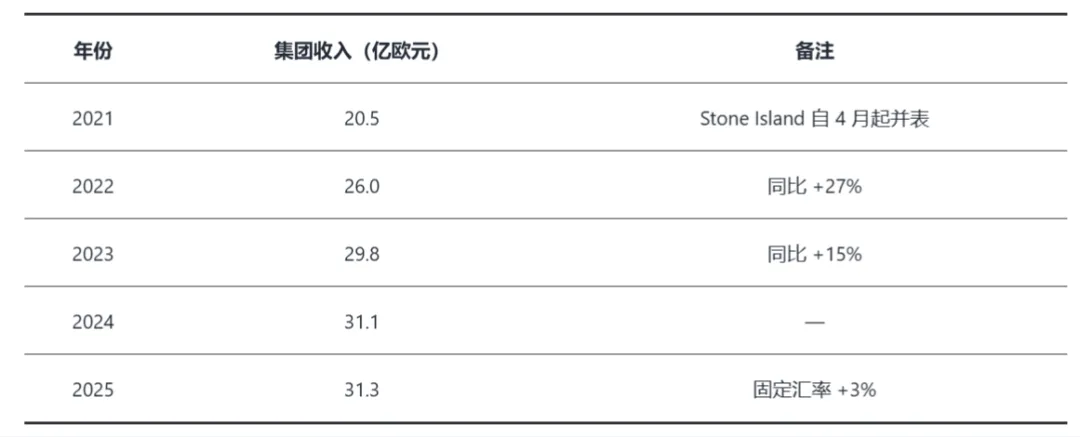

Moncler——克制的艺术。

2025 年 Moncler 品牌收入 27.2 亿欧元,Stone Island 4.1 亿欧元(四季度提速 +16%)。分地区看,亚洲(含日韩)+7%,EMEA -3%(游客拖累),美洲 +5%。

Moncler 这家公司,最值得讲的是老板 Ruffini 的性格。他 2003 年买下 Moncler 后,把最畅销的 Maya 款撤掉;2006-2007 年牌子刚有点势头,他在米兰咖啡馆发现 70% 的人都穿 Moncler,立刻决定放慢增速、停止开店、减少推广。逻辑很简单:奢侈品不能有太高的曝光度,渗透率一旦见顶,增速就会塌下来。所以 Moncler 长期把增速控制在 10% 左右,只在亚洲能做到 20%。这是一种主动的“克制”。

相比而言始祖鸟是另一种思路——高频曝光、快速渗透。

2025 年,始祖鸟所在的高端功能服饰板块还在高速狂奔,而且分区域增速很说明问题(2025 年固定汇率口径,趋势值):

· 亚太(日韩等):约 +50%(四季度 +53%)

· 大中华区:约 +40%(四季度 +42%)

· EMEA(欧洲中东非洲):约 +20%(四季度 +21%)

· 美洲:约 +18%(四季度 +18%)

亚洲(亚太+大中华)是绝对引擎,增速是欧美的两到三倍;欧美虽然慢一些,但也保持在 18%-20% 的高位。

短期看始祖鸟数字漂亮得多,但 Moncler 老板赌的是“长期不塌”。这两种思路没有绝对的对错,本质是对“奢侈品渗透率天花板”这件事的不同下注。Grenoble(Moncler 旗下高端线,占比约 10%、增速 30%,以滑雪为主)在欧美也跑得很快,某种程度上是 Moncler 体系里更“始祖鸟”的那一块。

三、几句小结

第一,这一轮真正分化的是“靠谁吃饭”。靠中产、靠本地复购的稳;靠游客、靠少数富人脉冲的,波动大。爱马仕法国转负、中东腰斩,本质都是同一件事——游客这条腿不稳。

第二,财富效应是这一轮的变量。中国港股、美国资产端、韩国,凡是股市好的地方,奢侈品就跟着好。盯股市,某种程度上就是盯奢侈品的高频信号。

第三,跑赢的公司,都赢在“克制”。爱马仕的配货纪律、Moncler 的主动降速,共同点是宁可慢、也要保品牌。LVMH 这两年的回调,恰恰是前期 Dior 们扩张太快的反噬。能不能重新展示“克制增长、保护品牌”的纪律,是它能不能反转的关键。

行业回暖的苗头已经出现(2026 一季度 +3%-5%),但这次回来的质量,要看是中产回来,还是又一波少数人的脉冲。前者才撑得起一个按人头算的行业。

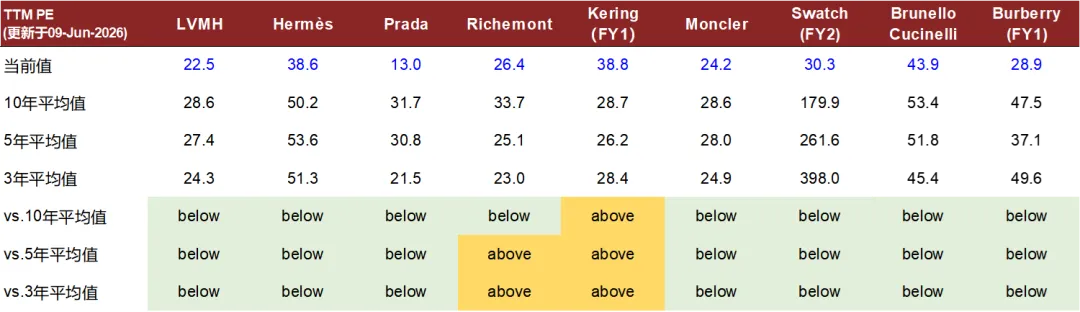

目前各家公司的估值已经低于历史平均水平,但还没有到极端变态低估,到底是否具有投资价值仁者见仁。欧洲公司的股东回报普遍做的不如美国公司,这也的确是值得诟病的。

(注:本文观点部分来自行业交流,业绩数据来自各公司公开年报——LVMH、爱马仕、Moncler、Amer Sports,单位与口径已在文中标注。仅作行业研究记录,不构成任何投资建议。)