总体结论

财务健康度:极其健康宁德时代呈现出一家高质量成长型龙头企业的完美财务画像:强劲的内生增长、极高的盈利质量、充沛的现金流、持续优化的资本结构,并对产业链上下游都展现出强大的议价能力。

财务风险:极低(风险主要在外部)当前报表内几乎不存在违约或流动性风险。主要风险来自外部,如技术路线变革、地缘政治及宏观经济波动。其健康的财务状况为公司抵御外部冲击提供了厚厚的缓冲垫。

是否值得投资?从基本面角度,这无疑是一家财务极其优秀、护城河坚固的公司。但“好公司”与“好投资”之间,还隔着一个“好价格”。本财报数据截止2026年3月,如今已是6月,需要重点关注:

估值分位: 当前市盈率、市净率在历史及行业中的位置。若估值已处于极高水平,则可能已透支未来增长。

最新趋势: 追踪2026年半年报,确认营收高增长和存货放缓的趋势是否延续,这是验证当前估值合理性的关键。

一、 现金流状况:极其健康(造血能力远超输血需求)

经营活动现金流:强劲且真实的“现金牛”近三年分别为283.6亿、328.7亿、336.8亿元,持续攀升且始终高于净利润。这说明公司赚到的每一分利润都转化为了真金白银,盈利“含金量”极高,自我造血能力强劲。

投资活动现金流:扩张期的合理“失血”持续大额净流出(-79亿至-178亿),这是公司仍处于高速扩张期、大力投资产能和技术的典型表现,与成长阶段相匹配。

筹资活动现金流:灵活且压力小筹资规模在7亿至88亿间波动,相比其巨额经营现金流和现金储备,融资依赖度极低。说明投资所需资金主要靠自身“造血”即可覆盖。

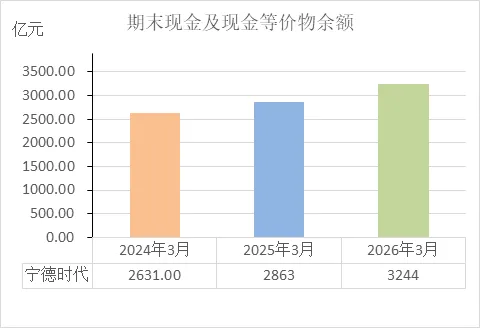

期末现金余额:极其雄厚的安全垫从2631亿增至3244亿元。“造血”远远大于“消耗”,这是公司最坚实的财务安全垫,足以抵御任何级别的行业寒冬。

二、 盈利能力:强成长性与高质量增长并存

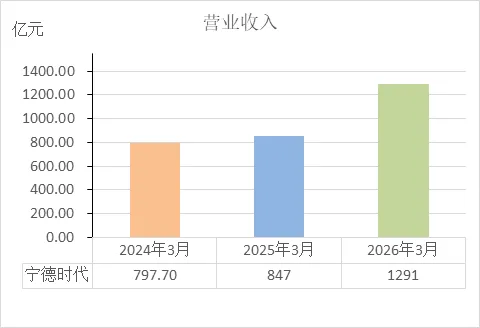

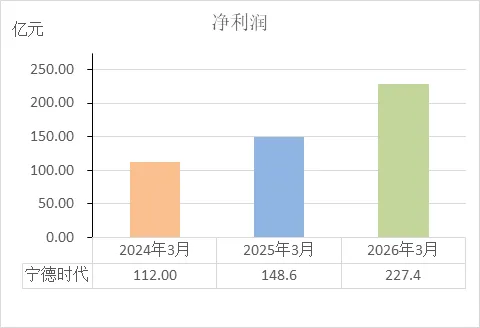

营收与净利增长:高基数下的爆发营收从798亿增至1291亿,净利从112亿增至227亿。特别是2026年度,营收增速跃升至52%,显示业务进入新的爆发期。

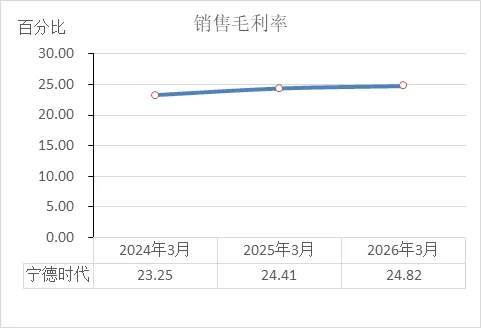

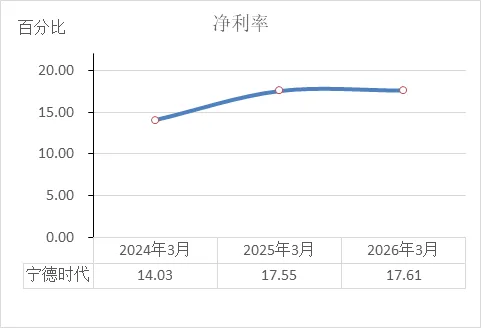

毛利率与净利率:逆势提升,展现强大壁垒毛利率(23.25%→24.82%)和净利率(14.03%→17.61%)在激烈竞争中同步逆势提升,充分证明了公司强大的技术溢价、成本控制和规模效应护城河。

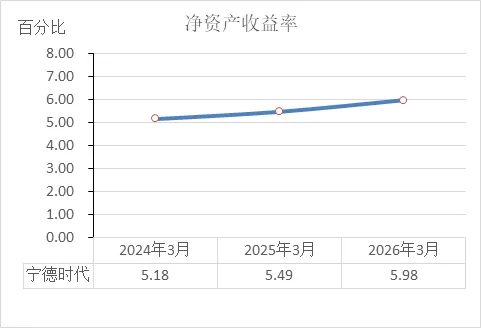

净资产收益率(ROE):优秀的价值创造能力你提供的5.18%至5.98%应为阶段性数据,将其年化后,ROE持续处于20%以上的极高水平,为股东创造回报的能力非常突出。

三、 营运能力:瑕不掩瑜,整体可控

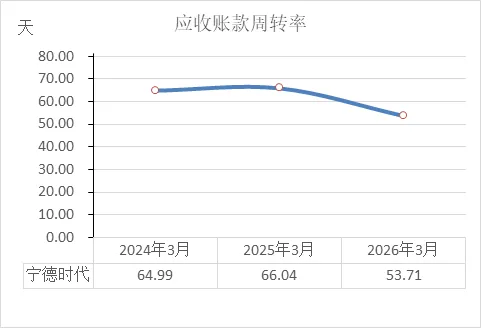

应收账款周转:回款加快,话语权增强天数从65天降至54天,是一个非常积极的信号,说明公司对下游客户的回款管控在变强,有效缓解了资金占用。

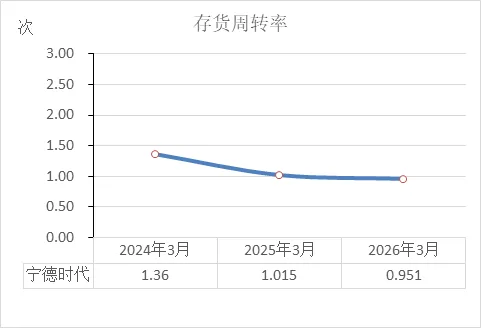

存货周转:逐年放缓,是唯一需要重点关注的瑕疵次数从1.36次降至0.95次。这可能意味着备货增加、原材料囤积或产品暂时滞销。这是一个需要持续跟踪的警示信号,但结合强势的销售增长和回款,目前更像是一种基于市场预期的主动战略备货。

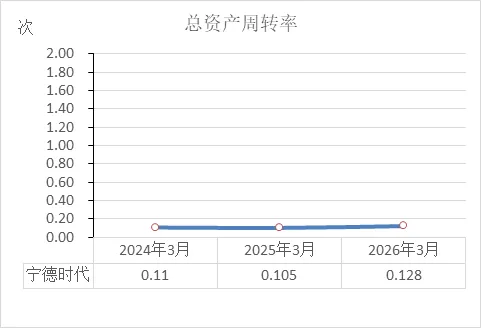

总资产周转率:稳中有升2026年回升至0.128次,表明公司整体资产创收效率在优化,抵消了存货周转放缓的部分担忧。

四、 偿债能力与资本结构:非常稳健,财务风险极低

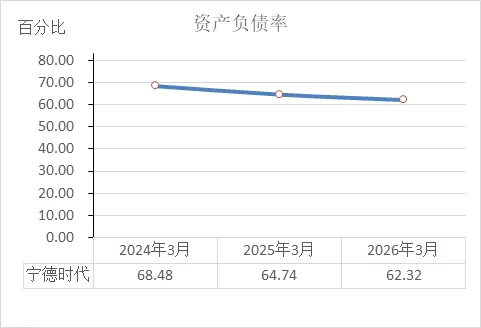

资产负债率:持续优化去杠杆从68.48%降至62.32%。在高速扩张中,负债率不升反降,非常难得,证明增长并非依靠激进的加杠杆驱动。

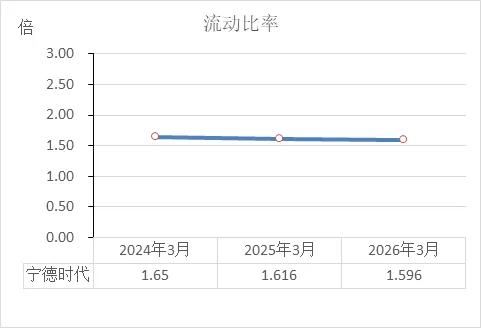

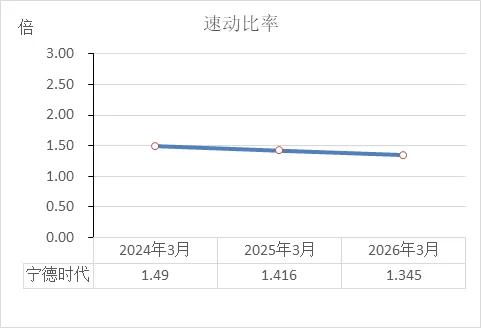

短期偿债能力:安全垫充足流动比率(约1.6倍)和速动比率(约1.3-1.5倍)非常健康。即使同时结清所有短期债务,仍有足够的速动资产,几乎没有流动性风险。

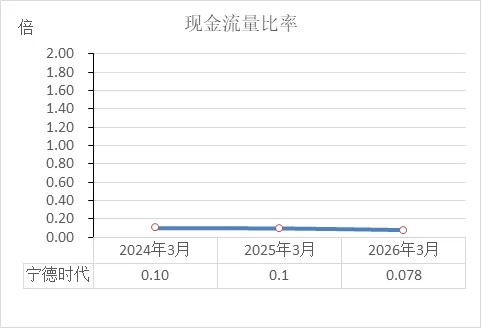

现金流量比率与真实偿债能力报表数值(0.078-0.102)偏低,但其分母的流动负债中包含大量对上游供应商的无息欠款(应付账款)。结合其高达3244亿的现金储备,该比率低恰恰反映的是其强势占用上游资金的能力,而非偿债风险。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。