【总论】核心判断

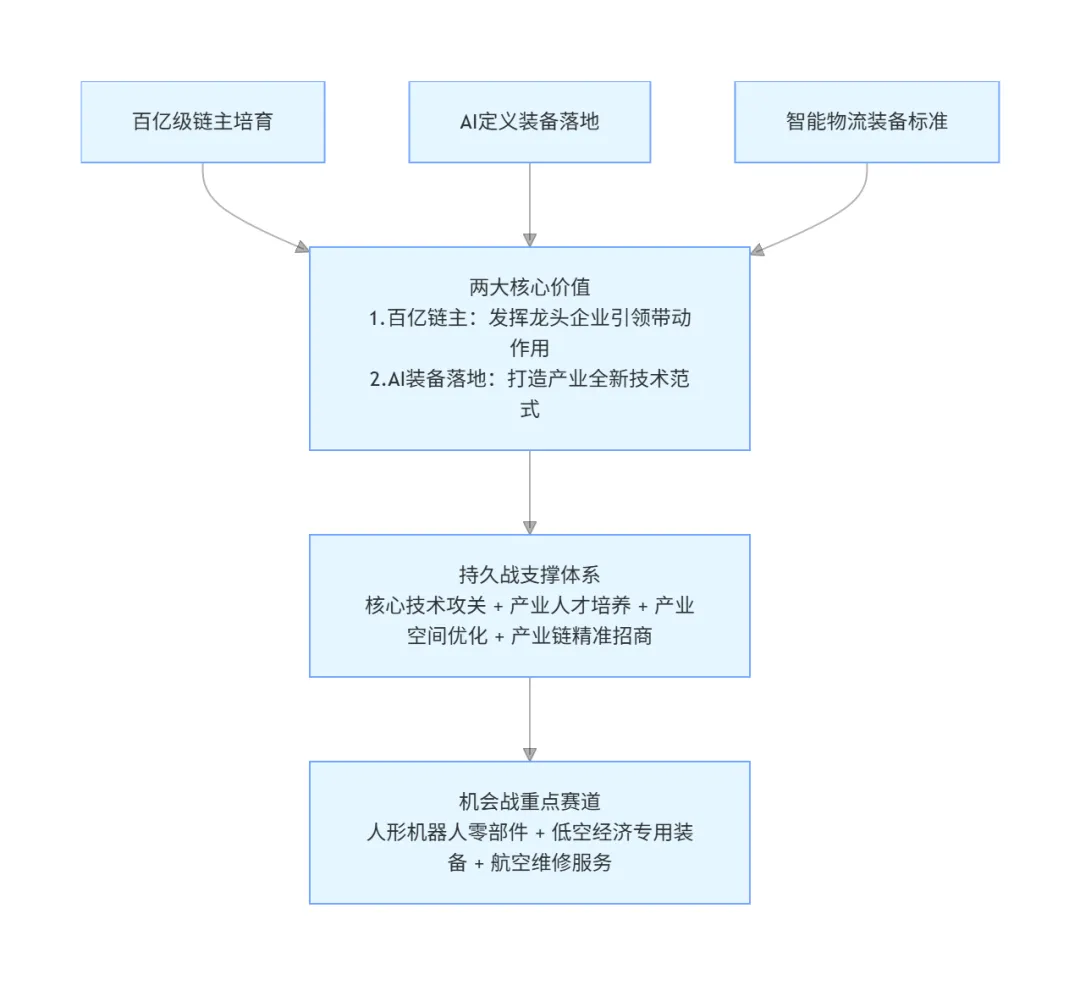

一句话概括: 青浦高端装备制造产业正站在从“850亿规模”向“千亿集群”跃迁的冲刺线上——2025年全年产值预计突破850亿元,2026年目标突破1000亿元。但真正的胜负手不在产值数字本身,而在于青浦能否将“华为练秋湖的研发磁吸”与“制造业单项冠军集群”的双重优势转化为 “智造裂变”的产业生态控制力——从“零部件配套”到“整机引领”,从“传统制造”到“智能制造”,从“区域集群”到“全球节点”。

历史方位: 青浦高端装备制造产业的崛起,是一场“存量升级”与“增量引爆”的双重叙事。一方面,青浦拥有深厚的制造业根基——2024年战略性新兴产业(制造业)企业175户,完成总产值611.26亿元,占全区规上工业总产值比重34.4%;其中高端装备产业完成总产值256.06亿元,绝对值居首位,增长15.3%。另一方面,华为练秋湖研发中心(2.9万人)、美的全球创新园(总投资逾70亿元)、网易国际文创科技园等重大项目建成投用,为高端装备制造注入了全新的“智能基因”。青浦已明确将高端装备制造列为三大千亿级产业集群之首,与新一代信息技术、现代物流并列。“十四五”期间,战略性新兴产业产值占规上工业总产值比重较“十三五”末提升12.5个百分点。

核心矛盾: 一方面,青浦已深耕节能与新能源汽车零部件、智能制造装备、智能物流装备3大赛道,集聚区级以上研发机构74家,有效发明专利数较“十三五”末增长2.5倍;14家企业入选2025年上海市制造业单项冠军企业名单。另一方面,高端装备制造仍面临“大而不强”的结构性挑战——产业规模虽大,但“链主”企业的引领作用尚待进一步发挥,“1+4”空间布局有待优化。矛盾的本质是:传统制造的“规模效应”与智能制造的“生态效应”之间的范式切换——从“造得多”到“造得精”,从“配套跟随”到“整机引领”。

战略机遇: 青浦正全面放大华为溢出效应,提速西岑科创园和长三角青吴嘉高新技术产业开发区建设。2026年目标高端装备制造突破1000亿元。美的具身智能技术平台项目签约15亿元;海德堡全球唯一全产品线基地扎根青浦;赫格纳斯新工厂竣工投产;诺银机电产业基地开工。三重浪潮叠加——华为的研发溢出、外资的持续加码、本土单项冠军的崛起——为青浦高端装备制造产业提供了从“千亿集群”向“智造裂变”跃迁的历史性窗口。

福卡“对角线”发现: 多数研究将高端装备制造的竞争力归结为“产值规模、企业数量、园区面积”的比拼,但青浦高端装备制造产业真正的制高点,在于 “华为的AI研发能力”与“制造业单项冠军的硬核制造能力”这条对角线——当华为“长三角AI+联合创新中心”的AI算法与海德堡的精密印刷装备结合,当美的具身智能的机器人技术与友升铝业的轻量化零部件融合,当西井科技的AI智慧物流方案与永恒力的智能物流装备协同——青浦正在成为全球罕见的“AI定义装备、装备承载AI”的智造裂变场。这既不是简单复制东莞的代工模式,也不是照搬德国的隐形冠军模式,而是 “以AI研发定义装备升级方向、以硬核制造承载AI落地场景”的双向赋能闭环。

一、产业链的“动力学诊断”

1. 增长动力学:驱动力分析、生命周期判断、奇点预判

市场规模与增长轨迹

| 突破850 | |||

| 突破1000 | |||

数据来源:青浦区政府、上海市新闻发布会、福卡智库整理

驱动力三层分解:

政策驱动(35%) :青浦将高端装备制造列为三大千亿级产业集群之首。2026年目标高端装备制造突破1000亿元。青浦已出台《青浦区特色产业园区梯度培育及发展扶持管理办法》,聚焦高端装备制造等千亿级产业。构建“3+2+N”国有产业基金矩阵,总规模增至50亿元。区政协专题调研高端装备制造产业发展,建议优化“1+4”空间布局,加大梯度培育和精准扶持力度。

需求驱动(30%) :新能源汽车爆发式增长——中国每下线3台新车,就有1台是青浦企业供应的零部件。制造业智能化转型对智能制造装备形成刚性需求。智能物流装备受益于快递物流总部集群的集聚效应和智慧物流升级需求。

技术驱动(35%) :AI与装备制造的深度融合——华为“长三角AI+联合创新中心”落地;美的具身智能技术平台聚焦家庭与工业两大核心场景;AI生成式设计与增材制造等前沿技术正在打破海外技术垄断;星闪技术、北斗导航等新一代信息技术为高端装备提供底层支撑。

生命周期判断: 青浦高端装备制造产业整体处于 “千亿冲刺期向生态成熟期过渡” 阶段。冲刺期特征:2025年产值突破850亿、2026年目标突破1000亿、3大赛道格局已定、14家单项冠军企业形成支撑。进入生态成熟期的标志:出现1-2家百亿级“链主”企业、智能制造装备占比超过50%、AI定义装备的渗透率大幅提升。预计2028-2029年将进入生态成熟期。

奇点预判: 以下三件事中的任一件构成奇点:

- 青浦高端装备制造产值突破1000亿元

(2026年目标大概率实现); - 青浦诞生首家高端装备制造领域的百亿级“链主”企业

(目前14家单项冠军企业正在加速成长); - “AI定义装备”在青浦形成首个规模化落地案例

,标志着高端装备制造从“硬件驱动”升级为“智能驱动”。

综合判断:奇点最可能在2026-2027年出现。 届时华为溢出效应将进入“质变期”,美的具身智能项目将完成首批产品落地,14家单项冠军企业将进入规模化扩张阶段。

2. 价值分布与利润池:钱被谁赚走了?

高端装备制造产业链分为上游(核心零部件与材料)、中游(整机与系统集成)、下游(应用与服务) 。青浦的价值分布呈现出“中游稳、上游精、下游延”的结构特征。

| 核心利润池 | ||||

| 高利润隐匿环节 | ||||

| 未来最大利润池 | ||||

核心发现:

智能制造装备与系统集成是当前最大的利润池(25%) 。奥特博格专注于汽车智能制造装备与系统集成,持有专利51项、软件著作权59项。胤勤自动化已获得高新技术企业、专精特新中小企业等资质,拥有59项专利。随着AI赋能的深入,这一环节的利润将持续提升。

专用高端装备是“被低估的利润高地” 。海德堡作为CX92、SX102及CX104全产品线的全球唯一生产基地,累计向全球输出印刷机超1.9万台。这种“全球唯一”的稀缺性,赋予了其极高的定价权和利润空间。

装备智能化解决方案是“未来的利润新大陆” 。美的具身智能技术平台签约15亿元;华培具身智能精准锚定人形机器人的“感知系统”。一旦“AI定义装备”的模式跑通,将催生全新的商业模式和利润来源。

3. 控制力评估:定价权、标准权、渠道权、生态权

| 定价权 | |||

| 标准权 | |||

| 渠道权 | 正在快速提升 | ||

| 生态权 | 未来5年关键战场 |

关键结论:

渠道权是青浦独特的护城河。青浦拥有“三通一达一兔”快递总部集群,为智能物流装备提供了全球独一无二的“订单底座”;拥有特斯拉、宁德时代、小米、广汽等整车客户,为新能源汽车零部件提供了稳定的市场通道。这种“终端需求驱动装备升级”的渠道优势,在全国范围内极为罕见。

标准权是青浦最大的突破窗口。14家企业入选上海市制造业单项冠军企业名单。在智能制造装备、智能物流装备等新兴领域,全球标准体系尚未固化。青浦完全有可能在细分领域率先提出“青浦标准”。

生态权正在从“物理集聚”向“化学融合”升级。华为的AI研发、美的的具身智能、海德堡的精密制造、友升的轻量化材料——四大力量在青浦交汇。一旦形成“AI算法定义装备功能、装备硬件承载AI落地”的生态闭环,将产生极强的“磁吸效应”。

4. 脆弱性诊断:单点故障风险、不对称依赖分析

单点故障风险TOP3:

- 核心零部件的高端进口依赖

(风险等级★★★★☆)

高端装备制造的核心零部件——精密传动元件、高端传感器、工业软件——仍对美、日、德等国存在依赖。虽然诺银机电等企业已在精密运动控制领域取得突破,但整体国产化率仍有较大提升空间。

- “链主”企业培育不足

(风险等级★★★☆☆)

青浦高端装备制造产业虽有14家单项冠军企业,但缺乏百亿级“链主”企业的引领。产业链的“龙头”效应尚待进一步发挥。

- 产业空间的“硬约束”

(风险等级★★★☆☆)

随着产业规模的持续扩大,优质产业用地的供给将面临越来越大的压力。华新·中交数字智造港二期践行“工业上楼”理念,是应对空间约束的有益探索。

不对称依赖分析:

| 最大软肋 | ||||

最大不对称依赖:高端工业软件。 这是高端装备制造“卡脖子”最严重的环节。从CAD/CAE/CAM到智能制造执行系统,高端装备的设计、仿真、制造全流程高度依赖国际工业软件巨头。青浦虽然不直接布局工业软件研发,但作为高端装备制造的核心承载区,应高度关注这一“根技术”的突破进展。

5. 空间能量密度:要素集聚度评估

青浦高端装备制造产业呈现 “一核引领、多点支撑” 的空间格局:

| 青浦工业园区 | 100 | ||

发现: 青浦高端装备制造产业的空间集聚度正在快速提升。青浦工业园区作为核心承载区,汇聚了海德堡(全球唯一全产品线基地)、诺银机电(精密运动控制)、友升铝业(轻量化零部件)等龙头企业。华新·中交数字智造港二期践行“工业上楼”理念。鑫泷高端制造国际创新园总面积超过10万平方米。西岑科创中心则通过华为的研发溢出,为高端装备注入“智能基因”。这种“制造在园区、研发在西岑”的功能分工,正在形成独特的协同效应。

二、产业链的“博弈格局”

1. 已发作的显性风险清单

“千亿之后”的增长动力转换:高端装备制造从850亿向1000亿的冲刺已进入最后阶段。从千亿到更高目标的跨越,需要从“项目导入驱动”转向“生态内生增长驱动”。

智能制造装备的渗透率不足:虽然青浦已涌现奥特博格、胤勤自动化等智能制造装备企业,但智能制造装备在全区高端装备制造中的占比仍有较大提升空间。

产业链的“微笑曲线”困境:青浦高端装备制造目前仍以中游整机和零部件制造为主,上游核心技术和下游智能服务的附加值有待进一步释放。

2. 正在孕育的隐性危机(灰犀牛)

“AI定义装备”的范式冲击:当AI能够自动设计装备、自动优化制造流程时,传统装备制造企业的核心竞争力将面临颠覆性挑战。如果青浦的装备制造企业不能顺利完成从“硬件制造商”到“智能装备定义者”的转型,将面临被新进入者颠覆的风险。

新能源汽车“价格战”的传导效应:新能源汽车行业的价格竞争正在向上游零部件供应商传导。友升铝业等零部件企业面临持续的降本压力。

国际巨头的“本土化”竞争:永恒力已将全球OEM中心落户青浦。国际巨头正在加速本土化布局,对本土企业形成更大的竞争压力。

3. 认知错位带来的战略误判

最大的认知错位:把“高端装备制造”等同于“传统机械制造”。

主流叙事:高端装备制造就是造机器、造设备。 - 福卡诊断

:高端装备制造的内涵正在被AI、物联网、大数据彻底重塑——装备不再是“铁疙瘩”,而是“会思考、会学习、会进化”的智能终端。青浦如果只盯着传统制造的产值,而忽视“AI定义装备”的新范式,将错失高端装备制造最大的价值增量。

第二个认知错位:低估了“华为溢出效应”对高端装备的战略价值。

主流叙事:华为是搞通信和芯片的,跟装备制造关系不大。 - 福卡诊断

:华为“长三角AI+联合创新中心”的落地,意味着青浦的装备制造企业可以在“家门口”获得全球顶尖的AI研发能力。当海德堡的印刷装备装上华为的AI视觉检测系统,当永恒力的智能叉车接入华为的物联网平台——这种“AI+装备”的深度融合,才是青浦高端装备制造“换道超车”的核心武器。

第三个认知错位:把“单项冠军”当成“产业成功的终点”。

主流叙事:有14家单项冠军企业,产业已经很成功了。 - 福卡诊断

:单项冠军是“尖兵”,不是“集团军”。青浦高端装备制造从“单项冠军集群”到“产业链生态”的跃迁,关键在于培育出能够整合上下游、定义行业标准的“链主”企业。14家单项冠军是“种子”,能否长出“参天大树”,才是真正的考验。

4. 竞争对手/替代者的动态分析

浦东张江:在集成电路装备、高端医疗器械等精密装备领域具有优势。张江的优势在于大科学设施和基础研究,青浦的优势在于“华为AI+制造业基础”的融合创新。

临港新片区:聚焦高端装备制造和智能制造,在船舶装备、航空装备等领域具有竞争力。临港的优势在于制造业空间和政策优惠,青浦的优势在于“研发在西岑、制造在园区”的功能分工和长三角一体化的区位优势。

松江G60科创走廊:在智能制造装备、电子信息制造等领域具有传统优势。松江的优势在于制造业基础,青浦的优势在于“华为+美的+网易”的龙头组合和“AI+装备”的融合创新。

苏州工业园区:在高端装备制造、半导体设备等领域具有竞争力。苏州的优势在于产业配套和成本,青浦的优势在于上海的科创资源和国际化人才。

中国的核心不对称优势: 全球最大的制造业体系、全球最完整的供应链、全球最丰富的应用场景。青浦作为“长三角创新枢纽”的核心节点,拥有将“上海的AI研发+长三角的制造能力+全国的广阔市场”三者深度融合的独特条件。

三、产业链的“趋势预演”

1. 三大情景推演

| 乐观情景(30%概率) | 突破2000亿元 | |||

| 基准情景(55%概率) | 1500-1800亿元 | |||

| 悲观情景(15%概率) | 1000-1200亿元 |

福卡判断:基准情景概率最高,乐观情景存在向上修正空间。 青浦高端装备制造产业的“底盘”正在快速夯实——256亿总产值(2024年)、14家单项冠军企业、3大赛道格局已定。但“加速度”取决于三个关键变量:AI定义装备的落地速度、百亿级链主企业的培育进度、以及智能制造装备的渗透率提升。

2. 关键变量的临界点判断

| 1000亿元 | 2026 | |||

| 50%以上 | ||||

| 1-2家 | ||||

| 30%以上企业 | ||||

| 50家以上 |

3. 对角线趋势关联分析

对角线一:高端装备制造 × AI大模型(“AI定义装备”的范式革命)

AI正在重塑装备制造的底层逻辑——从“人工设计”到“AI生成设计”,从“经验调试”到“智能优化”,从“被动维修”到“预测性维护”。华为“长三角AI+联合创新中心”已落地青浦。美的具身智能技术平台签约15亿元。

交叉机会: 青浦应充分利用华为的AI研发能力和美的的场景化应用能力,推动“AI+装备设计”“AI+智能制造”“AI+预测性维护”的深度融合。建议在青浦工业园区设立“AI定义装备联合创新实验室”,让AI算法工程师与装备制造工程师在同一空间内协同工作。

对角线二:高端装备制造 × 智能物流(“快递总部”的场景驱动)

青浦拥有“三通一达一兔”快递总部集群——这是全球独一无二的智能物流装备“需求策源地”。永恒力已将全球OEM中心落户青浦。西井科技以AI与新能源绘制全球智慧物流新图景。斯凯蒽动力专注于智能物流分拣设备。

交叉机会: 青浦的智能物流装备企业可以“零距离”对接快递总部的真实需求——分拣效率、仓储自动化、无人配送——让“需求定义装备”成为可能。建议建立“快递总部-物流装备企业”常态化对接机制,让装备企业第一时间了解快递行业的技术痛点。

对角线三:高端装备制造 × 新能源汽车(“轻量化+智能化”的双轮驱动)

中国每下线3台新车,就有1台是青浦企业供应的零部件。友升铝业专注于轻量化汽车零部件,得到特斯拉、宁德时代、小米、广汽等客户认可。奥特博格专注于汽车智能制造装备与系统集成。

交叉机会: 青浦可以成为“新能源汽车装备”的全产业链高地——上游有轻量化零部件(友升铝业),中游有智能制造装备(奥特博格),下游有整车客户(特斯拉、小米等)。建议推动“零部件-装备-整车”的垂直整合,让青浦成为新能源汽车装备的“一站式”供应基地。

对角线四:高端装备制造 × 新一代信息技术(“软硬融合”的产业底座)

青浦新一代信息技术产业2025年营收突破1000亿元。北斗导航跻身国家级中小企业特色产业集群。上海星闪开放实验室已揭牌。

交叉机会: 新一代信息技术的“软”能力与高端装备制造的“硬”能力在青浦交汇——北斗的时空信息为智能物流装备提供定位底座,星闪的短距通信为智能制造装备提供连接能力,华为的芯片设计为装备智能化提供算力支撑。这种“软硬融合”的产业生态,在全国范围内极为罕见。

四、战略愿景与“攻守”框架

1. 战略愿景:五年后的江湖地位

到2030年,青浦高端装备制造产业要实现:

- 规模目标

:产值突破1500亿元(力争2000亿元),成为上海高端装备制造的“第二极”。 - 技术目标

:在AI定义装备、智能物流装备、新能源汽车装备三个领域形成全国引领能力,培育1-2家年营收超百亿元的“链主”企业。 - 控制力目标

:在智能制造装备或智能物流装备领域形成“青浦标准”,推动2-3项青浦主导的技术标准成为行业标准或国家标准。

2. 关键里程碑

- 2027年里程碑一

:高端装备制造产值突破1100亿元;智能制造装备占比提升至35%以上。 - 2028年里程碑二

:高端装备制造产值突破1300亿元;培育出首家百亿级“链主”企业。 - 2029年里程碑三

:高端装备制造产值突破1500亿元;AI定义装备在区内装备制造企业中的渗透率超过30%。

3. “守”的清单:必须保住的基本盘

- 新能源汽车零部件的全国领先地位

。友升铝业、和达汽配等企业的轻量化零部件供应体系——中国每下线3台新车,就有1台是青浦企业供应的零部件——这是青浦高端装备制造的“压舱石”。 - 14家制造业单项冠军企业的稳定增长

。这是青浦高端装备制造最坚实的“腰部力量”。 - 青浦工业园区的产业空间和制造能力

。海德堡全球唯一全产品线基地、诺银机电产业基地等核心资产,不容有失。

4. “攻”的清单:必须拿下的新高地

- 百亿级“链主”企业的培育

。从14家单项冠军企业中,筛选2-3家最具潜力的企业进行重点培育。目标是到2028年培育出首家百亿级“链主”企业。 - AI定义装备的规模化落地

。依托华为“长三角AI+联合创新中心”和美的具身智能技术平台,推动AI技术在装备设计、制造、运维全链条的深度融合。 - 智能物流装备的“青浦标准”

。依托“三通一达一兔”快递总部集群的独特优势,率先在智能物流分拣、仓储自动化、无人配送等领域形成“青浦标准”。 - 智能制造装备的国产替代

。依托奥特博格、胤勤自动化等企业,在汽车智能制造装备、精密运动控制等领域实现国产替代突破。

5. “舍”的清单:应该放弃的鸡肋

- 低附加值的纯机械加工环节

。青浦的优势在于“智能”和“高端”,而非低端加工。应将低附加值环节向长三角其他城市梯度转移。 - 与临港在“大制造”规模上的竞争

。临港的优势在于大工业和大制造,青浦的优势在于“AI+装备”的融合创新和“总部+研发”的功能定位。 - “大而全”的装备门类全覆盖

。青浦应聚焦“3大赛道”——节能与新能源汽车零部件、智能制造装备、智能物流装备——形成“尖刀效应”。

五、重点战役与行动图谱

1. “必赢之战”(1-3项)

必赢之战一:百亿级“链主”培育攻坚战

- 内容

:从14家制造业单项冠军企业中筛选2-3家最具潜力的企业,在项目落地、技术攻关、要素保障等方面提供精准扶持。目标是到2028年培育出首家年营收超百亿元的高端装备制造“链主”企业。 - 时间

:2026-2029年。 - 责任

:区经委牵头,联合青浦工业园区、各街镇。 - 阶段性成果

:2027年确定2-3家重点培育企业名单并制定专项培育方案;2029年至少1家企业年营收突破百亿元。

必赢之战二:AI定义装备“规模化落地战”

- 内容

:依托华为“长三角AI+联合创新中心”和美的具身智能技术平台,推动AI技术在装备设计、智能制造、预测性维护等环节的深度融合。在青浦工业园区设立“AI定义装备联合创新实验室”。 - 时间

:2026-2029年。 - 责任

:区科经委牵头,联合华为、美的等核心企业。 - 阶段性成果

:2027年完成至少3个“AI+装备”标杆应用场景;2029年AI定义装备在区内装备制造企业中的渗透率超过30%。

必赢之战三:智能物流装备“标准定义战”

- 内容

:依托“三通一达一兔”快递总部集群的独特优势和永恒力、西井科技、斯凯蒽动力等智能物流装备企业,率先在智能物流分拣、仓储自动化、无人配送等领域制定“青浦标准”。 - 时间

:2026-2029年。 - 责任

:区商务委牵头,联合区市场监管局、快递总部和物流装备企业。 - 阶段性成果

:2027年发布智能物流装备“青浦标准”1.0版;2029年推动至少1项标准成为行业标准或国家标准。

2. “持久之战”

- 智能制造装备的技术攻关

:持续推动奥特博格、胤勤自动化等企业在汽车智能制造装备、精密运动控制等领域的技术突破。 - 高端装备人才培养体系

:依托复旦大学国家大学科技园、同济大学全国重点实验室等高能级平台,建立“机械+AI+软件”的跨界人才培养体系。 - 产业空间优化与“工业上楼”

:推广华新·中交数字智造港的“工业上楼”经验,提高产业空间利用效率。 - 产业链精准招商

:借助青浦的战略机遇和现有的装备制造产业基础,大力开展精准招商,补齐产业链短板。

3. “机会之战”

- 人形机器人核心零部件

:美的具身智能、华培具身智能已在青浦布局。人形机器人对精密传动、传感器、轻量化材料的需求,将催生全新的装备制造赛道。 - 低空经济装备

:青浦已将低空经济列为百亿级产业集群。低空飞行器的制造、检测、维护装备,是高端装备制造的自然延伸。 - 航空设备维修

:青浦2026年将重点突破航空设备维修等细分赛道。航空维修是高端装备后市场的高附加值环节。

4. 举措联动关系图

核心原则: 链主培育、AI融合、标准制定三条“必赢之战”必须同步推进、相互协同——链主的崛起为AI融合和标准制定提供“产业载体”,AI融合为链主和标准提供“技术内核”,标准制定为链主和AI融合提供“规则话语权”。三者构成一个“龙头-技术-规则”的铁三角。

六、未来赛道的“三层布局”

1. 衍生赛道(基于现有优势)

- 智能制造系统集成服务

:将奥特博格、胤勤自动化等企业的智能制造能力,转化为面向中小制造企业的系统集成服务。 - 智能物流装备后市场服务

:随着智能物流装备保有量的增加,设备翻新、维护、升级等后市场服务将成为稳定的利润来源。 - 新能源汽车装备“一站式”解决方案

:整合友升铝业的轻量化零部件、奥特博格的智能制造装备,为新能源汽车企业提供“从零部件到产线”的一站式解决方案。

2. 卡位赛道(基于独特禀赋)

- “AI+装备”解决方案提供商

:依托华为“长三角AI+联合创新中心”,为传统装备制造企业提供“AI赋能”的完整解决方案——从AI设计、智能质检到预测性维护。 - 智能物流装备“青浦方案”输出商

:依托“三通一达一兔”快递总部集群验证的智能物流装备经验,向全国快递物流行业输出“青浦方案”。 - 人形机器人精密传动与感知系统供应商

:依托诺银机电的精密运动控制能力和华培具身智能的感知系统布局,切入人形机器人的核心零部件赛道。

3. 跟踪赛道(战略性观望)

- 增材制造(3D打印)装备

:AI生成式设计与增材制造的融合正在加速。青浦可保持对相关技术和团队的关注。 - 氢能装备

:随着氢能产业的推进,氢能制备、储运、应用装备将迎来爆发。青浦可依托新能源汽车装备的基础,提前布局氢能装备赛道。 - 量子传感与精密测量装备

:量子技术的产业化尚需5-10年,但战略价值极高。

七、落地的“动力与闭环”

1. 资金闭环:来源、匹配、滚动、退出

青浦高端装备制造产业的资金体系已形成“政府引导+市场主导+龙头带动”的格局:

政府端:构建“3+2+N”国有产业基金矩阵,总规模增至50亿元。青浦产业基金重点投向高端装备制造等青浦区重点产业。青浦区物流装备产业扶持项目对年营收超5000万元的物流装备企业给予最高50万元开办扶持。

市场端:美的全球创新园总投资逾70亿元;华为练秋湖研发中心总投资约500亿元;海德堡、永恒力、赫格纳斯等外资企业持续加码。市场的自身造血能力和资本吸引力已经形成。

平台端:诺银机电产业基地总建筑面积50617平方米;华新·中交数字智造港二期33亩地块通过验收;鑫泷高端制造国际创新园总面积超过10万平方米。

2. 激励机制

- 对链主培育企业

:对入选重点培育名单的企业,在项目落地、技术攻关、要素保障等方面提供“一企一策”精准扶持。 - 对AI+装备融合项目

:对在青浦落地的“AI定义装备”标杆项目,给予项目总投入20%-30%的补贴。 - 对单项冠军企业

:对入选国家级、市级制造业单项冠军的企业,给予一次性奖励和持续的梯度培育支持。 - 对智能物流装备企业

:对年营收超过5000万元的企业,给予一次性开办扶持。 - 对人才

:西岑国际人才港集成各类服务440项。推出“科创五条”,人才落户增长26.6%。

3. 动态纠偏:快速评估、敏捷调整机制

建立“青浦高端装备制造产业链季度监测指标体系”:

- 规模维度

:产业产值及增速、各细分赛道占比、龙头企业营收 - 技术维度

:智能制造装备占比、AI定义装备渗透率、有效发明专利数 - 企业维度

:单项冠军企业数、百亿级链主培育进度、专精特新企业数 - 空间维度

:产业用地出让面积、园区入驻率、“工业上楼”面积

结语:福卡智库的核心洞察

青浦高端装备制造产业正站在一个独特的历史节点上——它不是从零开始,而是从“制造业单项冠军集群”的深厚根基和“华为AI研发”的超级磁吸开始加速。过去五年,它用“3大赛道”撑起了“850亿产值”的产业版图。未来五年,它必须完成从“千亿集群”到“智造裂变”的能级跃迁——从“零部件配套”到“整机引领”,从“传统制造”到“AI定义装备”,从“区域集群”到“全球节点”。

三个超越常规的福卡建议:

从“单项冠军集群”升级为“链主引领生态”——把“百亿级链主培育”作为产业第一战略。 14家制造业单项冠军企业是青浦高端装备制造的“尖兵”。但从“尖兵”到“集团军”,关键在于培育出能够整合上下游、定义行业标准的“链主”企业。建议设立“青浦高端装备链主培育专项基金”,对入选重点培育名单的企业给予5-10年的“长周期”支持——让“种子”长成“参天大树”。

从“制造驱动”升级为“AI定义装备”——把“AI+装备”打造成青浦高端装备的“自主名片”。 青浦不应满足于做“装备的制造基地”,而应成为“AI定义装备”的策源地。华为“长三角AI+联合创新中心”和美的具身智能技术平台已经提供了“AI+装备”的“核反应堆”。建议设立“AI定义装备创新基金”,推动AI技术在装备设计、制造、运维全链条的深度融合——让“AI装备=青浦智造”成为产业共识。

从“服务上海”走向“辐射全球”——让青浦高端装备成为“中国制造”出海的“硬核名片”。 海德堡全球唯一全产品线基地已累计向全球输出印刷机超1.9万台;永恒力将全球OEM中心落户青浦;赫格纳斯新工厂竣工投产。青浦已经具备了高端装备“出海”的坚实基础。建议设立“青浦高端装备出海专项基金”,支持企业拓展“一带一路”沿线市场——当青浦的高端装备服务全球时,青浦的产业价值就不再局限于千亿产值,而是整个中国制造升级的“硬核引擎”。

最后一句话: 高端装备制造是实体经济的“脊梁”——没有这根脊梁,再强的经济体也会“直不起腰”。当海德堡的印刷装备装上华为的AI视觉检测系统,当永恒力的智能叉车接入北斗的时空信息网络,当友升铝业的轻量化零部件搭载在特斯拉的全球车型上——这一刻你才会真正明白:青浦的千亿目标,不是终点,而是从“制造基地”走向“智造策源地”的起跑线。