《2026中国白酒市场中期研究报告》解读

2026上半年白酒市场表现:陷入“三重收缩”困境

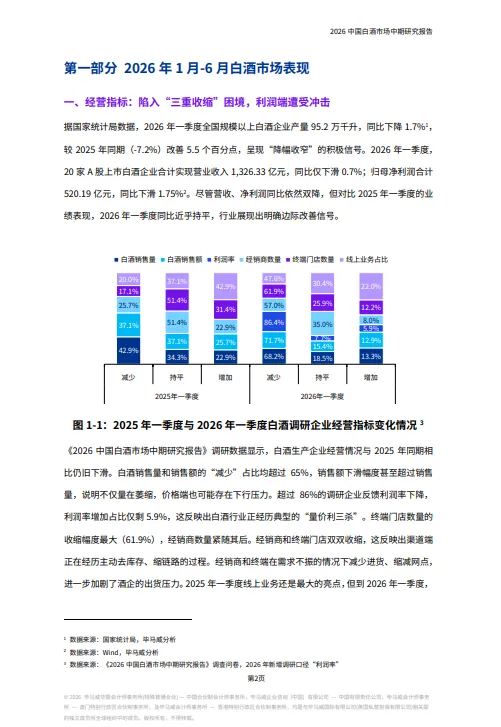

产量:2026年一季度全国规模以上白酒企业产量95.2万千升,同比下降1.7%,降幅较2025年同期收窄。 营收与利润:20家A股上市白酒企业合计营收1,326.33亿元,同比下滑0.7%;归母净利润520.19亿元,同比下滑1.75%。

价格走势:名酒弱、地方酒韧、基酒稳

2026年1-6月,白酒批发价格总指数在99.73-100.08之间波动。 名酒价格波动较大,地方酒相对稳定,基酒价格几乎不变。

消费行为:理性化、场景转移

86.4%企业观察到消费理性化、性价比优先。 49.3%企业认为消费场景从商务礼赠转向日常刚需。 47.6%企业认为消费动机从社交转向悦己。 39.2%企业关注低度微醺、健康松弛需求。 38.1%企业关注年轻化、女性化趋势。

消费群体:年轻与女性群体崛起

核心人群:商务及企业管理人群(81.5%)、85-94年白领(65.0%)。 新增潜力人群:95后年轻职场(19.9%)、女性消费(15.0%)。 多家酒企布局30度以下低度酒产品,如泸州老窖、五粮液、舍得、水井坊、古井贡酒等。

消费场景:商务礼赠大幅减少

商务礼赠需求减少82.8%,日常自饮减少66.8%,亲朋聚会减少64.8%。 酒企通过赞助足球赛事(世界杯、英超、中超、地方联赛等)构建新消费场景。

销售渠道:线下为主,线上多元化布局

传统批发经销商占比46.4%,即时零售门店/仓占比32.2%。 2026年下半年,86.7%企业重点布局线下渠道,38.5%布局即时零售,22.4%布局内容电商。 2026年5月,茅台、五粮液等九大品牌联合美团闪购推出50ml“小酌瓶”,瞄准年轻消费者。

渠道压力与营销转型

56.6%企业反映价格倒挂程度增加,45.3%库存积压加剧,44.1%现金流压力增大。 企业采取的营销策略:

短期:减少压货、去库存、稳价格(73.8%) 中期:聚焦核心单品(71.5%)、深耕刚需市场(55.5%)、私域团购(45.3%) 长期:年轻化、低度化、小瓶装(33.2%)、内容种草(20.3%)、即时零售(19.1%)