EDA是半导体产业的“卡脖子”关键环节,国产替代进程正持续深化。进入2026年一季度,受行业季度周期、研发投入、业务结构等多重因素影响,华大九天、概伦电子和广立微三家国内主流EDA上市公司财务表现冷暖不一。本文结合三家公司2026年一季度财报,从营收、利润、研发、业务布局等维度展开全面解析,复盘三家企业当期经营表现,剖析业绩分化背后的商业模式差异与行业发展趋势。

(一) 2026年Q1业绩表现

1.1 营业总收入

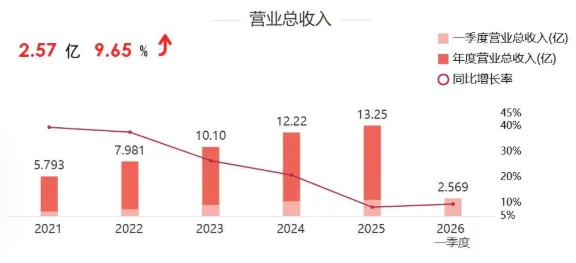

2026年一季度华大九天营业总收入2.57 亿元,较2025年同期增长9.65%,综合毛利率78%。营收实现稳步小幅增长,但受高额研发人力投入拖累,整体盈利端承压。

2026年一季度华大九天营收

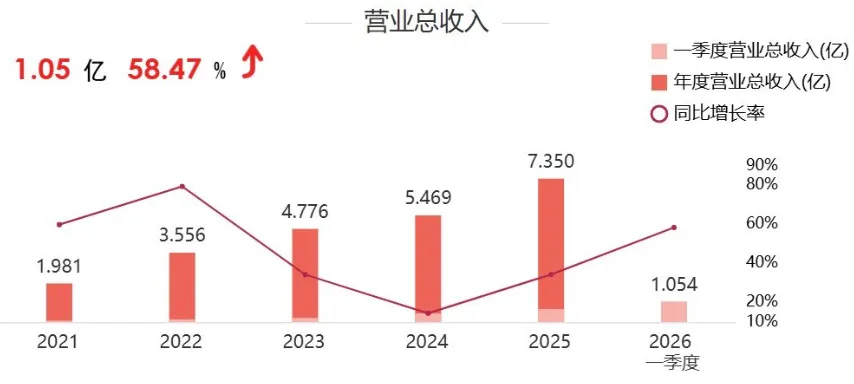

广立微一季度营业总收入1.05亿元,同比大幅增长58.47%,营收增速在三家EDA企业中遥遥领先。

2026年一季度广立微营收

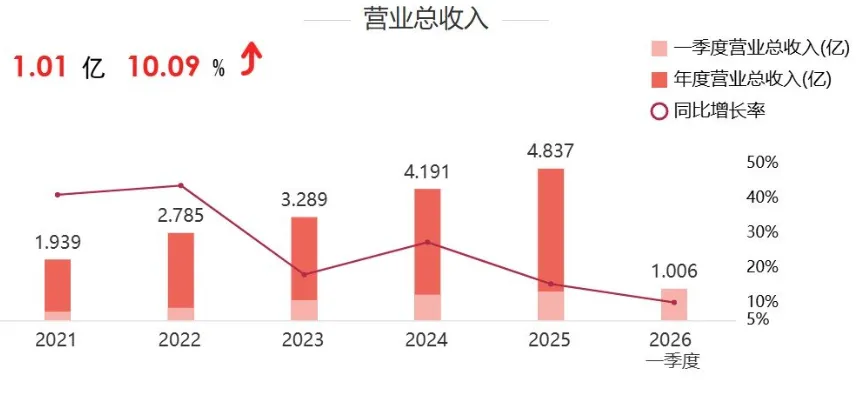

概伦电子营业总收入1.01亿元,同比小幅上涨10.09%;营业成本1387.75万元,综合毛利率86.21%,是三家EDA企业中毛利率最高的公司,核心依托纯软件授权业务高毛利属性。

2026年Q1季度概伦电子营收

1.2 净利润

一季度,华大九天归母净利润亏损7300.39万元,同比下滑851.54%;扣除非经常性损益后净利润亏损8361.56万元;单季营业利润亏损7412.70万元,利润总额亏损 7409.20万元,每股收益为-0.13元,加权平均净资产收益率-1.39%。

2026年一季度华大九天归母净利润

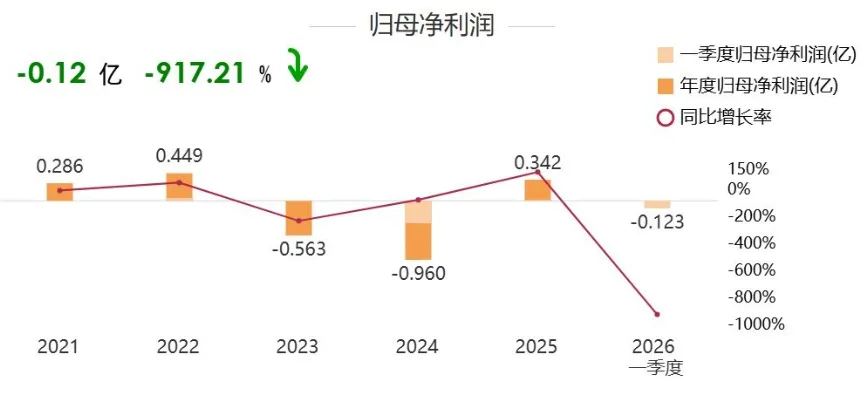

概伦电子归母净利润亏损1229.15万元,同比下滑917.21%;扣非净利润亏损1735.25 万元,扣非亏损同比小幅收窄25.49%;营业利润亏损1326.64万元,同比下滑935.64%;每股收益-0.028元。

2026年一季度概伦电子归母净利润

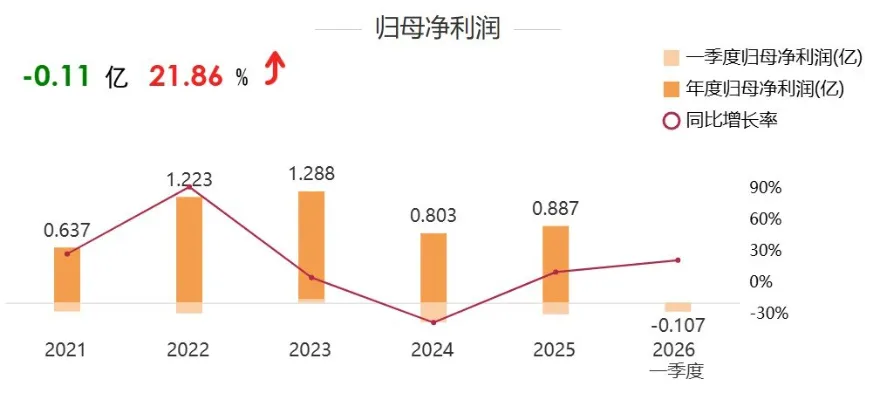

广立微归母净利润亏损1071.67万元,亏损额同比收窄21.86%,是三家唯一同比减亏的企业;扣非净利润亏损1951.31万元,扣非亏损同比收窄10.78%;每股收益-0.0544元,加权平均ROE -0.30%。

2026年一季度广立微归母净利润

1.3 研发投入

三家企业都高度重视研发,研发投入占比均处于较高水平。

2026年一季度,华大九天单季研发费用2.17亿元,研发费用率84.44%,三家企业研发费率最高;概伦电子单季研发费用6894.21万元,占营业收入的比例为68.50%,研发投入占营收比例高于华大九天;广立微单季研发费用8229.53万元,研发费用率78.12%。

(二) 业务亮点

2.1 华大九天

以AI创新、3DIC突破和生态跃迁三大核心业务构建战略增长极。

AI+EDA双向赋能

AI赋能EDA工具革新,多款工具采用AI技术,大幅提升智能化水平;同时EDA工具反哺AI芯片发展,提升流片成功率与有效算力输出,降低大模型训练成本,助力AI芯片市场规模不断突破。

3DIC突破

打造国内唯一3DIC全流程EDA解决方案,突破2.5D/3D异构集成技术壁垒,卡位算力芯片、存储芯片、先进封装等高价值赛道。

生态建设

通过推进国产PDK、器件模型,单元库、基础IP、数据底座和标准体系的建设,构建设计-制造-场景全链路闭环,PDK覆盖国内主流工艺70%以上,突破国产先进工艺生态壁垒。

2.2 概伦电子

报告期内,概伦电子在创新赋能和链合并进领域取得多项成绩:

SEMICON China期间推出P1800系列精密源测量单元(SMU),补齐台式精密测试仪表板块,形成EDA仿真软件+半导体测试仪器完整业务闭环。

实现海外业务关键突破,与台湾Fabless龙头矽创电子达成全域合作,为其TDDI驱动芯片研发提供NanoSpice+VeriSim混合信号EDA解决方案。

持续深耕四大核心赛道:模拟EDA、先进工艺与存储PDK建模、数字仿真、先进封装EDA。目前手握大量国内头部晶圆厂PDK定制订单,储备充沛,二季度旺季业绩兑现确定性高,有力支撑全年增长。

2.3 广立微

总体可概括为:软硬件双业务同步高景气,大模型形成差异化竞争壁垒

其中,测试硬件设备放量:WAT晶圆电性测试机、晶圆级老化测试设备B5260M需求旺盛,下游功率半导体、AI芯片、存储晶圆厂扩产带动设备采购,发出商品、在手设备订单储备充足,持续转化季度收入;碳化硅厂商老化设备验证顺利,新增第三代半导体增量客户群体。

良率EDA软件加速渗透:DFM良率管理、DFT测试诊断、AI大数据分析软件在国内先进工艺节点市占率持续提升,头部晶圆厂成套软件方案订单落地,软件业务长期增速显著高于硬件,持续优化收入结构。

此外,一季度持续落地INF-AI机器学习平台、SemiMind半导体专用大模型双AI系统,深度嵌入良率分析、缺陷诊断、虚拟量测全流程;AI良率系统斩获多家头部晶圆厂数千万元级整体解决方案订单,同时实现EDA软件海外销售突破,成为国内少有的实现良率软件出海的厂商,AI赋能打开长期产品溢价与市场空间

(三) 财务数据深度拆解

3.1 总论

三家EDA公司均处于国产替代周期下主动投入换长期壁垒的发展阶段,一季报亏损是行业季节性淡季+战略性高额研发叠加形成的阶段性现象,不存在现金流断裂、债务暴雷等经营风险,但基于商业模式、成长阶段、财务韧性呈现出三条发展路径,短期财务表现与中长期价值各有优劣。

3.2 营业收入:增速“阶梯分化”

从营收增速来看,2026年Q1季度,广立微同比+58.47%,增速领先:核心驱动是硬件测试设备增量,硬件订单单台价值高、交付确认收入快,下游国内晶圆厂、封测厂良率管控设备扩产需求持续释放;软件良率分析工具同步配套绑定设备销售,软硬件协同带动收入放量。

华大九天(+9.65%)、概伦电子(+10.09%),增速偏弱:二者均为纯软件授权模式,EDA 软件存在长交付周期、年度订阅集中签单特征,一季度客户订单签约、收入确认偏少;工具迭代替代周期慢,存量客户续约平稳、新增客户拓展存在周期,难以短期爆发。

3.3 毛利率:商业模式拉开盈利空间

概伦电子毛利率86.21%,三家第一:业务仅器件建模、PDK、存储EDA软件,无实体硬件生产成本,边际成本极低,授权收入一次开发、多次复用,是标准高毛利软件资产。

华大九天毛利率78.00%,居中:全流程EDA工具矩阵庞大,以软件授权和技术开发服务为主,少量配套技术服务人力成本拉高成本,毛利略低于概伦。

广立微毛利率56.10%,偏低:硬件测试设备原材料、生产组装、外协加工形成大额营业成本,硬件业务拉低整体毛利;纯软件良率工具毛利率接近另外两家,但硬件占收入比重较高,稀释整体盈利水平。

3.4 利润端:区分“被动亏损”与“结构性减亏”

三家企业2026 Q1全部亏损,但亏损成因、同比变化、可持续性存在一些区别:

华大九天属于阶段性扩张型亏损。核心原因包括:1)大规模扩招研发人员,薪酬成本季度集中计提;2)一季度软件收入淡季,营收增量无法覆盖新增固定研发成本;3)政府补助、理财投资收益同比有所回落,进一步压缩利润缓冲垫。

概伦电子主营业务经营亏损小幅改善,利润转亏主要是非经常性因素扰动。相关因素包括先进工艺定制PDK项目人力投入增加,定制开发项目短期投入高、收入确认滞后;销售端高端客户拓展周期拉长,一季度新增授权订单偏少。

广立微同比持续减亏,属于成长型减亏。例如,营收增速58.47%远高于研发、管理费用增幅,规模效应持续释放;硬件设备量产摊薄单位固定成本;软件工具与设备绑定销售,客户粘性提升、单客户收入贡献持续上涨;扣非亏损同步收窄10.78%,主业经营层面持续改善,亏损具备明确收窄趋势。

3.5 业绩展望

一季度对EDA行业来说属于“天然淡季”——晶圆厂年度预算集中二季度落地,软件授权订单、大额技术开发收入集中确认于2-4季度,亏损属于行业常态,全年利润有望在后三季度修复。

相比之下,广立微硬件设备收入无明显淡旺季,全年收入分布更均衡,单季业绩波动更小,全年亏损收窄趋势具备持续性。

长期来看,国产替代周期下,企业主动放弃短期季度利润,持续加码研发完善工具链;账面巨额现金能够支撑3-5年高强度研发投入,短期亏损不影响长期经营生存,核心看点在于后续营收规模能否持续增长,逐步覆盖固定研发成本,实现季度盈利转正。

结语

当下国内EDA行业正处于“短期让利研发、长期构筑壁垒”的关键阶段,一季度的业绩分化,本质是商业模式、技术路线与市场策略的集中体现。面对持续加剧的行业竞争,单一产品、单一市场的发展模式难以为继,唯有绑定高景气下游赛道、打磨硬核技术、完善产品生态,才能行稳致远。在半导体自主可控的大趋势下,国产EDA企业仍有广阔成长空间,未来发展值得持续关注。

责编:Lefeng.shao

THE END

关注“国际电子商情”加小编微信

现已开放地区群,请发送消息【深圳】【上海】【北京】【成都】【西安】到公众号