怎样拆解上市公司的财务报表,迅速洞察企业的真实运营状况?关键在于掌握三大指标的协同研判:用营业收入增长率衡量成长性,用毛利率锚定盈利底线,用四大费用率检验转化能力。倘若脱离这三者的综合分析,就只是浮于数据表面,难以为投资判断或深度研究提供有力支撑。

怎样拆解上市公司的财务报表,迅速洞察企业的真实运营状况?关键在于掌握三大指标的协同研判:用营业收入增长率衡量成长性,用毛利率锚定盈利底线,用四大费用率检验转化能力。倘若脱离这三者的综合分析,就只是浮于数据表面,难以为投资判断或深度研究提供有力支撑。

一、营业收入增长率:甄别增长的含金量

在进行研判时,首要任务是拆解增长的构成:年报所披露的总营收中,来自终端直接销售的占比有多少?关联交易又贡献了多大比重的增量?假如营收增长高度依赖于关联方交易或者向经销商压库存,而并非来源于终端市场的真实需求驱动,这类增长通常缺乏持续性,后续极有可能遭遇业绩下滑的风险。

其次需要关注增长的连续性,至少应追踪3至5年的增速变化轨迹。如果增速大幅波动且明显偏离同行业的周期规律,就必须对其盈利的稳定性保持警觉。与此同时,还应将增速与行业平均水平进行横向比较,若企业增速长期超出行业均值30%以上,就需要验证其是否拥有技术优势、渠道壁垒等核心竞争力作为底层支撑。另外,还应审查存货与营收之间的匹配关系——若存货增幅远远超过营收增速,本质上就是增长注水的预警信号。这一分析要点在研判制造业或快速消费品类上市公司时显得尤为关键。

二、毛利率分析:识别盈利护城河

毛利率的分析必须建立在同行业横向比较的基础之上。假如某家上市公司的毛利率显著高于同类可比企业,就需要从年度报告中寻找合理的解释依据——究竟是凭借独家专利技术、规模化采购带来的成本优势,还是凭借高端产品定位所形成的品牌溢价能力?

若年报中缺乏充分的信息披露,且找不到清晰的竞争壁垒来支撑高毛利率,就应当对财务粉饰的可能性加以防范。反过来,如果毛利率持续落后于同行水平,则需要深入剖析其成因:是原材料采购成本居高不下,还是产品高度同质化致使定价话语权不足,亦或是生产运营效率低下推高了单位成本?

此外,毛利率的变动走势比某个时点的静态数值更具参考价值。连续两个会计年度出现毛利率下滑,即便降幅并不算大,也需要结合行业政策变化、大宗原材料价格波动等外部变量,提前研判盈利恶化的潜在风险。以新能源行业为例,某企业曾因上游碳酸锂价格剧烈攀升导致毛利率连续走低,如果后续无法通过终端涨价或技术降本来抵消成本压力,其长期盈利能力必然会受到持续挤压。

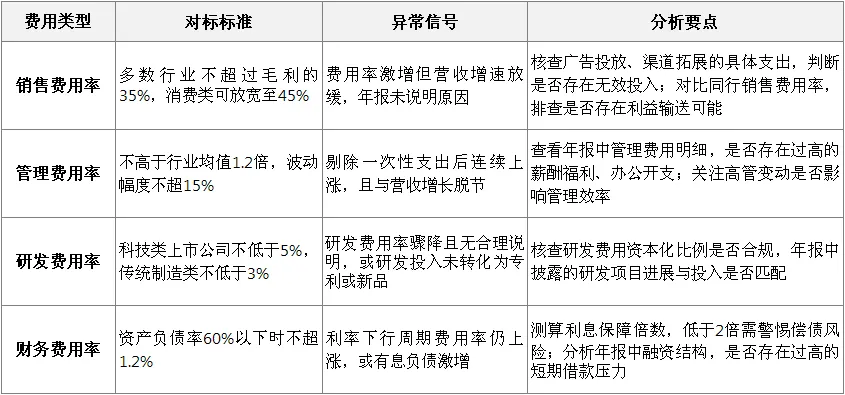

三、四大费用率:验证盈利转化效能

四大费用率是衡量上市公司盈利转化效能的核心维度,同时也是排查财务隐患的重要切入点。企业对各项费用的管控水平,直接关系到能否将毛利润有效转化为实际的净利润。以下表格为分析研判提供了对标参照方向:

以某消费品上市公司为例:假设其营收增长12%、毛利率提升1.5个百分点,同期销售费用率反而下降了0.8个百分点——这属于规模效应与运营效率同步改善的健康态势。然而,如果营收增长是依靠销售费用率成倍飙升来实现,且毛利率同步收窄,其本质就是以牺牲利润来换取规模扩张,长远来看势必面临现金流紧张的困境。

在分析过程中,还应特别提防两类常见陷阱:其一,毛利率较高但管理费用异常偏低的情况,背后很可能存在少记费用的问题;其二,营收保持增长但财务费用率急剧攀升的情况,此时需要优先测算利息保障倍数,及时排查企业的偿债风险。

总结

分析上市公司的核心价值在于通过指标间的联动研判,配合年报附注中的细节验证,挖掘数据背后隐藏的风险与投资机遇。牢牢把握"增长是否真实、盈利壁垒是否稳固、转化效率是否达标"这三个关键维度,再结合所处行业的特征与宏观政策环境进行综合考量,就能够快速穿透财报数据,看清一家企业的真实经营底色。

同步关注抖音"柚家学堂"懂人性,助你职场路上一帆风顺

加老T微信,更快抢占企业服务专家群名额!!!

主攻IT服务,人事财税咨询