计算机行业深度报告:Token经济风起之时

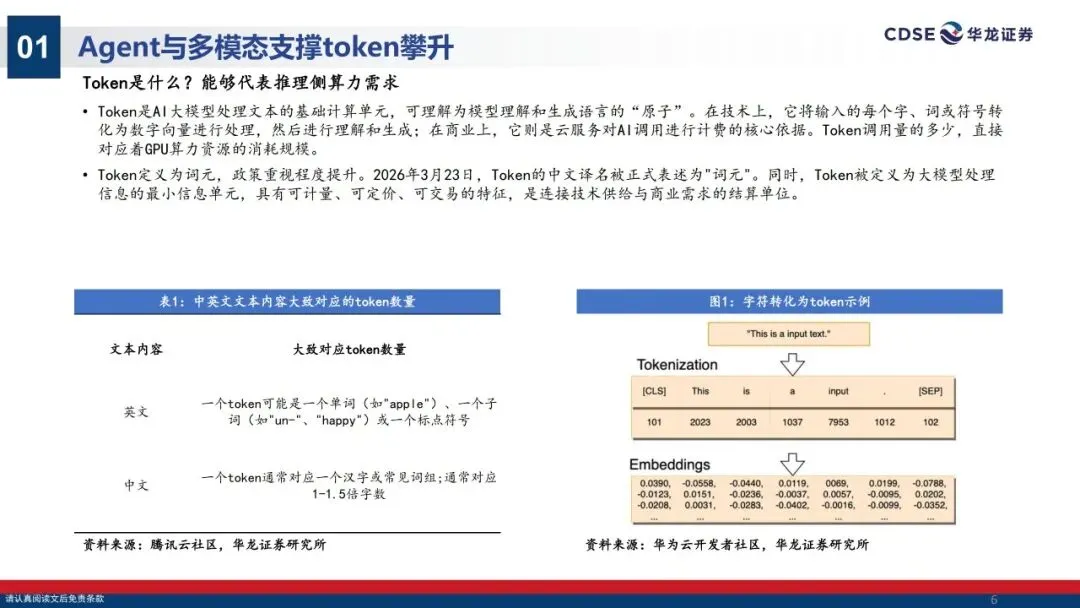

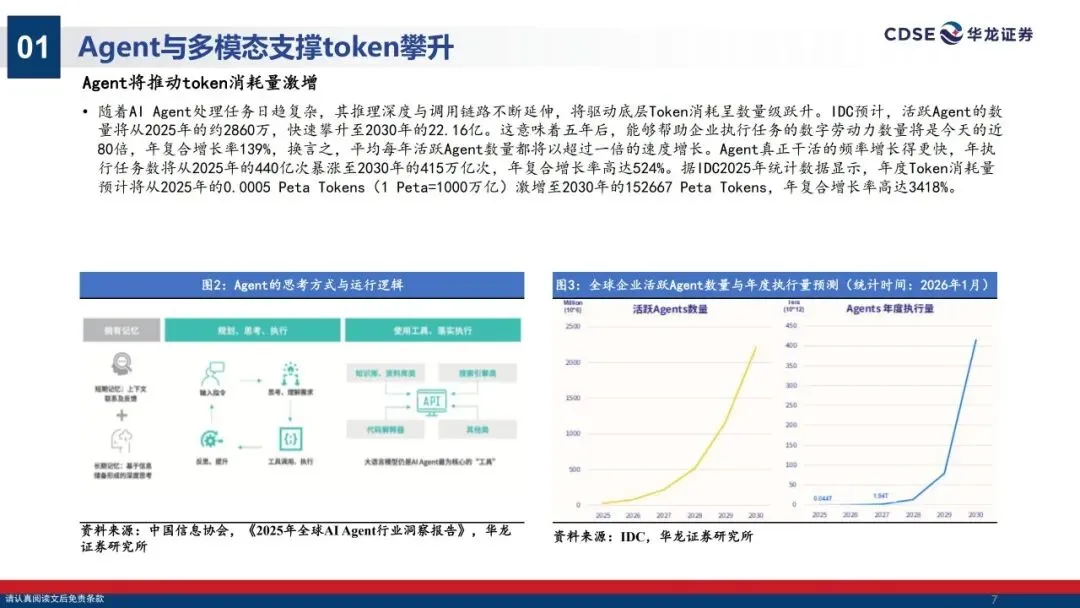

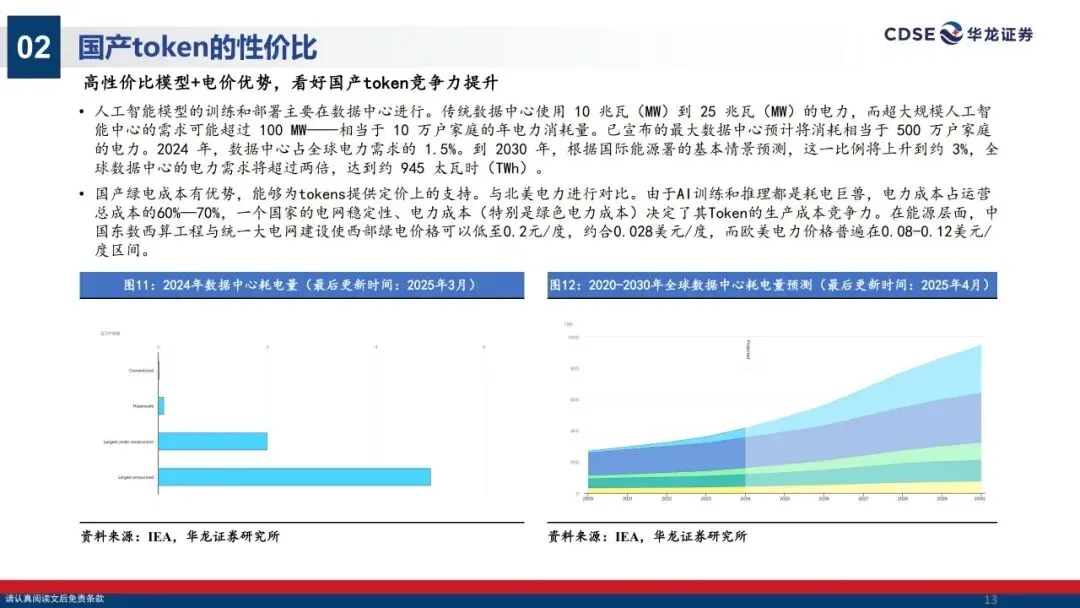

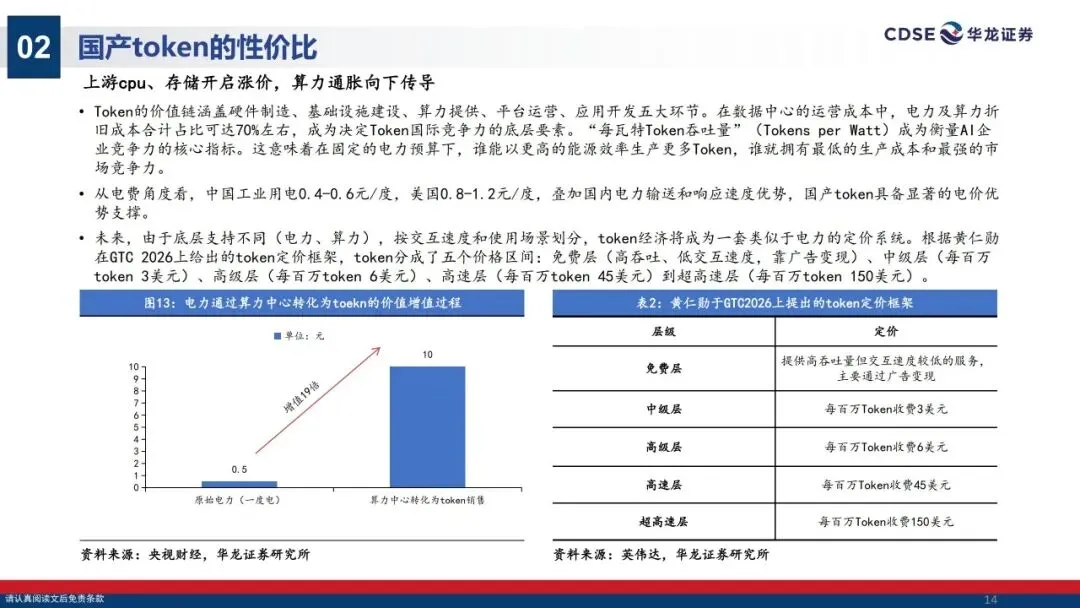

随着AI Agent处理任务日趋复杂,其推理深度与调用链路不断延伸,将驱动底层Token消耗呈数量级跃升。IDC预计,活跃Agent的数 量将从2025年的约2860万,快速攀升至2030年的22.16亿。这意味着五年后,能够帮助企业执行任务的数字劳动力数量将是今天的近80倍,年复合增长率139%。数据 显示,年度Token消耗量预计将从2025年的0.0005 Peta Tokens激增至2030年的152667 Peta Tokens,年复合增长率高达3418%。此外,多模态成为新的竞技场。字节 于2026年2月发布第三代AI视频生成模型Seedance2.0,支持最长15秒视频时长,新增多模态输入;多镜头叙事、音画同步、角色一致性等核心能力领先于全球主流竞 品。快手、Minimax等亦快速跟进新一代多模态模型,有望进一步支撑token消耗量增长。根据OpenRouter的数据,在最新一周(2026年6月2日-6月8日)全球大模型调用量排名前五的模型中,中国占据四席,合计贡献了前五名总 调用量的86.47%。我们认为,国产头部AI模型在tokens消耗量上已稳居全球第一梯队,部分国产模型凭借高性价比使得增长速率更加陡峭,更预示着持续的扩张潜力。 未来,“每瓦特Token吞吐量”将成为衡量AI企业竞争力的核心指标。这意味着在固定的电力预算下,谁能以更高的能源效率生产更多Token,谁就拥有最低的生产成 本和最强的市场竞争力。从电费角度看,中国工业用电0.4-0.6元/度,美国0.8-1.2元/度,叠加国内电力输送和响应速度优势,国产token具备显著的电价优势支撑。上游算力硬件开启涨价潮,本轮涨价的核心驱动因素是AI算力需求的爆发。全球AI大模型和数据中心的加速扩张,导致供需失衡。CPU:英特 尔和AMD 已分别于2026年3月底和4月起,通知客户将上调全系列CPU产品价格。此次涨价平均幅度在10%至15% 之间,部分产品涨幅更高。芯片代工:德州仪器宣布将 于2026年4月1日启动近一年内的第三轮调价,涨价幅度最高达85%。与此同时,中芯国际、世界先进、华虹、力积电、晶合集成等芯片代工巨头纷纷确认或计划上调 代工价格,涨幅普遍在5%至20%之间。存储:三星电子、SK海力士等内存大厂已于2025年开始上调存储芯片价格。自2025年3月至2026年5月,消费级DRAM 16GB DDR4 价格从约200元暴涨至2000元,涨幅高达约900%,16GB DDR5涨幅达300%;NAND闪存方面,256GB和512GB产品价格普遍上涨了200%至250%。云服务:2026年一季度已经 进入涨价实证期,主要是因为AI硬件成本上行叠加需求快速增加。算力租赁:大模型从训练走向推理,算力需求将进入7x24小时持续消耗。高端机型供需仍处于不平 衡状态,预计未来1-2年仍有较强价格支撑。清华信息(点击文字可下载报告)

清华大学《一人公司发展研究报告2.0》

清华大学一人公司(OPC)发展研究137页.pdf

清华大学2025人工智能治理年度报告迈向可衡量的AI治理19页.pdf

清华大学2025年AIGC发展研究报告4.0版152 页.pdf

清华大学&华为:AI终端白皮书-AI与人协作、服务于人.pdf

清华:OpenClaw 深度研究报告2.0

清华:智能体管理学,从模型能力到组织操作系统