编者按

本案例是对外经济贸易大学本科生课程《企业财务报表分析》的课堂展示案例。同学们分小组对上市公司进行深入研究,并在课堂上进行了精彩的展示。课程希望通过案例微信分享调动同学们进行案例分析的积极性,并方便班级同学进一步学习和了解案例,帮助加深同学们对财务报表分析的理解。

PART 01

一、公司介绍

TECHNICAL REPORT

(一)公司介绍

深圳迈瑞生物医疗电子股份有限公司成立于1991年,是一家源自中国的全球化医疗器械龙头企业,总部位于广东省深圳市,以“守护生命与健康”为使命,致力于通过自主研发与技术创新,为全球医疗机构提供高性能、高性价比的医疗设备与解决方案。

深圳迈瑞生物医疗电子股份有限公司于1991年在深圳成立,从代理起步,1993年推出国内首台自主研发多参数监护仪,打破外资垄断,奠定自研根基。在此之后,陆续切入体外诊断、医学影像赛道,形成三大核心业务;2005年监护仪国内市占率登顶,同时通过CE/FDA认证,开启国际化布局。2006年登陆纽交所,成为首家海外上市的中国医疗器械企业;海外收入占比快速提升,成为以国际市场为核心的全球化企业。2016年完成美股私有化,2018年登陆深交所创业板,成为A股医疗器械龙头;疫情期间进一步扩大全球份额,同时向高端设备、AI医疗和新兴业务拓展,目标跻身全球医疗器械TOP5。

(二)核心业务

1.生命信息与支持:核心产品为监护仪、呼吸机、麻醉机、除颤仪、手术室设备等,是迈瑞的基石业务。监护仪全球市占率稳居前列,国内市占率第一,疫情期间凭借呼吸机、监护仪产品实现全球份额大幅提升。

2.体外诊断(IVD):核心产品为生化分析仪、化学发光免疫分析仪、凝血分析仪、血液细胞分析仪等,是迈瑞的第一大收入来源。化学发光、生化设备国内市占率稳居第一,高端产品逐步打破外资垄断。

3.医学影像:核心产品为超声诊断设备、DR、CT、MRI 等,是迈瑞高端化突破的重点赛道。超声设备国内市占率持续提升,高端超声产品已进入多家顶级三甲医院,逐步实现进口替代。

4.微创外科、动物医疗、心血管介入耗材、AI 辅助诊断设备、智慧医院解决方案等,目前占营收比例约 9%,处于快速放量阶段,为公司打开长期成长空间。

图1 迈瑞医疗主要业务线的产品组合

资料来源:迈瑞医疗官网

PART 02

二、商业模式

TECHNICAL REPORT

(一)核心模式

1.采购模式:建立严格供应商准入与全生命周期考核机制,维持长期稳定供应链。采购分为三类:标准件择优集中采购;定制件联合开发定制;非核心外协件输出设计、严格品质管控。

2.生产模式:采用以销定产、适度备货模式,以 ATO 接单生产、MTS 库存备货为主。根据销售预测和订单安排生产,常备通用半成品与标准成品,缩短交货周期。在多地布局现代化生产基地,通过多项国际质量、环境及 FDA 认证,推行精益生产与智能制造,研发与生产高度协同。

(二)其他模式

1.盈利模式:迈瑞医疗主要从事医疗器械研发、生产、销售与服务。收入来自医疗设备、配件销售及售后服务,盈利为营业收入扣除生产成本和各项费用后的差额。

2.研发模式:以自主研发为主,搭建 MPI 医疗产品创新体系,以市场和客户为导向,实行产品全生命周期标准化开发、跨部门协同管理,全流程把控质量与风险。同时深度开展产学研合作,与知名高校、科研院所、三甲医院共建研发平台,牵头成立国家高性能医疗器械创新中心,加速技术产业化落地。

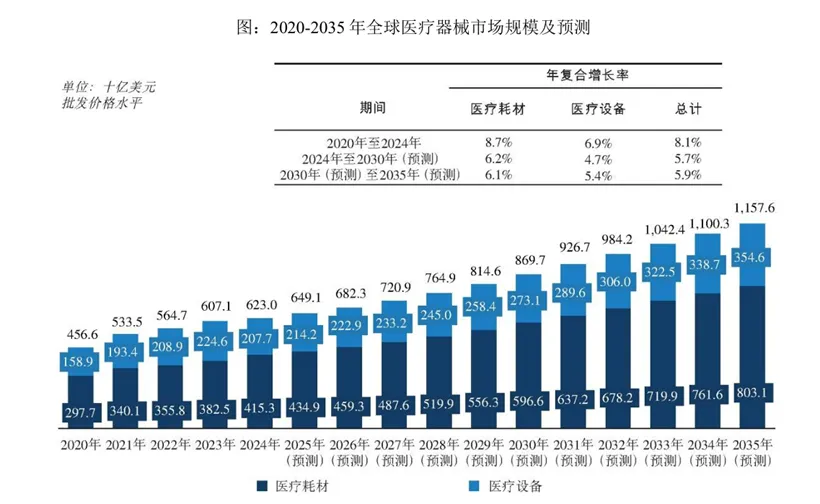

图2 2020-2035年全球医疗器械

市场规模及预测

资料来源:迈瑞医疗财务报表

PART 03

三、财务表现评价

TECHNICAL REPORT

(一)营业收入与利润变化趋势

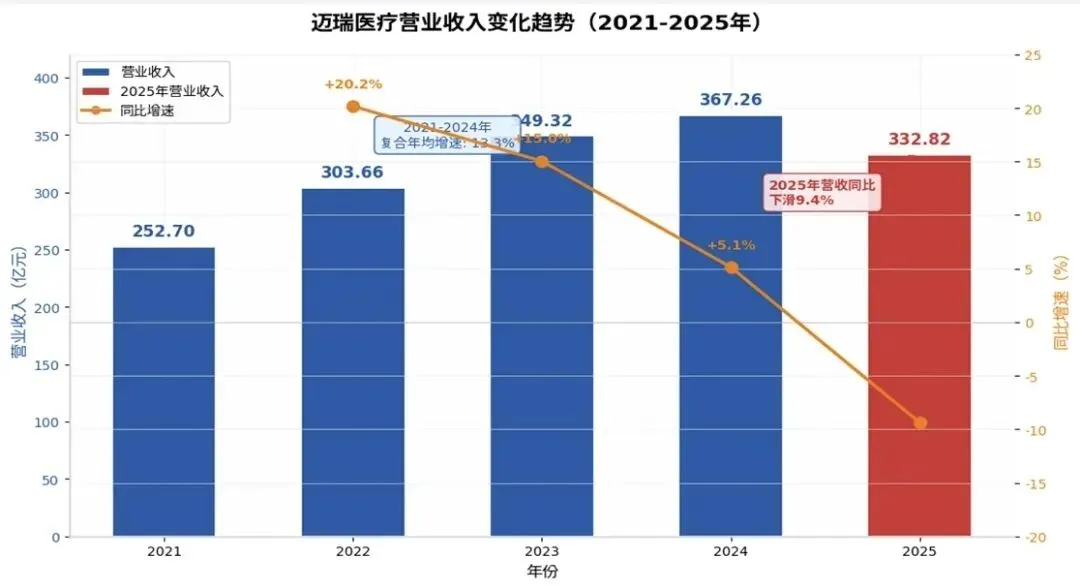

1.营业收入:迈瑞医疗2021-2024年营收稳健增长,年复合增速约10%,2025年营收为332.82亿元。

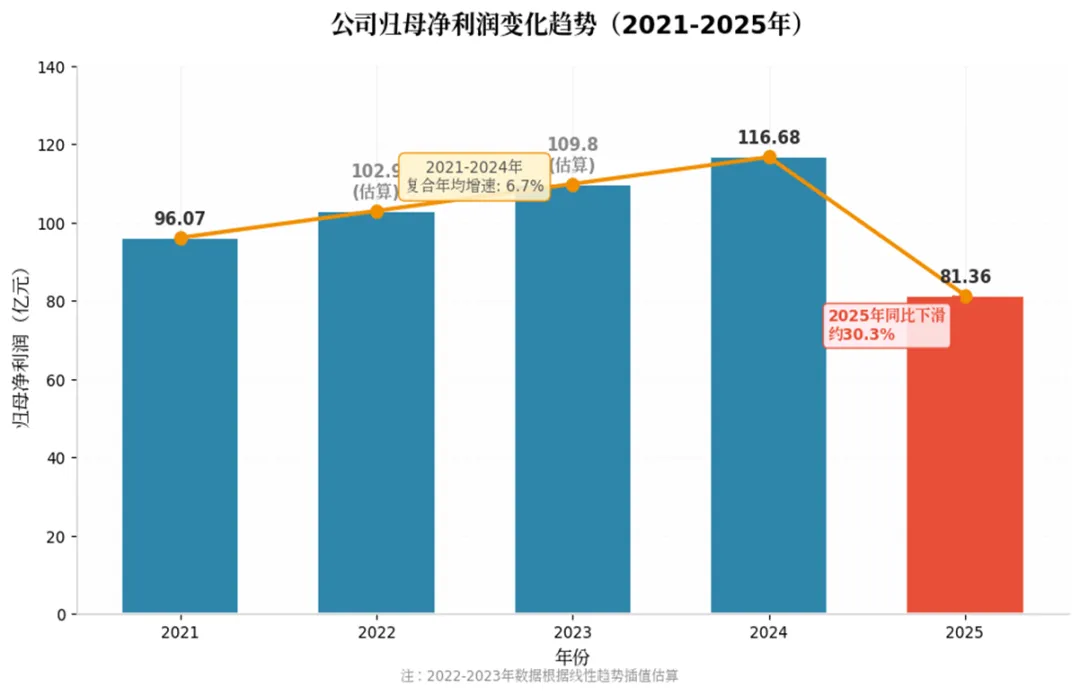

2.利润变化趋势:归母净利2021-2024年持续增长,2025年回落;2021-2023年盈利效率提升,2024年增速放缓。

3.盈利表现态势:2021-2024年盈利能力强劲、增长韧性足,2025年营收和利润首次出现下滑。

图3 公司归母净利润

变化趋势(2021-2025年)

资料来源:迈瑞医疗财务报表

图4 迈瑞医疗2021-2025年营业收入变化

资料来源:迈瑞医疗财务报表

(二)现金流量分析

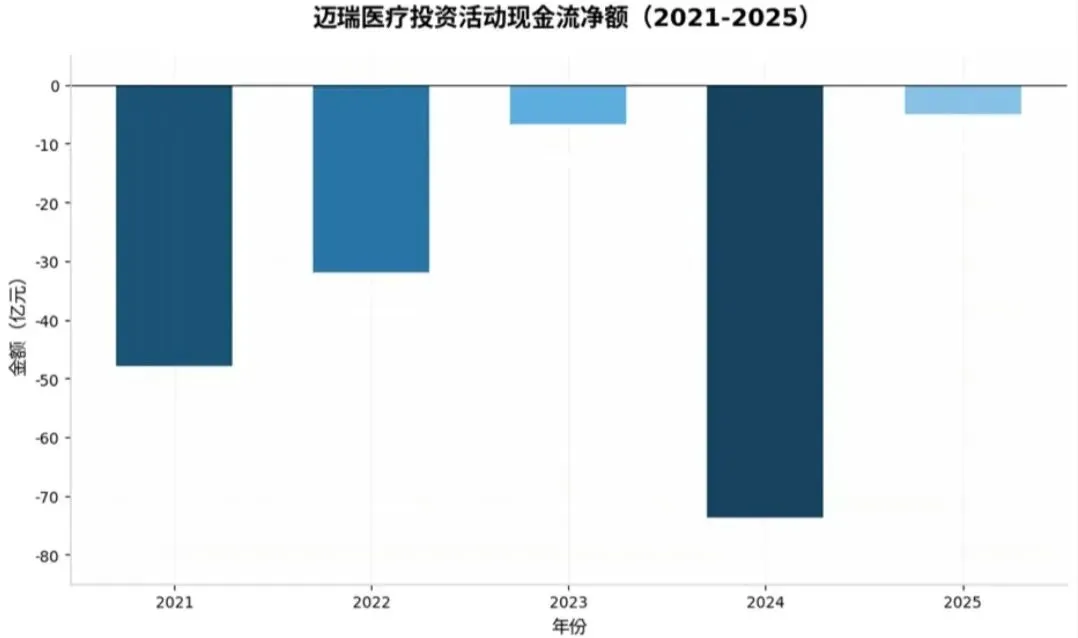

1.现金流净额走势

2021年至2025年投资活动现金流净额依次为-48.12亿、-32.20亿、-6.93亿、-73.83亿、-5.09亿元。

2.现金流投向说明

投资活动现金流主要围绕战略扩张与产能升级两大方向进行资金投入布局。

3.并购整合

2021 年收购海肽生物完善 IVD 产业链,后续持续通过并购补充细分赛道技术短板。

4.产能与研发建设

持续投入固定资产与无形资产,建设研发中心与生产基地,为长期增长储备产能。

图5 迈瑞医疗投资活动现金流净额

资料来源:迈瑞医疗年财务报表

(三)资产负债表分析

2020-2025年,迈瑞医疗的资产负债表,展现了公司从“现金储备型”向“产能与技术驱动型”的转型之路。这五年间,公司资产规模稳步扩大,财务结构不断优化,在依靠自身盈利发展的同时,也积极开展外延扩张,整体财务稳健性和成长韧性,在行业内始终处于领先水平。

1.资产规模与结构变化

五年间,公司总资产从333.06亿元增长至592.67亿元,复合增长率12.2%,这一增长主要得益于“内生扩产+外延并购”的发展战略。

资产结构发生明显变化:2020年流动资产占比65%,现金储备充足;到2025年,流动资产占比降至46%,非流动资产占比提升至54%,重资产化趋势显现。这是因为公司将过往积累的现金,逐步投入到产能建设、研发创新和行业整合中,为长期发展打下坚实基础。

2.流动资产核心项目分析

货币资金整体保持充裕,从2020年的158.65亿元增至2025年的176.90亿元,虽中间因并购、产能投入有过回落,但始终维持百亿级规模,流动性安全有保障。

应收账款从14.43亿元增至34.08亿元,随业务规模同步增长,公司账期管控到位,未出现大规模坏账风险。

存货从35.41亿元增至50.04亿元,增速慢于营收,体现了良好的库存管理,2025年小幅增长是为应对订单回暖备货,风险可控。

3.非流动资产核心项目分析

非流动资产是这五年资产扩张的核心动力。

固定资产从31.99亿元增至76.70亿元,增长140%,主要用于产业园建设和产线升级,进一步提升生产能力。

无形资产从11.45亿元增至63.90亿元,增长458%,主要来自并购获得的专利技术和研发投入转化。

商誉从12.25亿元增至114.04亿元,增长831%,是公司开展行业整合和海外并购的成果,需关注后续并购标的业绩兑现及减值风险。

4.偿债能力指标分析

五年间公司偿债能力始终保持极高水平。流动比率从2020年的2.63波动降至2025年的2.36,始终远高于2的安全线,流动资产对流动负债的覆盖充足,无短期资金链风险。

速动比率从2.20降至1.93,剔除存货影响后仍保持在1.5以上的健康区间,高流动性资产质量优异。

资产负债率从30.1%小幅降至27.4%,持续维持低位,公司负债以应付账款、合同负债等经营性负债为主,有息负债占比不足0.1%,几乎无刚性偿债压力,极低的杠杆水平既保障了财务安全,也为后续资本运作预留了充足空间。

四、主要风险分析

TECHNICAL REPORT

(一)集采风险

迈瑞医疗面临集采带来的经营压力,监护仪、体外诊断试剂、超声等主力产品均被纳入集采范围,价格降幅较大,直接拖累毛利率与国内业务增长;医院采购预算收紧进一步加剧短期业绩压力。

(二)研发风险

迈瑞医疗持续高研发投入,但高端医疗器械面临技术迭代快、研发周期长、注册审批不确定性等风险,若新品放量不及预期,将削弱增长动力。

(三)贸易与地缘风险

随着全球化布局加深,迈瑞面临地缘政治紧张、欧美贸易限制、关税与合规成本上升、汇率波动等多重风险,海外业务增长与毛利率存在不确定性。

(四)外汇风险

随着海外营收占比持续提升,美元、欧元等汇率波动将带来外汇风险,若未有效对冲,可能导致汇兑损失并影响整体盈利水平。

五、未来展望与建议

TECHNICAL REPORT

随着医保控费常态化,迈瑞医疗需从卖单一设备转向推数智化整体解决方案,借系统绑定医院的长期合作。

除此之外,迈瑞医疗还可以加大IVD试剂、高值耗材的并购投入,提升化学发光、凝血等领域的竞争力。

在国际化2.0发展的趋势下,迈瑞医疗应当注意本地化的生产、研发、服务,提升欧美高端份额。

对外经济贸易大学本科课程

《企业财务报表分析》第一组

组长:谭婷文

组员:郑贺遥 韦荣源

巴力加那提·依加提