点击蓝字

关注我们

据时代周报6月16日报道,裕兴股份2025年交出上市以来最差成绩单:营收 8.90 亿,归母净亏损2.56亿元,整体产能利用率仅约31%,综合毛利率跌至-15.15%。

中诚信再度下调公司评级至A。更令人警惕的是,这不是单一业务的周期性低谷,而是新旧两线同时失血——老业务光伏PET薄膜被双玻组件技术替代浪潮吞噬,新业务电子光学膜产能爬坡远不及预期。

一家膜企的转型样本,正在揭示一个残酷命题:当旧赛道加速崩塌,新赛道又迟迟跑不通时,企业该如何熬过这段“青黄不接”的至暗时刻?

01

光伏薄膜崩塌:不是周期下行,是技术替代

裕兴股份的旧主业——光伏背板用PET薄膜,曾是公司的现金牛。但2025年,这一业务营收仅1.23亿元,同比暴跌72.61%,毛利率-14.6%。这已不是供需周期的波动,而是技术路线的降维打击。

双玻组件正在大规模替代单玻组件。双玻组件用玻璃替代背板,直接消灭了背板用PET薄膜的需求。当一项业务的下滑不是因为竞争对手抢份额,而是下游客户根本不需要这种产品时,任何降本增效都是徒劳。裕兴股份光伏薄膜的产能闲置近七成,固定资产折旧和固定成本仍在持续吞噬现金流。这是一场没有回程票的告别。

02

电子光学膜:转型方向对了,但卡在“爬坡关”

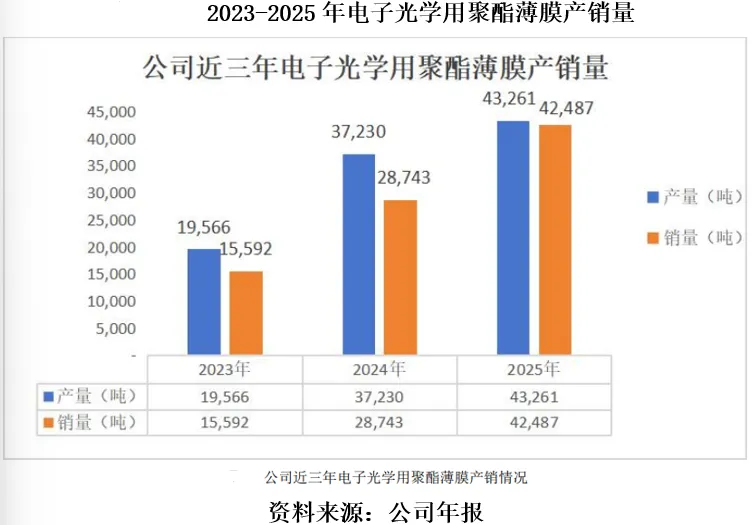

面对光伏薄膜的断崖式下滑,裕兴股份把赌注压在了电子光学用薄膜上。2025年,这一业务营收同比增长31.97%,跃升为公司第一大收入板块。方向似乎是对的。但翻开利润表,电子光学用薄膜毛利率为-16.41%,对应毛亏6662.46万元——卖得越多,亏得越狠。

问题的症结在公告中写得很清楚:产能爬坡慢、良率低,导致售价低于成本。电子光学膜对洁净度、厚度均匀性、表面粗糙度等指标要求远高于普通PET薄膜,一条新产线从投产到满产良率爬坡,通常需要12至18个月甚至更长。裕兴股份的产线仍在爬坡期,固定成本分摊压力大,成品率不足以覆盖成本,陷入了“有营收无利润”的煎熬期。

03

新增长极远水难解近渴

在电子光学膜尚未盈利的同时,裕兴股份布局的多个前沿产品仍处于早期阶段。

MLCC超薄离型膜、高端PCB基材等产品,方向都踩在国产替代的风口上,但材料行业的残酷之处在于——从“能做”到“能稳定批量供货”,中间隔着漫长的工程化验证鸿沟。 这些产品技术壁垒高、客户验证周期长,短期内难以贡献实质营收。远水难解近渴。

04

产能利用率仅31%:重资产模式的极致承压

裕兴股份2025年整体产能利用率仅约31%。膜材制造是典型的重资产行业,产线投资规模大、折旧固定,产能利用率是生命线。31%意味着近七成产能在空转,每平方米产品的固定成本被大幅推高。

中诚信再度下调评级,进一步加剧了融资压力。当资本市场对一家企业的偿债能力产生疑虑,银行授信和融资渠道都将收紧。对于正处于转型期、急需资金支撑新业务爬坡的裕兴股份而言,评级下调的影响可能比账面亏损更为深远。

05

转型期的活法:慢不得,也急不得

裕兴股份的困境是中国传统膜企转型的极端缩影。光伏背板膜的辉煌期,企业赚的是规模扩张的钱;如今转型电子光学膜,赚的是技术精密的钱。新旧赛道之间横着一条巨大的能力鸿沟——产能爬坡和良率提升有其客观规律,投入时间和资源不可跨越,但市场不一定有耐心。裕兴股份需要在两条战线上同时作战——一边安抚债权人、维持现金流、守住评级;一边加速新产线爬坡、突破良率瓶颈、等待新业务越过盈亏平衡点。这需要极高超的资源腾挪能力和战略定力。

06

结语

裕兴股份的财报,是一份新旧动能切换失败的典型样本。 老业务被技术替代浪潮卷走,新业务方向对了却深陷爬坡亏损,中间横亘的产能空转和评级下调,让转型之路加倍艰难。对于所有身处类似处境的材料企业而言,一个残酷的启示是:转型窗口期比想象中更短,技术储备和市场验证必须在新旧业务切换之前完成。裕兴股份能否熬过这段至暗时刻,取决于电子光学膜产能爬坡的速度能否跑赢现金流消耗的节奏。卖一米亏一米的日子,不会给企业留下太多时间。

【查看主页菜单】

功能膜省级权威工研院 · 破技术壁垒 · 立中国标准

国产替代核心策源地 · 擎产业自强 · 树世界标杆

(声明:文章由真人撰写,仅代表个人观点的输出。数据来源:裕兴股份2025年年度报告及时代周报、中诚信国际信用评级公告。如需转载,请后台私信。)

往期回顾

前有东丽刚加MLCC离型膜高护城河,后有中国企业反手砸5.65亿跟注

第二十二届上海国际胶带与薄膜展览会即将召开!这22家代表性涂布相关企业即将亮相展会!

全球首片12英寸PZT压电薄膜晶圆问世:一张膜,改写MEMS传感器产业格局

第二十二届上海国际胶带与薄膜展览会即将召开!这22家代表性涂布相关企业即将亮相展会!

2026功能膜产业新技术成果及供需资源对接会(第三期)在穗成功举办!

新增两条产线,20万吨产能,福融新材在行业低谷期,选择了向高端功能性薄膜赛道进攻

分享

收藏

在看

点赞