原创声明:本文版权归“国家肉牛牦牛产业技术体系”所有,转载请注明来源!

报告摘要

本月调研显示,我国肉牛产业5月份呈现“存栏增长、交易下降、消费缓慢上升”的态势。主产区能繁母牛存栏均呈现增长趋势;架子牛存栏总量增加,但区域分化明显;育肥端各规模主体存栏均上升。活牛交易总量下降,母牛价格相对稳定,架子牛和育肥牛交易价格均有所下降。牛肉消费方面,集贸市场销量稳定、超市销量上升,餐饮端火锅渠道牛肉消费数量和价格齐升。经营主体产业发展信心不强且呈现分化状态。

一、调研背景与目的

为全面掌握2026年5月我国肉牛产业运行情况,本报告基于体系监测数据,重点分析养殖、交易、流通、消费及行业信心等环节的动态变化,旨在为产业发展提供数据支持与决策参考。

二、数据来源

本报告数据来源于国家肉牛牦牛产业技术体系22个试验站和广东省肉牛产业体系的定点监测数据,监测对象包括母牛养殖村、母牛和育肥牛养殖户、牲畜交易市场、牛肉集贸市场、超市及餐饮终端等,涵盖东北、中原、西南、西北四大产区,以及上海和广州地区的消费主体。

三、调研结果与分析

(一)活牛养殖与市场动态

1. 母牛养殖

(1)繁殖母牛村存栏小幅回升:5月份监测村母牛存栏量为12400头,环比增加2.2%,近6个月第一次呈现明显上涨趋势(见图1)。

图1.监测村能繁母牛存栏量变动

数据来源:肉牛牦牛产业技术体系监测整理

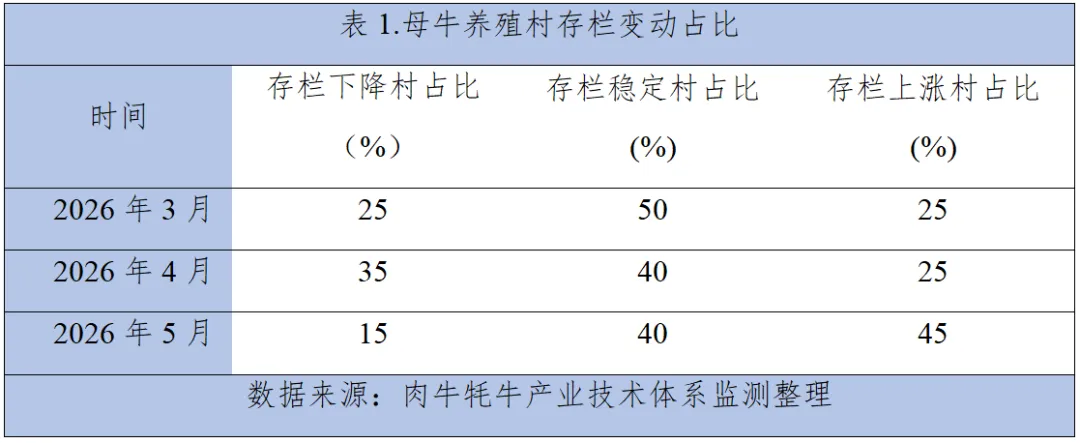

母牛养殖村存栏变动支持存栏上涨信号(见表1)。存栏上涨村占比5月份达到45%,而存栏下降村占比则下降到15%,这表明母牛存栏下行趋势可能已经达到底部。分区域看,东北,中原,西南和西北产区的母牛存栏量均呈现上升现象。

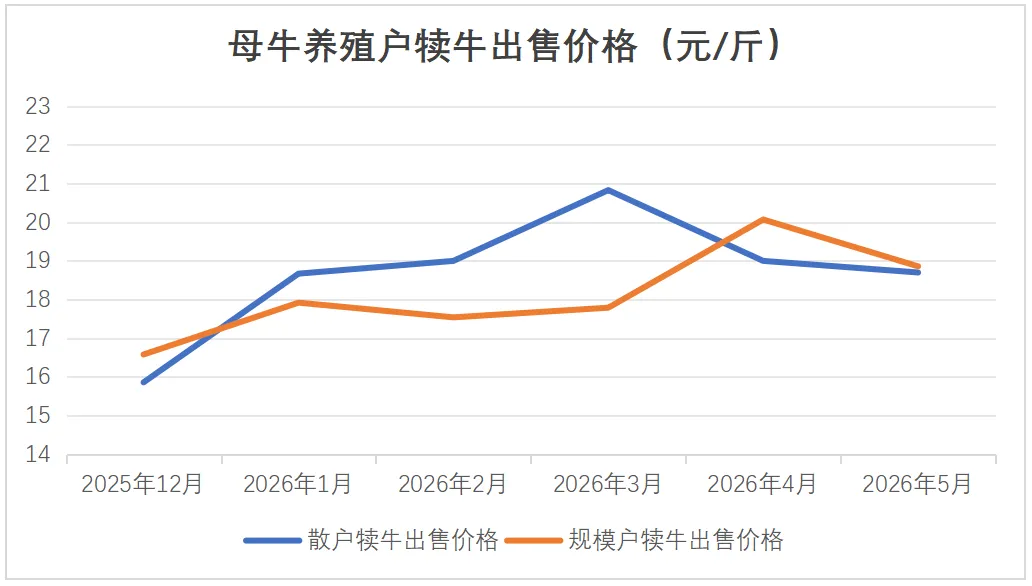

(2)母牛养殖户犊牛出售数量和价格均下降。5月份母牛养殖散户出售犊牛12头,与上月相比基本持平,出售价格平均为18.7元/斤,环比下降约1.6%;20头以上规模户出售犊牛44头,环比下降71.2%,出售价格平均为18.86元/斤,环比下降6.03%(见图2)。其中东北产区1个规模养殖户5月退出母牛养殖行业。上述现象在一定程度上表明,母牛养殖主体正处于不断优化之中。

图2.能繁母牛监测户犊牛出售情况

数据来源:肉牛牦牛产业技术体系监测整理

2. 架子牛养殖

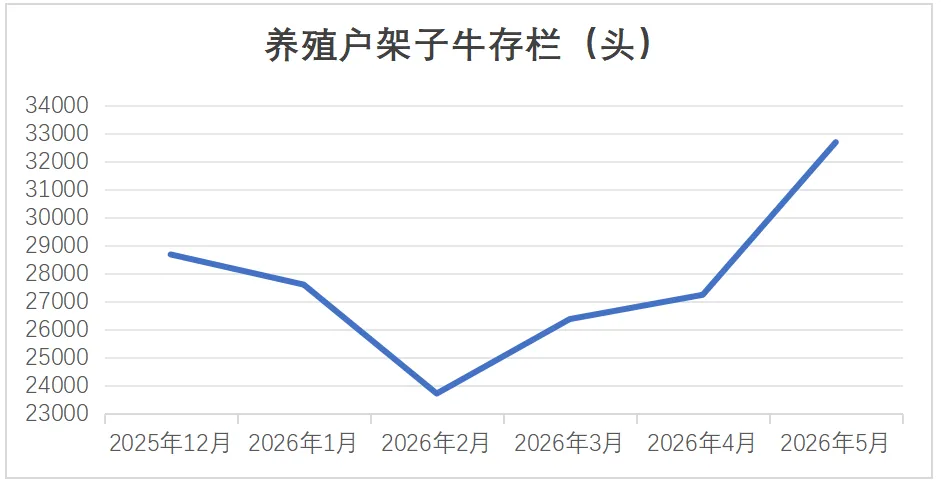

架子牛养殖总量增长但呈现区域分化状态:5月份,监测户(场)架子牛存栏总量为32677头(见图3),环比上升了20%。架子牛养殖存栏增加的主体占比为27.8%,与上月持平;存栏减少的主体占比为33.3%,比上月上升5.5个百分点。从产区上看,东北、中原和西南产区架子牛存栏均呈现为下降趋势,而西北产区架子牛存栏上升。上述现象说明架子牛养殖大户在增加存栏,而部分小户在减少存栏。

图3.架子牛养殖户存栏变动情况

数据来源:肉牛牦牛产业技术体系监测整理

3. 育肥牛养殖

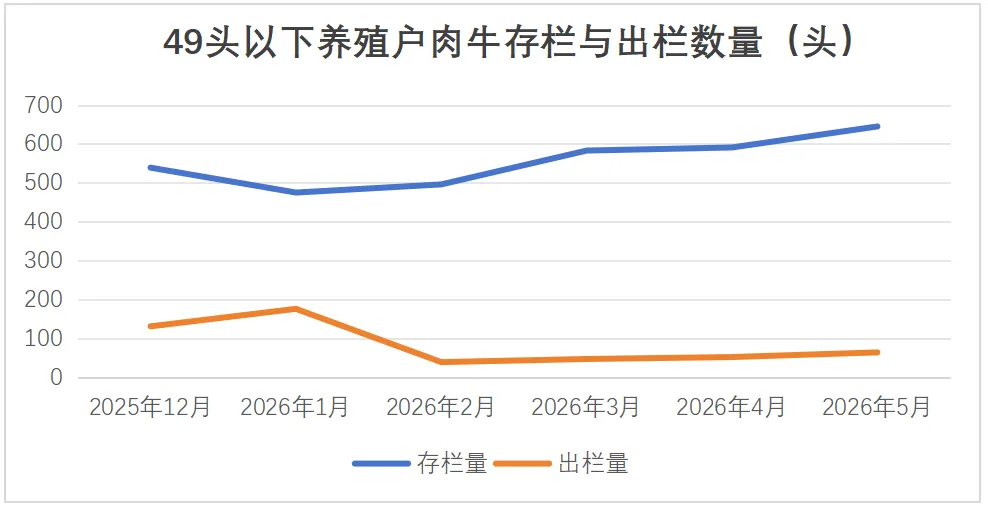

(1)49头以下养殖主体经营积极性提升。49头以下肉牛育肥监测户5月存栏总计为645头,环比上升9.14%。出栏总计为64头,环比上升23.1%(见图4)。结合存栏和出栏上升情况来看,小规模养殖主体经营态度积极。

图4.育肥户(49头以下)肉牛存栏与出栏变动情况

数据来源:肉牛牦牛产业技术体系监测整理

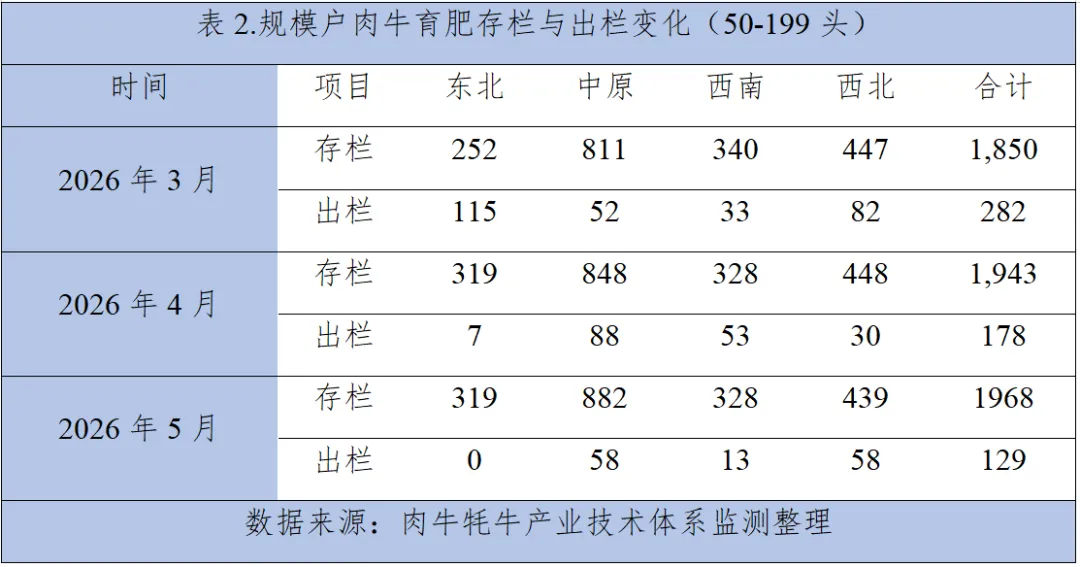

(2)50至199头养殖主体存栏上升、出栏显著下降。50至199头养殖主体5月份的肉牛存栏量总计为1968头,与上月相比小幅上升。出栏量总计为129头,环比下降27.53%(主要源于中原和西南产区监测主体出栏大幅度减少)。从产区层面来看,中原产区的存栏呈现增长的特点,出栏西北产区较为明显,西南产区出栏下降,东北产区存栏和出栏变化不大,而西北产区则呈现存栏涨、出栏降的特点。(见表2)

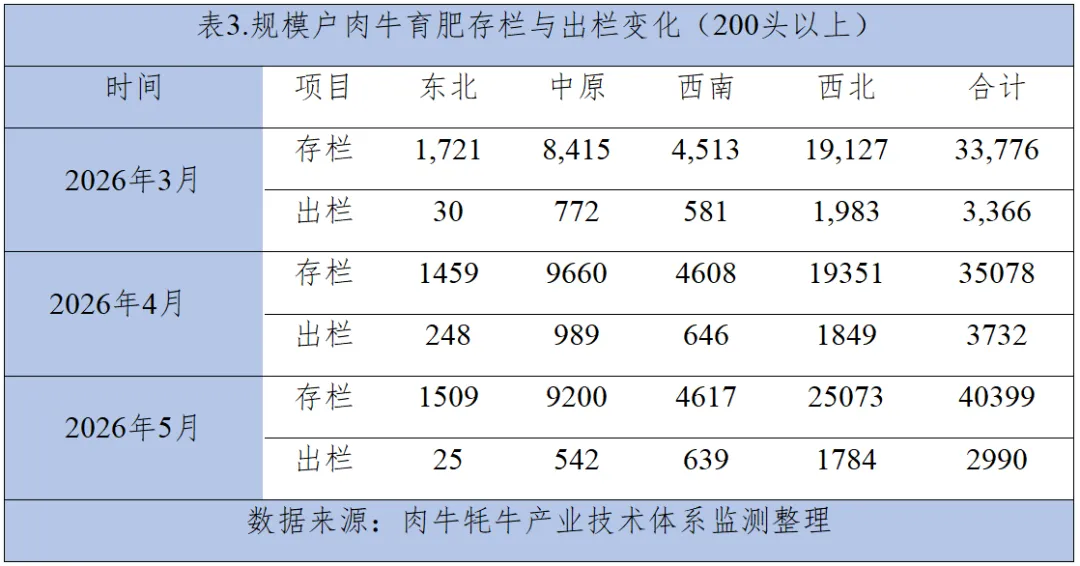

(3)200头以上养殖主体呈现肉牛存栏上升和出栏下降的特点。200头以上养殖主体5月份的肉牛存栏总量为40399头,环比上升15.17%。出栏总计为2990头,环比下降19.88%。分区域看,西北产区大规模育肥户存栏增长明显,而东北、中原产区的出栏都表现为明显下降的特点。(见表3)

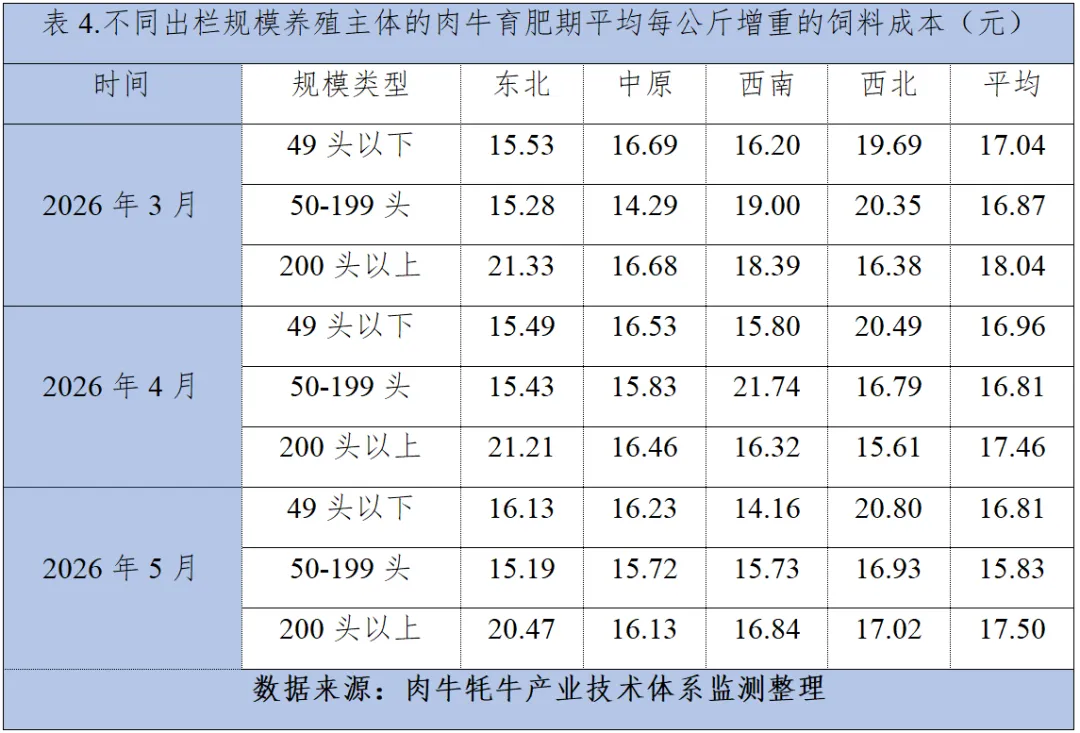

(4)不同规模育肥主体饲料成本区域分化明显。49头以下养殖主体5月份日增重平均为1.16公斤,育肥期平均每公斤增重的饲料成本为16.81元,与上月相比变化不大;50-199头养殖主体5月份日增重平均为1.21公斤,育肥期平均每公斤增重的饲料成本15.83元,比上月下降5.8%;200头以上养殖主体5月份日增重平均为1.18公斤,育肥期平均每公斤增重的饲料成本17.50元,比上月上升0.23%。不同规模主体每公斤增重的饲料成本区域分化明显, 50-199头育肥主体各产区每公斤增重的饲料成本相差不大,但东北产区200头以上的育肥主体饲料成本较高,西北产区小规模养殖户饲料成本较高。(见表4)。

4. 活牛交易市场信息变动

(1)市场活牛交易数量整体下降,区域分化明显:5月活牛监测市场上交易的活牛数量为242880头,环比下降7.2%。东北和中原产区活牛交易数量均呈现下降趋势,西北、西南产区活牛交易数量大幅上升,这可能与前期西北产区疫病得到控制有关。

(2)母牛交易价格相对稳定:5月监测市场上母牛交易价格平均为13.17元/斤,环比仅下降0.5%;交易月龄平均为13个月,与上月持平;交易体重平均为691斤,与上个月持平。

(3)公犊牛交易价格上升:5月监测市场上公犊牛出售价格平均为22.3元/斤,环比上升13.69%;交易月龄平均为7个月,与上月持平;交易体重429斤/头,环比下降6.6%。

(4)架子牛交易价格下降:5月监测市场上架子牛交易平均价格为15.61元/斤,环比下降14%;交易月龄平均为13个月,环比下降5.5%;交易体重平均为817斤/头,环比下降仅1.5%。架子牛交易价格下降可能与5月市场供给充分有关。

(5)育肥牛交易价格变化不大:5月份监测市场上育肥牛出售价格平均约为14.25元/斤,环比下降1.2%。育肥牛交易月龄平均为27.41个月,环比增长22.2%;交易体重平均为1351.5斤/头,与上月相比基本持平。育肥牛交易月龄增长显著但交易体重和交易价格变化不大值得注意,这说明这批出栏牛的投入产出效益较低,可能会影响育肥主体的发展信心。

(二)牛肉流通与消费动态

1. 零售渠道

(1)集贸市场鲜牛肉销量较为稳定:5月体系监测的集贸市场鲜牛肉销售量约为1496吨,与上月持平。集贸市场鲜牛肉平均价格为69.6元/公斤,环比下降2.2%。

(2)超市牛肉销售量呈现上升的特点:5月体系监测的超市的牛肉销售量约为76吨,环比上升16.86%。各超市销量最大的牛肉产品主要为鲜牛肉类,平均价格为74.12元/公斤,环比下降2.9%。横向对比来看,5月超市鲜牛肉价格比集贸市场牛肉价格高6.4%。

2. 餐饮渠道

火锅渠道牛肉消费呈现“量价齐升”的特点:5月体系监测的火锅店消费牛肉总计约为54吨,环比上升14.1%。各类型火锅店消费最多的牛肉均价为144.5元/公斤,环比上升5.36%。

(三)行业发展信心评估

1. 养殖主体整体行业信心不强。5月认为当前活牛价格处于“正常”水平的比例与上月相比由45%下降至40%,认为活牛价格处于“差”和“较差”的主体比例由20%上升至25%。养殖主体行业信心不强。

2. 屠宰主体行业信心走弱。5月约有40%的屠宰主体认为屠宰产业发展处于“正常”水平,与上个月相比下降了5%,认为“差”或“较差”的比例由上月的45%上升到50%。由此,可以推断5月屠宰主体行业信心下降。

3. 餐饮主体行业信心下降。约有45%的餐饮主体认为获利处于“正常”的水平,与上月持平。而认为“差”或“较差”的比例由上月的40%增长为45%。

四、发展建议

1.优化母牛产能:5月份主产区母牛存栏上涨,说明农户母牛养殖意愿增强,部分经营主体退出体现了主体优化现象。建议加强市场预期引导,推进优质母牛产能提升。

2.引导育肥主体科学经营: 5月份活牛存栏上涨、市场上活牛交易量下降,这与近期市场需求不旺有关,但也预示着后期集中出栏的可能性。建议经营主体根据自身条件合理制定出栏和补栏决策,防止后期集中出栏导致经济受损。

3.关注饲料成本走势分化:东北产区200头以上规模户和西北产区小规模养殖户每公斤增重的饲料成本显著高于其他产区,说明饲料储备或增重技术存在优化空间。建议通过区域间技术交流和分类指导,降低饲料成本、提升整体养殖效益。

4.把握市场消费回暖现象:5月份火锅渠道牛肉消费量价齐升,关注消费端变化,深入挖掘牛肉消费潜力,努力稳定终端市场需求。

调研报告作者:曹建民、成海建、谷月、韩广星、韩永胜、郝剑刚、金相云、李付强、马伟东、仝林、王洪亮、马金萍、吴健、肖贤方、肖阳、徐磊、张继才、张新军、赵增元、祁兴山、陈如龙、李大刚、赵晓强、王巍

调研报告审定:李俊雅