免责声明:本报告仅供参考,不构成投资建议

中国素质教育行业在"双减"政策深化落实与教育理念转型升级的双重驱动下,已步入高质量发展的新阶段。

根据多家咨询机构测算,2025年行业整体市场规模在5800亿-8000亿元区间(不同机构统计口径差异较大),2021-2025年年均复合增长率约12%-15%,预计2030年市场规模有望突破1万亿元。行业正从规模扩张向质量引领转型,科技STEAM教育增速最快,编程与AI启蒙培训是核心增长引擎。

核心判断

素质教育行业值得重点关注,最值得关注的细分方向是科技STEAM教育(尤其是编程与AI启蒙)和体育健康类培训。

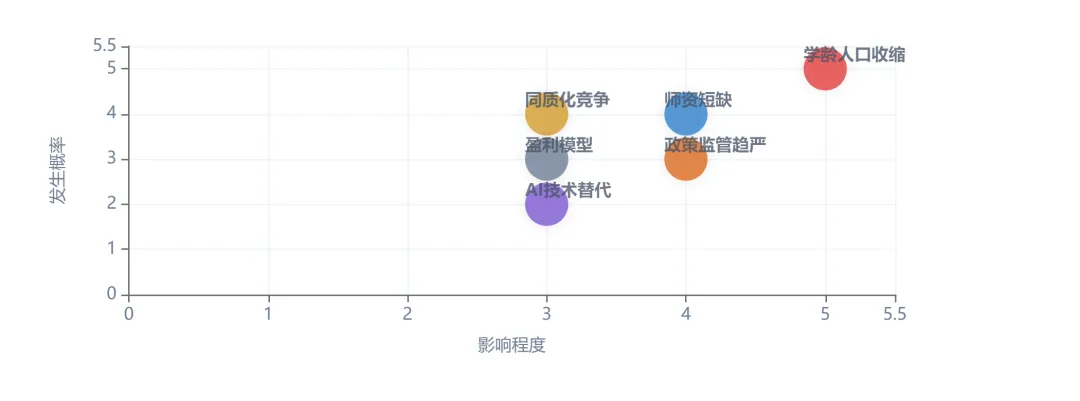

最大的机会在于下沉市场渗透率提升与技术赋能带来的效率跃升,最大的风险在于学龄人口持续减少带来的生源收缩与政策监管趋严带来的合规成本上升。

【口径说明】本报告市场规模数据存在较大口径差异,不同机构对"素质教育"的边界定义不同(如是否包含成人素质教育、是否包含校内课后服务等),导致数据差异显著。报告采用博研咨询数据作为主口径。

01

行业界定与画像

1

行业定义

素质教育是指以促进学生全面发展为核心目标,注重培养个体道德品质、思维能力、审美素养、实践能力与社会责任感的教育理念与实践体系。其核心内涵超越了传统应试教育对知识记忆与考试成绩的单一追求,强调在认知、情感、意志、行为等多个维度实现人的综合素养提升。

根据教育部《关于深化教育教学改革全面提高义务教育质量的意见》(2019年)的界定,素质教育涵盖艺术素养、科学探究、体育健康、人文思维及综合实践等多个维度。

2

行业范围与边界

本报告聚焦中国K12阶段(6-18岁)非学科类校外素质教育培训市场,涵盖艺术素养类(音乐、美术、舞蹈、戏剧等)、科技STEAM类(编程、机器人、科学实验、AI启蒙等)、体育健康类(体适能、球类、武术、冰雪运动等)、人文思维类(书法、国学、逻辑思维训练等)及综合实践类(研学、劳动教育、自然教育等)五大细分赛道。严格排除学科类培训(语文、数学、外语等国家标准课程内容)。

3

发展里程碑

Q

行业发展历程

⬆️ 点击问题,查看内容

4

生命周期阶段

中国素质教育行业当前处于快速增长期的中后段。行业已跨越2021年"双减"政策冲击后的调整期,2023年起进入结构性复苏与加速增长阶段。

行业特征表现为:政策框架基本定型、头部企业商业模式逐步跑通、技术渗透加速但尚未形成颠覆性变革、下沉市场仍具较大增量空间。

02

市场规模与空间测算

1

当前市场规模

2025年中国K12非学科类素质教育行业整体市场规模约为5,836亿元。

市场规模与增长趋势

* 2023/2024年为基于CAGR反推估算;2027E-2030E为基于12.8%增速外推。

2

未来增长预测

展望2026-2030年,受益于家庭教育支出结构优化、政策对非学科类培训的鼓励导向以及数字化技术深度赋能,预计行业将以约12%-14%的年均增速稳健扩张,到2030年市场规模有望接近1万亿元至1.3万亿元(含校内采购的偏宽口径)。该预测基于以下核心逻辑:

(1)政策驱动:

2026年6月国务院常务会议审议通过《教育发展"十五五"规划》,明确提出"深入实施素质教育,促进学生健康成长、全面发展"。教育部《基础教育课程教学改革深化行动方案》将科学素养、审美能力、健康行为等核心素养纳入义务教育质量评价体系。

(2)下沉市场渗透:

三线及以下城市素质培训参培率远低于一线城市,存在翻倍空间。

(3)技术赋能:

AI备课系统、智能学情诊断平台在美术、音乐、编程等学科中的普及率于2025年已达37.4%,预计2026年将升至52.8%。

3

市场空间测算模型

市场空间测算采用"用户数 x 渗透率 x 客单价"的自下而上模型:中国0-14岁人口约2.14亿人(2025年国家统计局数据),K12阶段适龄人口约1.82亿人(估算值);当前素质教育参培率约28%-43%(不同城市层级差异大);年均客单价约1.86万元/家庭。该模型为估算框架,实际市场规模受统计口径影响较大。

03

产业链结构分析

1

产业链全景

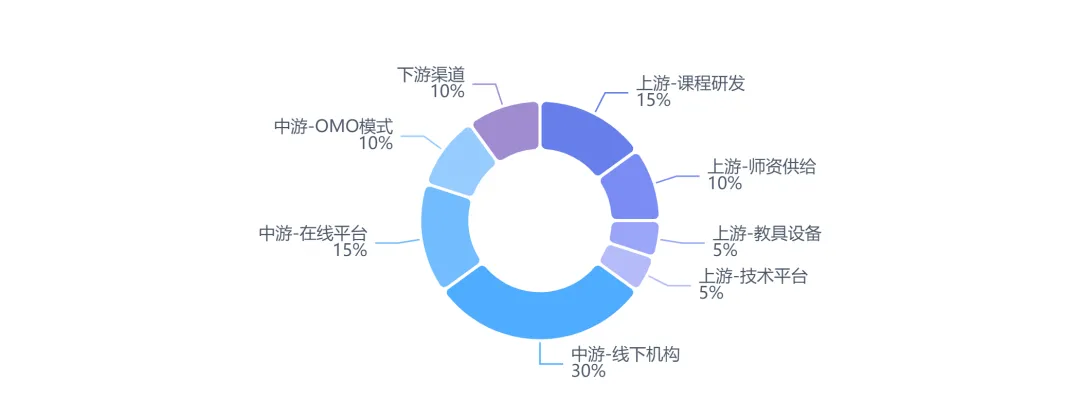

素质教育产业链呈"上游内容研发与资源供给—中游教学服务与运营平台—下游渠道分发与用户触达"三级结构。

上游:内容研发与资源供给

课程内容研发机构

师资培训基地

教具设备制造商

技术平台服务商

中游:教学服务与运营平台

线下培训机构

在线教育平台

OMO融合模式(Online-Merge-Offline融合模式是指线上与线下深度融合的教育模式,不是简单的"线上+线下"双轨并行,而是数据打通、场景互通的一体化运营。)

下游:渠道分发与用户触达

家庭用户直接消费

学校课后服务采购

政府公共服务项目

2

各环节详解

上游:内容研发与资源供给

上游环节包括课程内容研发机构、师资培训基地、教具设备制造商及技术平台服务商。课程研发是核心瓶颈,优质原创课程IP的稀缺性决定了中游机构的差异化能力。师资供给方面,行业优质教师缺口约45万人(多家咨询机构引用,原始出处为艾瑞咨询2023年报告),是制约行业规模化扩张的关键约束。

中游:教学服务与运营平台

中游是产业链利润最集中的环节,涵盖线下培训机构、在线教育平台及OMO融合模式三大形态。线下机构以小班制教学为主;在线平台通过AI互动课、直播课等形式实现规模化覆盖;OMO模式正成为主流趋势。

下游:渠道分发与用户触达

下游渠道包括家庭用户直接消费、学校课后服务采购及政府公共服务项目三大来源。家庭用户仍是最大收入来源;学校课后服务采购占比快速提升;政府公共服务项目主要由地方财政专项补贴支撑。

3

利润分配分析

产业链利润分配

4

钱流方向

钱流方向:家庭/学校/政府 → 中游教学服务商 → 上游内容与师资供给。中游机构是资金流转的核心枢纽。

04

细分赛道发展分析

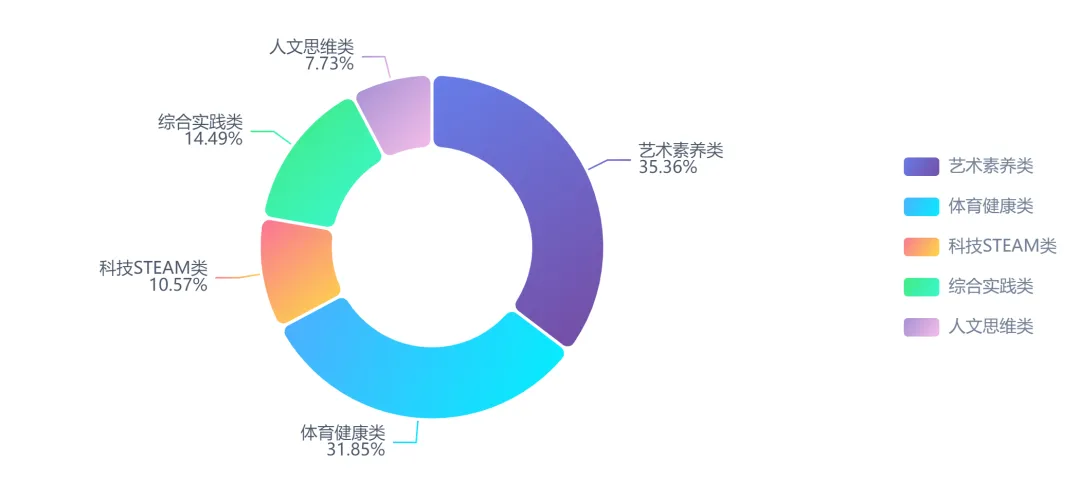

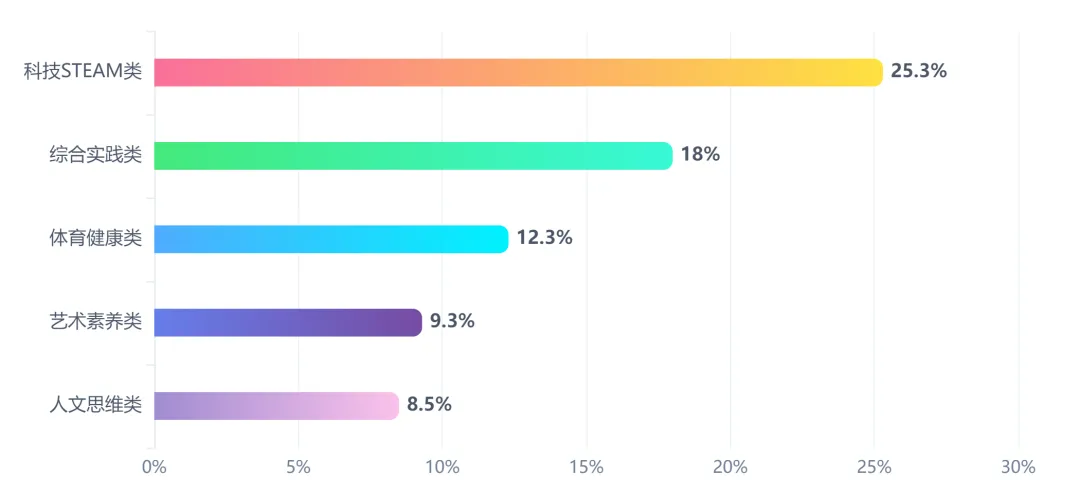

素质教育行业可细分为艺术素养类、科技STEAM类、体育健康类、人文思维类及综合实践类五大赛道,各赛道发展阶段、竞争格局与代表企业差异显著。

1

五大赛道总览

五大细分赛道总览

细分赛道增速对比

2

艺术素养类

赛道定义:

涵盖绘画、书法、舞蹈、声乐、戏剧表演及综合创意类课程等,是素质教育中规模最大、历史最悠久的细分赛道。

市场规模

2025年全国少儿艺术教育市场规模达1,428亿元,同比增长9.3%。2026年预计达1,561亿元,增速维持9.3%。行业已进入稳定增长通道,增速高于同期GDP名义增长率(5.2%)。

核心特征:

参培率约28.6%,一线及新一线城市达41.3%,下沉市场增量空间明确。

持有办学许可证的少儿艺术类培训机构约12.7万家(教育部2024年统计公报)。

机构平均单校年营收112.4万元,较2023年提升6.8%,行业由粗放扩张转向质量提升。

行业续费率维持在76.4%,家长信任度指数从2023年的68.2分提升至2025年的82.5分。

细分结构:

美术培训占比约38%,舞蹈约27%,音乐器乐约22%,戏剧书法等其他品类约13%。

代表企业:

发展趋势:

AI画评与智能纠错系统加速渗透,VR/AR沉浸式绘画与虚拟舞台排练进入试点阶段;商业模式从按课时收费向会员制、年度订阅制转型。

3

科技STEAM类

赛道定义:

涵盖少儿编程、机器人教育、科学实验、AI启蒙、创客教育等,是增速最快的细分赛道。

市场规模

2025年少儿编程市场规模达186.3亿元,同比增长12.7%。2026年预计达210亿元。另有中国教育发展战略学会2026年初报告显示,国内少儿编程市场规模已突破220亿元。不同来源数据差异主要因统计口径不同(是否含校内采购、硬件等)。

核心特征:

头部集中度最高,编程猫、核桃编程、小码王三家合计占据线上市场约46.8%份额。

科技类赛道CR5达68.4%,远高于其他细分赛道。

教育部2025年9月起在23个省份试点推行《人工智能基础教育课程标准(试行)》,将图形化编程纳入小学三年级起始必修内容。

线上平台续费率从2023年的56.3%提升至2025年的69.7%。

细分结构:

图形化编程(Scratch等)约占40%,Python/C++代码编程约占35%,机器人与硬件编程约占25%。

代表企业:

发展趋势:

AI不是编程教育的终结者,而是催化剂——AI越强,人类越需要定义问题、拆解逻辑、校验结果的能力;课程从"学写代码"转向"学计算思维";信奥竞赛与科技特长生通道成为核心需求驱动力。

4

体育健康类

赛道定义:

涵盖体适能训练、篮球、足球、游泳、武术、冰雪运动、击剑、攀岩等,受益于"体教融合"国家战略与中考体育分值提升,正从兴趣班向刚需化转变。

市场规模

2025年少儿体育培训市场规模达1,286亿元,同比增长12.3%。2026年预计达1,444亿元。另有中国体育报引用《2025年青少年体育培训行业报告》数据显示,2025年中国青少年体育培训市场规模达2,531亿元(口径更宽,含装备消费等),不同来源差异较大。

核心特征:

篮球、足球、游泳三大基础项目合计贡献约58%营收。

体适能训练与新兴项目(攀岩、击剑、冰雪运动)增速超25%。

中考体育分值普遍提升至60-100分(北京、江苏、广东等18省市已明确2026年前完成提分改革),形成跨周期需求锚点。

少儿体适能培训市场规模已突破450亿元,上门服务细分赛道年均复合增长率超25%。

行业CR5仅14.3%,集中度远低于学科培训鼎盛期。

细分结构:

篮球/足球/游泳等基础项目约58%,体适能训练约20%,武术/跆拳道约10%,冰雪/击剑/攀岩等新兴项目约12%。

代表企业:

发展趋势:

中考体育分值提升推动刚需化转型;上门体适能服务模式兴起,预计2026年将占据整体少儿体培市场近30%份额;智能穿戴设备与运动数据分析技术加速渗透。

5

人文思维类

赛道定义:

涵盖书法、国学、逻辑思维训练、口才与演讲等,是增速较慢但用户粘性较高的细分赛道。

市场规模

2025年约312亿元,同比增长8.5%。该赛道增速低于行业平均水平,但反映出家长对文化根基培育的持续重视。

核心特征:

书法培训受教育部"书法进课堂"政策推动,全国义务教育阶段书法课程开课率持续提升。

国学培训受益于文化自信觉醒,但标准化程度低、评价体系缺失。

逻辑思维训练类课程(如火花思维)在线化程度高,但面临盈利模型挑战。

用户粘性强、续费率高,但客单价相对较低。

代表企业:

发展趋势:

书法培训受政策推动持续增长;国学培训与文化自信共振,但需解决标准化难题;逻辑思维在线模式面临获客成本高企与盈利压力。

6

综合实践类

赛道定义:

涵盖研学旅行、劳动教育、自然教育、营地教育等,是政策驱动型增长最显著的赛道。

市场规模

2025年研学旅行市场规模约1,428亿元。另有311研究室2026年行业报告显示2025年规模突破2,132亿元,不同来源口径差异较大(是否含交通住宿等配套消费)。劳动教育与自然教育暂无权威市场规模数据。

核心特征:

教育部已将研学旅行纳入中小学必修课程,每学年不少于2次校外实践课程。

行业高度分散,CR5约12.3%,尚未形成全国性龙头。

2025年全国取得教育部认定"全国中小学生研学实践教育基地"资质的运营主体共2,143家。

产品从"观光式游学"转向"深度素质成长"。

细分结构:

红色教育约35%,科技类约28%,自然生态约21%,其他约16%。科技类研学增速最快(约42%)。

代表企业:

发展趋势:

教育+文旅+科技融合模式占比提升;科技类研学(AI实验室、航天体验等)增速领跑;县域研学订单增速达200%(贵州乌江寨案例);新东方文旅凭借品牌与内容优势增速远超行业均值。

05

行业发展驱动力

1

行业所处阶段

中国素质教育行业当前处于快速增长期的中后段,正从"政策驱动型增长"向"需求+技术双轮驱动型增长"过渡。

2

核心驱动力分析

(1)政策红利:从限制到鼓励的结构性转向

2026年6月国务院常务会议审议通过《教育发展"十五五"规划》,明确提出"深入实施素质教育,促进学生健康成长、全面发展"。配套政策包括:学生体质强健计划、美育浸润行动、劳动习惯养成计划、心理健康教育普及等。

(2)需求升级:家长教育理念的代际变迁

新生代父母(85后、90后)占比预估已超78%,超75%的85后、90后家长将综合素质视为孩子升学竞争力的关键指标。一线城市家长年均素质教育支出占家庭可支配收入的8.5%。

(3)技术赋能:AI重构教学与运营效率

好未来自研"九章"大模型,学习机用户周活跃率约80%、日均使用时长约1小时。新东方将人工智能嵌入现有教育产品,优化AI驱动产品。

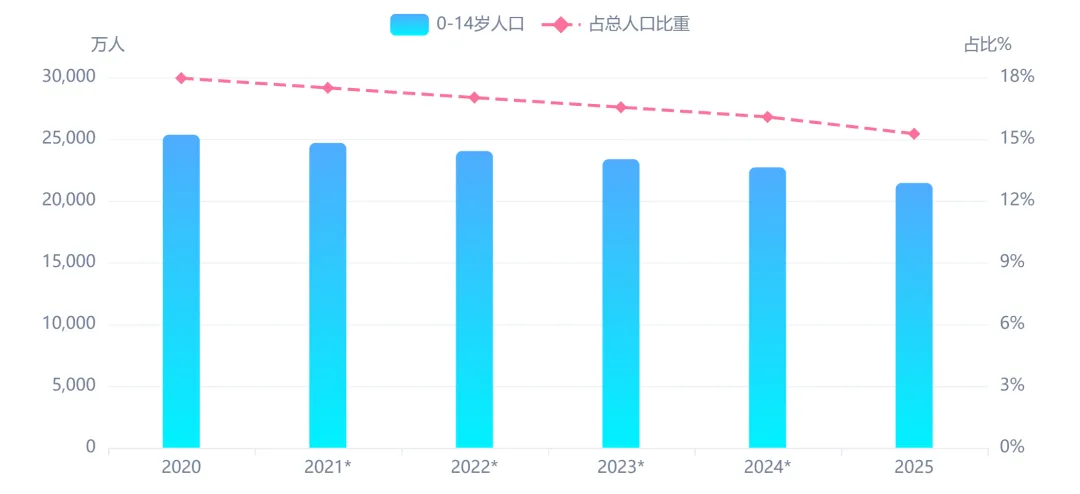

(4)人口结构:学龄人口收缩倒逼质量竞争

国家统计局数据显示,0-14岁人口从2020年的25338万减少至2025年的21436万,5年减少3900万人,占总人口比重从17.95%降至15.25%

学龄人口变化趋势

3

驱动力未来判断

政策红利预计在未来2-3年仍将持续释放;需求升级是长期趋势;技术赋能将加速深化;人口结构变化是确定性最强的长期变量。综合判断:未来3年行业增速将维持在12%-14%区间。

06

风险与变量

1

灰犀牛风险(可预见的重大风险)

(1)学龄人口持续收缩

0-14岁人口5年减少3900万,且下降趋势将持续。幼儿园数量连续三年下降,2025年全国幼儿园总数较上年减少约5000所。

(2)同质化竞争加剧

课程内容趋同、价格战隐现。编程教育赛道已出现较高集中度,新进入者生存空间被压缩。

(3)师资短缺

行业优质教师缺口较大。

2

黑天鹅风险(可能的颠覆性变量)

(1)AI颠覆传统教学模式

生成式AI可能重构素质教育交付模式,使部分传统线下教学场景被AI自适应学习替代。当前概率较低但影响深远。

(2)政策风向突变

2026年秋季学期起全国多地执行课后延时服务2.5元/课时的政府指导价,已对校外托管机构形成价格挤压。

3

政策风险

当前政策环境整体有利于素质教育发展,但需关注:资质审核趋严、预收费资金存管覆盖率达98.7%、数据安全与未成年人保护法规对产品设计的影响。

风险与变量分析

07

核心结论

1

核心判断

中国素质教育行业正处于从规模扩张向质量引领转型的关键节点,行业长期增长逻辑清晰(政策鼓励+需求升级+技术赋能),但短期面临学龄人口收缩与竞争加剧的双重压力。

2

关键机会

1. 科技STEAM教育

增速最快的细分赛道,政策支持力度大,渗透率提升空间广。

2. 体育健康类培训

受益于"体教融合"国家战略,正从兴趣班向刚需化转变。

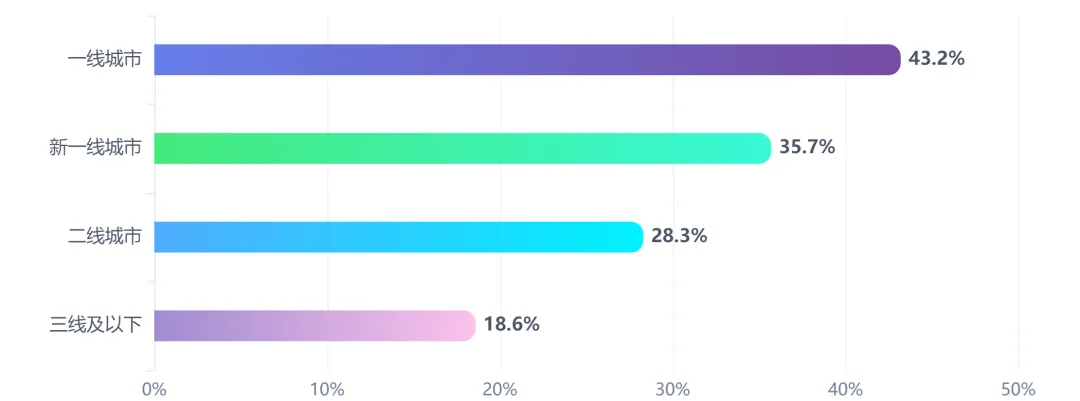

3. 下沉市场渗透

三线及以下城市参培率远低于一线城市,存在翻倍空间。

下沉市场渗透率对比

4.AI+教育技术融合

头部机构已大规模部署智能助教系统,技术赋能带来的效率提升是确定性机会。

3

主要风险

最大的风险在于学龄人口持续减少带来的生源收缩。其次是政策监管趋严带来的合规成本上升。第三是优秀师资短缺制约行业规模化扩张。

免责声明:本报告仅供参考,不构成投资建议