2026年6月18日,由中国酒业协会主办的2026四川国际美酒博览会在德阳绵竹举办,在大会上毕马威中国与中国酒业协会联合发布了《2026中国白酒市场中期研究报告》(以下简称《报告》),得到现场的热烈反响。《报告》由中国酒业协会市场专业委员会指导,毕马威中国负责撰写。

在现场,中国酒业协会副秘书长刘振国对《报告》进行了详细的介绍。《报告》以2026年1-6月白酒市场动态为观测窗口,观察酒类消费市场表现情况,并分析其背后逻辑及成因,判断未来趋势和需要关注的重点,以便更加全面、客观地反映酒类市场环境变化,提振产业发展信心,护航白酒行业高质量、可持续健康发展。

请识别上方二维码或点击文末左下方“阅读原文”

获取完整报告

当前白酒市场特征:行业延续深度调整,复苏共识尚未形成

2026年上半年,从生产企业业绩来看,白酒行业整体营收与利润规模延续调整态势,增速较2025年同期进一步放缓,行业深度调整特征显著。在行业进入“磨底筑基”的关键阶段,白酒企业分化进一步加剧。头部白酒企业凭借品牌影响力、渠道掌控力和资金实力持续稳固市场地位,高端酒企展现出较强韧性,营收与利润保持相对稳定;而多数区域中小酒企则面临销售承压、库存高企、利润大幅下滑的困境,部分企业甚至陷入亏损。

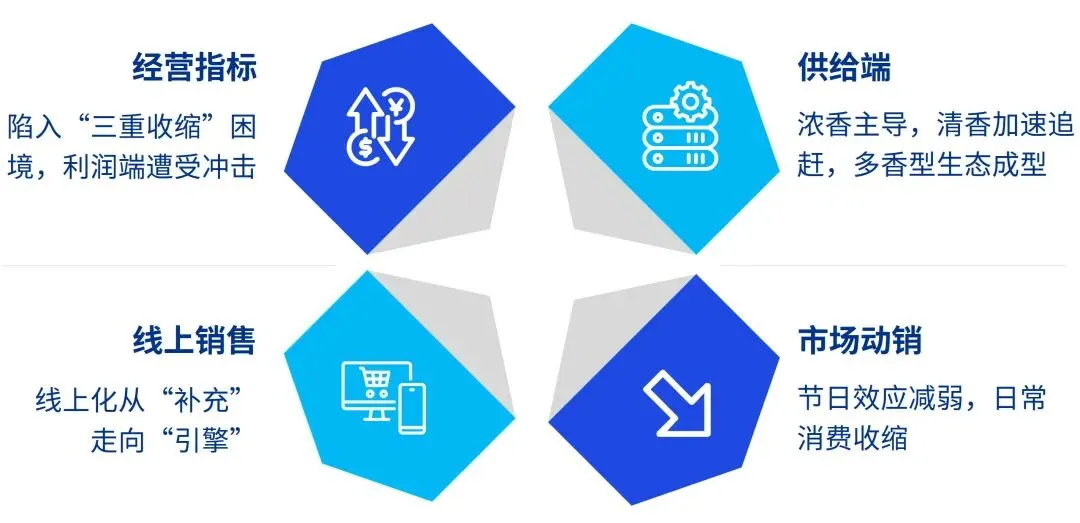

2026年1-6月白酒市场四大表现

白酒环境变化:“理性回归”与“结构分化”

《报告》认为,2026上半年白酒市场发生了七大环境变化。

白酒市场七大环境变化

白酒产业政策从限制转向鼓励:2026年上半年,白酒行业延续了鼓励性政策基调。2026年2月,工信部等部门联合发布《酿酒产业提质升级指导意见(2026—2030年)》,为白酒产业的高质量发展提出了更为具体的目标。

白酒深度调整期下批发价延续探底,三类酒价走势分化显著:2026年1-6月中国白酒批发价格总指数在99.73-100.08之间波动,整体呈现小幅震荡的态势。从具体分类来看,全国名酒、地方酒、基酒价格指数分化显著,呈现“名酒弱、地方酒韧性强、基酒稳”的特征。

消费理性持续深化,场景与动机发生根本性转移:当前白酒消费行为正经历深刻的结构性重塑,理性化与性价比优先已成为主流。同时,白酒正逐步剥离其厚重的“社交货币”属性,回归饮品本源,高频、自饮的消费模式正在崛起。

消费群体迭代加速,年轻群体与女性群体成为重要增量:数据显示,白酒的消费群体中,95后年轻职场人群与女性新增消费人群的占比虽小,但正成为近些年酒企战略布局的焦点。

传统零售渠道持续巩固,企业积极完善线上渠道矩阵建设:白酒企业对2026年下半年的销售渠道的布局中,线下传统流通渠道仍占主导地位,同时积极联动即时零售、社交媒体内容电商、线上品牌商城和直播带货等新零售渠道。

行业深度调整期下,企业推进营销体系市场化转型:结合白酒行业当前“去库存、稳价格、求实效”的生存逻辑,面对行业周期调整,白酒企业认为亟须推动行业从“粗放式压货”向“精细化运营”转型,从“全品类覆盖”向“核心大单品”聚焦,从“传统渠道”向“全域融合”升级,建立从“压货分销”到“精准动销、用户直连”的流通运营体系。

市场展望呈现理性回归与结构分化:白酒企业对行业中长期趋势的研判呈现出显著的“理性回归”与“结构分化”特征。超1/4的企业认为消费将更加理性,性价比成为核心决策因素,与此同时,受访者看好品牌集中化,认为头部集聚效应将愈发显著。

2026年市场应对:存量内卷转向价值深耕,实现稳健可持续发展

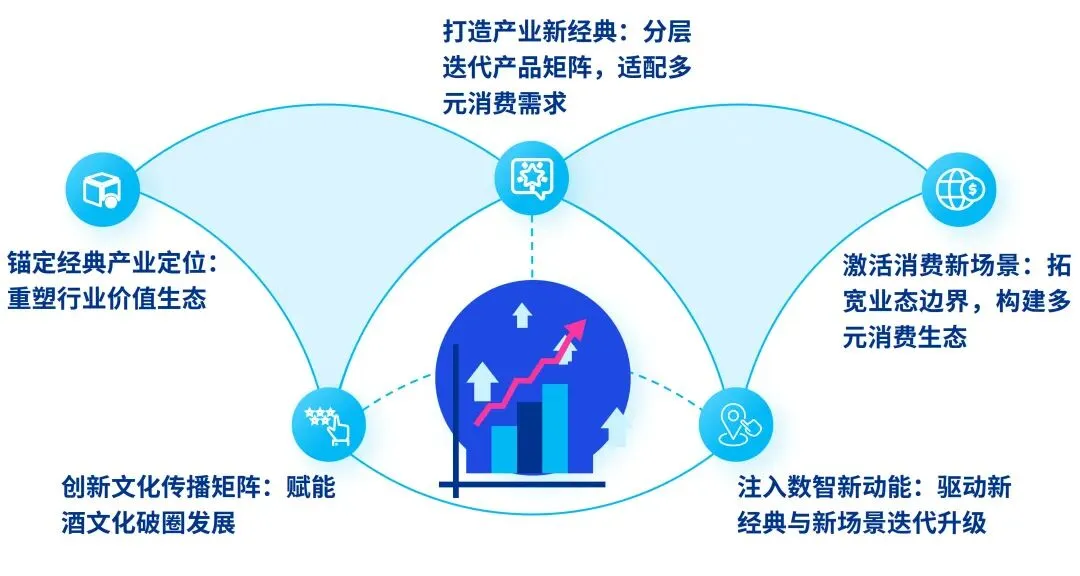

为帮助酒企适应市场变化、实现高质量发展,《报告》提出了酒类市场健康发展五大观点。

酒类市场健康发展五大观点

2026 年作为“十五五”开局之年,也是白酒行业迎来政策拐点、价值拐点、发展拐点的关键之年。酿酒产业的发展逻辑彻底重塑:过往以管控约束为主的时代落幕,全面进入政策赋能、自主创新、价值深耕的战略发展新阶段。

全行业需紧抓历史机遇,以新经典、新酒巷、新场景为行业高质量发展核心主线。

同心协力,摒弃低价内卷、盲目扩产等短期行为,立足产业长远发展。书写传统产业转型升级的崭新篇章,推动中国酒业行稳致远、走向世界。

联系我们

林启华

零售及消费品行业主管合伙人

零售及消费品行业

审计服务主管合伙人

毕马威中国

+86 (20) 3813 8388

raymond.lam@kpmg.com

吴旭初

北方区首席合伙人

北方区零售及消费品行业

主管合伙人

毕马威中国

+86 (10) 8508 5131

jeff.wu@kpmg.com

郭成专

资本市场副主管合伙人

北方区零售及消费品行业

审计服务主管合伙人

毕马威中国

+86 (010) 8508 5626

william.guo@kpmg.com

张诗颖

零售及消费品行业

市场经理

毕马威中国

+86 (20) 3813 8974

cherry.s.zhang@kpmg.com

谷雨

零售及消费品行业

市场经理

毕马威中国

+86 (10) 8508 4052

gary.gu@kpmg.com

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2026毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)——中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司——中国有限责任公司;毕马威会计师事务所——香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。