导语

20世纪80年代,美国学者赖特(Paul Kenneth Wright)和伯恩(David Alan Bourne)首次提出“制造智能”概念,强调智能机器在无人干预下进行小批量生产;而今,智能制造已发展为先进制造技术与新一代信息技术、人工智能深度融合的新型生产方式。磁悬浮柔性输送线作为串联设备内部及设备间物料流转的关键环节,正成为智能制造的“工业底盘”,发挥其关键作用。MIR 睿工业长期关注此市场,并于近期发布《2026年磁悬浮柔性输送线市场研究报告》,以下为报告部分内容节选。

产品定义

磁悬浮柔性输送线利用的是一种通过非接触磁力传输物料的技术。由通电线圈组成的线性轨道或者平面会产生磁场,驱动承载物料的永磁动子小车沿着设定路径做高速、高精度运动。通过运动控制算法,可以独立控制多个动子小车实现同步或异步柔性传输,能够满足各个智能制造应用场景的复杂传输需求,目前该产品已经广泛地应用于锂电、3C、汽车、医药等行业。

常见的形式有线型和平面型两种,目前线型产品发展相对成熟,平面型产品尽管灵活度更高,但受限于价格、负载等因素,尚未形成规模化应用。

一

全球磁悬浮柔性输送线市场情况

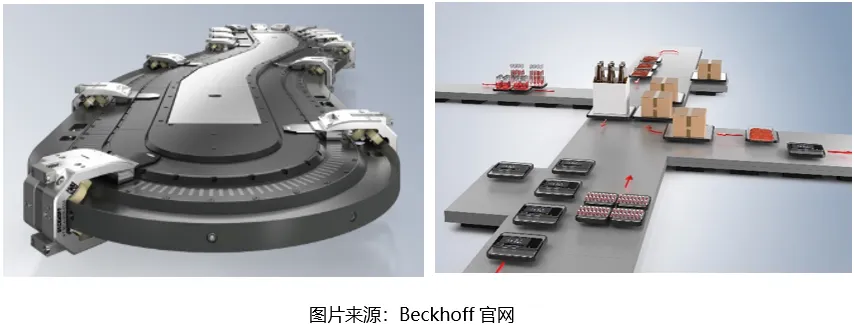

2021-2030年全球磁悬浮柔性输送线市场规模及预测(亿元)

2021-2023年,全球磁悬浮柔性输送线市场规模以年均28%的增幅快速增长,是磁悬浮柔性输送线的首轮快速增长期。2024年市场增速有所放缓,同比增长约11%。

2025年市场强势反弹,全球规模攀升至23.1亿元,同比大幅增长69%。

MIR 睿工业预计到2030年市场规模超过160亿元,主要驱动力如下:

需求端:一是重点行业自身发展带来的增量,例如全球能源转型持续推进、AI数据中心配储需求爆发、海外户用储能市场强劲复苏,以及国内新能源电站并网需求集中释放,共同推动储能电池需求显著增长;AI、物联网等技术的深度应用,持续激发消费电子产品的升级需求;新能源相关政策的加力扩围,有效释放了新能源汽车消费潜力;二是动力电池、3C、汽车部件、医药、食品饮料、日化、光伏等已有应用领域渗透率的持续提升;三是新潜力场景的加速渗透,如半导体、汽车整车、仓储物流等。

供应端:过去五年全球磁悬浮玩家数量快速增长,市场竞争格局持续优化。一方面,行业内企业持续加大核心技术研发投入,推动磁悬浮技术在定位精度、承载能力等性能指标上不断突破,优化产品性能与稳定性,降低生产成本,提升产品性价比;另一方面,依托全球化布局策略,企业积极开拓潜力市场,加速产品在全球范围内的应用普及。

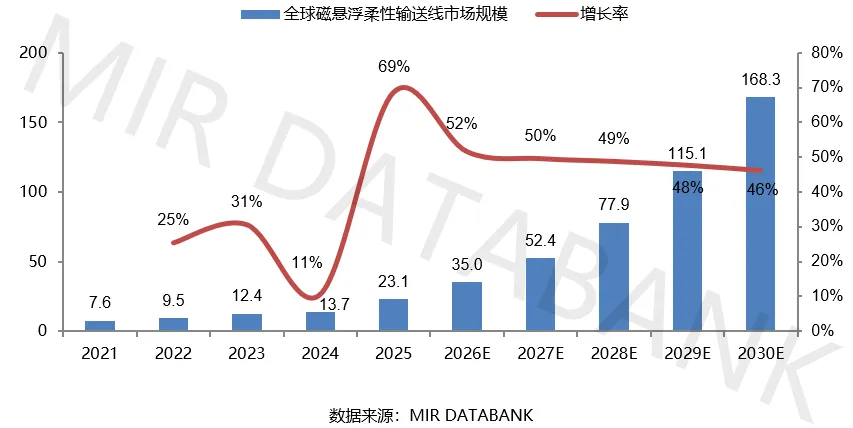

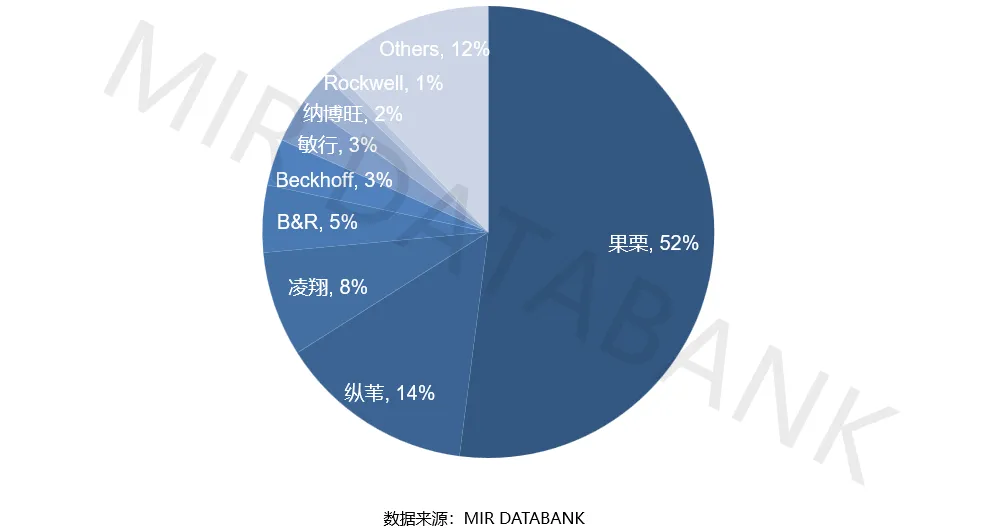

2025年全球磁悬浮柔性输送线市场竞争格局

全球市场中外资品牌份额约为49%,品牌集中度较高,2025年Beckhoff、Rockwell、B&R、Bosch Rexroth四大外资企业合计占比36%。

在全球市场,2025年中国品牌整体份额首次超越外资品牌,占比达到 51%。其中,果栗作为核心力量,为国产份额突破提供了关键支撑;纵苇、凌翔等企业亦实现快速发展,共同推动国产阵营崛起。

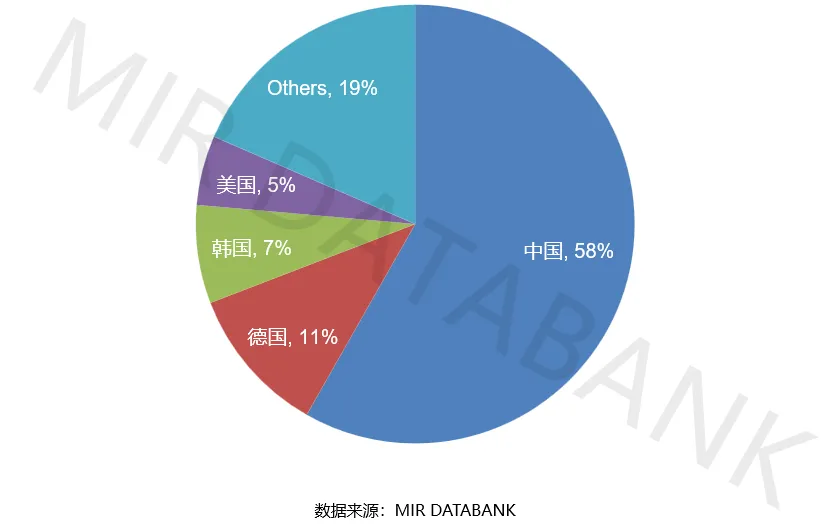

2025年全球磁悬浮柔性输送线市场区域分布

磁悬浮柔性输送技术最先起源于德国,并且在欧美国家得到广泛应用,后续进入亚洲市场,2025年中国市场占比达到58%,份额连年增长。目前中国已经成为了应用磁悬浮柔性输送线最为领先、成熟的国家之一,预计未来中国市场份额将长期保持在60%以上。

二

中国磁悬浮柔性输送线市场情况

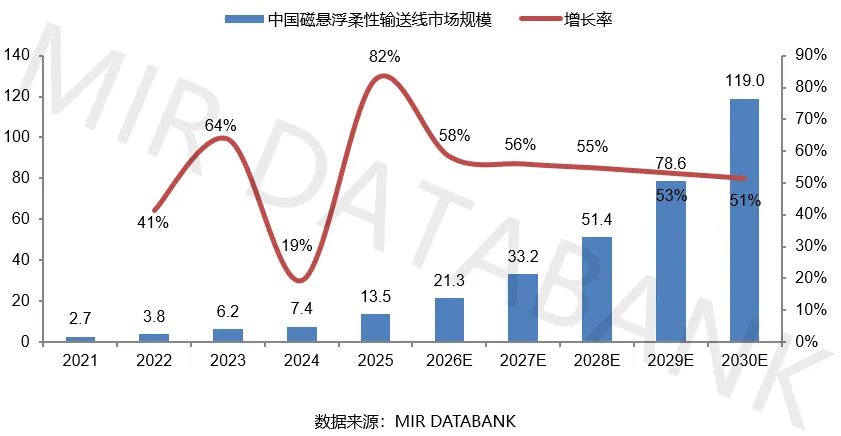

2021-2030年中国磁悬浮柔性输送线市场规模及预测(亿元)

2025年,中国磁悬浮柔性输送线市场迎来增长高峰,全年市场规模达13.5亿元,同比增长82%,行业整体订单总额亦突破20亿元。增长主要来自以下几方面:国内新能源电站并网高峰集中释放,带动储能产业电池产能持续扩张,成为核心驱动因素;苹果等消费电子品牌产线迭代需求稳定增长;新能源汽车渗透率持续提升。与此同时,半导体、食品饮料等领域的小批量应用逐步落地,渗透率呈现上升趋势。

MIR 睿工业预计,到2030年中国磁悬浮柔性输送线市场规模将接近119亿元,年均复合增长率超过50%。

需求端:电池行业呈现高增长态势,以CATL、BYD为代表的头部电池厂商持续扩产,下游储能与新能源汽车需求成为核心驱动力;3C 行业稳步增长,产线迭代需求持续增加;医药行业应用场景不断拓展,国产替代加速推进,带动产品快速渗透;汽车行业整车应用已进入DEMO验证阶段,平均单项目输送线长度超过5公里,规模化起量后有望与锂电并列成为最大应用市场;食品饮料、日化、半导体等潜力行业应用也在稳步开拓中。

供应端:经过6年的快速增长期,本土玩家数量增长5倍,都在积极开拓新兴市场,为磁悬浮输送线的普及添砖加瓦。

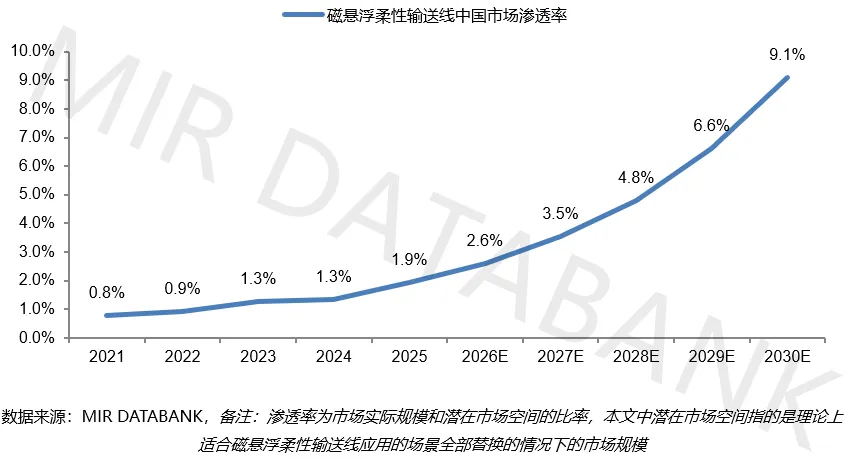

2021-2030年中国磁悬浮柔性输送线渗透率

2020年以来磁悬浮柔性输送线的渗透率不断增加,预计到2030渗透率能够达到9.1%,锂电、3C行业渗透率较为领先。

当前应用仍以新建产线为主,但未来传统输送线存量替代将成为重要增长来源,高端输送线(如天车)亦存在替代空间。考虑产品发展和技术进步带来的市场空间的增长,预计到2030年潜在市场空间能够达到1310亿元。

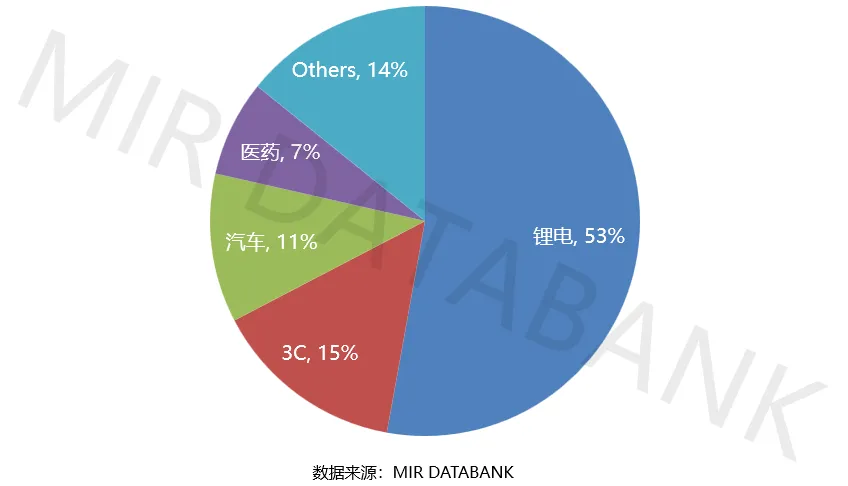

2025年中国磁悬浮柔性输送线市场行业分布

2025年,前四大应用行业合计份额达86%,较2024年提升2%。其中,锂电行业的高速增长是核心贡献,3C、医药、汽车行业则保持稳步上升态势:

锂电行业:2025年市场需求主要来自储能电池强劲需求及历史订单交付,头部电池制造商纷纷在新项目中批量应用该产品。

3C行业:消费电子终端产品迭代加快,智能终端、可穿戴设备产线智能化升级需求提升,带动磁悬浮柔性输送线在装配、测试等核心工序的应用增加,行业渗透率持续提高。

医药行业:国产化替代持续加深,在耗材、药品等领域加速替换磁悬浮柔性输送线,应用领域不断丰富。

汽车行业:2025年更多应用于零部件产线,并新增微电机领域应用,但其他领域尚未全面铺开,整车环节仍处于推广阶段,长期来看市场潜力空间较大。

其他行业主要有日化、包装、半导体等,以小批量应用为主,头部企业都在做相关方案推广和客户共同研发,行业应用广度和深度都有进一步开拓的可能性。

2025年中国磁悬浮柔性输送线市场竞争格局

中国磁悬浮市场仍处于加速洗牌阶段,国产品牌主导格局进一步巩固。2025年,中国磁悬浮市场国产品牌份额攀升至87%,外资品牌进一步收缩至13%。

外资品牌目前主要依赖老客户及全球客户资源,在锂电、3C等主流行业已基本被国产品牌抢占,医药、汽车领域亦被国产品牌持续渗透。

国产品牌中,果栗已连续四年领跑中国市场;纵苇、凌翔等企业亦在2025年实现业绩突破。2020年以来进入该领域的本土厂商已超20家,产业生态日趋完善,推动磁悬浮产业向更高层次发展。

三

结语

十二五以来国家大力发展智能制造,并取得了阶段性成果,磁悬浮柔性输送线作为智能制造的“工业底盘”,对制造业的提质增效有关键作用,随着国家对于发展智能制造和新质生产力的持续推动,磁悬浮柔性输送线市场前景广阔。

根据MIR测算,2030年中国磁悬浮柔性输送线潜在市场空间为1310亿元,实际落地市场规模有望达到119亿元。除了锂电、3C、汽车零部件、医药行业外,光伏、半导体、液晶、包装、汽车整车等行业都具有巨大潜力,有望带动市场规模持续增长。

目前国产品牌占据主导地位,凭借不断提升的产品能力、性价比优势及贴近用户的定制化服务,未来有望进一步替代外资份额。但全球竞争者亦在增多,国产品牌仍需持续强化技术研发与产品品质,以应对高端市场的复杂需求和国际竞争,提升全球竞争力。

写在最后

以下为《2026年磁悬浮柔性输送线市场研究报告》目录。

*向下滑动查看长图