容大感光研究报告:下一个铜冠铜箔

2026-06-17 16:13

容大感光研究报告:下一个铜冠铜箔

一、核心投资逻辑与预期差

在当前半导体及高端电子化学品板块中,容大感光(300576)正处于一个极具戏剧性的“预期差”时刻。从表象的财务数据来看,公司2025年实现营业收入10.69亿元,同比稳健增长12.58%,但归母净利润为1.18亿元,同比轻微下滑3.45%;至2026年一季度,归母净利润继续同比下滑22.43%至2684.89万元。这一表象令部分短期投资者对公司的盈利前景产生疑虑。然而,深入透视其底层业务结构与产业周期可以发现,当前利润承压的深层次原因并非主营业务竞争力衰退,而是公司珠海生产基地一期大举转固带来的折旧摊销压力,以及产能爬坡初期的暂时性成本上升,客观上还叠加了国际原油价格波动导致的原材料成本阶段性上涨。这实际上是高端制造企业在爆发前夜典型的“黎明前黑暗”。市场的核心预期差在于,严重低估了AI服务器爆发对高端PCB光刻胶(包括高端湿膜/阻焊油墨与高阶干膜)带来的量价齐升空间,同时忽略了全球行业老大日本太阳控股(Taiyo Holdings)被美国私募巨头KKR私有化退市后所释放的巨大市场空白与涨价窗口。随着珠海基地一期、二期产能的陆续释放与高端客户导入的完成,公司正迎来从传统PCB油墨供应商向AI算力及半导体高端材料平台的跨越式升级,2027年有望实现15亿元以上的归母净利润,支撑起500亿元的目标市值。二、供给侧巨变:太阳控股私有化与全球竞争格局重塑

长期以来,全球PCB阻焊油墨(液态感光阻焊油墨)市场由日系厂商主导。其中,日本太阳控股(Taiyo Holdings)在阻焊油墨领域的全球市占率超过50%,在高频高速等高附加值领域的份额更是稳居绝对统治地位。然而,这一牢固的垄断格局在2026年迎来了历史性的松动。1.太阳控股私有化:资本诉求与产能扩张的结构性冲突

2026年5月,美国知名私募股权基金KKR宣布以约5000亿日元(约合35亿美元)的价格溢价收购太阳控股,并推动其私有化退市。这一桩轰动全球半导体材料界的收购案,本质上折射出日系材料材料巨头在公开市场上的尴尬处境:作为上市公司,太阳控股长期面临公开市场对其短期季度业绩的苛求,而高端材料(如下一代芯片载板材料)的研发与产能建设往往需要长达3至5年的持续资本投入。在KKR的新资本架构下,太阳控股虽然有望提升决策效率,但私募股权资本的逐利天性决定了其经营导向必然从“市占率扩张”转向“资本回报率(ROC)与现金流回收”。私有化带来的高额债务偿还压力与财务重组诉求,将极大地抑制其在全球范围进行激进产能扩张的冲动。2.海外成本高企与主动提价,为国内厂商留出战略真空

由于日本本土能源及原油衍生品价格高企,日系材料厂商的生产制造成本大幅提升了近30%。在生产柔性受限、折旧压力与成本高涨的推动下,日系油墨巨头不得不采取主动涨价策略,其高端AI服务器油墨价格已提至25万元/吨,甚至更高。这一产业异动为国内龙头容大感光创造了历史性的“卡位”机遇:- 价格护城河增宽:目前国产PCB油墨价格较日系产品普遍低30%至40%。即使在国内市场以日系价格的“八折”进行高端替代,国内厂商依然能够斩获极其丰厚的毛利空间。

- 供应链安全驱动导入加速:在AI算力大爆发的背景下,国内头部PCB厂商面临强烈的供应链安全与去美化、去日化诉求。海外巨头因资本结构调整导致扩产缓慢,迫使下游客户将验证窗口全面向容大感光倾斜。

三、需求侧爆发:AI服务器与先进封装驱动阻焊及干膜价值倍增

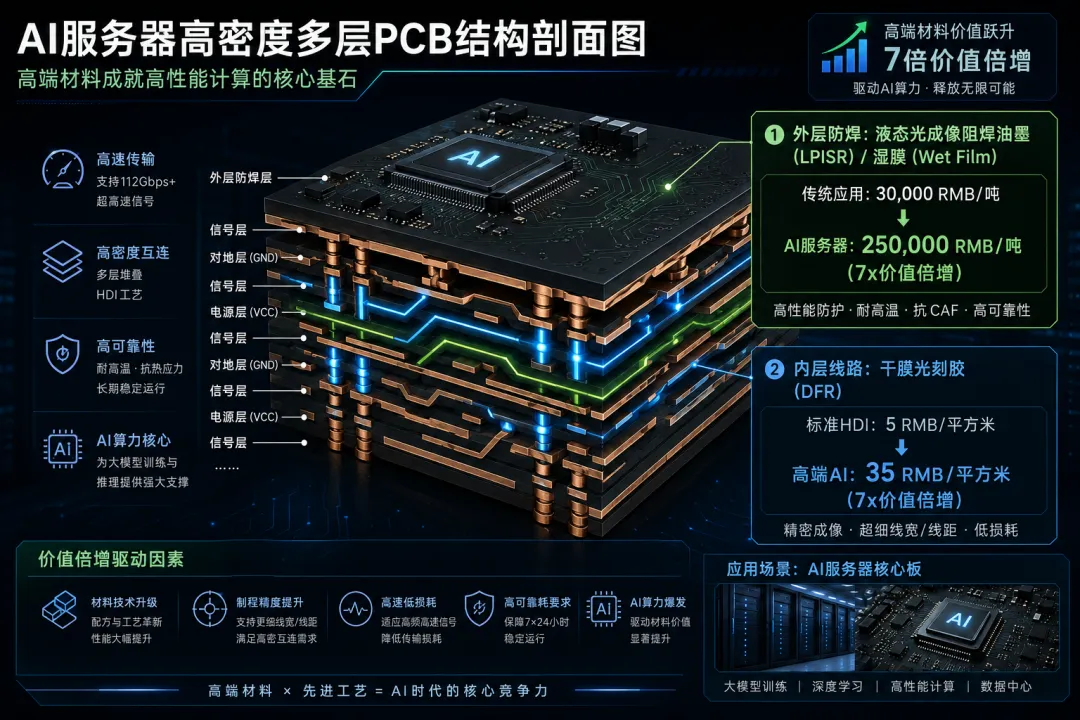

AI服务器(如英伟达GB200等新一代架构)对PCB(印制电路板)及高阶HDI板的层数、布线密度、介电性能及耐热性提出了前所未有的严苛要求。这直接驱动了光刻胶材料的价值量跃迁。1.阻焊油墨(高端湿膜):从“论吨卖”到“论克克敌”的价值跨越

在传统PCB应用中,常规FR-4阻焊油墨吨价仅为2.8万至3.2万元,中高端HDI及汽车板油墨也仅在3.8万至4.5万元之间。然而,用于AI服务器及高端IC载板的专用阻焊材料,其价格跃升至20万至25万元/吨。AI服务器主板由于需要承载高速信号传输,其阻焊层必须具备极低的介电常数(Dk)和介电损耗(Df),同时要耐受极高的瞬间芯片发热。容大感光目前拥有2.4万吨以上的PCB光刻胶产能,其中已有6000吨产能完成技术改造,专为高端AI及IC载板阻焊油墨准备。珠海二期规划的3万吨高端产能也将在2027年陆续投产,彻底打破日系在高阶湿膜领域的垄断。2.感光干膜:公司第二增长曲线的“黄金矿山”

感光干膜作为PCB图形转移的关键材料,技术壁垒(特别是涂布工艺)显著高于普通湿膜。目前,国内干膜市场仍主要由中国台湾及美日韩资厂商主导,国产替代空间巨大。普通HDI板所用干膜价格仅为5至6元/平方米,而AI服务器及高阶封装载板所用高端干膜价格则高达30至40元/平方米。容大感光在干膜领域的布局正迎来全面收获期:- 珠海一期建成的两条干膜生产线(年产能1.2亿平方米)已正式投产,正处于产能爬坡和客户导入的关键期。

- 第三条进口高端生产线正处于安装调试阶段,预计2026年年底前试生产,届时珠海工厂干膜总产能将达到1.8亿平方米。

- 随着珠海基地全面达产,公司将形成年产2.4亿平方米感光干膜的庞大生产能力,直指IC载板等高阶封装市场。

四、产能版图与客户验证:进入“需求-产能双爬坡”前夜

市场此前对容大感光的一大担忧在于其珠海一期产能爬坡偏慢。但从产业规律来看,高端电子化学品的客户验证具有固定的时间结界:感光干膜验证周期通常为3至6个月,而阻焊油墨(湿膜)由于涉及终端服务器/汽车客户的长期可靠性背书,验证周期通常在半年甚至一年以上。客户群基础深厚:公司的干膜及湿膜产品已在国内大型PCB巨头(如骏亚、威尔高、志浩、雅信达、志博信、弘等等)实现规模销售。高端攻坚成果显现:目前公司正集中资源重点突破国内前十大PCB厂商,核心高端产品已处于客户端深度测试的最后阶段。拐点临近:预计2026年下半年将完成绝大部分高端客户的导入工作。2027年,珠海基地一期、二期将迎来“下游需求爆发”与“新建产能爬坡”的完美共振。同时,公司前瞻性地展开了全球化与纵深产能布局。2025年,公司在泰国设立全资子公司并计划于2026年下半年同步开工建设泰国及广州新工厂,预计2028年初进入试产阶段。两座新工厂均规划了5,000吨/年的PCB感光油墨产能,泰国工厂更规划了1.2亿平方米的干膜分切产能,这将极大地强化公司在东南亚及海外市场的本土化供应能力,全面加速海外替代进程。五、基于AI油墨扩产(量价齐升)的产能稳态模型

公司目前拥有6,000吨AI油墨产能,并已规划30,000吨的高端扩产产能。单位吨盈利能力:按高端AI油墨单价25万元/吨,在不涨价的前提下保持30%的极强净利率,单吨盈利达7.5万元。主业基本盘利润(不含新增AI油墨):保守假设为1.5亿元。高端AI油墨利润贡献:假设2027年公司新增3万吨产能中的2万吨实现达产销售:AI油墨稳态利润 = 2.0 万吨 × 7.5 万元/吨 = 15.0 亿元稳态总利润:主业利润 (1.5亿) + AI油墨利润 (15.0亿) = 16.5 亿元按照30倍PE估值,该稳态模型可支撑495亿元的主业市值,叠加半导体级光刻胶业务后,市值轻松跃过500亿元门槛!六、结论:下一个“铜冠铜箔”

通过上述深度产业剖析与批判性重构,容大感光的投资逻辑已非常清晰。当前市场的担忧本质上是对制造企业“产能转固-折旧上升-业绩短期承压”这一经典财务周期的机械套用,却完全忽略了底层产业正在发生的、由AI算力革命和日系巨头退守共振引发的“历史性替代窗口”。随着珠海基地一期干膜产能爬坡完成及二期高端项目的推进,公司在2026年下半年完成主流客户的全面验证与导入将是大概率事件。一旦这一从0到1的转换跨越临近,AI材料的重新定价将驱动估值弹性剧烈释放。容大感光极有希望复制此前铜冠铜箔在锂电铜箔领域的颠覆性替代路径,成为A股高端电子化学品领域的现象级标的!