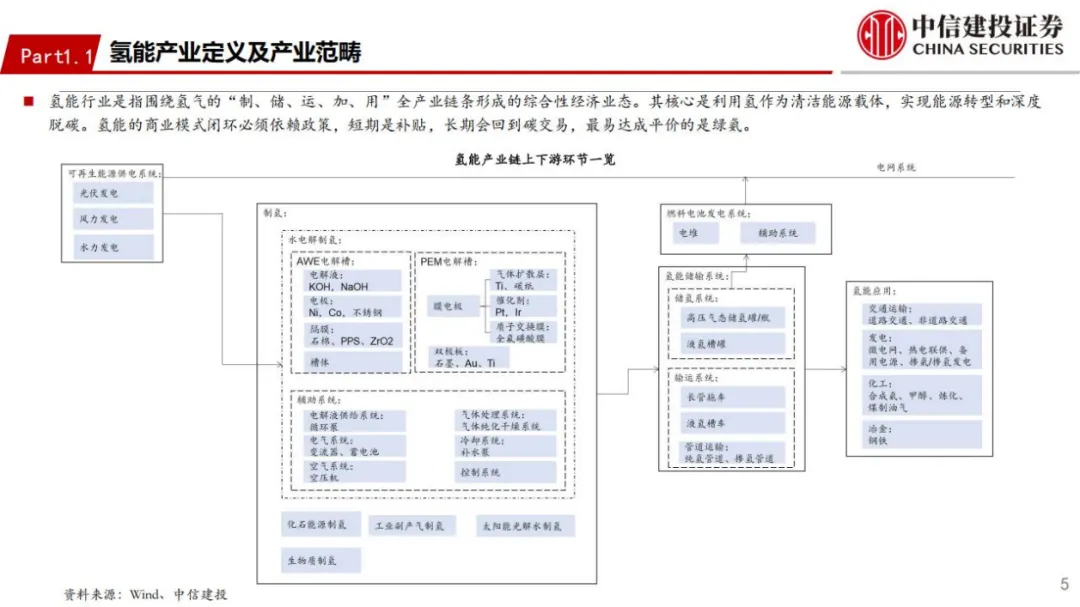

6月4日至5日,张家港市法院连续出具两份执行裁定(案号:(2026)苏0582民初6758号),先后冻结了上海骥翀氢能科技有限公司持有的两家核心子公司全部股权:

被冻结标的 | 权益数额 | 冻结期限 |

江苏骥翀氢能源科技有限公司(骥翀在张家港的金属板电堆生产基地) | 3500万元(100%股权) | 2026.06.04 – 2029.06.03 |

常州翊迈新材料科技有限公司(国内金属双极板涂层头部企业) | 500万元(100%股权) | 2026.06.05 – 2029.06.04 |

两笔冻结同属一起民事纠纷,被执行人均指向同一母公司——上海骥翀氢能科技有限公司。

常州翊迈占据电堆成本40%-50%的核心涂层工艺环节,是骥翀氢能技术护城河的关键。江苏骥翀年产2000台电堆的张家港基地,是产能转化的心脏。

作为国家级专精特新小巨人企业,骥翀氢能及其核心子公司的股权被冻结,不仅折射出单一企业的现金流困境,更撕开了当前氢能产业在商业化前夜所面临的深层结构性矛盾。

融资窗口关上了?

骥翀氢能成立于2018年底,创始人付宇师从中国燃料电池奠基人、工程院院士衣宝廉,核心团队多出自中科院大化所,属于氢能圈公认的"学院派技术优等生"。

其产品履历确实亮眼:第一代MH170电堆曾打破多项行业纪录,第二代MH290峰值功率达410.9kW、功率密度7.1kW/L,2024年金属板电堆出货量冲至全国第三,近三年复合增长率号称国内第一。2024年还拿到了国家级专精特新小巨人认定。

但硬币的另一面同样清晰:

融资节奏:骥翀氢能融资节奏已明显放缓。公开信息显示其融资集中在2019-2022年,完成6轮融资后再无新融资落地,2022年后行业融资环境收紧,企业后续资金补给断裂。

产能投入:张家港基地(江苏骥翀)是骥翀最重要的量产载体,年产能规划2000台级,产线、装备、人员均为重资产沉淀;常州翊迈的涂层产线同样是专用设备与长周期工艺投入。

营收体量:尽管出货量在增长,但氢燃料电池行业的残酷现实是,在补贴发放滞后、应收账款堆积、毛利率承压的三重挤压下,利润表难以保障资产负债表的安全。

骥翀氢能拥有深厚的技术底子,其MH系列电堆出货量位居行业前列,且通过全资控股常州翊迈等企业,实现了双极板涂层等核心工艺的纵深整合。然而,重资产布局与长周期的研发投入,对企业的资金链提出了极高要求。当订单增长无法迅速转化为账面现金,而研发、原材料及人力开支需按月刚性兑付时,资金链的紧绷便成为必然。

这是技术型企业在扩张期的典型“现金流错配”。

结构性矛盾

过去两年来,氢能圈陆续传出令人揪心的消息。把骥翀的股权冻结事件放回行业坐标系,它更像一个系统性压力的局部爆发,而非孤立的经营失误。它凸显了一系列的结构性矛盾:

融资:氢能融资总额从2022年峰值约103亿元跌至2024年的57.8亿元,行业融资逻辑从“押注赛道”转向“精选龙头”。而燃料电池企业恰恰处在最尴尬的阶段——验证做完、产线建完、但大规模商业闭环还没跑通。此次股权冻结正是资本退潮后,中小技术企业资金链脆弱性的直接体现。

市场:2024年国内氢燃料电池汽车实际上牌仅约7075辆(同比还在降),而系统供应商仍有60余家。2026年前4个月,全国氢燃料电池汽车累计产量仅300辆,销量500辆,同比分别下滑63% 和43.6%。僧多粥少、订单下滑,对于上游的电堆制造商而言,意味着产线空转、库存积压和现金流的急剧恶化。

成本:目前一辆氢能重卡动辄近百万元的采购价,即便在最理想的补贴叠加场景下,49吨氢能重卡全生命周期成本大约仍是燃油车的1.2倍。当前终端用氢约25元/kg,而IEA估算真正有竞争力的门槛需低于15元/kg——中间的差额,不是一家企业能解决的,是整个基础设施和能源价格体系的变量。这也让商业化闭环遥遥无期。

政策:2025年是示范城市群政策的关键节点,市场竞争回归技术与成本核心,缺乏核心技术与持续盈利能力的中小企业加速出清,行业进入理性洗牌期。“接单怕收不到钱,不接单怕饿死”——精准概括了“氢能第一股”亿华通在氢能商业化初期所面临的典型困境。

竞争:现代、丰田/华丰合资、博世、康明斯等外资/合资品牌配套占比一年内从12.2%升至19.2%。巨头每年亏几亿是战略投资,对骥翀这种体量的创业公司却可能是生死线。

技术领先不等于经营安全

当初,骥翀选择了“纵深整合”路径,全资控股深圳众为(焊接)、常州翊迈(涂层),试图打造闭环。这在资本充裕期是“构筑壁垒”,在资本寒冬期则成了“沉重包袱”。

不仅如此,常州翊迈的股权冻结,意外地将公众目光聚焦到了金属双极板涂层领域。中国科协曾指出,国内涂层寿命仅约10000小时,远低于国际20000小时的水平,这是制约产业化的最大瓶颈。这一事件将倒逼行业不再迷信“出货量”,转而关注“耐久性数据”。

从行业发展趋势来看,氢能产业正经历从“融资驱动”向“订单驱动”的残酷洗牌。

当技术验证用了3年,产线建设用了2年,但商业化放量需要的5-10年,资本已经不愿等了——氢能创业的“死亡之谷”正在从概率变为现实。

骥翀氢能的故事令人唏嘘之处恰恰在于——它可能是国内少数真正把金属双极板涂层和电堆正向开发做扎实的团队之一。但“优等生困境”揭示了一个更冷酷的真相:

在硬科技的长周期赛道里,技术壁垒是入场券,不是护城河。真正的护城河是——你能不能在钱烧完之前,让商业模型自己转起来。

另一方面,目前氢能资产估值处于历史低位,这往往是国资平台或产业巨头“低价整合”的前奏,行业或将形成“国家队主导、民企研发支撑”的新格局。

-END-

扫码联系我们

咨询/报名

文老师:18911930910(同微信)

往期精彩