核心投资逻辑

公司定位:濮阳惠成电子材料股份有限公司,2015年6月创业板上市。国内顺酐酸酐衍生物绝对龙头,全球少数具备规模化、高纯度、全系列供应能力的内资企业。产品广泛应用于电子元器件封装材料、电气设备绝缘材料、风电领域、复合材料、涂料等领域。同时,公司功能材料中间体业务已覆盖OLED显示材料中间体等多个细分领域,进入全球主流OLED材料商供应链。

核心催化——PI薄膜上游PMDA的战略突破:公司是国内唯一能稳定量产PI薄膜核心二酐单体PMDA(均苯四甲酸二酐)的企业。全球高端PMDA市场长期被美国Air Products和日本宇部兴产(UBE)垄断,濮阳惠成的成功量产打破了海外垄断,实现了PI薄膜上游核心原材料的国产化替代。同时,公司正通过全资子公司惠成研究院投资4.3亿元建设"功能材料研发及中试一体化项目",聚焦光刻胶中间体、OLED材料等高端功能材料,预计2026年底-2027年初进入试运营。随着全球8.6代OLED产线加速扩产、PI薄膜国产替代加速,功能材料中间体业务有望成为公司第二增长曲线。

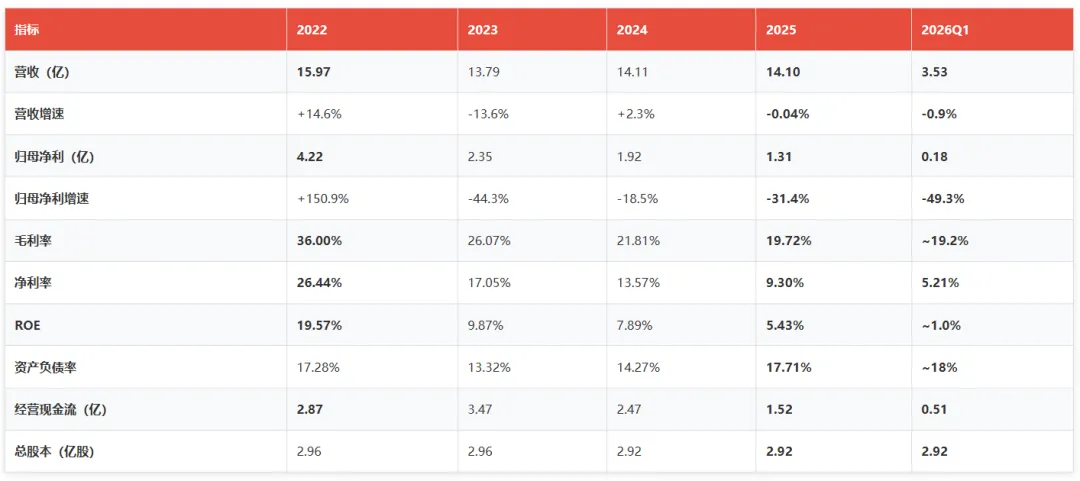

2022-2025年业绩轨迹(周期波动→深度调整→底部蓄力):

- 2022年:

营收15.97亿(+14.6%),归母净利4.22亿(+67.1%)——行业景气高位 - 2023年:

营收13.79亿(-13.6%),归母净利2.35亿(-44.3%)——顺酐酸酐价格大幅回落 - 2024年:

营收14.11亿(+2.3%),归母净利1.92亿(-18.5%)——量增价减,利润持续承压 - 2025年:

营收14.10亿(-0.04%),归母净利1.31亿(-31.4%)——价格低位+原材料涨价+汇兑损失 - 2026Q1:

营收3.53亿(-0.9%),归母净利1838万(-49.3%)——汇兑损失1765万+原材料暴涨拖累

估值现状:最新价18.77元(2026年6月16日盘中)、总市值约54.8亿、PE(TTM)约13.08x、PB约13.86x、总股本2.92亿股。

评级:增持(周期底部+零负债+现金储备充裕+功能材料平台化转型,2028年PE降至19x,长期确定性高,功能材料中间体业务打开估值天花板)

一、公司概况与业务拆解

1.1 核心定位——顺酐酸酐衍生物全球龙头

濮阳惠成成立于2002年12月,2015年6月在创业板上市。公司已获得授权专利112项(68项发明专利,44项实用新型专利),2025年上半年"濮阳市OLED显示材料中间体工程研究中心"成功获批。公司是国家高新技术企业、国家级专精特新"小巨人"企业。全资子公司濮阳惠成产业技术研究院有限公司(惠成研究院)也是国家级"专精特新"小巨人企业。

产品矩阵与下游应用:

- 四氢苯酐(THPA):

核心产品,主要用于环氧树脂固化剂、风电叶片复合材料、电气绝缘材料 - 甲基四氢苯酐(MeTHPA):

高端固化剂,广泛应用于覆铜板、半导体封装、高端环氧灌封 - 甲基六氢苯酐(MeHHPA):

低温固化型,用于电气绝缘、风电、涂料领域 - 纳迪克酸酐(NA):

高端涂料、复合材料固化剂,要求高纯度99.5%+ - 甲基纳迪克酸酐(MNA):

高性能涂料、复合材料领域 - 芴类衍生物:

OLED蓝色发光材料中间体,已实现量产 - 咔唑类衍生物:

OLED功能材料中间体,持续开发中

客户结构:亨斯迈(Huntsman)、Westlake、日立化成、南亚电路板、OLED材料商等多家国际知名客户,平均合作年限超7年。公司产品主要销往欧洲及东南亚地区。

产能布局:濮阳+菏泽+漳州+福建(惠成/惠同)多基地布局。2024年原有产能7.1万吨,福建古雷5万吨酸酐顺酐衍生物项目建设完成,总产能扩至14.37万吨/年,居全球前列。2025年福建惠成项目已开始生产并处于产能爬坡阶段。

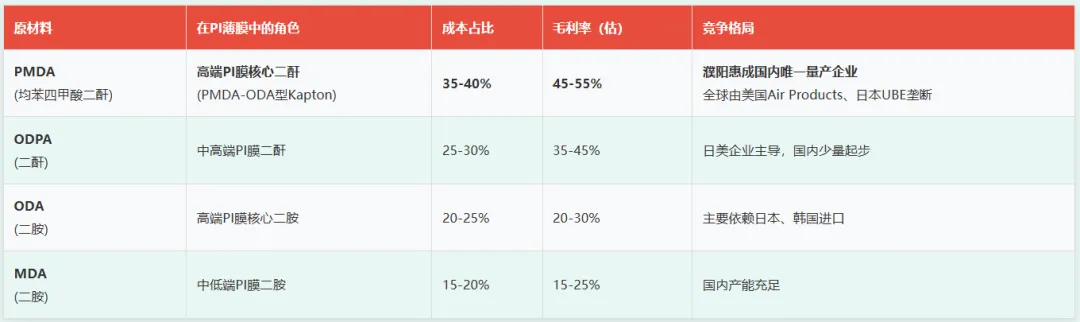

1.2 PI薄膜上游核心原材料——PMDA的战略价值与国产替代

PI(聚酰亚胺)薄膜产业链解析:

PI薄膜是全球性能最优的高分子材料之一,耐高温(-269℃~+400℃)、耐辐射、低介电、高强度,广泛应用于柔性电路板(FPC)、OLED显示、半导体封装、航空航天等领域。PI薄膜的合成需要两种核心单体:二酐(Dianhydride)+二胺(Diamine)。

濮阳惠成的战略定位:公司在顺酐酸酐衍生物领域积累的合成、纯化、精馏等核心工艺能力,是向PI单体(如PMDA、ODPA等)延伸的天然基础。公司正在推进"年产600吨特种酸酐衍生物"项目,该产品即为PI膜级高纯度酸酐单体。2026年3月,公司公告拟开展不超3000万美元外汇套期保值业务,以防范汇率波动风险,体现全球化经营战略。

全球PI薄膜市场增长:

2025年全球PI薄膜市场规模约80亿美元,预计2027年突破100亿美元 柔性OLED渗透率提升(手机+平板+折叠屏)驱动FPC用PI薄膜需求CAGR超15% 国内PI膜厂商(瑞华泰、丹邦科技、深圳科隆等)产能扩张,上游单体国产替代加速 国内高端PI膜原材料进口依赖度超80%,国产替代空间巨大

国产替代逻辑:过去PMDA几乎被美国Air Products和日本宇部兴产垄断,濮阳惠成的成功量产使得国内PI膜厂商获得了稳定、低成本的原材料供应。随着国内PI膜产能扩张(瑞华泰、国风新材等),对高端PMDA的需求将呈倍数增长。同时,国际地缘政治紧张(中东冲突等)进一步加速了国内供应链安全导向的国产替代进程。

1.3 OLED功能材料中间体——第二增长曲线

OLED显示材料增长逻辑:

全球8.6代OLED产线加速扩产,中大尺寸OLED渗透率预计2027年超40% 国内OLED面板厂商(京东方、TCL华星、维信诺)持续扩产,带动上游功能材料需求CAGR超25% 公司客户覆盖全球主流OLED材料商,进入供应商认证体系 功能材料中间体业务2025年营收2.68亿,未来三年有望以15-20%增速扩张

投资亮点——功能材料平台化转型:公司通过全资子公司濮阳惠成产业技术研究院有限公司投资4.3亿元建设"功能材料研发及中试一体化项目",该项目位于濮阳经济技术产业集聚区,建设期2年。聚焦光刻胶中间体、OLED材料等高端功能材料。惠成研究院副总经理崔富民披露中试项目预计2026年8月车间竣工,2026年底-2027年初试运营。该项目涵盖光刻胶、电子封装等高端材料的研发与中试生产,为公司长期技术储备和收入增长提供战略支撑。

1.4 竞争格局——与日本UBE直接对标

二、财务分析——周期底部蓄力,结构性拐点待确认

2.1 七年财务数据全景(Wind核实)

关键趋势解读:

- 营收高位震荡:

2022年高点15.97亿后,2023-2025年维持在14亿附近,行业景气度下行压制营收增长 - 利润持续下滑:

4.22亿(2022)→2.35亿(2023)→1.92亿(2024)→1.31亿(2025),连续三年下滑,主因顺酐酸酐价格低位运行+原材料成本上涨+汇兑损失 - 毛利率逐年下降:

36%(2022)→26%(2023)→21.8%(2024)→19.7%(2025),连续三年下滑,行业竞争加剧+量增价减 - Q4单季度有所回暖:

2024Q4营收3.27亿,归母净利4159万(+18.5%),扣非净利3829万(+30.8%),环比和同比均改善 - 2025年Q1顺酐酸酐毛利6566万:

较2024年度毛利率18.56%仍有改善空间,福建惠成项目开始贡献增量 - 2026Q1受汇兑+成本双重挤压:

汇兑损失1765万占当期预计净利润上限的81%,原材料价格暴涨进一步压缩毛利

2.2 业务拆分与增长驱动

业务增长拆解:

- 顺酐酸酐衍生物:

2025年销量9.49万吨(+12.31%),均价1.07万元/吨(-10%),量增价减,福建古雷5万吨项目投产爬坡将贡献增量 - 功能材料中间体:

2025年营收2.68亿(-0.34%),毛利率36.43%(基本持平),OLED功能材料持续开发中,随着8.6代OLED产线扩产有望加速放量 - PMDA(PI单体):

公司正在推进年产600吨特种酸酐衍生物项目,该产品即为PI膜级高纯度PMDA,未来有望成为高毛利新增长极

2.3 2026Q1短期承压深度解读

核心矛盾:2026Q1营收同比-0.9%,净利同比-49.3%,但主因非经营性因素,核心业务并未恶化。

两大压制因素:

- 汇兑损失冲击:

公司境外收入占比超33%,主要以美元结算。2026Q1人民币汇率波动导致汇兑损失约1765万元,相当于当期预计净利润上限的81%,成为业绩下滑的首要因素 - 原材料暴涨:

2026年3月以来,受国际地缘政治局势影响,顺酐酸酐衍生物主要原材料顺酐、丁二烯、混合C5市场价格分别上涨约70%、120%、59%,直接推高生产成本,挤压盈利空间

积极信号:

- 产品顺价滞后效应:

原材料价格上涨对产品价格的传导需要一定时间周期,后续价差有望修复 - 功能材料业务稳健:

OLED功能材料中间体保持36%+的高毛利,不受原材料波动影响 - 产能释放:

福建古雷项目已投产,5万吨新产能逐步爬坡 - 公司主动进行外汇套保:

2026年3月公告拟开展不超3000万美元外汇套期保值业务

三、估值分析——周期底部+功能材料平台化,估值重塑空间大

3.1 一致预期(Wind核实)

一致预期解读:

- 2026年营收16.82亿(+19.3%):

福建古雷5万吨产能释放+功能材料中间体放量+顺价效应 - 2026年净利1.78亿(+35.7%):

毛利率修复+规模效应+功能材料中间体增长 - 2027年净利2.08亿(+16.9%):

PMDA等特种酸酐逐步量产+OLED材料放量+产能利用率提升 - 2028年净利2.47亿(+18.7%):

功能材料平台化转型完成,ROE提升至8.8%

3.2 功能材料业务增量测算(核心差异化分析)

功能材料业务增量分析:

- OLED功能材料中间体:

从2.68亿增长至4.0亿(CAGR~15%),受益于全球8.6代OLED产线加速扩产,中大尺寸OLED渗透率预计2027年超40% - PMDA(PI单体):

从0.05亿增长至1.5亿,这是最核心的增量驱动。国内PI薄膜原材料进口依赖度超80%,国产替代空间巨大。随着国内PI膜厂商产能扩张,PMDA需求将呈倍数增长 - 光刻胶中间体:

中试项目2026年底-2027年初试运营,预计2028年贡献0.5-1.0亿营收,毛利率50%+ - 综合毛利率提升:

从19.7%(2025)提升至25.5%(2028),功能材料高毛利业务占比提升是核心驱动

关键假设:PMDA业务2027年开始放量(年产能600吨+),2028年达到1500吨/年,按25万元/吨均价计算,营收可达3.75亿。保守估计PMDA业务2028年营收1.5亿(产能利用率50%+),毛利率50%+。同时,公司惠成研究院投资4.3亿元的功能材料中试一体化项目2026年底-2027年初试运营,将加速光刻胶中间体、OLED功能材料等高端产品的商业化。

四、ST风险评估

4.1 ST风险评估(严格执行)

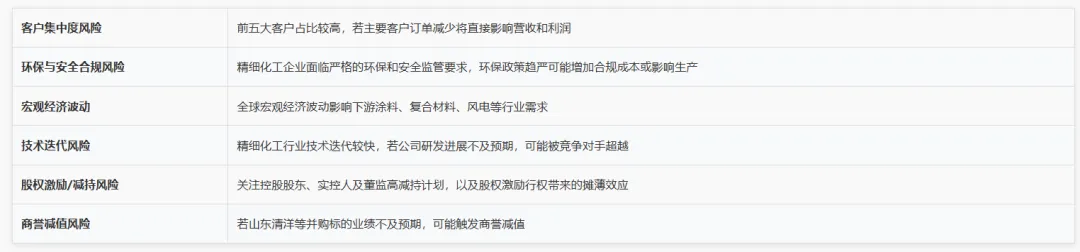

五、核心风险提示

5.1 行业周期风险(? 高)

5.2 成本与原材料风险(? 高)

5.3 汇率风险(? 高)

5.4 第二曲线进展不及预期(? 中)

5.5 其他风险(? 中)

六、核心跟踪节点