集成电路作为数字经济的核心基石与国家战略性核心产业,是保障我国产业链供应链安全、培育新质生产力的关键支撑。为推动产业自主可控、突破技术瓶颈,国家依托顶层规划与举国体制,出台全方位扶持政策,精准攻坚设备、材料、EDA等核心短板。在政策强力赋能、下游市场扩容、技术持续迭代的多重驱动下,我国集成电路产业迈入高速发展新阶段,产量、出口规模、市场规模持续稳步攀升,形成多区域协同、多层次竞争的产业格局,本土龙头企业竞争力持续提升,国产替代进程全面提速,未来产业高质量发展、全链条自主突破空间广阔。

集成电路的定义

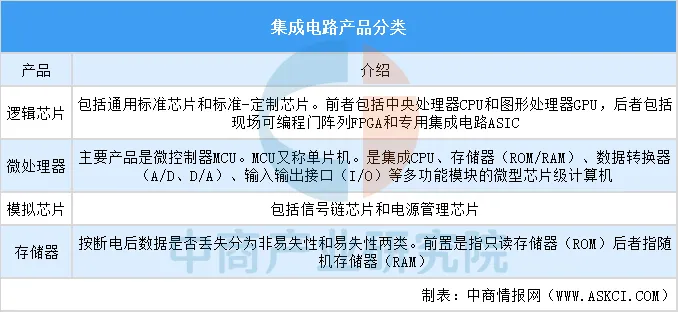

集成电路(简称IC、芯片),是采用半导体工艺,将晶体管、电阻、电容、二极管、布线等大量电子元器件,制作在同一块半导体单晶片(硅片为主)上,封装形成具备完整电路功能的微型电子器件。集成电路产品主要分为逻辑芯片、微处理器、模拟芯片和存储器。

资料来源:中商产业研究院整理

集成电路行业政策

集成电路是我国战略核心产业,国家出台系列专项政策全方位扶持发展。依托顶层规划与举国体制,实施企业所得税减免、研发费用加计扣除等税收优惠,设立大基金持续投向设备、材料、EDA等关键短板领域,拓宽资本市场融资渠道。

资料来源:中商产业研究院整理

集成电路行业发展现状

1.中国集成电路产量

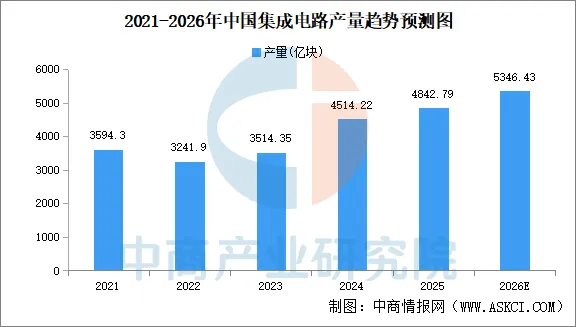

近年来,中国集成电路产量呈现强劲增长态势。中商产业研究院发布的《2026-2031年中国集成电路市场调研及发展趋势预测报告》显示,2025年中国集成电路产量4842.79亿块,同比增长10.9%,创历史新高。2026年1-4月,中国集成电路产量1769.7亿块,同比增长24.7%。中商产业研究院分析师预测,2026年中国集成电路产量将达5346.43亿块。

数据来源:中商产业研究院数据库

2.集成电路出口

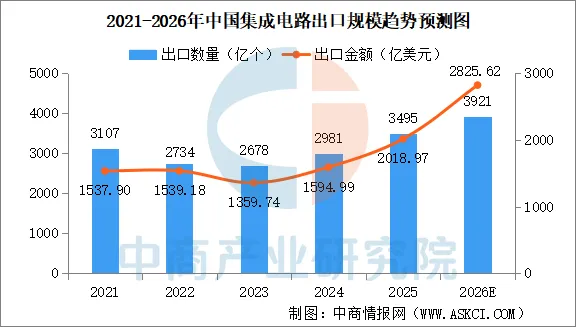

近年来,中国集成电路出口规模呈现增长态势。2025年中国集成电路出口量3495亿个,同比增长17.4%。集成电路出口金额2018.97亿美元,同比增长26.8%,连续第二年同比增长,出口额首次突破2000亿美元大关,创历史新高。进入2026年,出口增长进一步加速。2026年1-4月,中国集成电路出口量1170.3亿个,同比增长10.6%。出口金额1035.35亿美元,同比增长83.7%。中商产业研究院分析师预测,2026年中国集成电路出口量3921亿个,出口金额2825.62亿美元。

数据来源:中商产业研究院数据库

3.集成电路市场规模

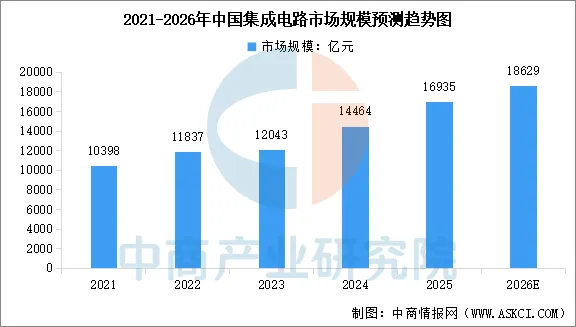

中国集成电路产业快速发展,市场规模持续扩大。中商产业研究院发布的《2026-2031年中国集成电路行业发展趋势与投资格局研究报告》显示,中国集成电路市场规模从2021年的1.04万亿元增至2024年的1.45万亿元,期间复合年增长率达到11.6%,2025年市场规模约为1.69万亿元。中商产业研究院分析师预测,2026年中国集成电路市场规模将达到1.86万亿元。

数据来源:中商产业研究院整理

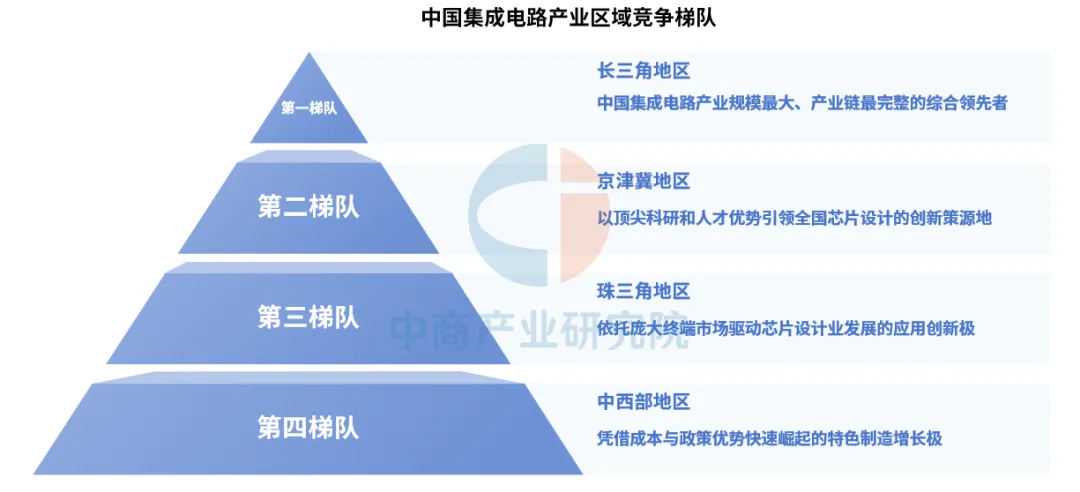

4.集成电路产业区域竞争梯队

中国集成电路产业已形成清晰的区域发展格局:长三角作为产业链最完整的综合领先者,占据龙头地位;京津冀凭借顶尖科研成为创新策源地;珠三角依托市场需求驱动应用创新;中西部地区则以特色制造快速崛起,四大梯队通过差异化竞争与协同合作,共同构建了中国集成电路产业的多极发展生态。

资料来源:中商产业研究院整理

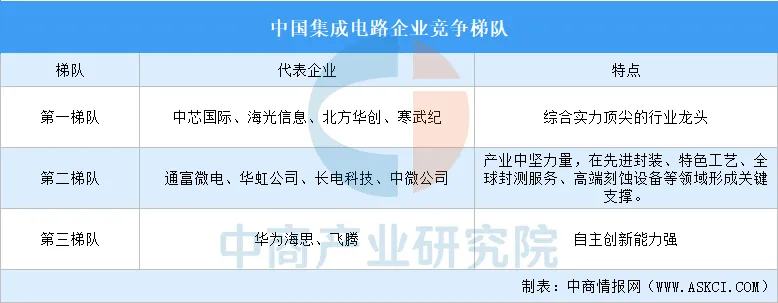

5.集成电路竞争格局

中国集成电路产业已形成层次分明的竞争梯队体系。第一梯队为综合实力顶尖的行业龙头,主要包括中芯国际、海光信息、北方华创、寒武纪等。第二梯队为产业中坚力量,如通富微电、华虹公司、长电科技、中微公司等,在先进封装、特色工艺、全球封测服务、高端刻蚀设备等领域形成关键支撑。第三梯队包括华为海思、飞腾等自主创新企业。

资料来源:中商产业研究院整理

集成电路行业重点企业

1.中芯国际

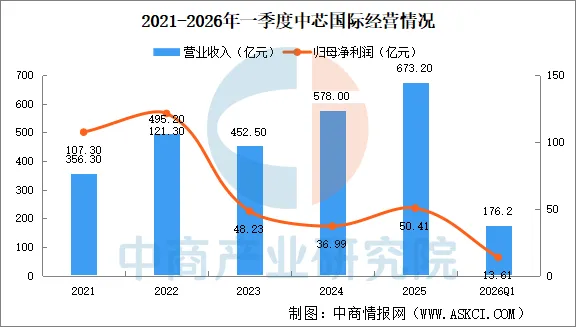

中芯国际是世界领先的集成电路晶圆代工企业之一,也是中国大陆集成电路制造业的领导者,总部位于上海,拥有全球化的制造和服务基地。公司主要提供从0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务,包括光掩模制造、IP支持和测试服务等。

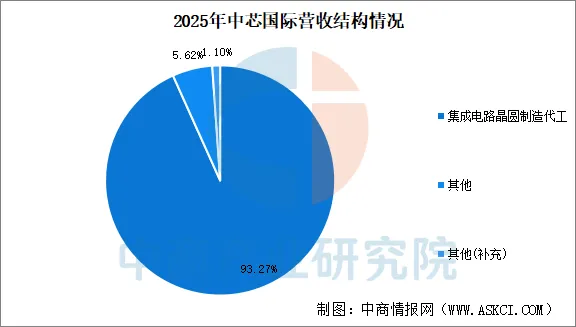

2026年第一季度,中芯国际实现营业收入176.2亿元,同比增长8.1%;归属于上市公司股东的净利润为13.61亿元,同比增长0.4%。2025年中芯国际集成电路晶圆制造代工营业收入627.9亿元,占比93.27%。2025年中芯国际集成电路晶圆制造代工营业收入627.9亿元,占比93.27%。

数据来源:中商产业研究院数据库

数据来源:中商产业研究院数据库

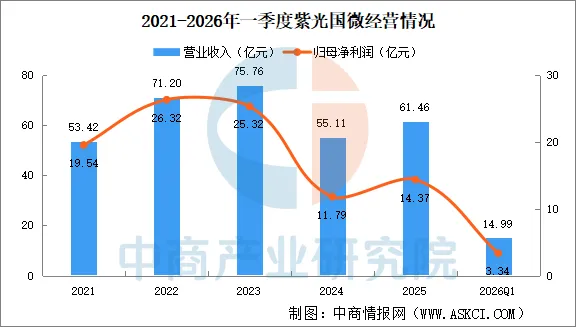

2.紫光国微

紫光国微(002049.SZ)是国内平台型Fabless集成电路设计龙头,整体采用双主业+新兴业务架构:特种集成电路、智能安全芯片,同步布局功率半导体、石英晶体、车规电子、端侧AI芯片,产品覆盖军工航天、金融政务、汽车、AI算力、商业航天等高可靠场景,受益国产替代与十五五科技自主政策红利。

2026年一季度,紫光国微营业收入为14.99亿元,同比增长46.11%;归母净利润为3.34亿元,同比增长180.27%。

数据来源:中商产业研究院数据库

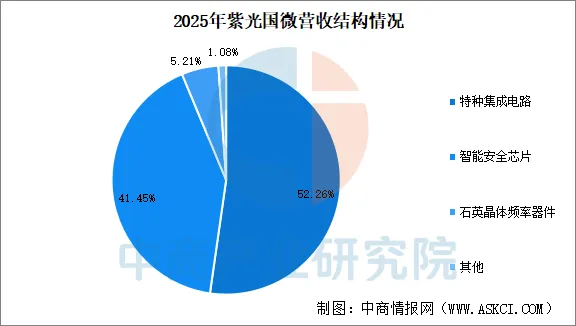

2025年紫光国微特种集成电路营业收入32.12亿元,占比52.26%。智能安全芯片营业收入25.47亿元,占比41.45%。

数据来源:中商产业研究院数据库

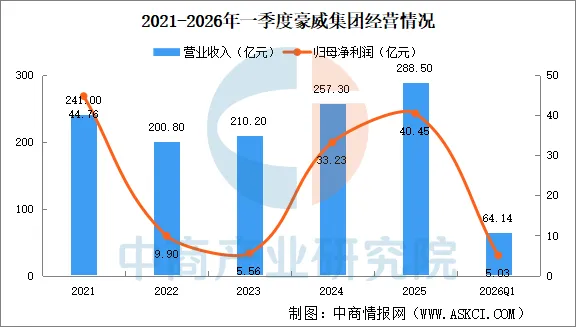

3.豪威集团

豪威集团(原韦尔股份)是中国大陆唯一进入全球前十的Fabless芯片设计企业,核心依托2019年收购OmniVision豪威科技完成CIS全产业链布局,集成电路设计为核心主业,辅以半导体分销业务;2025年6月更名,战略全面聚焦图像感知集成电路赛道,形成CIS图像传感器+显示驱动+模拟芯片三大集成电路设计主线,覆盖消费电子、汽车、安防、医疗、机器视觉全场景。

2026年第一季度,豪威集团营业收入64.14亿元,同比下降0.90%。净利润5.03亿元,同比下降41.92%。

数据来源:中商产业研究院数据库

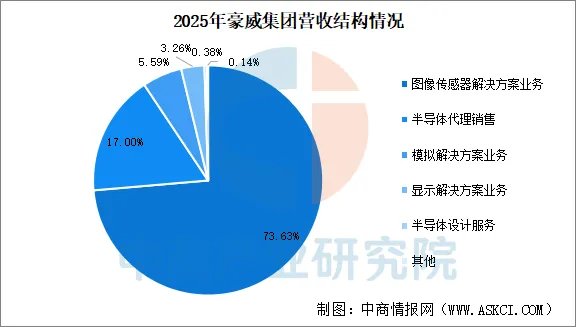

2025年豪威集团图像传感器解决方案业务营业收入212.5亿元,占比73.63%;半导体代理销售营业收入49.05亿元,占比17.00%;模拟解决方案业务营业收入16.13亿元,占比5.59%;显示解决方案业务营业收入9.411亿元,占比3.26%。

数据来源:中商产业研究院数据库

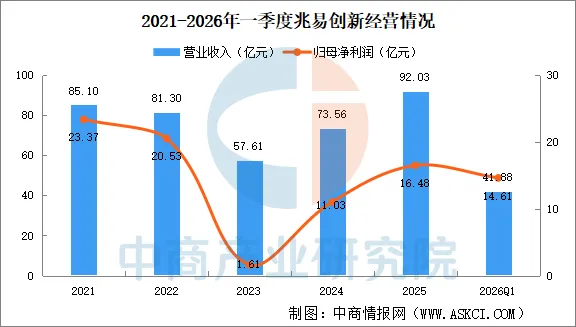

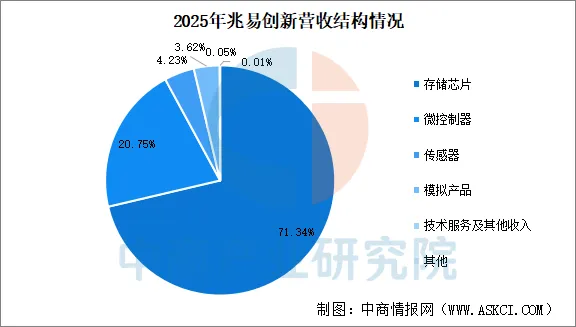

4.兆易创新

兆易创新是国内稀缺Fabless平台型集成电路设计龙头,构建存储芯片+MCU控制芯片+传感器+模拟芯片四大集成电路业务矩阵,打造“感-存-算-控-连”一体化芯片生态,深度受益存储周期上行、端侧AI、汽车电子与国产替代四重红利。

2026年一季度,兆易创新营业收入为41.88亿元,同比增长119.38%;归母净利润为14.61亿元,同比增长522.79%。

数据来源:中商产业研究院数据库

数据来源:中商产业研究院数据库

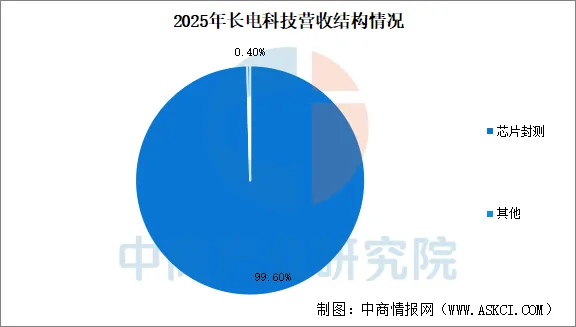

5.长电科技

长电科技是全球领先的集成电路制造与技术服务提供商,向全球半导体客户提供全方位、一站式芯片成品制造解决方案,涵盖微系统集成、设计仿真、晶圆中测、芯片及器件封装、成品测试、产品认证以及全球直运等服务。长电科技拥有先进和全面的芯片成品制造技术,包括晶圆级封装(WLP)、2.5D/3D封装、系统级封装(SiP)、倒装芯片封装、引线键合封装及主流封装先进化解决方案,广泛应用于汽车电子、人工智能、高性能计算、高密度存储、网络通信、智能终端、工业与医疗、功率与能源等领域。

2026年一季度,长电科技实现营业收入91.71亿元;实现归属于上市公司股东的净利润2.9亿元,同比增长42.7%。2025年长电科技芯片封测营业收入387.1亿元,占比99.60%。

数据来源:中商产业研究院数据库

数据来源:中商产业研究院数据库

集成电路行业发展前景

1.顶层政策多维赋能,筑牢产业发展底座

集成电路作为保障产业链安全、培育新质生产力的战略性核心产业,已纳入国家顶层战略长期布局,“十五五”规划明确提出全链条攻坚芯片、设备、材料、EDA等关键环节,形成多层次、长效化政策扶持体系。国家层面实施集成电路专项税收减免、研发费用加计扣除、重大项目资金补贴等财税红利,对成熟制程、特色工艺、第三代半导体、先进封装分类精准扶持;各省市配套落地产业园建设、产能扩产补助、人才引进专项政策,同时开放算力、汽车、工业等海量国内应用场景优先适配国产芯片,从资金、土地、市场、人才多维度降低产业发展门槛,持续为全产业链自主创新提供稳定制度保障,对冲外部技术管制带来的发展压力。

2.下游多元场景扩容,催生海量芯片增量

我国拥有全球规模最大、品类最全的电子终端制造市场,多赛道新兴产业同步扩张,持续拉动集成电路刚性需求。AI大模型、数据中心算力建设催生高性能计算芯片、高带宽存储芯片增量;新能源汽车、自动驾驶快速渗透,单车芯片价值大幅提升,功率半导体、车规MCU、车载感知芯片需求连年高增;5G/6G通信、工业互联网、机器人、物联网带动射频、边缘AI、高可靠工控芯片放量;此外AR/VR、智能穿戴、智慧医疗、光伏风电等赛道持续扩容,形成多层次、差异化芯片需求矩阵。庞大本土下游场景不仅消化国内芯片产能,更倒逼产业链迭代优化,持续打开长期增长空间,构建需求驱动产业升级的正向循环。

3.供应链自主可控,国产替代空间广阔

全球供应链摩擦加剧背景下,产业链自主可控成为刚需,集成电路全链条国产替代进入全面提速周期,市场空间广阔且具备持续性。当前成熟28nm及以上逻辑、存储、功率芯片已实现规模化替代,工控、消费电子、中低端汽车芯片进口依赖显著下降;上游设备、光刻胶、EDA软件、12英寸大硅片等高壁垒环节国产化率虽仍偏低,但验证导入节奏持续加快,国内晶圆厂、终端厂商主动开启双供应链布局,优先导入本土产品完成工艺磨合与良率迭代。从下游芯片设计制造,到中游封测,再到上游设备材料,各环节替代逻辑清晰,存量进口市场叠加新增产能需求,形成万亿级长期替代空间,本土企业凭借贴近下游、快速响应的优势持续抢占市场份额。

4.多元技术协同突破,驱动产业迭代升级

集成电路行业进入后摩尔时代,产业创新路径从单一制程微缩转向多元技术协同突破,持续驱动国内集成电路产业跨越式发展。晶体管架构迭代、Chiplet芯粒异构集成、先进封装、混合键合成为提升芯片算力的核心路径,国内企业加速布局先进封装产线弥补制程差距;碳化硅、氮化镓、氧化镓等第三代半导体材料快速落地,适配新能源、高压快充、射频通信场景;存算一体、RISC-V开源架构、CPO光电共封装等前沿技术持续落地,降低高端芯片研发门槛。同时产学研协同攻关体系不断完善,国内高校、科研院所与企业联合攻克设备、材料底层技术,工艺良率持续爬坡,叠加国内庞大算力与终端场景完成技术迭代验证,技术创新持续拓宽国产芯片性能边界,推动产业从跟随追赶向局部并跑、领跑转变。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告