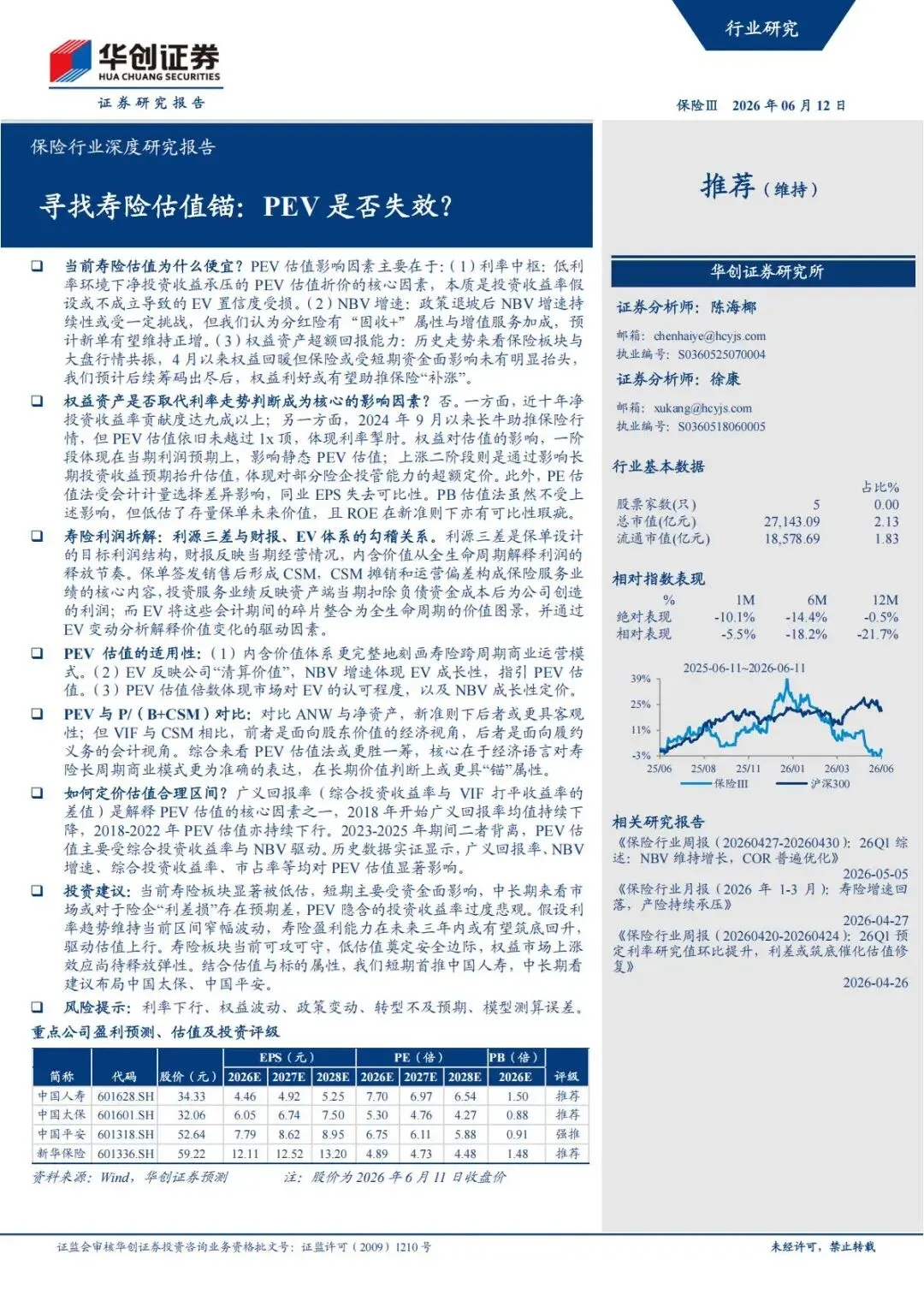

寿险估值深度解析:PEV并未失效,保险板块估值修复行情可期

在资本市场中,寿险板块长期处于估值低位,不少投资者开始质疑PEV 估值体系是否还适用于当下的保险行业。华创证券发布的《保险行业2026 深度研究报告:寻找寿险估值锚,PEV 是否失效?》,围绕寿险估值逻辑、PEV 适用性、估值影响因素、合理定价区间以及行业投资机会展开全面剖析。本文结合报告核心内容,用通俗的语言拆解寿险行业现状、估值逻辑与未来走势,帮助大家读懂寿险板块投资价值。

一、当下寿险估值持续偏低,三大核心折价原因解析

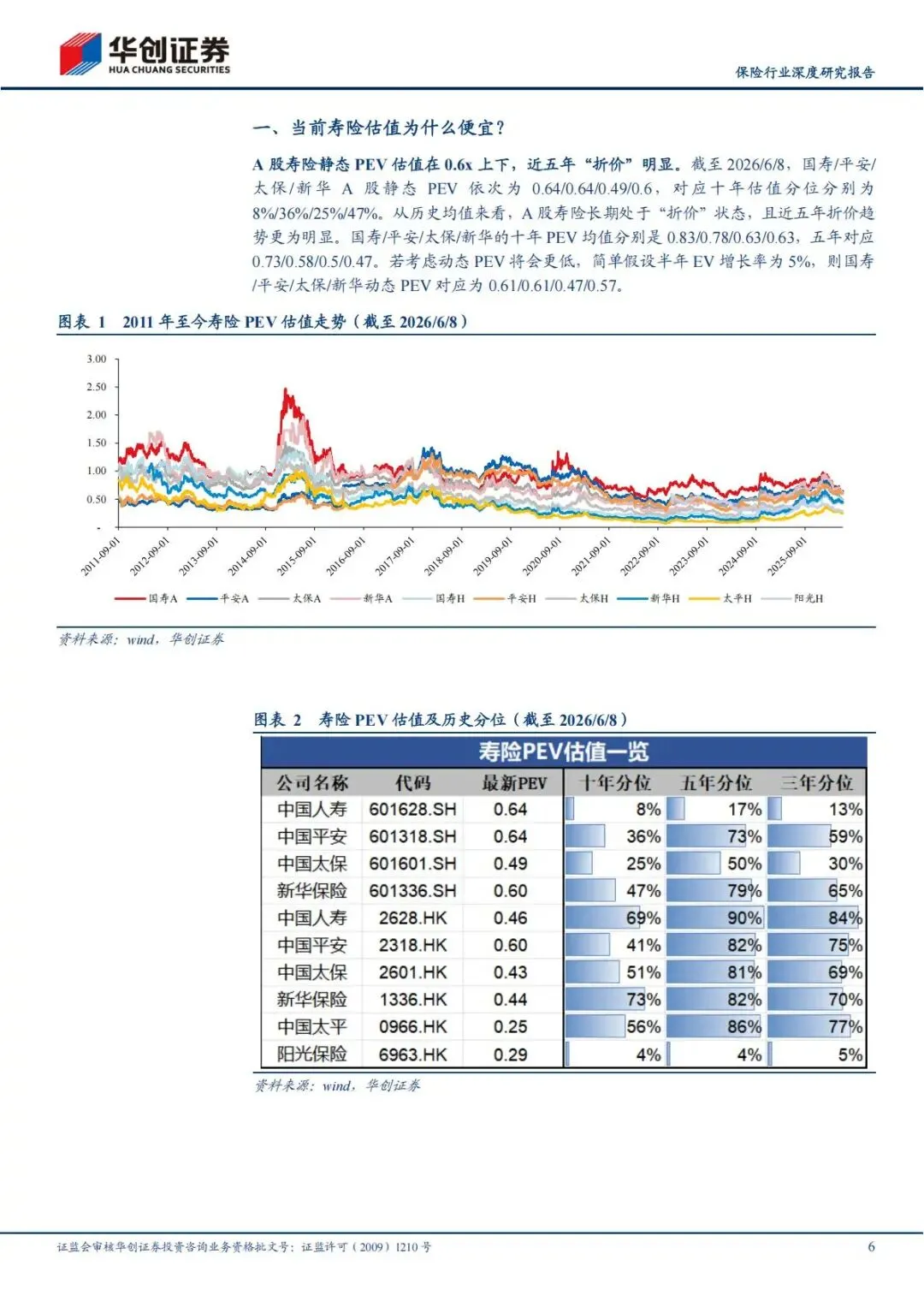

截至2026 年 6 月 8 日,A 股上市寿险公司静态PEV 普遍在 0.6x 上下,处于近五年深度折价状态。中国人寿、中国平安、中国太保、新华保险A 股静态 PEV 分别为 0.64、0.64、0.49、0.6,对应十年估值分位仅 8%、36%、25%、47%,纵向对比历史数据,当前寿险估值处于历史低位。深究估值低迷的根源,主要分为三大核心因素。

1.核心诱因:低利率环境冲击投资收益,动摇EV 估值可信度

利率是影响寿险估值的核心底层逻辑。寿险公司资金配置以固收资产为主,2026 年一季度险资债券配置占比高达 51%,资产久期普遍短于负债久期,行业具备明显的顺周期特征。在低利率环境下,债券等固收资产再投资收益率持续下行,险企资负利差不断收窄。

内含价值(EV)的测算高度依赖长期投资收益率假设,此前行业通用 5% 的收益率假设,受长端利率持续下行影响,该标准已下调至 4%。假设值的连续调整,让市场对 EV 数据的可信度产生质疑,最终直接反映为 PEV 估值大幅折价,这也是当前寿险估值便宜最关键的原因。

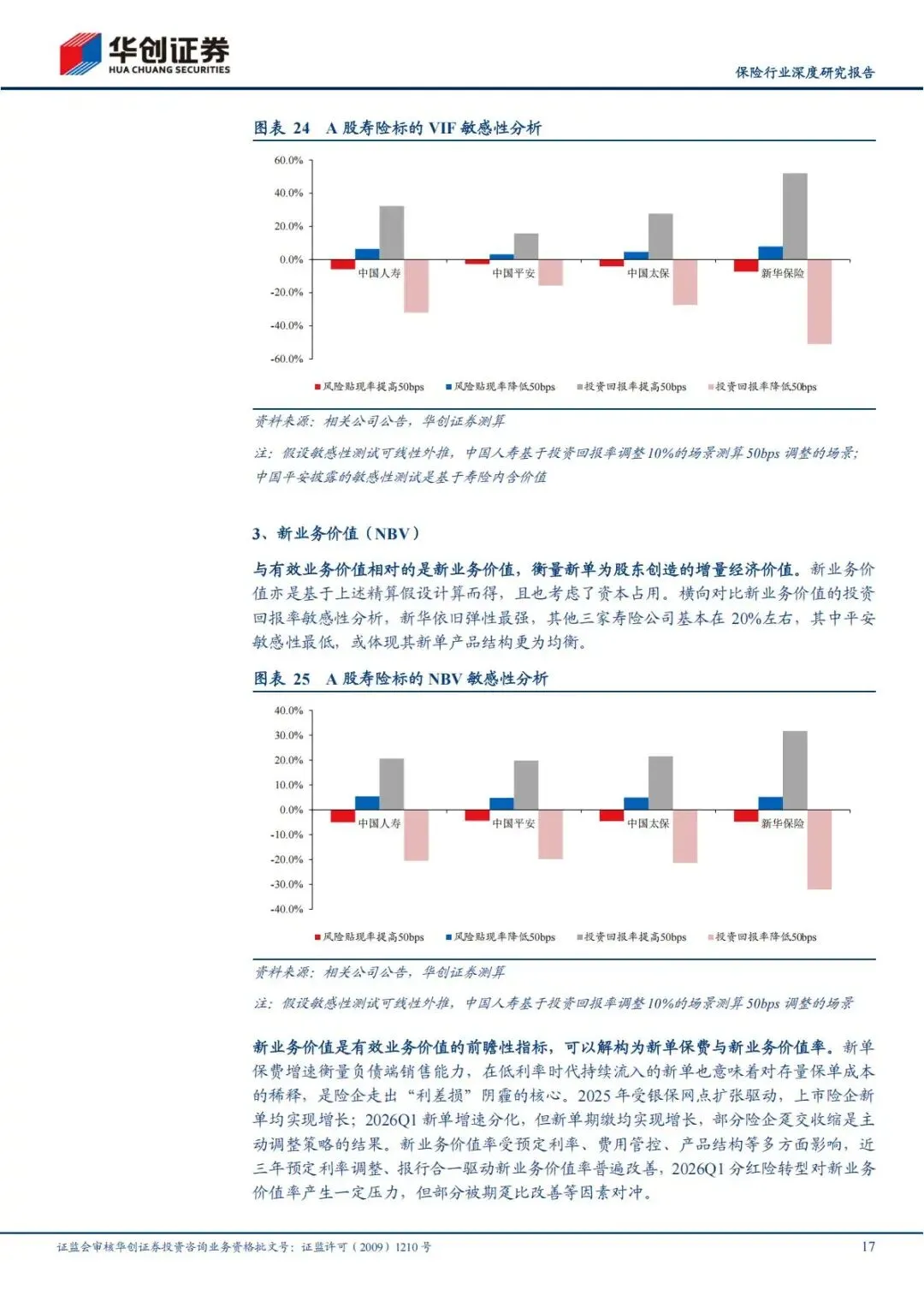

2.次要因素:新业务价值(NBV)增长持续性存疑

NBV(新业务价值)是衡量寿险企业成长性的核心流量指标,也是EV 未来增长的重要驱动力。回顾行业发展,2017-2019 年是头部寿险企业 NBV 巅峰期,同期板块估值也同步站上高位。

2023 年行业依靠 “停售旧产品” 政策红利、代理人转型企稳实现 NBV 两位数增长,但政策红利逐步退坡后,增长压力开始显现。一方面预定利率进入稳定期,政策刺激效应减弱;另一方面行业全面向分红险转型,分红险会小幅拉低新业务价值率。市场因此担忧 NBV 难以维持高增,进一步压制估值。

不过报告也指出,分红险具备“固收 +” 属性,叠加健康管理、财富传承等增值服务,在低利率时代对居民储蓄资金具备较强吸引力,行业新单保费大概率能维持正增长,NBV 不会出现大幅下滑。

3.短期扰动:权益资产波动影响市场情绪,板块补涨尚未兑现

近几年A 股市场起伏波动,保险板块走势和大盘高度共振。2026 年 4 月以来权益市场持续回暖,但保险板块受短期资金博弈影响,并未同步上涨。很多投资者误以为权益行情已经取代利率,成为影响寿险估值的核心因素,这一观点并不成立。

从长期数据来看,近十年上市险企净投资收益率对总投资收益率的贡献占比超92%,固收资产依旧是险企收益的 “压舱石”。即便 2024 年 9 月以来权益市场走出慢牛行情,保险板块业绩明显改善,但 PEV 估值始终未能突破 1 倍,足以证明利率依旧是决定寿险估值的核心变量。

权益资产对估值的影响分为两个阶段:第一阶段,权益涨跌直接影响当期利润,带动静态PEV 短期波动;第二阶段,长期亮眼的权益收益会修正市场对险企长期投资回报的预期,同时为投管能力突出的企业带来估值溢价。当前权益市场的利好尚未完全传导至保险板块,后续筹码出清后,板块有望迎来补涨行情。

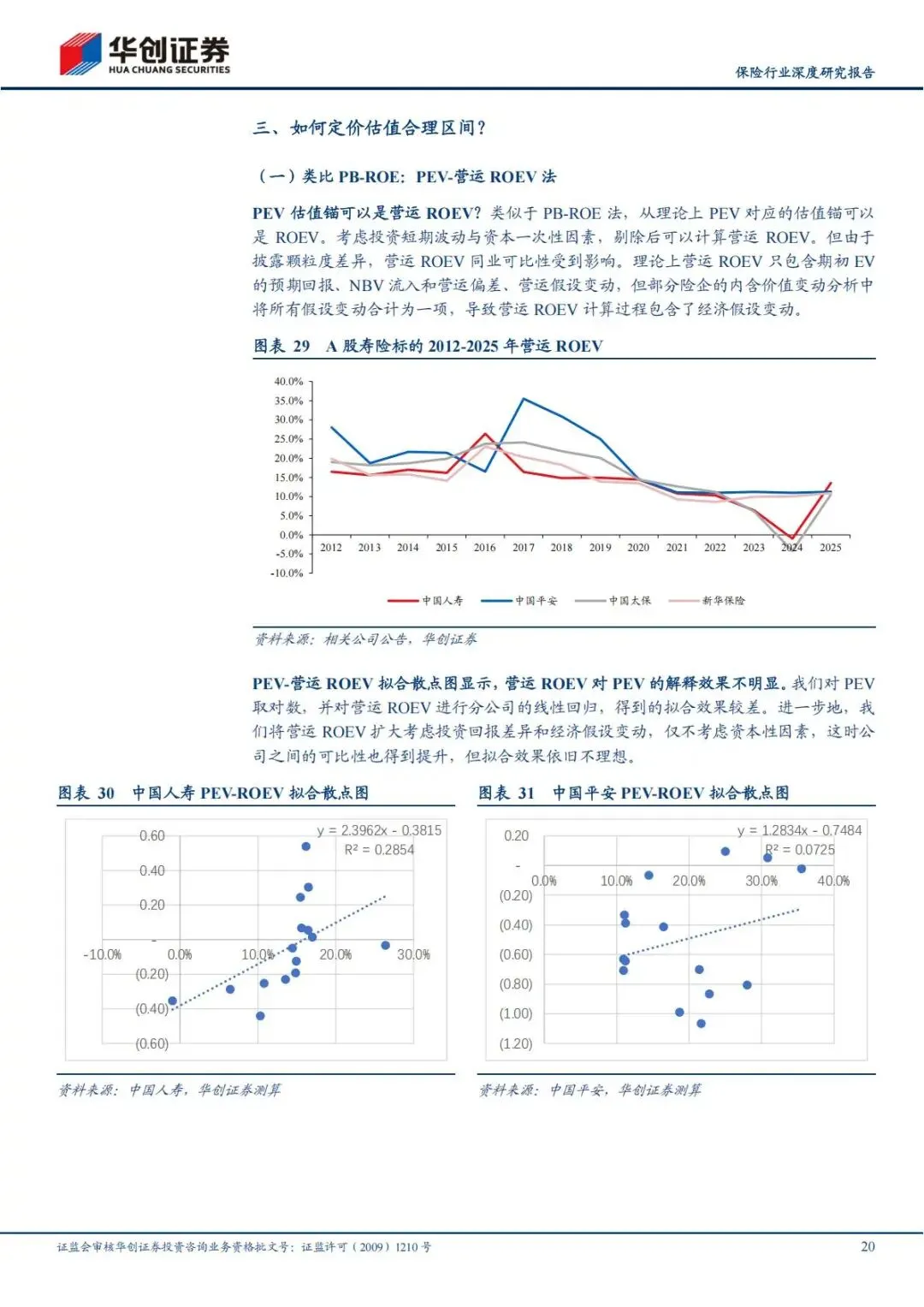

二、主流估值方法对比:PE、PB 均有缺陷,PEV 仍是寿险最优估值锚

市场常用PE、PB、PEV、P/(B+CSM)四种方式对寿险企业进行估值,在新保险合同准则、新金融工具准则落地后,PE、PB 的有效性大幅下降,而市场争议较大的PEV 估值法依旧具备不可替代的优势。

(一)PE 估值法:同业失去可比性,不再适用寿险行业

PE 依靠净利润判断企业价值,但新准则实施后,该方法存在明显短板。

1.新准则下,多数权益资产以FVTPL(公允价值计入当期损益)计量,直接加剧会计利润的波动;

2.不同险企对金融资产的会计分类存在自主选择权,各家企业利润计量口径不一致,导致同业EPS 不具备横向对比价值;

3.寿险保单属于长周期业务,短期净利润无法反映保单全生命周期的价值,用PE 估值会严重偏离企业真实价值。

(二)PB 估值法:低估存量保单价值,ROE 指标失真

PB 以净资产为核心指标,虽然规避了会计计量差异带来的问题,但同样存在致命缺陷。

1.净资产仅反映企业当下的资产负债情况,完全忽略存量保单未来的盈利价值,而存量保单是寿险公司核心资产,直接造成估值低估;

2.新准则下资产、负债公允价值同步波动,虽然一定程度降低了净资产波动,但会造成ROE 指标失真,传统PB-ROE 估值体系彻底失效,无法作为估值依据。

(三)P/(B+CSM) 估值法:会计视角为主,难以判断长期价值

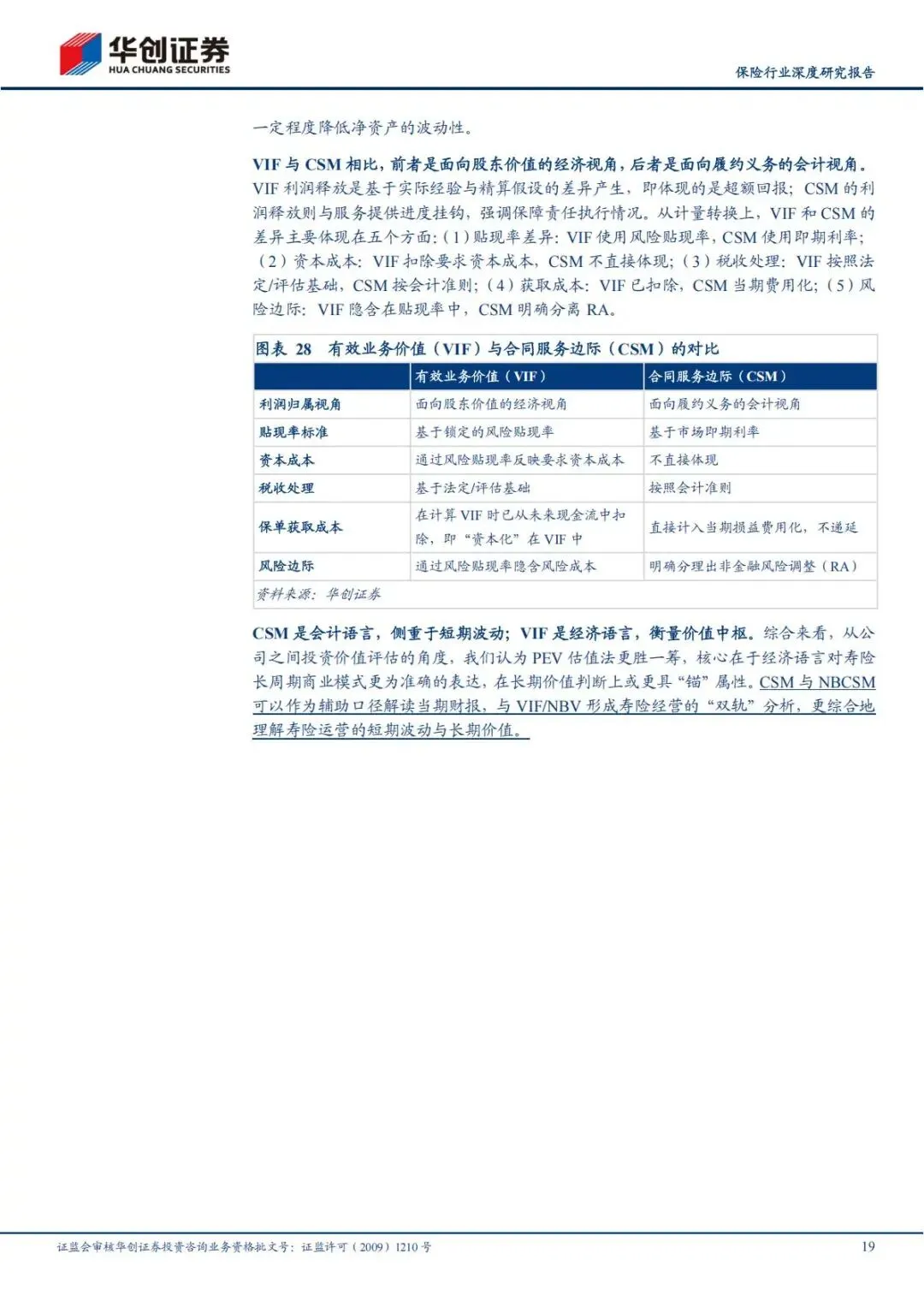

CSM(合同服务边际)是新准则下的核心会计指标,代表存量保单未来履约产生的现金流差额,P/(B+CSM) 弥补了 PB 低估保单价值的问题,但该指标立足于会计履约视角。

与之相对,PEV 体系中的VIF(有效业务价值)立足于股东经济价值视角。二者在贴现率、资本成本、税收处理、风险计量等多个维度存在本质区别:CSM 侧重短期保单履约进度,反映短期经营波动;VIF 聚焦企业长期股东收益,贴合寿险长周期经营模式。因此 P/(B+CSM) 仅可作为辅助参考,无法替代 PEV。

(四)PEV 估值法:适配寿险商业模式,长期价值锚属性凸显

综合对比四大估值方法,PEV 是当前最适合寿险行业的估值体系,核心优势体现在三点:

1.完整刻画寿险跨周期运营模式。内含价值(EV)整合了保单全生命周期的现金流,弥补了财报指标短期化、滞后性的弊端,精准匹配寿险 “保单久期长、利润释放慢” 的行业特点;

2.双指标明确估值逻辑。EV 代表企业存量业务的清算价值与长期价值,NBV 代表企业新增业务的成长性,二者结合,既看当下价值,也看未来增长,为 PEV 倍数提供清晰指引;

3.估值倍数反映市场预期。PEV 大于 1,代表市场认为企业精算假设偏保守,愿意给出溢价;PEV 小于 1,代表市场担忧投资、运营假设无法落地,给出折价。当前行业 PEV 普遍低于 1,本质是市场对投资收益率过度悲观。

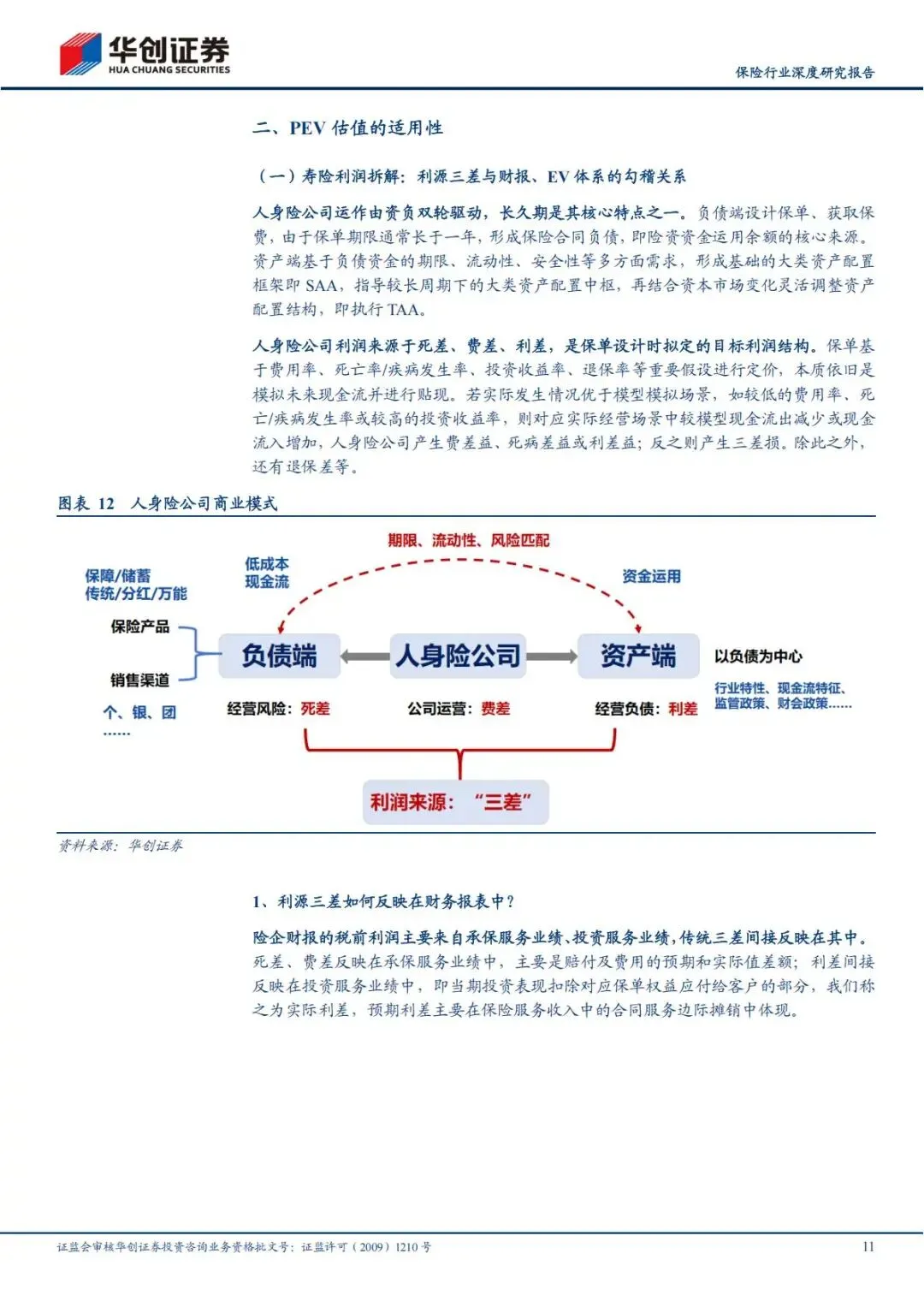

三、寿险利润全拆解:三差、财报、EV 三者的勾稽关系

想要读懂PEV,首先要理清寿险企业利润来源、财报数据与内含价值(EV)的内在联系。寿险企业核心利润来源于利差、死差、费差,简称“三差”,这是保单设计阶段预设的利润结构;财报反映企业当期实际经营成果;EV 则贯穿保单整个生命周期,拆解利润长期释放节奏。

1.利源三差:寿险最根本的利润来源

○死差:实际死亡率、疾病发生率低于精算假设,产生额外收益;

○费差:实际运营费用、销售费用低于预设标准,实现费用结余;

○利差:实际投资收益率高于负债成本,是当前寿险企业最核心的利润来源。

若实际经营情况不及假设,就会出现“三差损”,其中市场最为担忧的就是利差损。

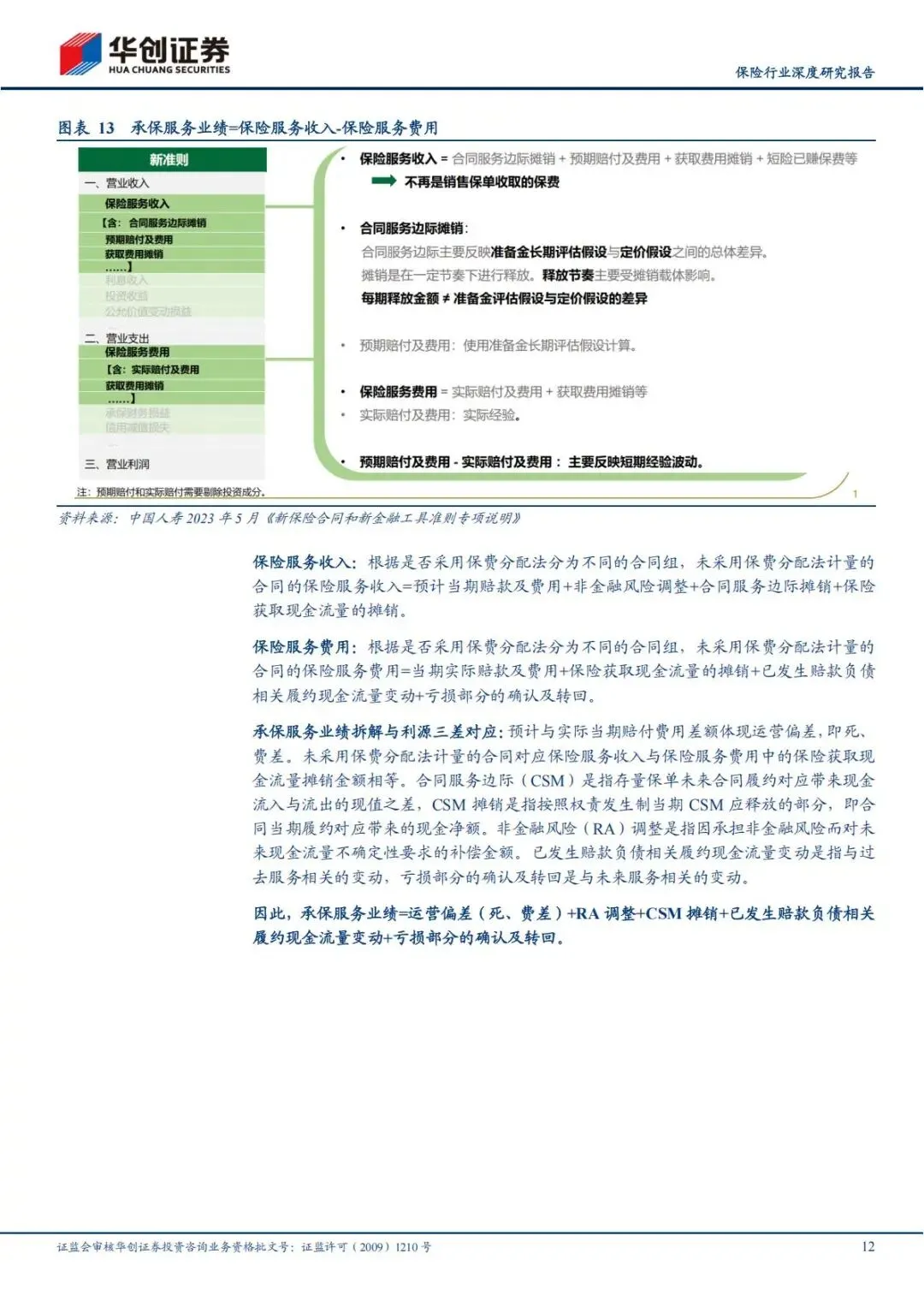

2.财报体系:当期经营成果的直观体现

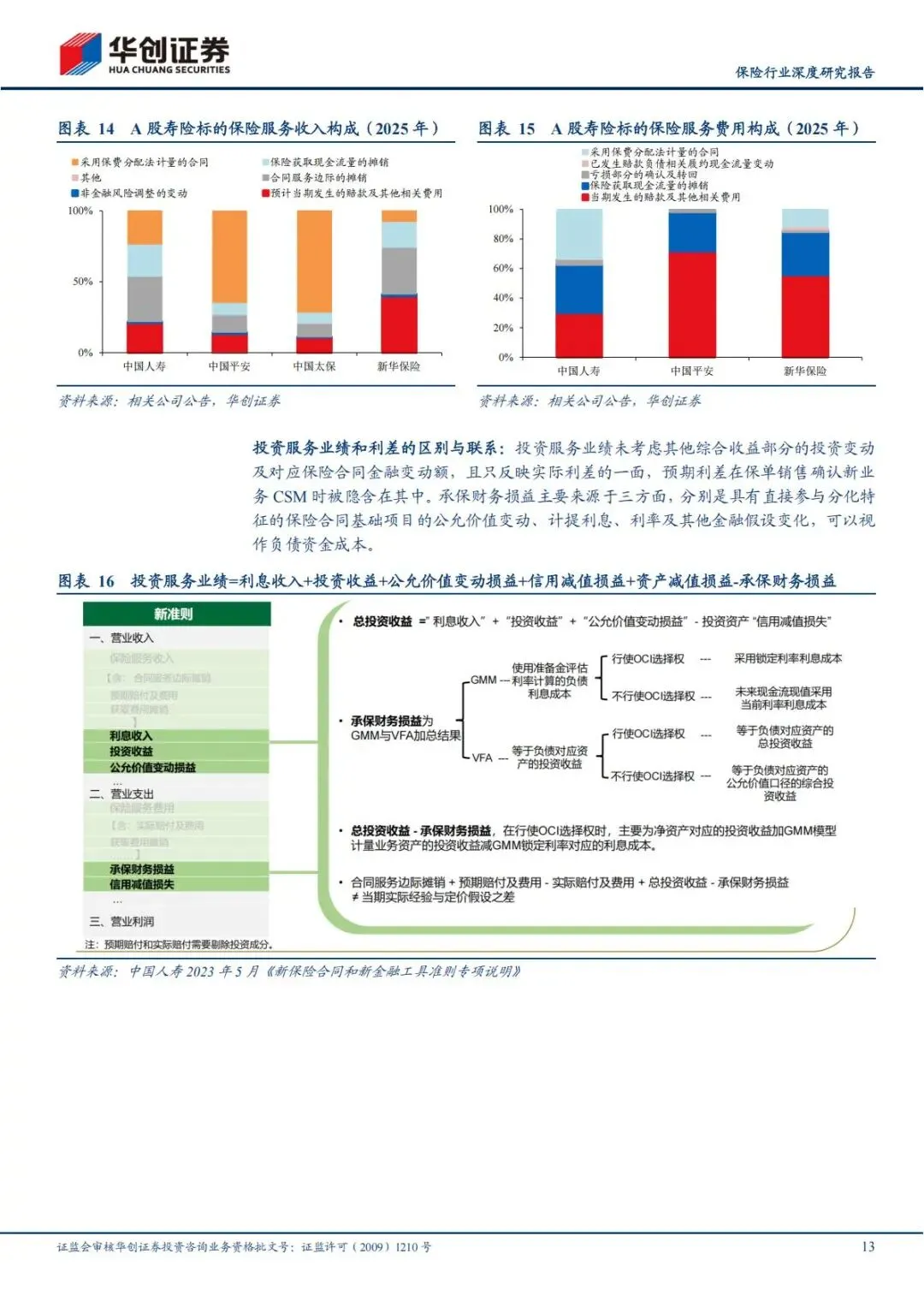

新准则下,寿险企业财报利润分为承保服务业绩和投资服务业绩两大板块:

○承保服务业绩= 保险服务收入 - 保险服务费用,主要对应死差、费差,CSM 摊销、实际赔付与费用偏差是该板块核心构成;

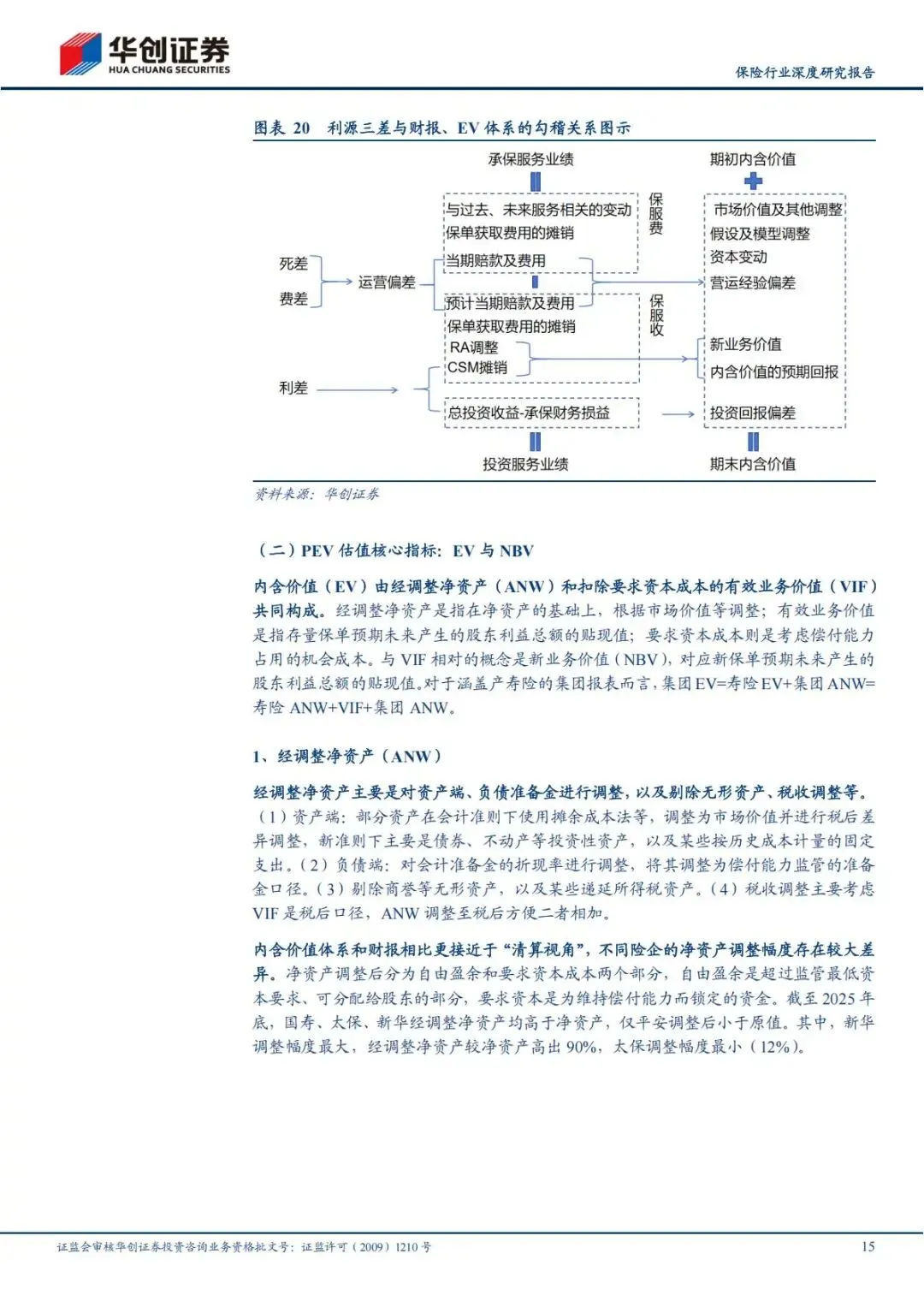

○投资服务业绩= 各类投资收益 - 负债资金成本,直接对应利差,是资产端盈利能力的集中体现。财报数据聚焦单一年度、单一期的经营表现,容易受短期市场波动干扰。

3.EV 体系:全生命周期的价值全景

内含价值(EV)将碎片化的年度财报数据整合,完整呈现保单从销售到终止的全部价值。EV 变动主要由五大部分构成:期初 EV 预期回报、新增 NBV、运营经验偏差、投资回报偏差、资本与假设调整。

简单来说,CSM 摊销对应 EV 的预期回报,运营偏差对应死差、费差的年度波动,投资回报偏差对应利差变化。EV 打通了短期经营和长期价值,也是 PEV 估值能够立足的底层逻辑。

四、PEV 合理定价区间:核心影响因素与估值逻辑

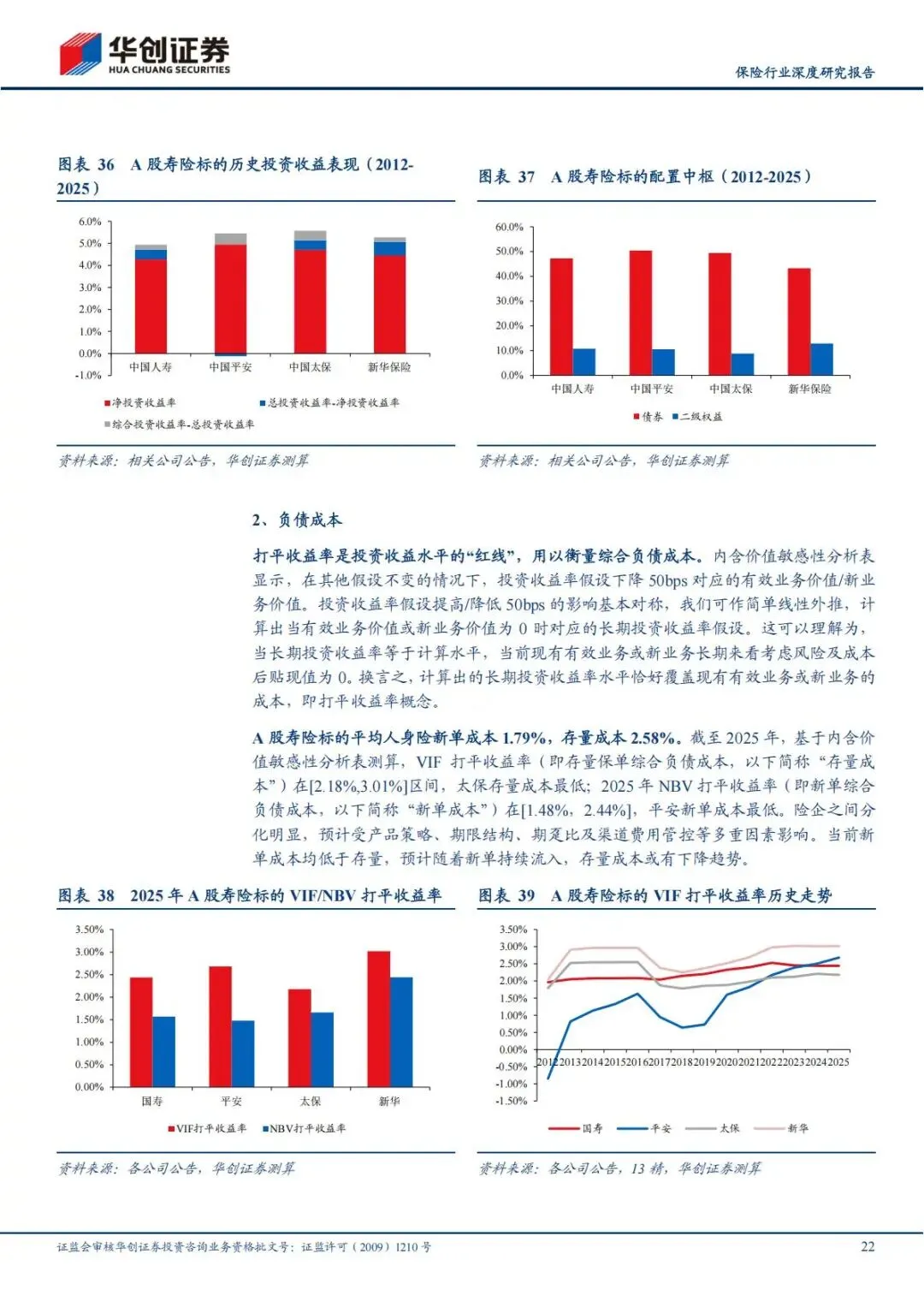

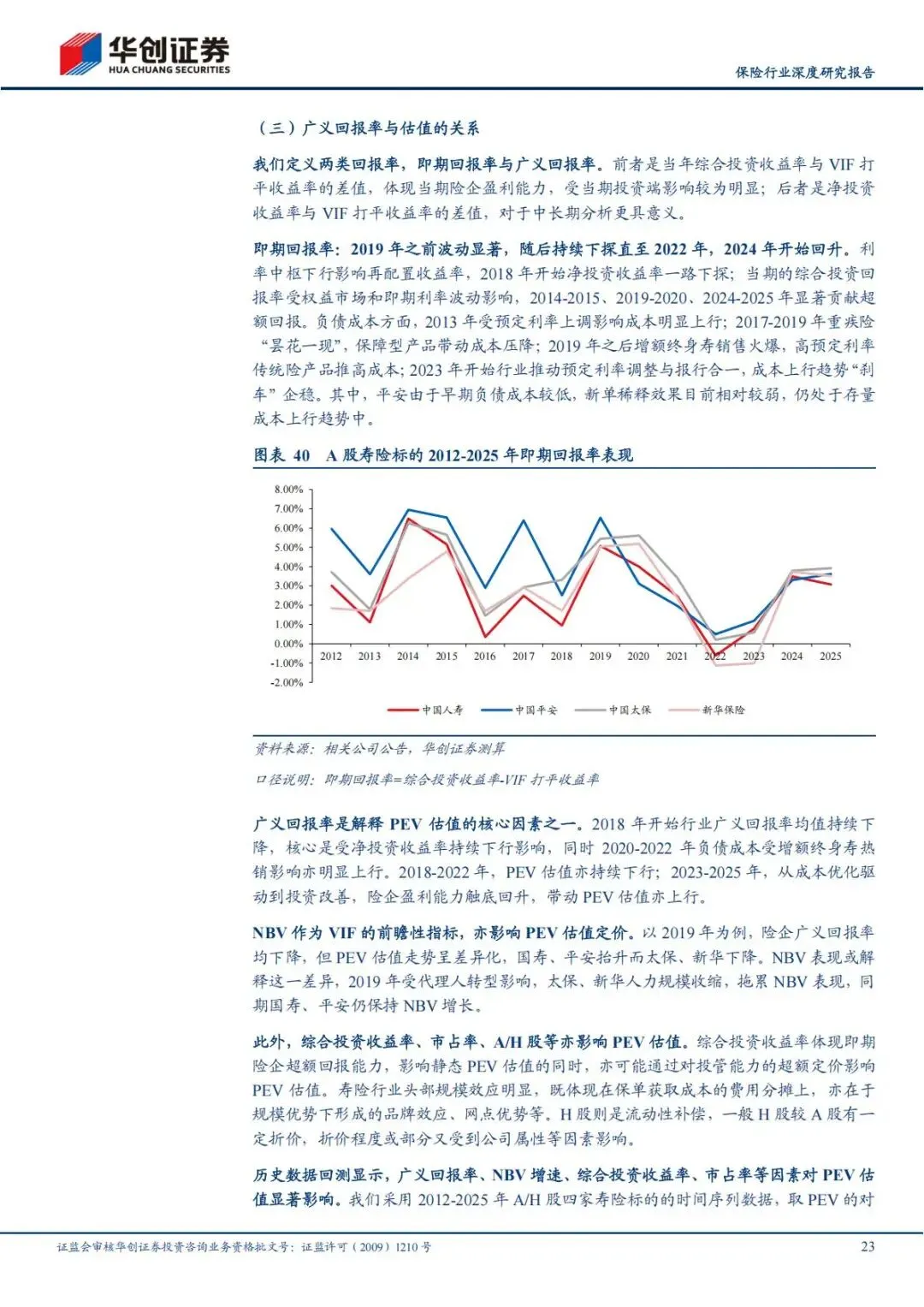

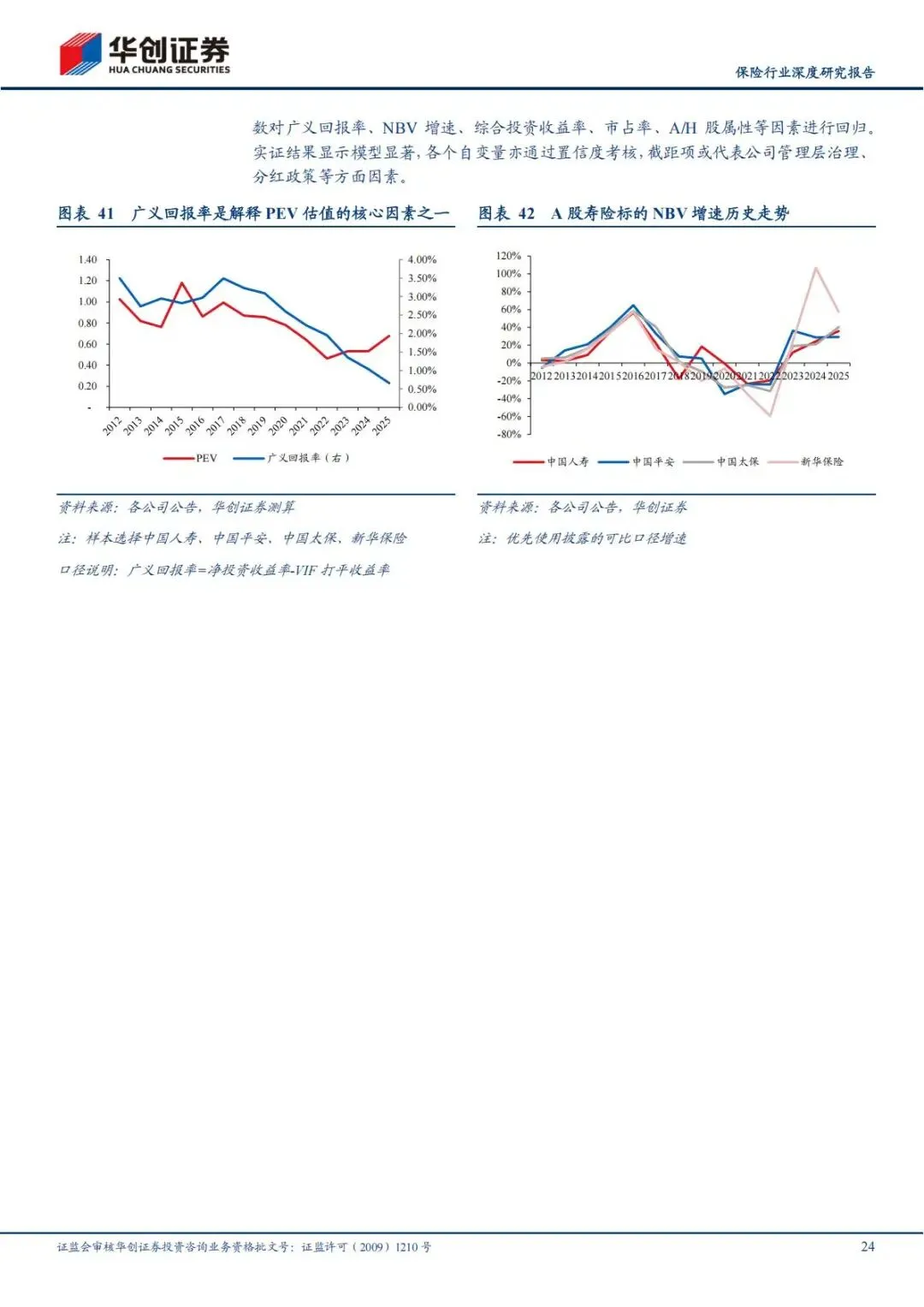

报告通过实证测算,找到了决定PEV 估值高低的核心变量,同时明确了行业估值的合理区间判断标准,其中广义回报率是解释PEV 走势的第一核心因素。

(一)核心指标:广义回报率,决定估值中长期走向

报告定义了两大回报率指标,成为判断寿险盈利能力的关键:

1.即期回报率:综合投资收益率- VIF 打平收益率,反映企业当期盈利能力,受短期权益市场波动影响较大;

2.广义回报率:净投资收益率- VIF 打平收益率,反映企业中长期盈利能力,是影响PEV 的核心指标。

VIF 打平收益率可以理解为寿险企业的综合负债成本,也就是投资收益的“盈亏红线”。当净投资收益率高于负债成本,广义回报率为正,企业持续创造价值,PEV 估值上行;反之则盈利承压,估值下行。

回顾历史走势:2018-2022 年行业广义回报率持续下滑,同期 PEV 估值同步走低;2023 年至今广义回报率触底回升,PEV 也随之修复,二者走势高度绑定。除广义回报率外,NBV 增速、综合投资收益率、市场份额也会显著影响PEV 倍数。

(二)当前估值现状:隐含投资收益率极度悲观

以当前股价测算,四家头部险企PEV 对应的隐含长期投资收益率远低于实际水平:中国人寿3.4%、中国平安 2.2%、中国太保 3.1%、新华保险 3.6%,全部低于近五年企业平均综合投资收益率。这意味着当前市场过度放大了 “利差损” 风险,给寿险板块打出了非理性折价。

(三)未来趋势预判:广义回报率将筑底回升

结合利率、负债、新单三大维度,未来三年寿险行业盈利能力有望稳步修复:

1.利率中枢进入窄幅震荡区间,下行速度大幅放缓,存量固收资产再配置压力减轻,净投资收益率下行趋势止住;

2.持续流入的低成本新单,不断稀释存量高成本保单,行业整体负债成本稳步下降;

3.一升一降之下,广义回报率将触底回升,进而驱动PEV 估值持续修复。

五、行业投资逻辑、标的推荐与风险提示

结合估值位置、基本面趋势、资产弹性,报告明确了寿险板块的投资策略、标的选择,同时梳理了潜在风险。

(一)整体投资逻辑:板块攻守兼备,估值修复空间充足

当前寿险板块具备高安全边际+ 高弹性两大特征:

1.防守属性:板块估值处于历史极低分位,PEV 折价充分,下行空间极小,安全垫厚实;

2.进攻属性:权益市场持续回暖,险企投资端收益有望提升,叠加盈利能力筑底,估值修复空间巨大。

整体来看,寿险板块属于“可攻可守” 的优质配置方向,中长期行情确定性较强。

(二)个股标的推荐:短期、中长期分层布局

结合企业估值、业务结构、投资弹性,报告给出分层投资建议:

1.短期首选:中国人寿([601628.SH](601628.SH))中国人寿当前PEV 估值分位极低,估值修复空间最大,同时权益资产配置具备灵活度,能够充分受益于当下权益市场上涨,短期股价弹性充足,是短期布局的最优选择。

2.中长期布局:中国太保([601601.SH](601601.SH))、中国平安([601318.SH](601318.SH))两家企业经营稳健,负债结构优质,存量保单成本控制能力突出,受利率波动影响相对更小。随着行业整体盈利能力回升,企业基本面将稳步改善,适合中长期持有。

3.同步关注:新华保险([601336.SH](601336.SH))新华保险投资属性最强,对权益市场敏感度最高,在牛市环境中收益弹性突出,可作为弹性标的配置。

从盈利预测来看,2026-2028 年四家险企 EPS 均保持稳步增长,PE 倍数逐年下行,业绩增长叠加估值修复,戴维斯双击行情值得期待。

(三)五大风险提示,投资需警惕

1.利率大幅下行:若长端利率再度快速走低,险企投资收益进一步承压,利差损风险加剧,估值再度下探;

2.权益市场剧烈波动:股市大幅回调会直接影响险企当期利润与投资预期,压制板块行情;

3.行业政策变动:预定利率、监管规则、税收政策等调整,会改变行业经营环境与盈利水平;

4.业务转型不及预期:分红险转型、代理人队伍优化进度缓慢,导致NBV 增速持续疲软;

5.模型测算误差:EV、VIF、收益率等精算指标基于假设测算,假设偏差会导致价值判断失真。

简要总结与分析

本次报告证实PEV 依旧是寿险核心估值锚,当前板块低估源于低利率压制、NBV 预期谨慎、短期资金扰动。未来利率趋稳、新单稀释负债成本,行业广义回报率将回升,PEV 迎来修复。短期布局中国人寿,中长期配置平安、太保,同时警惕利率、权益波动等风险。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.22页-华创证券-保险行业2025年业绩综述暨夏季策略:底部已现,估值修复可期

免费查看及下载更多高清完整版报告