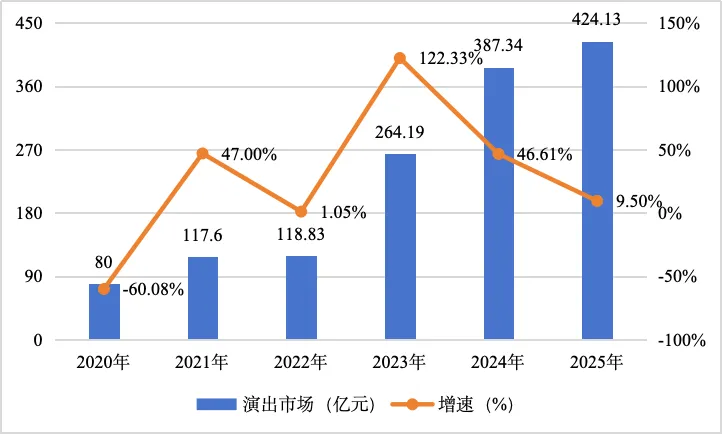

图1-2 2020—2025年中国音乐演出产业市场规模对比图

(单位:亿元)

华语乐谭评论员:看来,演出吃上持续向好,是音乐就业的好去处!

华语乐谭评论员:这发展趋势是或高或低,近三年持续下滑。按说,2021年正是“新冠病毒”流行时期(爆发于2019年12月,结束于2023年1月),这产业怎么会处于最高峰呢?奇怪!奇怪!或许大家没其他事干都忙着写书出版了。

但可以看出,今年的图书出版是下降的,我估计近三年图书出版都是下降的。因为评职称的气候变化了。且国家对学校资助出版有控制了。比如我所在的学校,一分钱不给。

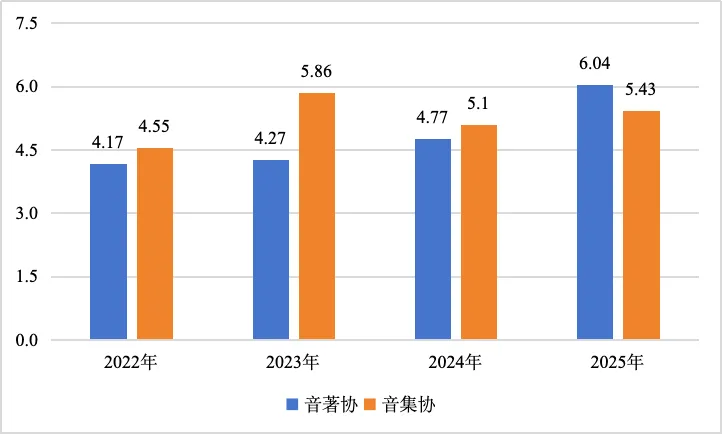

(三)音乐版权经纪与管理产业:2025年,中国音乐著作权协会许可收入达到6.04亿元,同比增长26.6%,管理音乐作品超2400万首;中国音像著作权集体管理协会全年财务总收入5.43亿元,同比增长6.3%。音乐版权行业竞争重点转向生态运营,版权价值延伸至车载、公播、文旅等多场景;授权模式摒弃高额保底金,转向“预付金+实际使用率”,实现透明化、精细化发展。AI技术深度影响产业,头部唱片公司与AI平台从对抗走向合规合作,同时AI生成内容也挤压中小音乐人生存空间,带来版税流失与确权成本上升。尽管行业集体管理组织不断规范,《著作权法》逐步细化落实,但AI版权规则不健全、线上商用侵权治理等问题依然突出;未来竞争将聚焦场景创新与版权挖掘,合作共赢成为大势所趋。

图1-4 2022—2025年音著协和音集协权利收入对比图

(单位:亿元)

华语乐谭评论员:这看起来基本稳定。

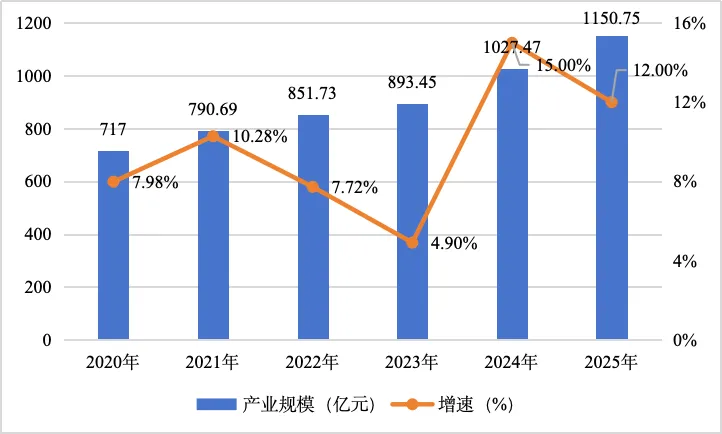

(四)数字音乐产业:2025年数字音乐产业规模达到1150.75亿元,同比增长12%。在线音乐、音乐短视频、音乐直播合力构成数字音乐多元收入结构。在线音乐服务收入增速超过20%,付费用户接近1.9亿。市场从增量竞争全面转向存量运营。生成式人工智能成为产业变革核心驱动力,AI音乐创作从技术演示走向产业落地,人机协同模式逐步普及,提升内容生产效率。短视频平台确立音乐宣发核心地位,超八成用户通过短视频发现新歌。音乐直播向品质化演进,与综艺、购物等业态融合。平台加速向车载、智能家居等场景延伸。“免费+算法”商业运营模式快速崛起,平台竞争从版权壁垒转向技术服务与场景运营。科技与内容双轮驱动下,数字音乐产业正加速构建智能化、场景化、多元化的新格局。

图1-3 2020—2025年中国数字音乐产业市场规模对比图(单位:亿元)

华语乐谭评论员:可以看出,数字音乐产业持续向好,未来可能更好!事就业的好去处!

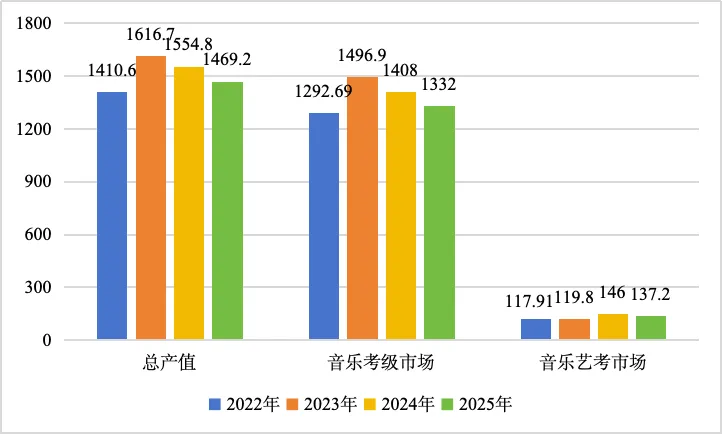

(五)音乐教育培训产业:2025年音乐教育培训产业总产值为1469.2亿元,同比下降5.5%。音乐考级产业总产值约为1332亿元,同比下降5.4%;音乐艺考培训总产值约为137.2亿元,同比下降6%。音乐教育培训产业进入结构性调整周期,市场规模与参训人数同步下行。一方面受义务教育阶段严禁考级证书与招生挂钩等政策影响,与考级、艺考相关的音乐培训市场持续低迷。另一方面,2025年作为“智慧教育元年”,AI陪练、智能测评、线上考级等技术已深度融入教学全流程,头部机构线上考级占比突破40%。以“音乐夜校”为代表的成人美育赛道快速兴起,音乐教育从青少年向全生命周期延伸。行业正从“规模驱动”转向“价值驱动”,人机协同与个性化教学成为未来竞争的关键方向。

图1-5 2022—2025年音乐教育培训市场产业产值对比图(单位:亿元)

华语乐谭评论员:教育培训方面总体是下降的,但表现出一定的稳定性。因此,目前培训市场仍存在一定的规模。

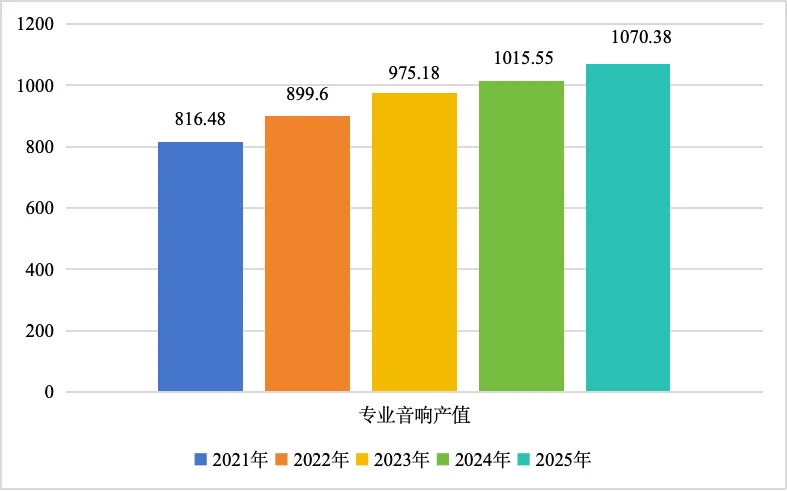

(六)音响产业:2025年,中国电子音响行业保持稳定增长态势。专业音响、车载音响、智能穿戴音频等细分领域表现突出。其中与音乐产业制作、传播和欣赏密切相关的专业音响产业总值达1070.38亿元,同比增长5.37%。音响行业头部企业凭借技术积淀与生态能力主导高端市场;新兴企业差异化切入电竞耳机、开放式耳机、助听辅听等细分赛道;国际化布局持续优化,对东盟等新兴市场出口增速显著。技术创新成为核心驱动力,AI声场建模、空间音频等技术加速普及,车载音响配置、AI语音大模型、沉浸式音频、无线高清传输等技术变革趋势重塑产业格局。同时,智能家居渗透率突破40%,国家政策多维度护航,推动音响产业从硬件迭代向“技术+内容+场景”的全声学服务转型。未来,围绕高端化、国产替代与生态融合三大主线,行业市场潜力将持续释放。

图1-7 2021—2025年音响产业对比图(单位:亿元)

华语乐谭评论员:这比较稳定,有温和上涨趋势。

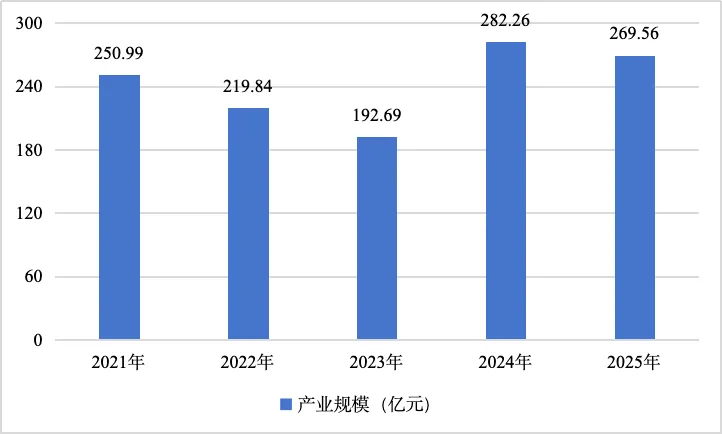

(七)乐器产业:2025年乐器产业总营收达269.56亿元,同比下降4.5%。钢琴销量大幅下滑,珠江钢琴营收同比下降15.88%;电声乐器增长强劲,电吉他增长率达110%,电子合成器销量217万台,同比增长11.3%。乐器产业进入“创新调整年”。重构与破局仍是年度主旋律。教育转型与消费升级使考级需求萎缩,而“国潮复兴”为民乐注入活力,电声化民族乐器备受关注。上海乐器展首设疗愈专区,适老化乐器成为新蓝海。数智化技术全面渗透,AI陪练、智能系统加速普及,跨境电商订单增长61%。消费群体老龄化与年轻化并存,乐器消费从功利转向兴趣疗愈。数智化、适老化、全球化将成为未来增长的核心动能,推动中国乐器产业在品质、成本与市场响应上同时获得竞争优势。

华语乐谭评论员:电子产品向好,钢琴很糟糕。估计未来持续下滑。不过“老龄”市场值得关注!

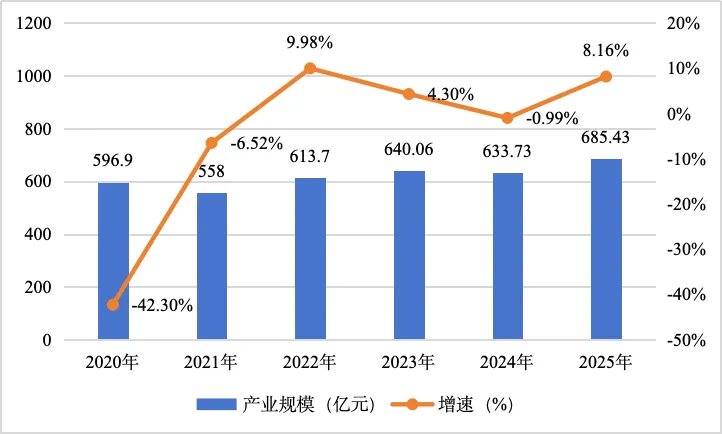

(八)卡拉OK产业:2025年卡拉OK行业保持平稳,市场规模约685.43亿元,同比增长8.16%。在线K歌市场持续收缩,社交娱乐收入进一步下滑;自助KTV异军突起,年增长率达25%,市场规模突破200亿元。2025年,线下KTV品牌以“轻资产加盟+数字化”模式加速扩张,魅KTV、星聚会签约门店均突破900家,并开启海外布局;AI技术全面渗透,智能评分、AI修音等应用显著提升用户体验与停留时长。KTV场景加速向复合型社交空间转型,深度融合剧本杀、餐饮、商务等功能,“银发经济”驱动的分时复用模型成为门店盈利关键。车载KTV成为智能汽车标配,自助及迷你KTV满足细分人群需求。AI赋能、场景创新及版权管理数字化(音集协区块链平台实现确权与自动分配)正驱动行业从传统模式向平台化、国际化方向转型升级。

图1-10 2020—2025年卡拉OK行业总产值对比图

(单位:亿元)

华语乐谭评论员:这市场看来基本稳定。

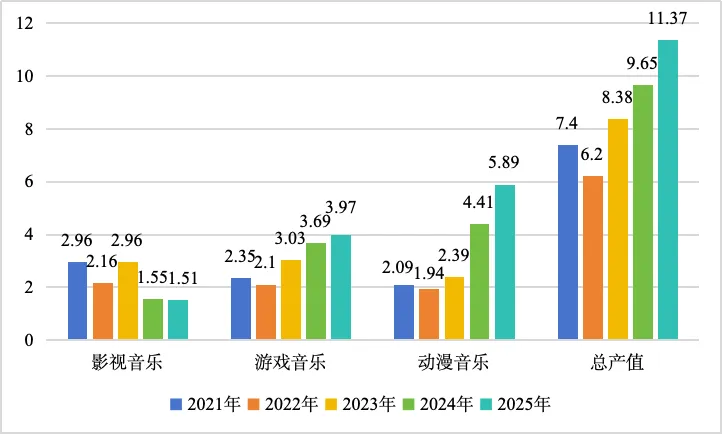

(九)影视剧、游戏、动漫音乐:2025年,我国影视剧音乐、游戏音乐、动漫音乐产业总产值约11.37亿元,同比增长17.8%。其中,影视剧音乐产值约1.51亿元,同比下降2.7%;游戏音乐产值约3.97亿元,同比增长7.68%;动漫音乐产值约5.89亿元,同比增长33.5%。2025年,影视剧市场延续“减量增质”态势,影视音乐由配套产品向独立内容资产转变,OST在内容传播与版权运营中的价值持续提升。游戏音乐在精品化推动下快速增长,民族元素应用、线下音乐会及实体专辑等商业化路径日趋成熟,显著提升音乐独立消费能力。动漫音乐受益于动画电影市场的爆发式增长;传统与现代技术融合深化,线下演出与IP衍生拓展产业边界。AI技术深度介入音乐生产全流程,提升创作效率与个性化体验;线下演出、版权运营等多元变现模式持续完善,技术、文化与商业协同驱动产业向高质量、国际化加速发展

华语乐谭评论员:看来这总体趋势是方面去年突飞猛进。未来就业应该需求旺盛。

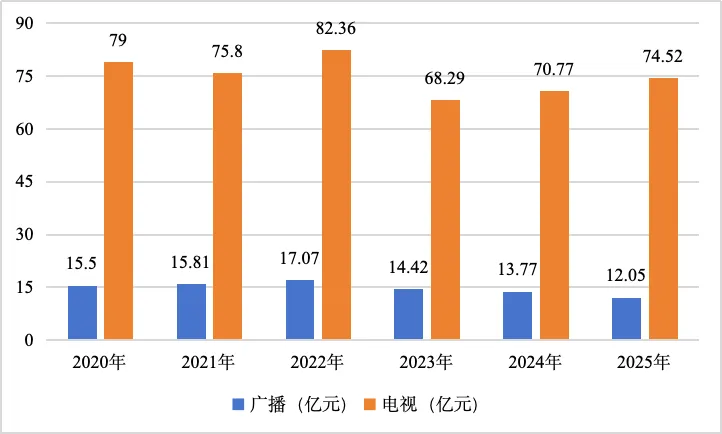

(十)广播电视音乐:2025年传统音乐类广播广告收入约12.05亿元,同比下降12.5%;音乐类电视及网络总收入约74.52亿元,同比增长5.3%。网络视频年度付费用户规模达7.74亿,车载收听占比突破41%,首次超越移动端成为第一大收听场景。行业从流量驱动全面转向内容品质驱动,去流量化、回归音乐本体成为全行业共识。“音乐+文旅”等跨界融合模式常态化落地,网络视听平台成为国际传播核心载体,华语音乐出海从版权输出升级为东南亚、非洲等地的本土化深度运营。AI技术全流程赋能,上海广播电视台上线首个AI全链路运营音乐广播,内容生产效率提升60%。中文播客听众突破1.5亿人,音乐播客快速扩容。行业两极分化加剧、AI版权治理滞后等问题依然突出,未来将沿着精品化、数智化、国际化主线持续发展。

图1-8 2020—2025年广播电视音乐广告收入对比图(单位:亿元)

华语乐谭评论员:这也呈现出基本未定的特征,看来,这行业不会收到多大冲击。