2026中国重汽发展前景分析报告|有望充分受益于非洲及东南亚重卡

2026-06-17 09:26

2026中国重汽发展前景分析报告|有望充分受益于非洲及东南亚重卡

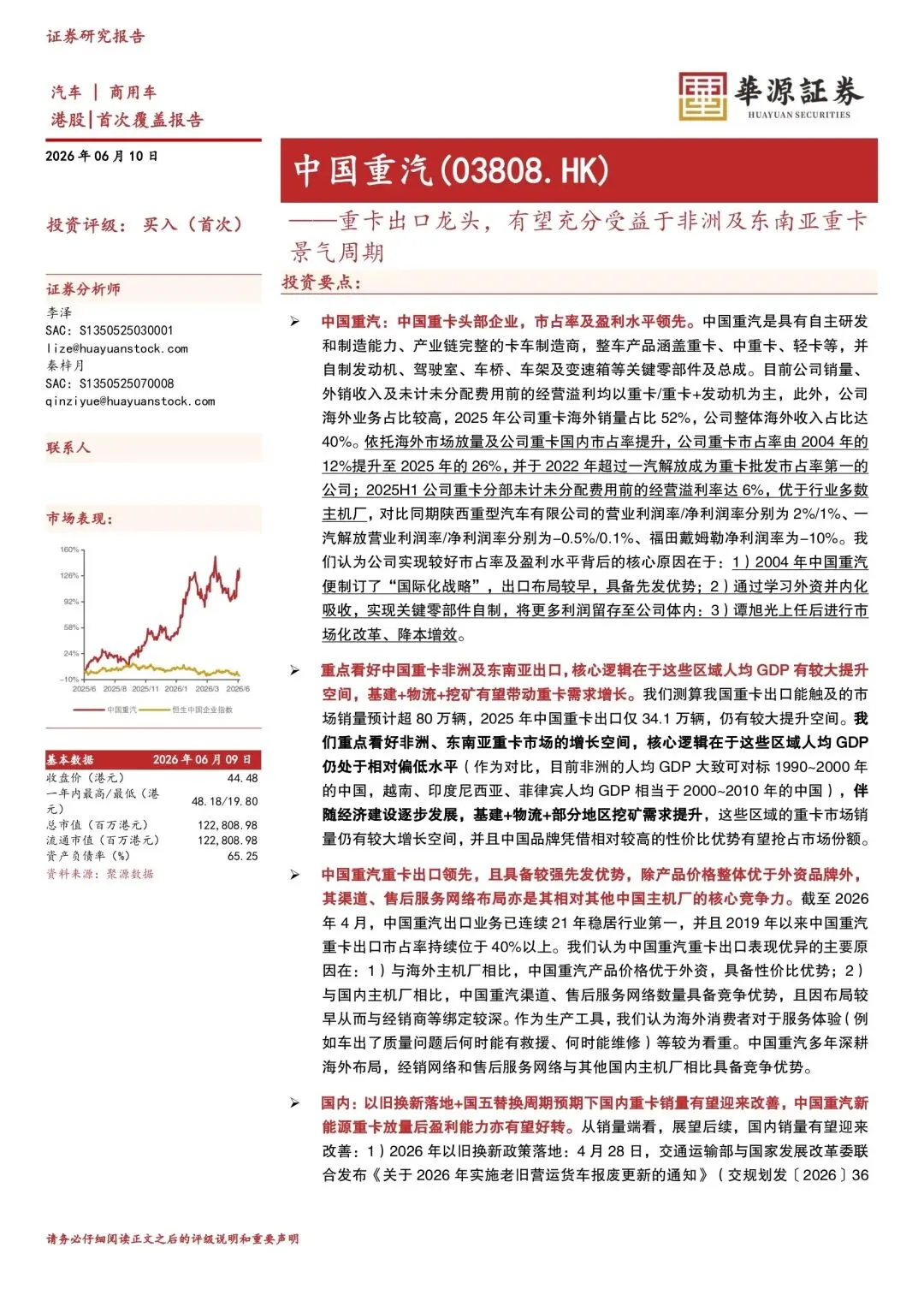

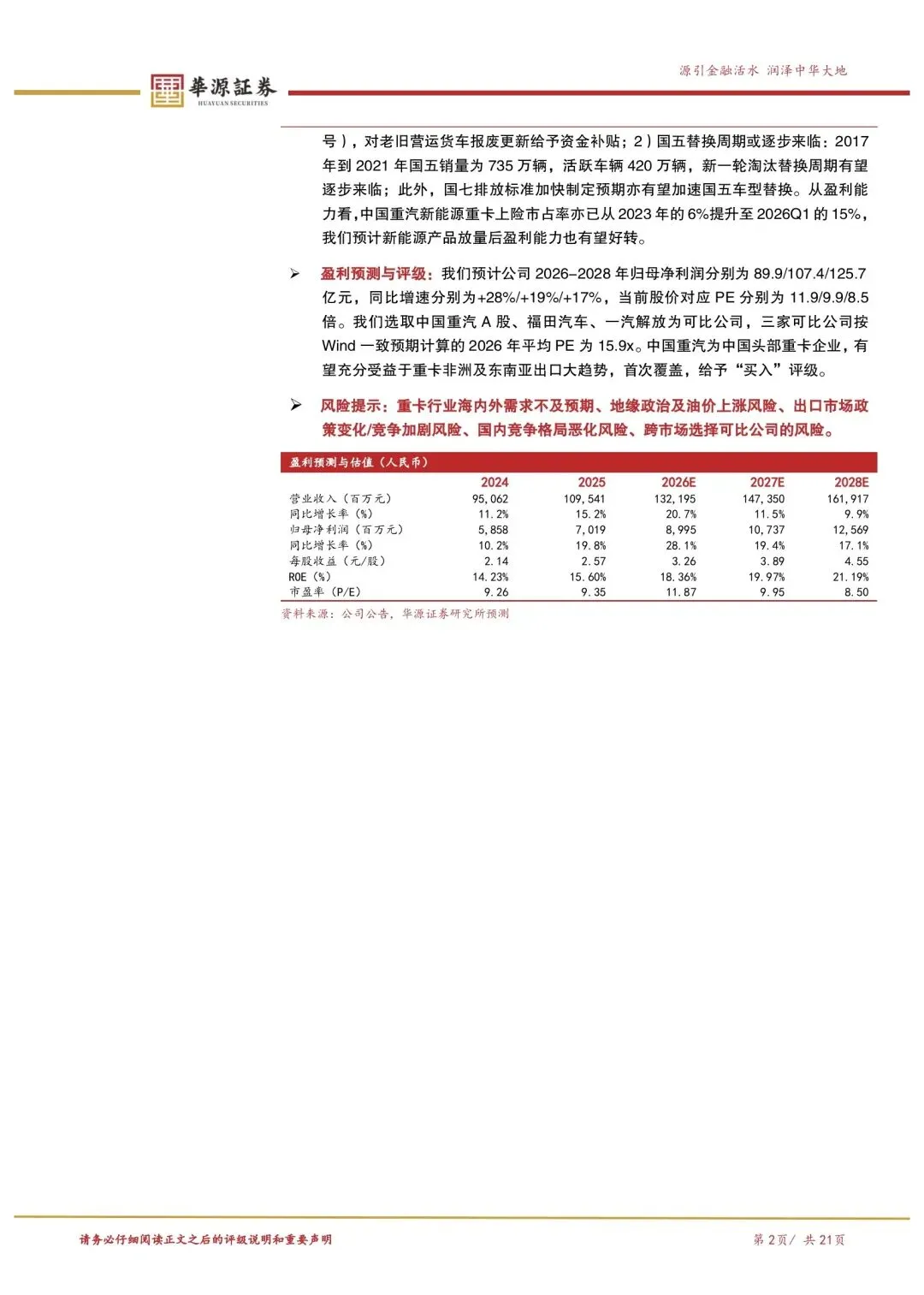

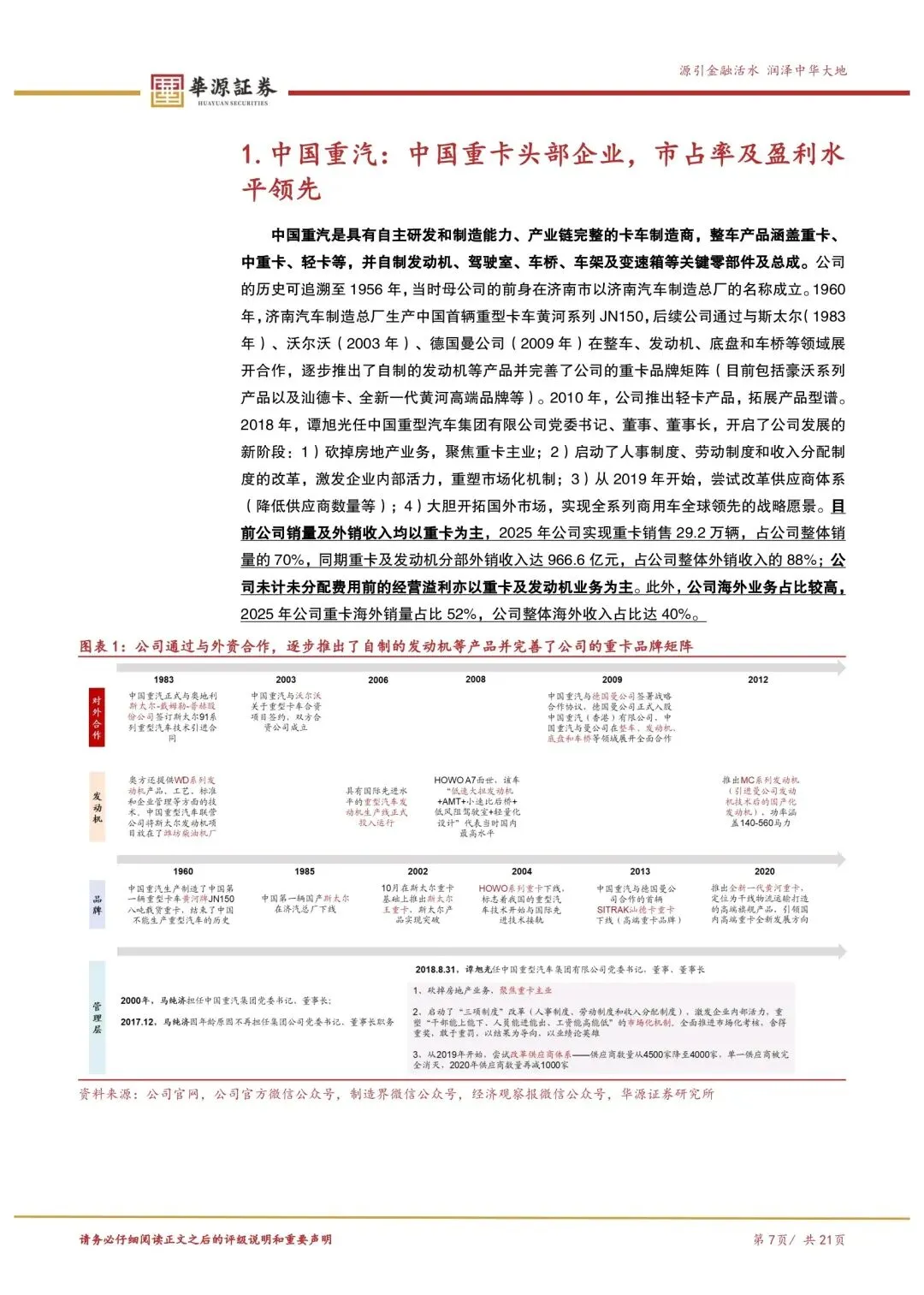

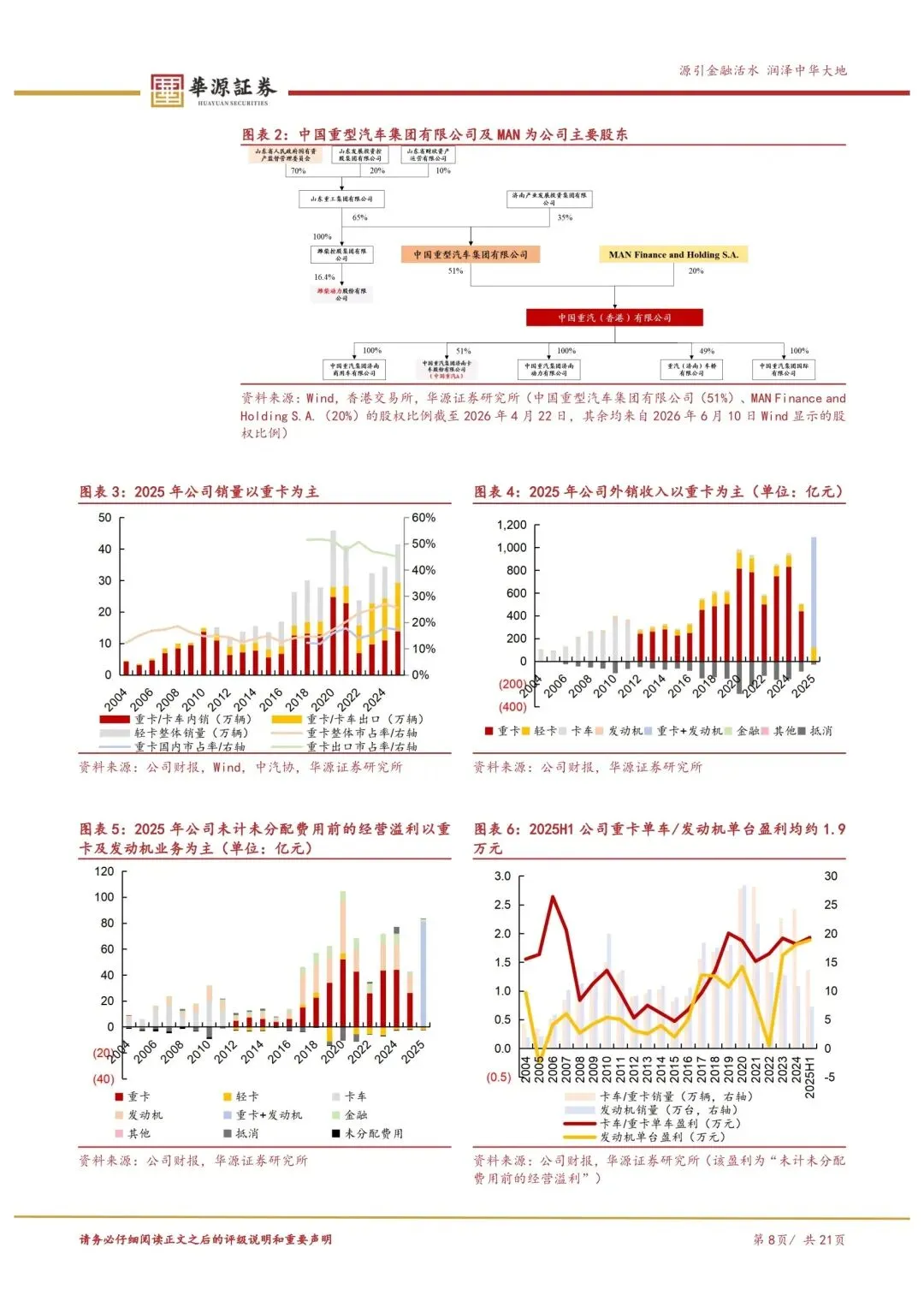

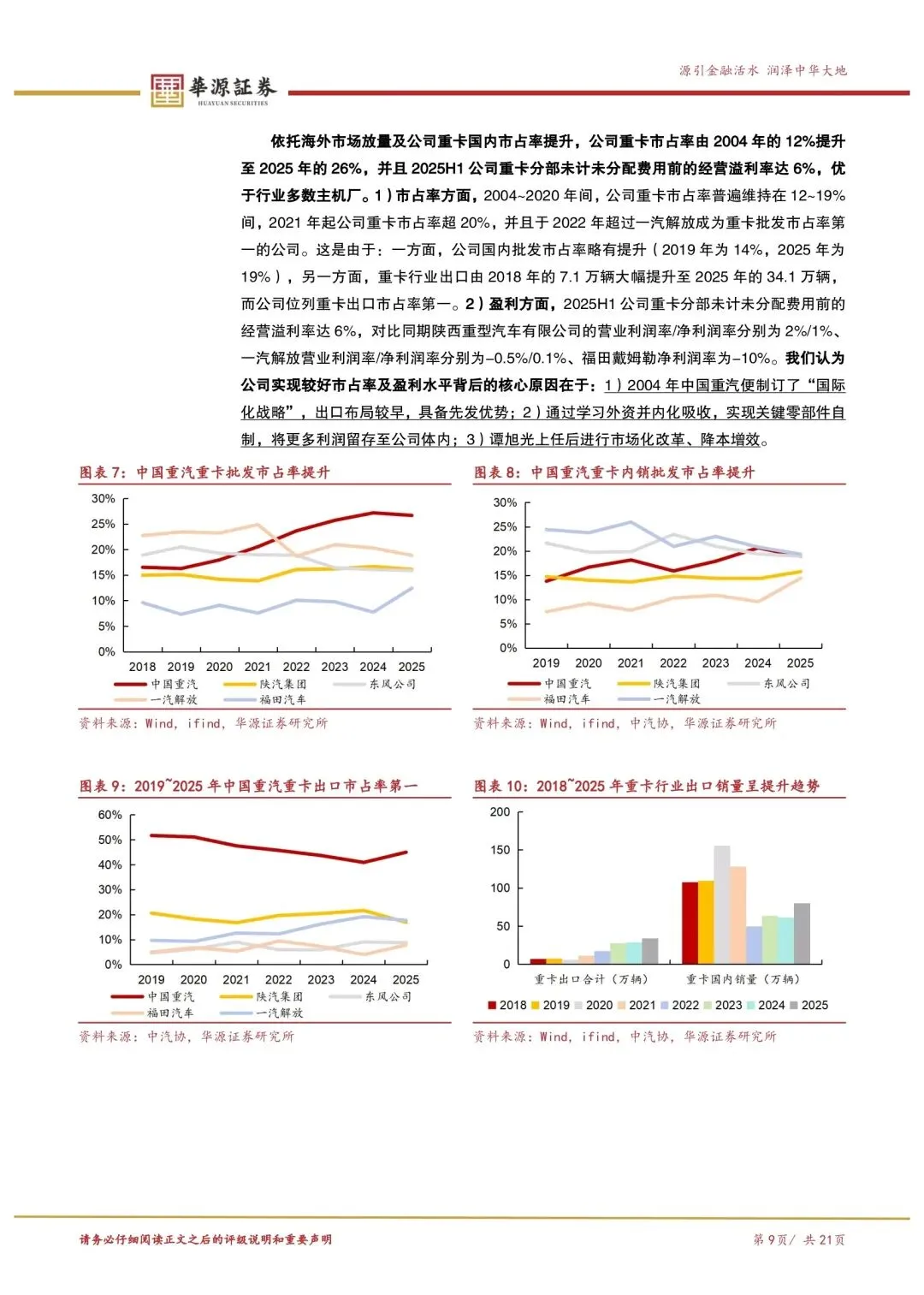

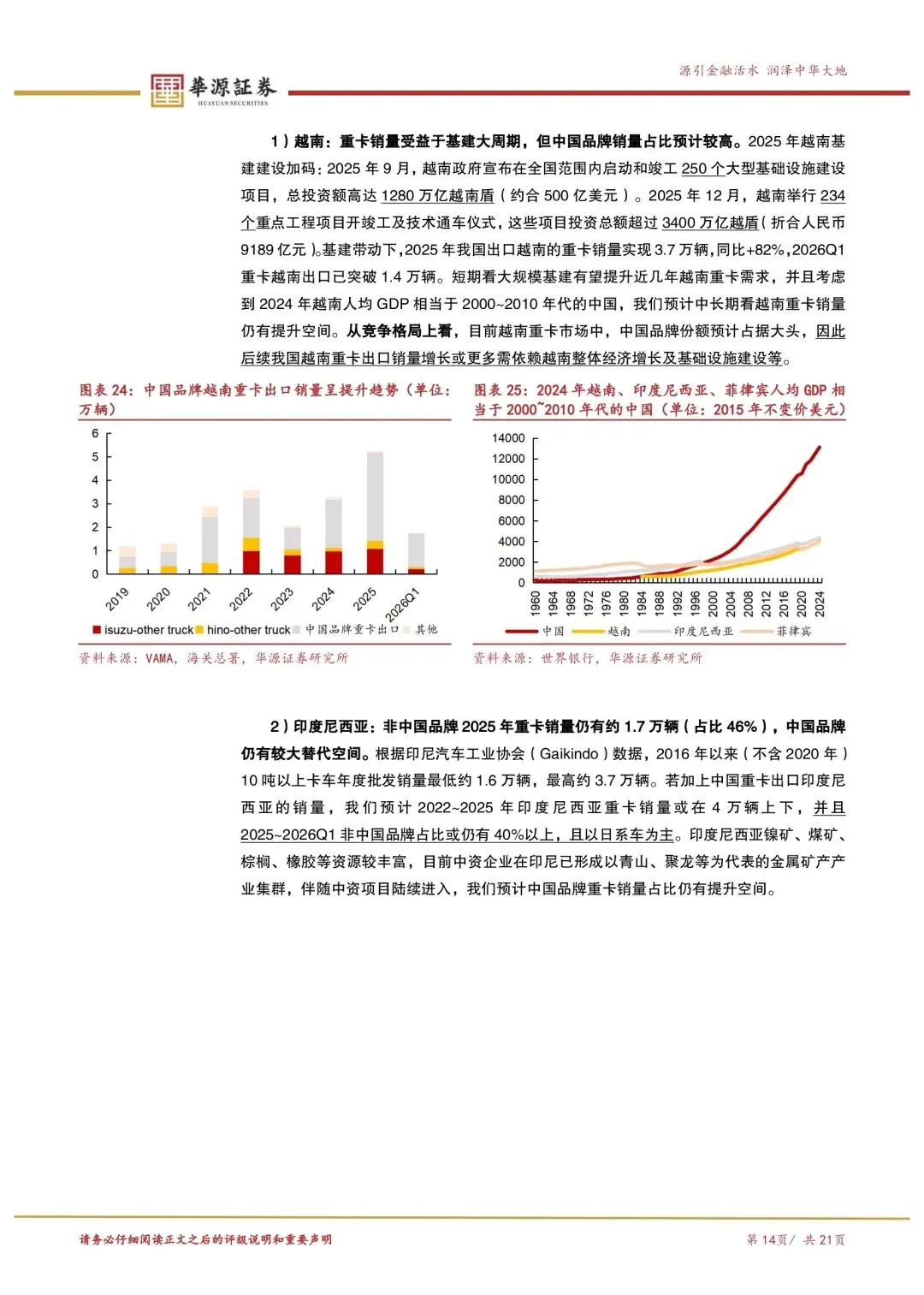

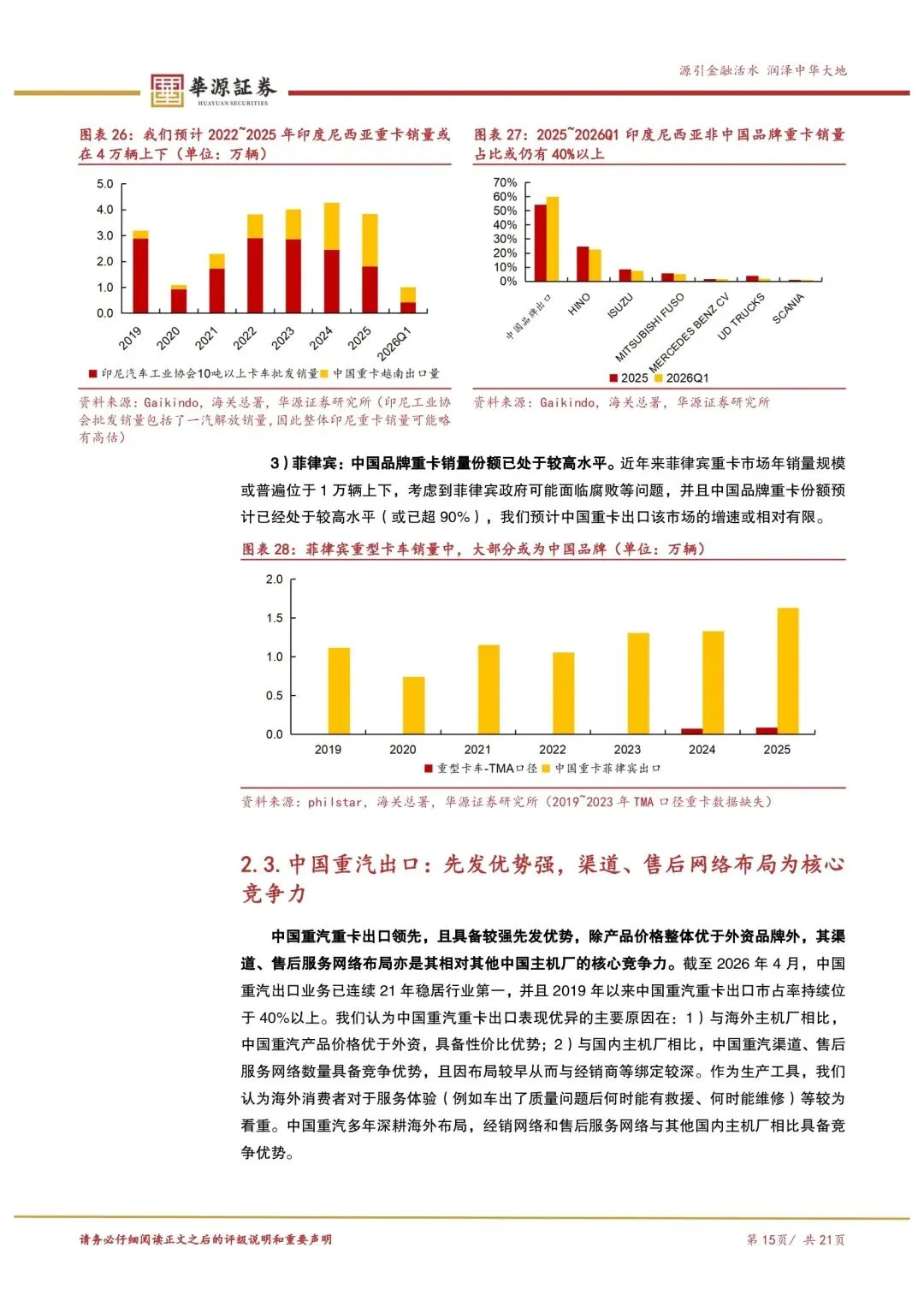

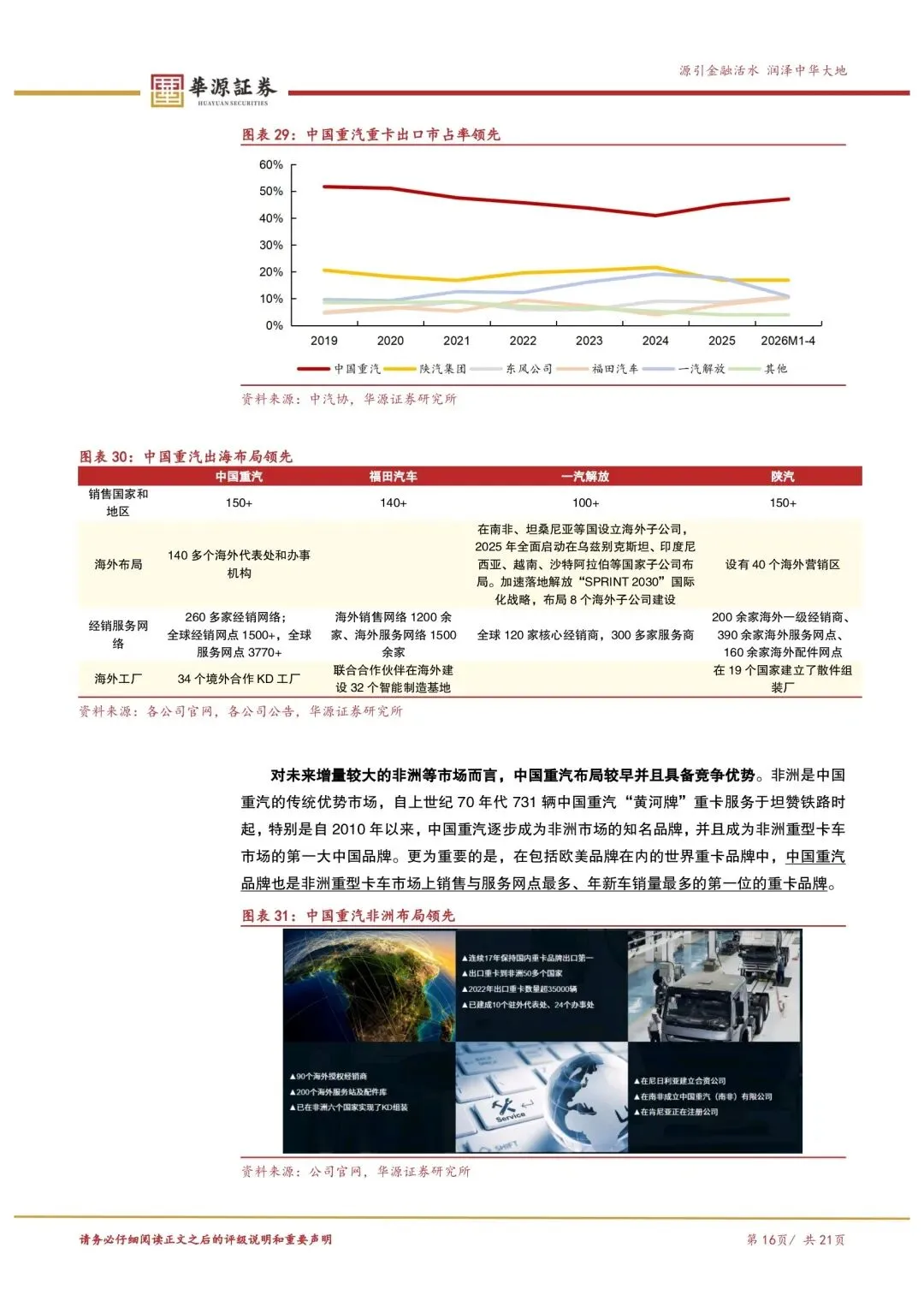

中国重汽的研究报告显示:重卡出口,尤其是非洲和东南亚,正在进入一轮景气周期,而中国重汽是这轮周期里最直接的受益标的。先说几个硬数据。2025年中国重卡出口34.1万辆,但根据报告测算,可触及的市场空间超80万辆,还有一倍多的增量空间。重点看非洲和东南亚——非洲人均GDP大致对标1990-2000年的中国,东南亚的越南、印尼、菲律宾相当于2000-2010年的中国。当年中国重卡内销从8.3万辆干到114.4万辆,现在同样的故事可能在非洲和东南亚重演。非洲这块,除了基建和物流需求,还有一个被低估的驱动因素:矿产资源涨价周期。报告复盘发现,非洲上一轮人均GDP快速增长(2004-2008年)跟矿价上涨时间高度重合。目前铜、铝、黄金价格都在相对高位,矿企资本开支上来,重卡需求自然跟着走。而且非洲二手重卡占比还很高,中国品牌新车替代空间很大。东南亚方面,越南2025年基建加码,当年中国出口到越南的重卡就干了3.7万辆,同比+82%。印尼那边更有意思,非中国品牌(主要是日系)2025年还占了46%的份额,中国品牌替代空间依然存在。中国重汽在这波出海浪潮里的身位优势很明显。出口连续21年行业第一,市占率一直在40%以上。但报告里我印象最深的是一个细节:它的核心竞争力不只是产品性价比,而是渠道和售后服务网络。重卡是生产工具,车坏了能不能快速修好,比便宜几万块更重要。中国重汽在非洲布局最早、网点最多,这个先发优势短期很难被追赶。国内方面,以旧换新政策落地+国五替换周期(2017-2021年卖了735万辆国五车,活跃420万辆),国内重卡销量也有望迎来改善。新能源重卡上险市占率已经从2023年的6%提升到2026Q1的15%,放量后盈利能力也会改善。盈利预测方面,报告给的2026-2028年归母净利润分别是89.9/107.4/125.7亿元,对应PE 11.9/9.9/8.5倍。可比公司平均PE是15.9倍,估值确实有吸引力。这轮重卡出海跟上一轮不太一样——上一轮是整车贸易为主,这一轮是属地化制造+渠道深耕+服务网络构建,壁垒更高、持续性也更强。中国重汽这二十几年的海外布局,现在到了收割期了。当然风险也得盯着,地缘政治、油价、海外政策变化,都是变量。2026年中国重汽首次覆盖报告:有望充分受益于非洲及东南亚重卡 | 21页|PDF文件可在私信主页底部菜单栏「资料下载」里自取或私信对话框发送“资料”声明:报告版权归原创作者所有,仅作学习分享不作商业用途