一、核心结论

•国内存储产业链已经形成“介质制造、芯片设计、模组品牌、服务器内存接口芯片”四类主体。财务可比性最强的是A股上市公司,长江存储和长鑫存储因未上市且未披露完整报表,适合做技术和产能跟踪,不适合纳入收入利润排名。

•2025年收入规模看,江波龙、佰维存储、德明利等模组与品牌类公司收入体量靠前,但毛利率明显低于澜起科技、聚辰股份等高壁垒芯片设计公司。

•利润质量看,澜起科技凭借服务器内存接口芯片形成高毛利和高净利率;兆易创新受Nor Flash、MCU及利基存储修复带动,盈利改善明显。

•周期判断看,2026年一季报显示存储价格和需求修复仍在延续,多家企业毛利率、净利润较2025全年水平显著改善,但这类弹性也意味着周期下行时利润波动会更大。

•技术战略看,真正决定国产存储长期竞争力的是长江存储的3D Nand、长鑫存储的DRAM,以及澜起科技在DDR5/CXL上的平台级芯片能力;模组企业的核心是供应链、客户认证、固件和渠道效率。

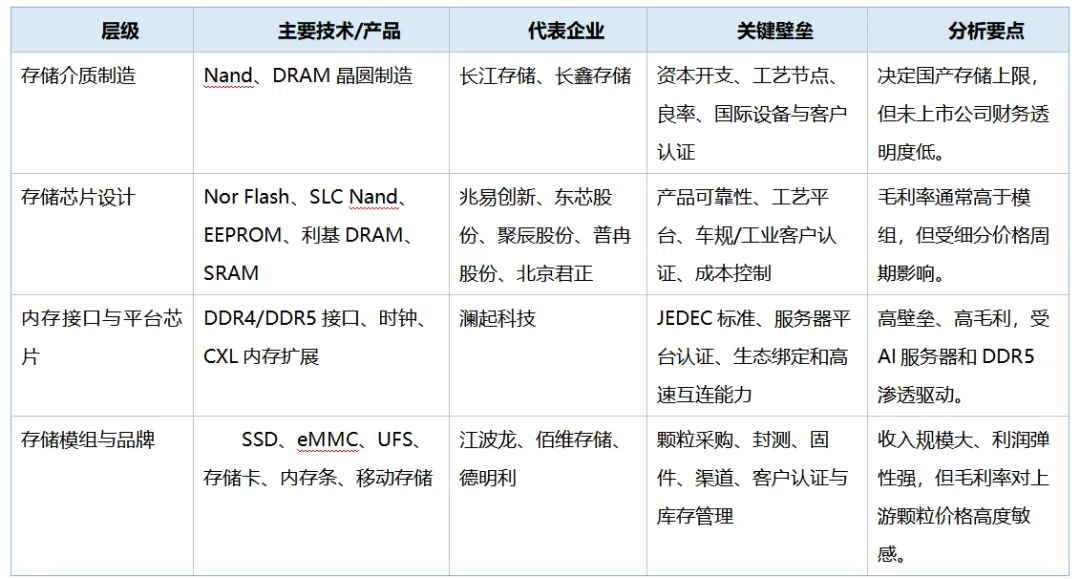

二、产业链分层

三、2025年上市公司财务对比

单位:亿元;毛利率为百分比;归母净利润采用上市公司披露口径。

从2025年报看,样本企业分化明显:模组公司收入规模大但毛利率普遍在15%-22%左右;澜起科技、聚辰股份等偏平台芯片或细分存储芯片企业毛利率高,盈利质量更强;东芯股份仍处亏损区间,说明中小容量通用存储的竞争压力和价格周期仍然存在。

四、2026年一季报趋势观察

单位:亿元;用于观察最新季度景气度,不与全年数据直接相加或替代。

一季报显示,多家存储链公司毛利率出现显著抬升,尤其是江波龙、佰维存储、兆易创新等受存储价格和库存周期影响较大的公司,利润弹性突出。这说明2026年初行业处于较强修复阶段,但也应警惕价格上涨后的补库存透支和原厂供给扩张。

五、重点企业画像

兆易创新(603986.SH)

•主营技术与产品:国内Nor Flash龙头,覆盖SPI Nor、SLC Nand、利基型DRAM与通用MCU;面向消费电子、工业、汽车电子和物联网。

•2025年营业收入:92.03亿元;归母净利润:16.48亿元;毛利率:40.22%。

•分析判断:盈利修复明显,产品组合较均衡,存储与MCU双轮驱动,受价格周期与下游库存影响仍较大。

江波龙(301308.SZ)

•主营技术与产品:以存储模组、嵌入式存储、企业级和消费级存储产品为主,运营Lexar等品牌,产品覆盖eMMC、UFS、SSD、内存条和移动存储。

•2025年营业收入:227.66亿元;归母净利润:14.23亿元;毛利率:19.40%。

•分析判断:收入规模居样本前列,对上游Nand/DRAM价格、渠道库存和品牌出货弹性敏感,利润率低于设计类芯片公司。

佰维存储(688525.SH)

•主营技术与产品:聚焦嵌入式存储、消费级存储、工业级和企业级存储模组,同时向先进封装、测试和定制化方案延伸。

•2025年营业收入:113.02亿元;归母净利润:8.53亿元;毛利率:21.44%。

•分析判断:受益于存储价格回升和出货改善,规模提升较快;但商业模式仍偏模组和方案,毛利率受原厂价格波动约束。

澜起科技(688008.SH)

•主营技术与产品:全球领先的内存接口芯片供应商,核心产品包括DDR4/DDR5 RCD、DB、时钟芯片、内存模组配套芯片,并布局CXL内存扩展控制器。

•2025年营业收入:54.56亿元;归母净利润:22.36亿元;毛利率:62.23%。

•分析判断:毛利率和净利率显著高于模组公司,受益于服务器DDR5渗透和AI算力平台升级,周期属性相对弱于存储介质价格。

北京君正(300223.SZ)

•主营技术与产品:通过ISSI等资产形成车规和工业存储产品线,覆盖SRAM、DRAM、Flash及模拟互联芯片,同时保留嵌入式CPU芯片业务。

•2025年营业收入:47.41亿元;归母净利润:3.76亿元;毛利率:34.09%。

•分析判断:车规和工业客户粘性较强,产品生命周期长;成长性取决于汽车电子复苏、车规存储份额与新产品导入。

东芯股份(688110.SH)

•主营技术与产品:聚焦中小容量通用存储芯片,产品包括SLC Nand、Nor Flash、DRAM等,面向网络通信、安防、工业控制和消费电子。

•2025年营业收入:9.21亿元;归母净利润:-1.95亿元;毛利率:24.51%。

•分析判断:2025年仍亏损,说明中小容量通用存储竞争和价格压力较大;2026Q1转正显示周期边际改善。

聚辰股份(688123.SH)

•主营技术与产品:以EEPROM为基本盘,覆盖SPD、汽车电子、摄像头模组、工控等应用,并拓展Nor Flash和音圈马达驱动等产品。

•2025年营业收入:12.21亿元;归母净利润:3.64亿元;毛利率:57.29%。

•分析判断:细分存储芯片毛利率较高,盈利质量好;规模小于模组和主流存储厂,成长依赖细分市场扩容与新品类放量。

普冉股份(688766.SH)

•主营技术与产品:以Nor Flash、EEPROM和MCU为主,面向TWS、显示、摄像头模组、物联网和消费电子等场景。

•2025年营业收入:23.20亿元;归母净利润:2.08亿元;毛利率:28.37%。

•分析判断:具备消费电子弹性,2025年盈利恢复但毛利率仍低于高壁垒接口芯片;需关注价格竞争和客户集中度。

德明利(001309.SZ)

•主营技术与产品:产品覆盖SSD、移动存储、存储卡、嵌入式存储等,具备控制器固件、模组设计、封测协同和渠道能力。

•2025年营业收入:107.89亿元;归母净利润:6.88亿元;毛利率:14.81%。

•分析判断:收入增长弹性较强,但毛利率偏低,体现模组企业对上游颗粒价格和渠道竞争的高敏感度。

六、未上市核心厂商

长江存储和长鑫存储是国内存储介质国产化的核心变量。它们的战略意义不主要体现在短期财务报表,而在于工艺节点迭代、良率、产能、客户认证和生态协同。由于未披露完整收入和利润,报告不对其进行财务排名。

七、投资与经营风险

•价格周期风险:Nand、DRAM及Nor Flash价格波动会快速传导至模组公司库存收益或跌价损失,也会影响设计公司订单节奏。

•技术迭代风险:DDR5、LPDDR、UFS、PCIe、CXL等标准持续升级,企业需要持续研发和平台认证,否则容易被海外供应链锁定。

•供应链与合规风险:先进设备、EDA、IP、客户认证和跨境供应链均可能影响国产存储扩产和高端市场进入。

•客户集中与渠道风险:模组和品牌企业对大客户订单、渠道库存和上游颗粒采购价格敏感,利润弹性强但稳定性弱。

•财务可比性风险:不同企业处在晶圆制造、设计、接口芯片和模组不同环节,收入规模、毛利率和净利润不能简单线性比较。

八、结论

国内存储企业的竞争力不能只看收入规模。江波龙、佰维存储、德明利体现了模组和品牌渠道的规模弹性;澜起科技、聚辰股份、兆易创新体现了芯片设计和平台认证带来的盈利质量;长江存储和长鑫存储则决定国产存储介质的底层供给能力。短期看,2026年初行业景气仍处修复区间;中长期看,具备核心技术、稳定客户认证、较强库存管理和高附加值产品结构的企业更值得持续跟踪。