Global Semiconductor Materials Market Analysis Report

2024-2026

数据来源:SEMI(国际半导体产业协会)官方报告及行业研究

报告日期:2026年6月

执行摘要

全球半导体材料市场在2024-2026年期间呈现出强劲的复苏与增长态势。根据SEMI(国际半导体产业协会)最新数据,2024年全球半导体材料市场规模达到675亿美元,同比增长2.5%;2025年进一步攀升至732亿美元,同比增长8.4%,创下历史新高;预计2026年市场规模将达到约780亿美元,继续保持6.6%的稳健增长。

本报告基于SEMI官方统计数据及行业权威研究,对全球半导体材料市场进行全面深入的分析,涵盖市场规模趋势、细分市场结构、区域竞争格局、核心材料供应链、主要企业竞争力以及技术发展趋势等关键维度,旨在为行业决策者、投资者及研究人员提供系统性的市场洞察与参考依据。

指标 | 2024年 | 2025年 | 2026E |

全球市场规模 | $67.5B | $73.2B | ~$78B |

同比增长率 | +2.5% | +8.4% | +6.6%E |

晶圆制造材料 | $42.9B | $45.8B | - |

封装材料 | $24.6B | $27.4B | - |

中国市场规模 | ~$12B | ~$14B | ~$16.5B |

中国国产化率 | ~25% | ~30% | ~35%E |

一、市场概况

1.1 全球市场规模与增长趋势

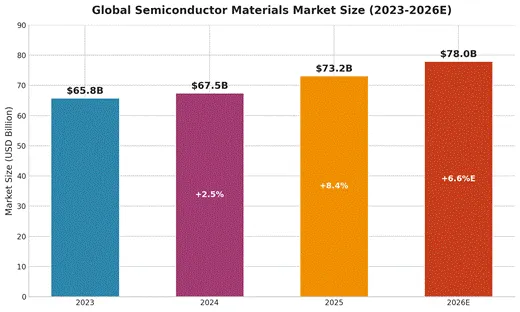

全球半导体材料市场在经历2023年的周期性调整后,于2024年重新进入增长通道。根据SEMI发布的《半导体材料市场报告》,2023年全球半导体材料市场规模为658亿美元,主要受到半导体行业库存调整及终端需求疲软的影响,较2022年略有下降。然而,随着人工智能(AI)、高性能计算(HPC)、5G通信及新能源汽车等新兴应用的快速普及,2024年市场迅速回暖,规模达到675亿美元,同比增长2.5%。

2025年成为市场增长的关键转折点,全球半导体材料市场规模跃升至732亿美元,同比增长8.4%,创下历史新高。这一显著增长主要得益于以下驱动因素:首先,先进制程(3nm、2nm)的量产推动了对高端光刻胶、特种气体及CMP材料的强劲需求;其次,AI芯片(如NVIDIA GPU、定制ASIC)的大规模出货拉动了硅片及封装材料的消费;第三,先进封装技术(CoWoS、Chiplet)的快速发展催生了对新型封装材料的增量需求。

展望2026年,SEMI预测全球半导体材料市场将继续保持稳健增长态势,市场规模预计达到约780亿美元,同比增长约6.6%。这一预测基于对全球晶圆产能扩张计划、终端市场需求增长以及材料技术升级趋势的综合研判。值得注意的是,先进封装材料和高纯度特种气体的增速预计将显著高于市场平均水平,成为拉动整体市场增长的核心引擎。

图1:全球半导体材料市场规模趋势(2023-2026E)

1.2 数据来源与方法论

本报告核心数据主要来源于SEMI(国际半导体产业协会)官方发布的年度《半导体材料市场报告》(Semiconductor Materials Market Report),该报告是全球半导体材料行业最具权威性的市场统计之一。SEMI通过对全球主要半导体材料供应商、晶圆代工厂及封测企业的系统调研,覆盖硅片、光刻胶、特种气体、CMP材料、溅射靶材、湿电子化学品及封装材料等全部主要品类,形成了全面且可靠的市场统计数据。

除SEMI官方数据外,本报告还参考了TECHCET、Lincoln Partners、IC Insights等国际知名半导体行业研究机构的分析报告,以及各主要上市公司的年度财务报告和投资者简报材料,以确保数据的全面性和多维度交叉验证。

二、细分市场分析

2.1 晶圆制造材料与封装材料对比

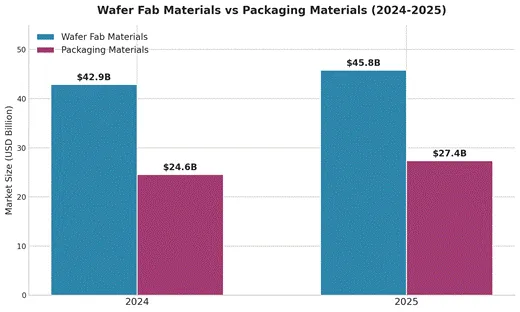

半导体材料市场按照应用环节可分为晶圆制造材料(Wafer Fabrication Materials)和封装材料(Packaging Materials)两大类。2024年,晶圆制造材料市场规模为429亿美元,占整体市场的63.6%;封装材料市场规模为246亿美元,占比36.4%。2025年,晶圆制造材料增长至458亿美元(+5.4%),封装材料增长至274亿美元(+9.3%),封装材料增速明显快于晶圆制造材料。

封装材料增速领先的主要原因在于先进封装技术的爆发式增长。随着台积电CoWoS产能的大幅扩张、英特尔EMIB及Foveros技术的量产推进,以及OSAT厂商(日月光、安靠、长电科技等)对Chiplet及2.5D/3D封装的积极布局,高端封装基板、ABF载板、热界面材料及底部填充胶等封装材料需求呈现井喷态势。此外,AI训练和推理芯片对高带宽内存(HBM)的依赖进一步推动了封装材料的消费增长。

晶圆制造材料方面,硅片作为最大单一品类(约占晶圆制造材料的55%),在2025年受益于12英寸大硅片需求的持续增长和价格回升,市场规模稳步扩大。光刻胶及辅助材料在EUV光刻技术普及和先进制程量产的推动下,成为晶圆制造材料中增速最快的细分品类之一。电子特种气体和CMP抛光材料也保持稳定增长,主要受益于3D NAND多层堆叠和FinFET/GAA晶体管结构对材料纯度和性能的更高要求。

图2:晶圆制造材料与封装材料对比(2024-2025)

2.2 细分材料市场份额分析

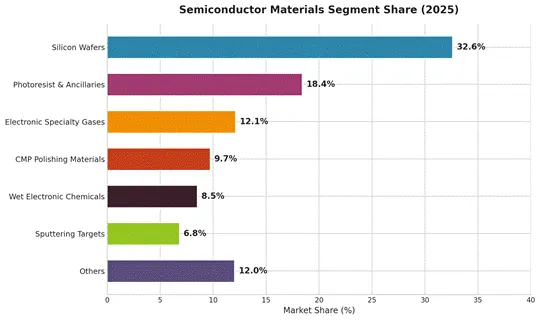

从细分材料品类来看,2025年全球半导体材料市场呈现以下结构特征:硅片以32.6%的市场份额稳居首位,是半导体制造中最基础、最重要的材料品类;光刻胶及辅助材料以18.4%的份额位居第二,其技术壁垒极高,是先进制程发展的关键制约因素;电子特种气体占比12.1%,涵盖上百种不同气体产品,在刻蚀、沉积、清洗等工艺环节中不可或缺。

CMP抛光材料(9.7%)和湿电子化学品(8.5%)分别占据第四和第五位,两者在先进制程中扮演着日益重要的角色。随着制程节点向3nm及以下推进,CMP工艺步骤数量大幅增加,对抛光液和抛光垫的性能要求也显著提升。溅射靶材占比6.8%,主要用于金属互连层的物理气相沉积(PVD)工艺。其他材料(包括掩模版、工艺化学品、石英制品等)合计占比约12%。

图3:半导体细分材料市场份额(2025)

三、区域市场分析

3.1 区域消费分布

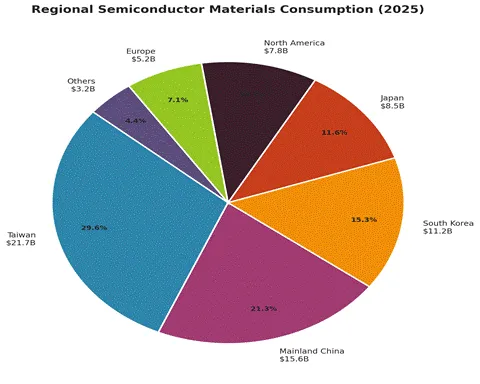

2025年全球半导体材料消费呈现高度集中的区域分布特征。中国台湾以217亿美元的规模连续第16年蝉联全球最大半导体材料消费地区,占全球总量的29.6%。台湾的领先地位主要得益于台积电、联电等全球领先的晶圆代工厂的庞大产能,以及日月光集团等封测巨头的集聚效应。台积电在3nm和2nm先进制程上的持续投资,是推动台湾材料消费增长的核心动力。

中国大陆以156亿美元位居第二,占全球总量的21.3%,是全球增长最快的半导体材料消费市场。中国大陆拥有中芯国际、华虹集团、长江存储、长鑫存储等众多晶圆制造企业,以及长电科技、通富微电、华天科技等全球排名前列的封测厂商,形成了完整的半导体制造产业链。韩国以112亿美元排名第三,三星电子和SK海力士的存储芯片产能是韩国材料消费的主要来源。

日本以85亿美元排名第四,凭借其在半导体材料领域的深厚技术积累和完整的上游供应链,日本在全球材料供应端占据举足轻重的地位。北美以78亿美元排名第五,主要消费来自英特尔、格罗方德、美光科技等IDM厂商及TSMC美国工厂。欧洲以52亿美元排名第六,主要消费来自英飞凌、意法半导体、恩智浦等汽车及工业芯片制造商。

图4:全球半导体材料区域消费分布(2025)

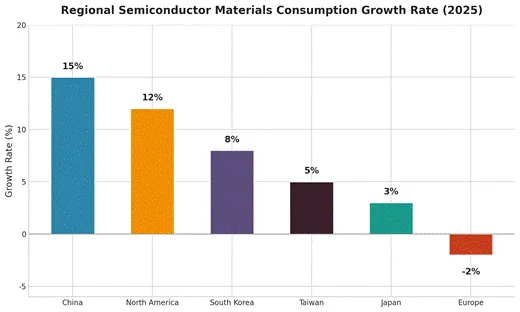

3.2 各区域增长率分析

从各区域2025年的材料消费增长率来看,中国大陆以15%的增速遥遥领先,远超全球8.4%的平均水平。这一强劲增长主要受到三方面因素的驱动:一是国内晶圆产能的快速扩张,多个12英寸晶圆厂进入量产或爬坡阶段;二是国产替代政策的持续推进,国内材料企业获得更多市场份额;三是AI、汽车电子及消费电子等终端需求的旺盛增长。

北美以12%的增速位居第二,主要受益于《芯片与科学法案》(CHIPS Act)带来的晶圆厂建设热潮,包括台积电亚利桑那工厂、三星德州工厂、英特尔俄亥俄工厂等大型项目的推进。韩国以8%的增速排名第三,三星和SK海力士在HBM及先进存储器领域的大规模投资是主要推动力。中国台湾以5%的增速保持稳健增长,基数庞大使其增速相对温和。日本以3%的增速保持平稳,欧洲则因汽车芯片需求调整而出现-2%的负增长。

图5:各区域半导体材料消费增长率(2025)

3.3 中国市场深度分析

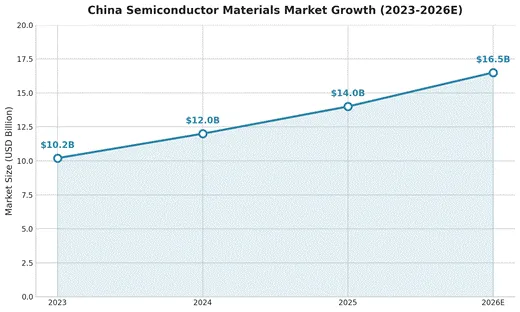

中国半导体材料市场是全球最具活力和增长潜力的区域市场。2024年中国半导体材料市场规模约为120亿美元,2025年增长至约140亿美元,同比增长约17%,增速显著高于全球平均水平。预计2026年中国市场规模将进一步扩大至约165亿美元。中国市场的快速增长与国家战略支持密不可分,"大基金"三期投资、"十四五"新材料发展规划以及各地方政府的产业扶持政策,为国内半导体材料企业提供了强有力的资金和政策支持。

在国产化替代方面,中国半导体材料的国产化率已从2020年的不足15%提升至2025年的约30%,取得了显著进展。硅片领域,沪硅产业(上海硅产业集团)的12英寸大硅片已实现规模化量产并供货中芯国际等主要客户;溅射靶材领域,江丰电子的高纯度溅射靶材已进入7nm制程供应链;电子特种气体领域,华特气体、金宏气体等企业的多款产品已通过主要晶圆厂认证并实现批量供货。然而,在光刻胶(尤其是EUV光刻胶)、高端CMP材料等领域,国产化率仍然较低,存在较大的提升空间。

图6:中国半导体材料市场增长趋势(2023-2026E)

四、核心材料竞争格局

4.1 硅片市场

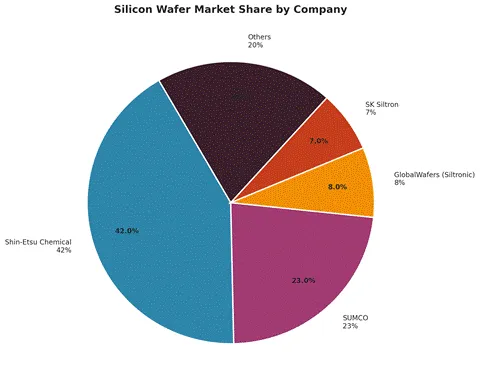

硅片是半导体制造中规模最大的单一材料品类,2025年全球硅片市场规模约为238亿美元(占晶圆制造材料的52%)。硅片市场呈现高度寡头垄断的竞争格局,日本信越化学(Shin-Etsu Chemical)以42%的市场份额稳居全球第一,日本SUMCO以23%的份额位居第二,两家日本企业合计占据了全球硅片市场65%的份额。

环球晶圆(GlobalWafers,含收购的德国Siltronic)以8%的份额排名第三,是台湾最大的硅片制造商。韩国SK Siltron以7%的份额排名第四,主要供应SK海力士及三星等韩国本土客户。其他厂商合计占据约20%的份额,主要包括中国的沪硅产业、TCL中环,以及日本的合晶科技等。12英寸大硅片是当前市场的主流产品,占全部硅片出货面积的70%以上,其技术门槛和投资强度极高,新进入者面临巨大挑战。

图7:硅片市场企业份额

4.2 光刻胶市场

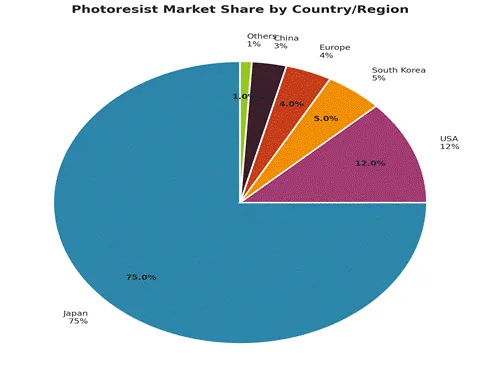

光刻胶是半导体制造中技术壁垒最高的材料之一,直接决定了芯片的制程精度和良率。2025年全球半导体光刻胶及辅助材料市场规模约为135亿美元。光刻胶市场呈现日本企业绝对主导的格局,日本企业合计占据约75%的市场份额。其中,JSR(现属JCET集团)是全球最大的半导体光刻胶供应商,在EUV光刻胶领域处于领先地位;东京应化(TOK)在KrF和ArF光刻胶市场拥有强大的竞争优势;信越化学在EUV光刻胶领域与JSR形成双寡头格局。

美国企业(主要是杜邦/Dow和陶氏化学)占据约12%的份额,在高端光刻胶辅助材料(如抗反射涂层、顶部涂层)领域具有较强竞争力。韩国企业(主要是东进世美肯Dongjin Semichem)占据约5%的份额,主要供应三星电子等本土客户。欧洲企业(主要是默克Merck)占据约4%的份额。中国企业目前仅占据约3%的份额,但在KrF及以下节点的光刻胶国产化方面取得了积极进展,彤程新材(北京科华)、上海新阳等企业已实现部分产品的国产替代。

图8:光刻胶市场国别份额

五、主要企业分析

以下表格汇总了全球及中国半导体材料领域的主要企业,涵盖其核心业务领域、市场地位及关键竞争优势。

企业名称 | 国家/地区 | 核心业务 | 市场地位 | 竞争优势 |

信越化学 (Shin-Etsu) | 日本 | 硅片、光刻胶、特种气体 | 全球最大硅片供应商硅片市占率42% | 垂直一体化、技术领先 |

SUMCO | 日本 | 硅片 | 全球第二大硅片供应商硅片市占率23% | 与信越形成双寡头 12英寸技术领先 |

JSR | 日本 | 光刻胶、CMP材料 | 全球最大光刻胶供应商 EUV光刻胶领先 | EUV光刻胶核心供应商材料研发实力强 |

东京应化 (TOK) | 日本 | 光刻胶 | KrF/ArF光刻胶领先 | 高端光刻胶技术积累深厚客户覆盖广泛 |

默克 (Merck) | 德国 | 光刻胶、电子气体、显示材料 | 欧洲最大半导体材料商光刻胶市占率~4% | 多元化材料平台全球布局完善 |

巴斯夫 (BASF) | 德国 | 湿电子化学品、光刻胶辅助材料 | 全球最大化工企业之一电子化学品领先 | 规模化供应能力研发资源丰富 |

江丰电子 | 中国 | 溅射靶材 | 国内最大溅射靶材商进入7nm供应链 | 高纯度金属靶材技术国产替代标杆 |

沪硅产业 | 中国 | 硅片 | 国内最大硅片制造商 12英寸硅片量产 | 国家大基金支持技术突破显著 |

华特气体 | 中国 | 电子特种气体 | 国内电子气体领先企业多款产品通过认证 | 品类覆盖广泛国产替代先锋 |

彤程新材 (北京科华) | 中国 | 光刻胶 | 国内光刻胶领先企业 KrF光刻胶量产 | 参股JSR合作技术引进消化 |

六、技术趋势与国产替代

6.1 先进制程驱动材料升级

半导体制造技术的持续演进是推动材料市场增长和技术升级的根本动力。随着台积电N3(3nm)制程的大规模量产和N2(2nm)制程的即将量产,以及英特尔Intel 18A和三星SF2(2nm)工艺的推进,半导体材料面临着前所未有的技术挑战和升级需求。

在光刻领域,High-NA EUV光刻机的引入要求全新的EUV光刻胶体系,其分辨率、线边缘粗糙度(LER)及灵敏度等关键指标均需大幅提升。目前,JSR和信越化学在High-NA EUV光刻胶研发方面处于领先地位,而金属氧化物光刻胶(Metal Oxide Resist)被视为下一代EUV光刻胶的重要技术方向。

在互连材料领域,随着铜互连技术逼近物理极限,钌(Ruthenium)等新型互连材料正在被积极研发和验证。在晶体管结构方面,从FinFET向GAA(Gate-All-Around)纳米片的转变对栅极材料、高K介电材料及功函数金属提出了新的要求。此外,3D NAND存储器的层数向300层以上推进,对高纯度硅前驱体、沉积材料和蚀刻气体提出了更高的纯度和性能标准。

6.2 先进封装材料需求爆发

先进封装技术的快速发展正在重塑半导体材料市场的增长格局。台积电的CoWoS(Chip-on-Wafer-on-Substrate)技术因AI芯片的旺盛需求而产能持续紧张,其所需的ABF载板、重布线层(RDL)材料、微凸块(Micro Bump)材料及热界面材料(TIM)等均面临供应瓶颈和价格上行压力。

Chiplet(芯粒)架构的推广进一步推动了对异构集成材料的需求,包括硅中介层(Silicon Interposer)、有机中介层(Organic Substrate)、混合键合(Hybrid Bonding)材料以及新型底部填充胶(Underfill)等。预计到2026年,先进封装材料市场的年复合增长率将超过15%,远高于整体材料市场的增速。

6.3 中国国产替代进展与挑战

中国半导体材料的国产替代进程正在加速推进,但整体国产化率(约30%)仍有较大提升空间。在"自主可控"战略目标的指引下,中国半导体材料企业正在从"跟跑"向"并跑"转变,部分细分领域已实现从0到1的突破。硅片、溅射靶材、电子气体等品类的国产化率相对较高,已分别达到约30%、40%和35%左右。

然而,在光刻胶(尤其是ArF和EUV光刻胶)、高端CMP抛光液、光罩基板等高技术壁垒领域,国产化率仍然较低(不足10%),严重依赖日本和美国供应商。这些"卡脖子"材料的突破需要长期持续的研发投入、人才培养以及产业链上下游的协同配合。"大基金"三期(国家集成电路产业投资基金三期)已将半导体材料列为重点投资方向之一,预计将为国产材料企业提供重要的资金支持。

展望未来,随着国内晶圆厂产能的持续扩张和国产材料认证进度的加快,中国半导体材料的国产化率有望在2026年提升至约35%,并在2030年达到50%以上的目标。但实现这一目标仍面临技术积累不足、高端人才短缺、国际供应链限制等多重挑战,需要政府、企业和研究机构的长期共同努力。

七、结论与展望

综合以上分析,全球半导体材料市场正处于新一轮增长周期的上升阶段。2025年732亿美元的历史新高标志着市场已全面走出2023年的周期性低谷,而2026年约780亿美元的预测规模进一步确认了市场的持续向好趋势。以下是对未来市场发展的核心判断:

第一,AI驱动的结构性增长将持续深化。

生成式AI的爆发式发展不仅推动了对AI训练和推理芯片的巨大需求,也深刻改变了半导体材料的消费结构。HBM、CoWoS先进封装、High-NA EUV光刻等AI相关技术的产业化,正在创造大量对高端材料的增量需求,这一趋势将在2026-2028年持续强化。

第二,先进封装将成为市场增长的核心引擎。

随着摩尔定律的放缓,先进封装(2.5D/3D、Chiplet)正在成为提升芯片性能和功能集成度的重要路径。封装材料市场增速已超过晶圆制造材料,预计这一趋势将在未来数年内持续,ABF载板、硅中介层、混合键合材料等将迎来快速增长期。

第三,区域格局正在发生深刻变化。

美国《芯片与科学法案》和欧洲《芯片法案》推动的晶圆厂建设热潮,正在重塑全球半导体材料的消费地理格局。北美和欧洲的材料消费占比有望在未来3-5年内显著提升,而中国市场的国产替代进程也将加速本土材料供应链的崛起。

第四,材料技术壁垒持续升高。

随着制程节点向2nm及以下推进,以及High-NA EUV、GAA晶体管、3D互连等新技术的引入,半导体材料的研发难度和投资强度大幅增加。这进一步强化了头部材料供应商的技术领先优势,同时也为具有核心技术创新能力的新兴企业创造了差异化竞争的机会。

第五,中国国产替代进入攻坚阶段。

中国半导体材料的国产替代已从"容易做的"品类(如硅片、靶材、部分气体)逐步向"难做的"品类(如光刻胶、高端CMP材料、光罩等)延伸。未来3-5年是国产替代的关键攻坚期,能否在EUV光刻胶等核心"卡脖子"材料上取得突破,将直接影响中国半导体产业链的安全性和竞争力。

综上所述,全球半导体材料市场前景广阔,增长动力充沛。对于行业参与者而言,把握AI驱动的结构性机遇、布局先进封装材料赛道、加强核心技术研发投入,将是赢得未来市场竞争的关键所在。

数据来源

[1]SEMI(国际半导体产业协会),《Semiconductor Materials Market Report》2024/2025年度报告

[2]SEMI,《World Fab Forecast》2025年全球晶圆厂预测报告

[3]TECHCET,《Critical Materials Report》半导体关键材料市场分析

[4]Lincoln Partners,《Semiconductor Materials Market Analysis》行业研究报告

[5]IC Insights,《Semiconductor Industry Forecast》半导体行业预测报告

[6]信越化学(Shin-Etsu Chemical)2024/2025年度财务报告及投资者简报

[7]SUMCO Corporation 2024/2025年度财务报告

[8]JSR Corporation / JCET Group 官方公告及财务报告

[9]江丰电子(Jingye Electronic Material)年度报告及公告

[10]沪硅产业(National Silicon Industry Group)年度报告及公告

[11]华特气体(Huate Gas)年度报告及公告

[12]TrendForce(集邦咨询),半导体产业链研究数据

[13]各公司官方网站及公开披露信息

— 报告结束 —