财报不是财务部门的专属表格,是管理层手里最真实的一面镜子。但镜子照出来的不是答案,是问题。拿公开数据,用管理视角拆开看,把报表上的数字还原成经营真实的问题。

第一部分:德鲁克问诊:用平衡计分卡透视企业经营

我:最近不少读者让我聊聊达刚控股。这家公司2025年年报和2026年一季报都出了,营收1.54亿,亏了6062万,但比上一年减亏将近一半。成绩单说好不好、说差不算最差。这到底如何评价?

德鲁克:不要急着评价好坏。先搞清楚这家企业正在经历什么。财报记录的是结果,管理决定的是走向。我们用平衡计分卡,一个维度一个维度拆。

一、财务维度:亏损收窄了,但主业还在缩水

我:先看大数。2025年全年营收1.54亿,和2024年基本持平,微降0.81%。归母净利润负6062万,比2024年亏的1.15亿减亏了47.47%。经营现金流净额768万,终于不是负的了。

德鲁克:现金流由负转正,比减亏本身更需要注意。利润是会计概念,现金流才是事实。

我:确实。我看了一下去年同期的现金流数据,2024年经营现金流净流出三千多万。2025年回正到768万,改善幅度超过120%。

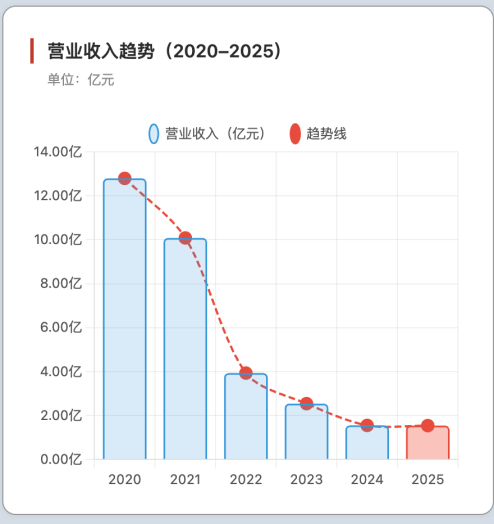

但把时间轴拉长,这组数据就没那么乐观了。达刚控股的营业收入从2020年的12.79亿一路跌到现在的1.54亿,五年间缩水了88%。扣非净利润更是连续五年为负:2020年亏6030万,2021年亏1.07亿,2022年亏3.35亿,2023年亏1.45亿,2024年亏1.19亿。五年扣非累计亏损约6.77亿。

营收五年缩水88%,不是市场不在了,是企业没跟上市场变化的节奏。

德鲁克:营收断崖式下跌而企业还活着,说明它在做一件事:收缩止血。在管理学上,主动收缩和被动萎缩是两回事。达刚控股属于哪一种,得往下看业务结构才知道。

我:业务结构确实变了。2025年的1.54亿营收拆开看:

业务板块 | 2025年营收 | 同比变化 | 营收占比 |

高端路面装备 | 6978万 | 基本持平 | 45.3% |

新能源相关 | 6103万 | +93.16% | 39.7% |

城市道路智慧运维 | 2305万 | -56.70% | 15.0% |

原来的三驾马车现在变成了两强一弱。传统装备制造稳住了基本盘,新能源业务一年翻了一倍,智慧运维则在主动收缩。

更值得看的是新能源业务毛利率:34.09%,比去年高了3.65个百分点。传统装备制造毛利率多少年报没单独拆,但结合公司往年综合毛利率来看,大概率低于新能源。

新能源业务一年翻倍、毛利率34%,这不是概念炒作,是一块在产生真实利润的业务。

二、客户维度:老客户在流失,新客户在进来

我:客户结构的变化,比财务数字更难看清,但对判断企业走向更重要。

德鲁克:企业的目的只有一个:创造顾客。顾客走了,财报再好看也是虚的。

我:达刚控股的客户正在经历一轮"换血"。传统高端路面装备的客户群,主要是各省市的公路局、路桥公司、市政工程企业,这个市场在萎缩。国内基建大周期过去了,2023年以来公路固定资产投资增速明显放缓,筑养路机械的需求跟着下来。

反映到数据上,2025年城市道路智慧运维业务收入暴跌56.70%,公司年报里的原话是"精兵简政、注销亏损孙公司、缩减不盈利板块"。翻译成人话就是:这个方向上的客户养不活了,主动砍了。

砍掉不赚钱的客户,比拼命开发新客户更需要管理勇气。

我:但另一边,新能源充电设备业务的客户在快速增长。这个业务面向的主要是谁?两轮电动车充电运营商、小区物业、园区管理方。年报里提到一个关键背景:"两轮电动车充电安全政策推动"和"充电设施总数突破2000万"。

说白了,政策在逼着小区和园区装充电桩,达刚控股切中了这个需求。2025年新能源业务收入6103万、同比增93%,不是凭空来的。

海外市场也有意思。2025年海外出口收入575万,涨了55.40%。绝对值不大,但方向对了,东南亚、非洲的基建还在涨,中国路面机械的性价比在这些市场有竞争力。

德鲁克:客户结构在从政府端转向企业端,从国内市场转向国内加海外双线。这个趋势如果持续,企业的抗风险能力会变强,不再只靠一条腿走路。

三、内部运营维度:止血有效,但应收账款压力山大

我:内部运营是达刚控股过去几年最大的痛点。

2025年经营现金流768万转正,公司做了几件事:注销亏损孙公司,加大应收账款催收,压缩费用。年报里提到"精兵简政",具体砍了多少人没细说,但从管理费用和销售费用的压缩幅度看,力度不小。

德鲁克:现金流回正说明"止血"见效了。但止血和造血是两回事。止血靠砍人砍费用,造血靠产品能卖出去、钱能及时收回来。

我:说到了要害。应收账款还是压在达刚控股身上的一座山。

2025年年报没有单独披露应收账款的绝对值,但从2024年数据反推,当时应收账款占了流动资产的相当比例。2025年虽然回款质量改善了,但考虑到传统装备业务的客户多是政府单位、大型国企,付款周期本来就长,这个压力不会一下子消失。

新能源业务的回款相对好一些,客户是运营商和物业公司,账期比政府项目短。这大概也是公司大力推新能源的原因之一:不光是为了增长,也是为了改善现金循环。

存货周转方面,传统装备制造是重资产行业,存货里有大量在产品和原材料。在营收持续下滑的背景下,存货减值风险需要持续关注。

讲真,做装备制造的企业最怕的不是亏损,是货做出来了、款收不回来。达刚控股在这条钢丝上走了好几年了。

德鲁克:内部运营的核心指标不是规模,是效率。达刚控股的效率在改善,但改善的空间还很大,尤其在应收账款和存货管理上。

四、学习成长维度:换了舵手换了方向,但有没有换底层能力?

我:这是达刚控股最值得讨论的部分。

2024年10月,公司发生了一件大事:实际控制人变更。69岁的创始人孙建西通过股份转让和表决权委托,把控制权交给了陈可。交易总对价大约3.3亿元。

简单说下背景。孙建西和李太杰夫妇是公司的创始人,李太杰今年已经89岁,2013年就退休了;孙建西2024年4月卸任董事长,由李太杰的侄孙女王妍接任。现在的实际控制人陈可,背景完全不一样,他是新能源行业出身,创立了充电运营品牌"闪开来电",已经完成C轮融资。

插句题外话:我查陈可背景的时候顺带看了一眼闪开来电的投资方,有天赐材料、中来股份,都是新能源产业链上比较扎实的公司。这说明陈可在这个圈子里不是玩票的。

德鲁克:创始人交棒是企业的关键时刻。交出控制权,不是认输,是承认自己的能力边界。这恰恰是成熟企业家的判断力。

承认自己的能力边界,比坚持什么都自己干更需要智慧。

我:新掌舵人陈可的背景直接解释了为什么新能源业务能在2025年爆发,这恐怕不是碰巧赶上的风口,而是带着资源和行业认知进来的。

但学习成长维度的隐忧也很明显。研发投入是第一块:年报中研发费用的具体数字没有详细披露,2026年Q1研发费用同比还在下降。一家装备制造企业如果不在研发上持续投入,长期竞争力靠什么撑?

人才结构是第二块。公司从传统的路面机械向新能源充电设备转型,对人才的需求截然不同。路面机械需要机械工程、液压传动的人,充电设备需要电力电子、嵌入式软件、物联网的人。两套人马能不能融到一个体系里,是组织管理上的一个大问题。

还有一块是知识传承。创始人夫妇走了,核心团队能不能把公司带下去?王妍虽然是亲属身份接任,但90后的她能不能稳住团队、推动转型,确实需要时间验证。

第二部分:德鲁克展望:十五五企业发展建议

我:站在2026年看2030年,达刚控股最大的挑战到底是什么?

德鲁克:不是市场萎缩,也不是竞争对手。最大的挑战是,这家企业过去二十年习惯了卖设备给政府,现在要卖设备和服务给企业和老百姓。这个转身不简单。

我:就是说,问题不是换产品,是换一整套做生意的逻辑。

以下是基于达刚控股当前的实际处境发自内心的五条建议。

建议一:装备制造主业,向海外找增量

适用企业类型:传统制造业,国内市场见顶,产品在海外有性价比优势。

德鲁克点评:企业的增长要么来自新市场,要么来自新产品。达刚控股的装备产品在国内基建周期下行时很难再大规模放量,但东南亚和非洲的公路建设才刚起步。2025年海外出口增长55%,绝对值虽小但验证了方向。下一步的重点不是继续在国内卷价格,而是把渠道和售后服务体系铺到海外去。

落地方向:在东南亚设两到三个区域服务中心,配维修团队和配件仓。先服务后卖设备,这是工程机械出海的正确打法。

建议二:新能源业务,守住毛利、甭急着冲规模

适用企业类型:处于快速增长期的新业务板块,但公司整体仍在亏损。

德鲁克点评:增长是好事,但为了增长牺牲利润是蠢事。新能源充电设备市场现在很热,竞争者也在蜂拥而入。达刚控股的新能源业务毛利率34%,这个水平在制造业已经不错了。接下来最大的风险不是增长不够快,而是在冲规模的过程中被价格战拖垮毛利率。

落地方向:聚焦两到三个优势区域做深,不做全国撒网。用标杆项目建立口碑,靠口碑带客户,而不是靠低价抢客户。

建议三:智慧运维板块,彻底退出或转型

适用企业类型:持续萎缩、不盈利的业务板块。

德鲁克点评:有计划地放弃,和有目的地投入同等重要。任何一个消耗管理精力和现金、却又看不到盈利拐点的业务,都应该被"有计划地放弃"。2025年这个板块已经砍了56%的规模,还不够,要么彻底关掉,要么换一个完全不同的商业模式重新做。

落地方向:如果保留,不能再做传统的道路巡查养护,那是劳动密集型、低毛利的生意。不如把之前积累的道路数据资产,和新能源充电运维嫁接,做"道路加充电"一体化运维。

建议四:当务之急是完成管理团队的"新旧融合"

适用企业类型:经历创始人交棒、实控人变更的企业。

德鲁克点评:战略可以写在纸上,但执行靠的是人。

我:这是我个人比较担心的一点。达刚控股现在有两支团队:一支是做了二十年路面机械的老班底,一支是陈可带来的新能源团队。两拨人的思维方式、做事节奏、甚至对"什么是好产品"的定义都可能不同。如果融合不好,内耗会吃掉本来就不多的增量。

落地方向:设立共同目标,比如"2026年新能源业务营收过亿",用目标统一行动,不纠结谁说了算。同时要明确:传统装备业务的老员工不是负担,他们懂制造、懂供应链,新能源产品也需要这些能力。

建议五:重新定义"达刚是谁"

适用企业类型:战略转型期、品牌定位模糊的企业。

德鲁克点评:企业最危险的状态不是亏损,而是客户不知道你到底是干什么的。达刚控股现在有四种身份:路面机械制造商、城市运维服务商、农村垃圾处理商、新能源充电设备商。四件事放在一起,投资者看不懂,客户也记不住。

我:说实话,我翻完年报都没完全搞清楚这家公司未来到底要主打哪个方向。四个板块之间几乎没有协同:路面机械卖给公路局,充电桩卖给小区物业,农村垃圾处理卖给乡镇政府,运维卖给市政。四个不同的客户群,四种不同的销售逻辑。

多元化不是把不相关的生意堆在一起,而是在一个能力半径内做深度延伸。

落地方向:2026年重点对外讲清楚:达刚控股的核心能力是什么?如果答案是"制造加能源",那就把路面装备和充电设备作为两大主业,农村垃圾处理和城市运维列为"探索性业务",对外别混在一起宣传。

尾声

我:最后一个问题,达刚控股能走出来吗?

德鲁克:我没法回答。但企业经营有个朴素的道理:方向对了不一定能活,方向错了大概率活不了。达刚控股至少做对了两件事,收缩止血、向新能源转身。接下来看的是转型的速度和执行的质量。

我:我自己的观察是,2026年一季报给出的是一个混合信号:营收同比降了32%,但亏损大幅收窄到179万。公司还在收缩期,还没到增长期。真正考验这家企业能不能翻盘的,是2026年下半年到2027年。如果新能源业务能维持50%以上的增长、同时装备制造稳在7000万左右的规模不再往下掉,那或许能看到扣非扭亏的那一天。

利润是会计概念,现金流才是事实。

承认自己的能力边界,比坚持什么都自己干更需要智慧。

多元化不是把不相关的生意堆在一起,而是在一个能力半径内做深度延伸。

声明:本文基于公开财报数据的经营分析,不构成任何投资建议。文中德鲁克观点为基于其管理学思想的推演,不代表彼得·德鲁克本人。