大家好,欢迎来到产研洞察圈,我是研小察!

AI大模型全面落地、AI 智能体规模化普及,让算力从数字经济的 “基础设施” 升级为核心生产要素。2026 年全球算力行业迎来需求井喷、供给受限、资本狂热三重特征,国内算力供需缺口率最高突破105%,推理算力成为行业最大短板,市场进入了全面的“卖方市场”。

小察结合算力全产业链架构、市场供需现状、资本动向、传统企业转型标杆,撰写完成了《算力产业链、代表企业研究及行业趋势研究分析报告》,全面拆解当下算力产业格局,挖掘赛道机会与转型路径,为产业参与者、投资者提供参考。

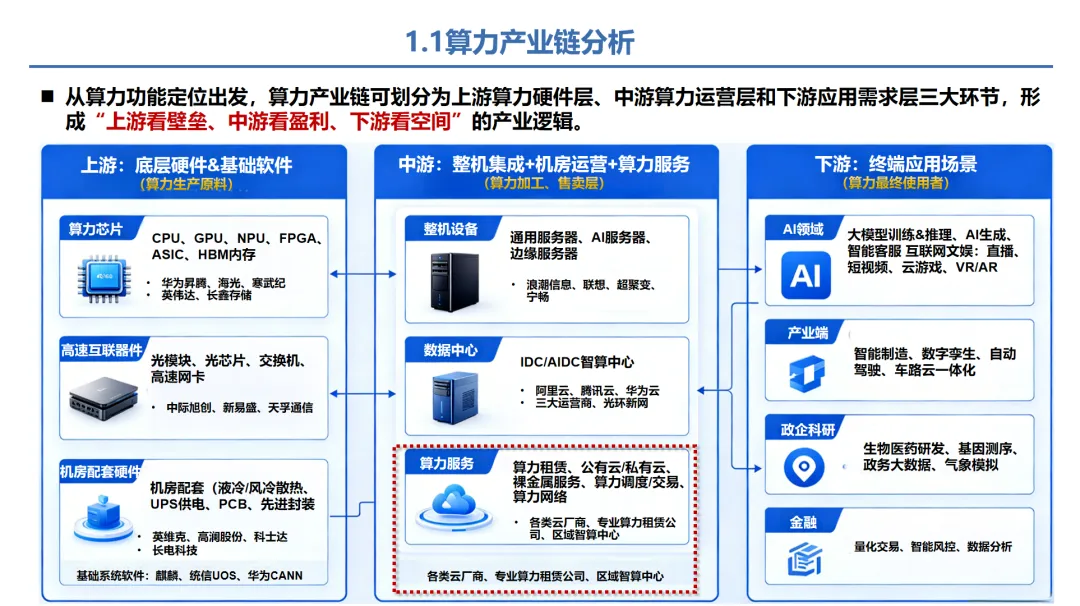

一、算力产业链全景图

算力产业链按照功能定位可划分为上游硬件与基础软件层、中游算力运营与集成层、下游终端应用层三大环节,行业总结出鲜明规律:上游看技术壁垒、中游看盈利空间、下游看市场增量,全链条分工明确、协同联动。

二、算力市场供需现状

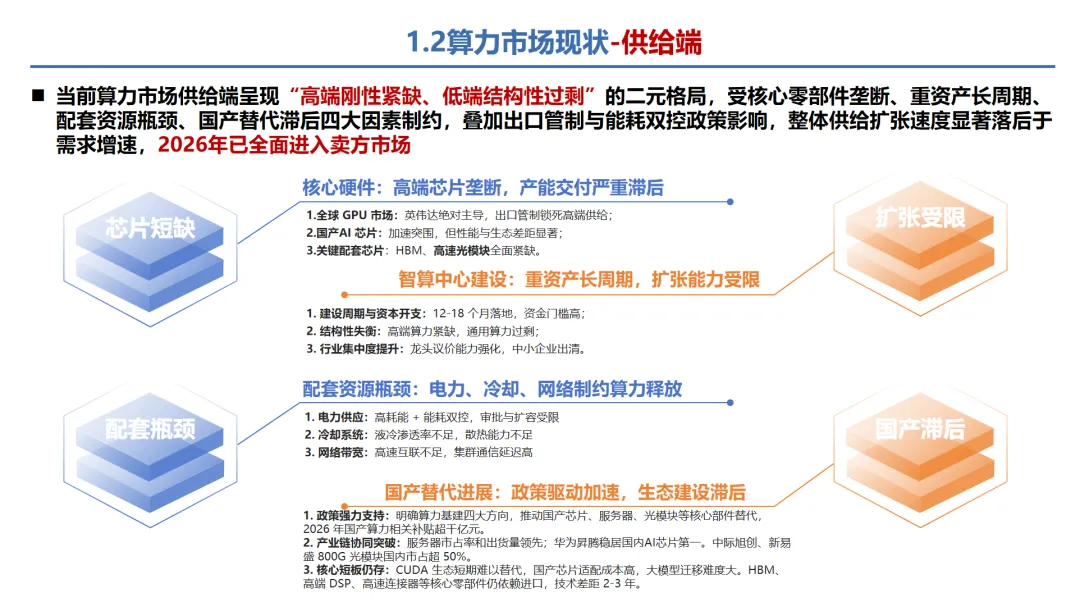

当前算力市场呈现供给端二元分化、需求端指数级爆发、资本端狂热加码的整体格局,行业正式进入卖方市场,短期供不应求的局面难以逆转。

高端算力卡稀缺长期固化,国产算力迎来全周期成长红利。

三、代表企业转型算力标杆案例

在算力高红利下,大量传统行业企业跨界转型,依托原有客户、场地、资金资源切入赛道,诞生多个市值数倍增长的标杆案例,四种转型模式具备极强参考价值。

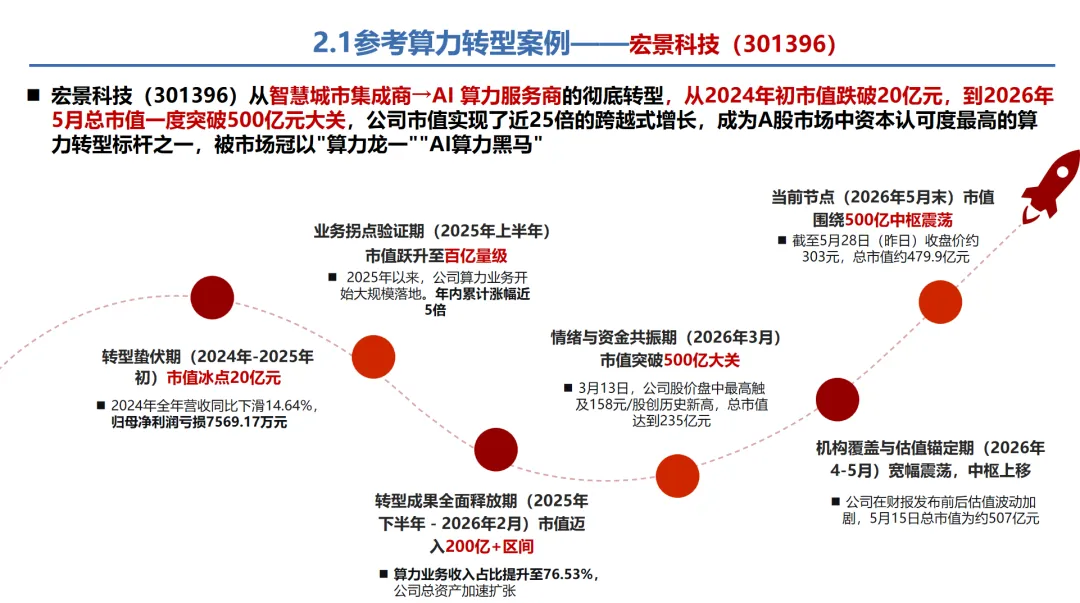

1.宏景科技(301396):智慧城市→全链算力运营商

转型背景:传统主业智慧城市增长见顶、毛利率下滑,区域依赖严重、现金流承压,亟需第二增长曲线。

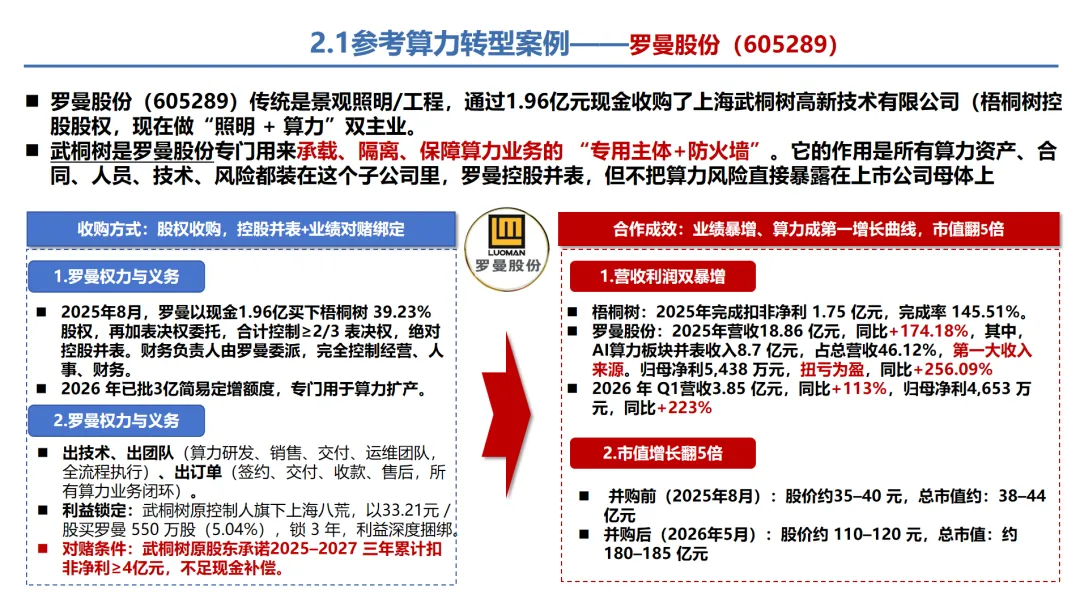

2.罗曼股份(605289):景观照明→双主业运营

转型模式:以 1.96 亿元现金收购算力公司股权,打造独立子公司承载算力业务,实现风险隔离、并表增收,同时设置业绩对赌、股权锁定,绑定合作方利益。公司获批 3 亿元定增,专项用于算力扩产。

3.利通电子(603629):精密制造→算力租赁龙头

转型背景:传统电视金属结构件制造毛利率不足 11%,增长乏力。2023 年出资 4.5 亿元控股算力公司,逐步实现 100% 全资控股。

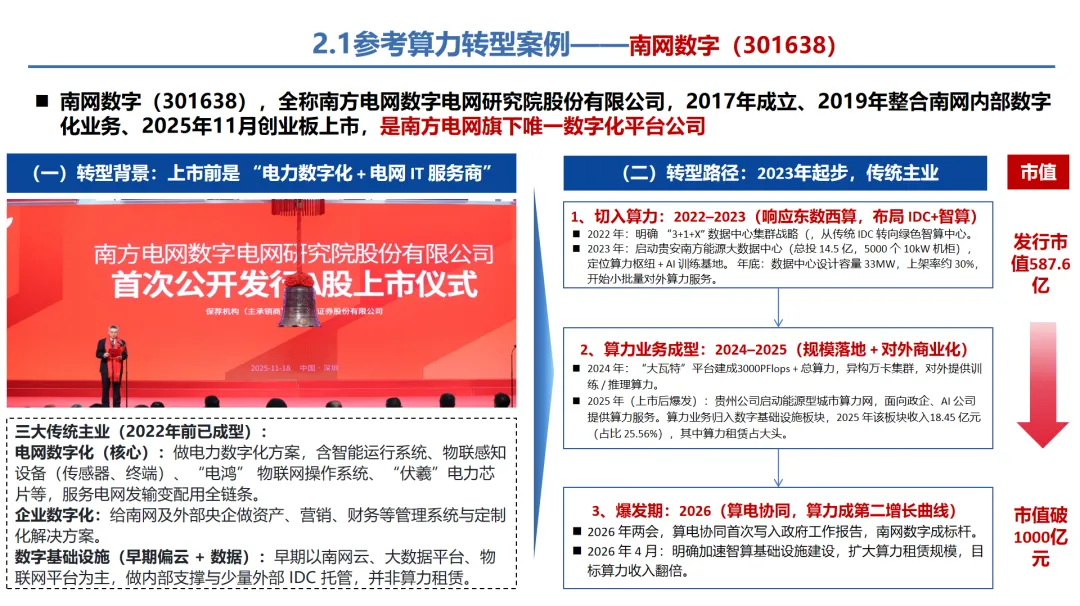

4.南网数字(301638):电力数字化→算电协同标杆

核心优势:依托南方电网电力资源、政企客户资源,切入 IDC 与智算中心,深度践行算电协同模式(2026 年写入政府工作报告)。

四、行业趋势预判(2026-2028年)

(一)供应结构趋势

1.高端算力卡稀缺难以逆转的底层逻辑

高端进口算力(H100/H200/GB200)稀缺是结构性、长期性矛盾,短期 1-3 年难以根本性缓解,供需错配、地缘管制、上游制造三重瓶颈叠加,存量卡溢价逻辑持续存在;

美国 BIS 穿透式管制落地,从主体控股、跨境转运、第三方代购全链路封堵绕道采购高端 GPU 的路径,新增高端算力卡对华供给基本断档;存量卡成为不可新增的稀缺资产,算力租赁价格持续上行,海外云厂商同步上调高端实例计价,二十年算力通缩周期被打破。

短期(1-2 年):高端进口卡供不应求、租金高位运行、存量算力资产具备溢价;

中期(3-5 年):国产高端算力成熟分流训练需求,存量进口卡折旧淘汰,稀缺溢价逐步稀释,但超大参数原生训练场景仍存在性能缺口。

2.国产算力进入三年黄金替代周期

硬件产能、软件生态、集群落地同步突破,形成推理全面替代、训练逐步渗透的格局,2028 年国内 AI 加速卡国产化率突破 60%;

阶段 1:2026 生态落地、推理市场全面渗透

硬件:昇腾、壁仞、沐曦、寒武纪形成完整产品矩阵,推理卡出货爆发,国产 AI 加速卡国内市占率突破 45%;国产 HBM3 小规模量产,配套 2.5D 封装验证落地。

软件:CANN、MUSA 等国产软件栈适配 99% 主流开源大模型,模型迁移工具成熟,政企、金融、运营商强制采购国产算力,推理场景国产化率率先突破 50%。

落地形态:千卡级国产推理集群规模化落地,算力租赁商主推国产算力套餐,同等算力 TCO 较进口卡低 40%—60%,中小企业主动切换国产算力控制成本。

阶段 2:2027 高端训练芯片量产,训练市场渗透率快速提升

硬件:对标 H100 的国产高端训练芯片批量交付,FP8 精度、互联带宽大幅提升;国产 HBM3E 规模化供货,长电、通富微电先进封装良率突破 90%,上游存储、封装配套产业链闭环成型。

场景突破:互联网大厂落地万卡级国产混合训练集群,中小参数大模型(千亿以内)训练全面国产化;信创、东数西算新建智算中心国产化率强制 80% 以上。

生态拐点:国产算子库、分布式训练框架成熟,多机多卡集群效率追平海外中端 GPU,迁移成本大幅下降。

阶段 3:2028 国产算力主导本土市场,全场景规模化替代

市场份额:国内 AI 加速卡国产化率突破 60%;推理市场国产化率超 75%,中小模型训练国产化率突破 30%;仅超大规模基础模型原生训练仍依赖少量进口高端卡。

产业链自主:国产 HBM、Chiplet 混合键合、高速互联芯片实现自主配套,摆脱海外存储与封装限制;国产算力具备出海竞争力,面向东南亚、中东输出智算集群与算力租赁服务。

商业格局:形成 “国产为主、进口补充” 双轨稳态,国产算力不再依靠政策补贴,依靠性能、成本、交付周期形成市场化竞争力。

(二)需求端结构趋势

1. 推理算力成为需求主体:2028 年推理算力消耗占比超70%,数字人、AI 办公、智能体、工业质检、自动驾驶推理持续爆发,是国产算力核心增量市场;

2. 行业算力需求全面爆发:工业大模型、金融量化、医疗影像、政务大模型算力年增速超 25%,政企定制化智算集群需求持续扩容;

3. 云边端协同算力普及:中心智算做训练、区域节点做微调、边缘端做实时推理,分层算力架构普及,边缘算力三年复合增速超 50%。

(三)基础设施与服务模式三年演进趋势

1. 全国一体化算力网成型(政策三年专项落地)

工信部三年普惠算力专项行动(2026—2028)落地,建成跨区域统一算力调度平台,“东数西算” 八大枢纽节点实现毫秒级跨域算力调度;

• 东部:京津冀、长三角、粤港澳部署低延迟边缘智算,承载实时推理、政企本地化业务;

• 西部:宁夏、内蒙古、贵州建设十万卡级国产训练集群,依托绿电、低电价承接大批量离线训练;

• 新模式普及:算力超市、算力银行、算力券常态化,按卡时 / Token 灵活计费,算力资产可存、可租、可跨区域流转。

2. 算力行业全面标准化,行业出清集中度提升

2027年前出台 50 项以上算力标准,统一算力标注、计费、集群运维规范,行业乱象出清;小型无自有机房的算力中间商淘汰,资源向具备自有智算集群、国产芯片绑定、长单客户的头部服务商集中;算力 REITs 常态化发行,算力基建资产证券化打通退出渠道。

3. 绿色低碳算力硬性普及

新建智算中心 PUE 强制≤1.25,液冷成为万卡集群标配,渗透率三年从 25% 提升至 70%;风光储能配套算力机房成为标配,算电协同、低碳算力补贴落地,高能耗老旧 IDC 加速改造或关停。

(四)算力配套硬件三年成长主线(2026—2028)

高速光互联:800G 光模块大规模交付,1.6T进入商用;CPO硅光技术 2027年后放量,解决万卡集群带宽瓶颈,国产光芯片替代持续提速;

先进封装与存储:Chiplet、2.5D/3D混合键合国产产线成熟,HBM 国产配套逐年突破,缓解算力核心存储卡脖子;

AI 服务器、温控:国产整机出货量逐年翻倍,液冷机柜、高压直流供电成为新建机房刚需;

算力调度/操作系统:国产分布式算力调度平台统一适配多品牌芯片,软硬一体化一体机成为政企标准采购方案。

(五)三年周期核心机会总结(2026—2028)

主线赛道:国产 AI 训练 / 推理芯片、国产 HBM 与先进封装、液冷、高速光模块;

算力服务:绑定国产芯片、自有大型智算集群的算力租赁、政企算力总包服务商;

基础设施:东数西算枢纽节点 IDC、全国一体化算力调度平台、行业 AI 软硬一体化解决方案;

长期红利:算力标准化、算力资产流通、国产算力出海带来的增量空间。

想要获取最新的算力行业投资策略与深度研报吗?

两步领取:

1️⃣ 点击顶部蓝字,关注本公众号;

2️⃣ 进入公众号主页,点击“私信“:发消息,在底部对话框回复关键词【算力】。

系统自动回复,即可免费领取《算力产业链、代表企业及行业趋势研究分析报告》完整版PDF报告。

以上内容是基于公开信息所做的观点分享,我们力求上述内容及观点客观公正,但对这些信息的准确性、完整性、及时性等不做任何保证。在任何情况下,上述信息、意见等均仅供参考,不构成对任何人的投资建议。以上内容仅反映发布日的观点和判断,过往的表现亦不应作为日后表现的预示和担保,在不同时期,我们可能会发出与以上内容所载意见不一致的研究内容。读者应当对以上内容中的信息和意见进行独立评估,对依据或者使用以上内容所造成的一切后果,本公众号/公司或其关联人员均不承担任何法律责任。

未经本公众号/公司和作者书面许可,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发该等内容的,应当注明发布人和发布日期,并提示使用该等内容的风险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任,公众号将保留向其追究法律责任的权利。