近日,Industry Perspective(产业视角)发布《激光器行业研究报告(2026)》。

报告立足当下激光器行业整体发展现状,系统拆解各下游应用领域市场供需与发展态势,梳理行业发展脉络,为业内企业经营规划、市场布局提供专业参考依据。全文如下:

一、激光器的定义与分类

激光器是一种能够发射激光的装置,作为激光产业的核心器件,它通过受激辐射放大原理产生高度定向、单色且相干的光束,广泛用于工业加工、医疗、通信、储存、科研、军事等领域。

激光器可按时域工作方式、输出波长、工作物质等多个维度分类:按时域工作方式,可分为连续激光器与脉冲激光器,后者又依脉宽细分为毫秒、微秒、纳秒、皮秒、飞秒激光器;按输出波长,涵盖红外、可见光、紫外、深紫外激光器;按工作物质,则包括固体、气体、染料、光纤、半导体激光器等,不同类型激光器的性能特点与应用场景各有侧重。

激光器的分类

二、激光器产业整体市场概况

(一)全球激光器市场概况

激光器作为激光设备的核心器件,其市场与激光设备市场协同发展,长期增长态势明确。据Yole与Tematys最新联合研究数据,2024年全球激光器市场规模已达152.38亿美元;预计2025-2029年市场复合增长率接近5%,到2029年市场规模将突破200亿美元。

从增长结构来看,全球激光器市场呈现“基础需求稳固、高端需求提速”的发展特征:以光纤激光器、半导体激光器、固体激光器为代表的成熟技术路线,依托工业材料加工、消费电子等领域的规模化应用,筑牢市场基本盘;以VCSELs(垂直腔面发射激光器)、碟片激光器为代表的新兴技术,则受益于新能源汽车、半导体先进封装、自动驾驶激光雷达等高端应用场景需求快速爆发,增速显著高于行业平均水平。

(二)中国激光器市场概况

依托国内完善的制造业配套与海量下游应用需求,我国激光器产业快速崛起,是全球激光产业的核心增长极。《2026中国激光产业发展报告》数据显示,2025年中国激光设备市场总体呈现反弹趋势,激光设备市场销售收入为958亿元,同比增长6.8%,预计2026年我国激光设备市场销售收入将达到1,025亿元,国内激光器产业凭借强劲的终端配套支撑,整体发展态势稳健。

目前我国已成为全球核心激光器生产基地,国产化进程持续纵深推进。在光纤、半导体等主流激光器赛道,国内企业依托规模化产能与高性价比优势,实现中低功率产品全面国产化,高功率工业级激光器不断攻克核心技术,逐步打破国际垄断。

三、激光器下游应用领域需求分析

(一)工业领域

1、半导体

(1)晶圆检测设备领域

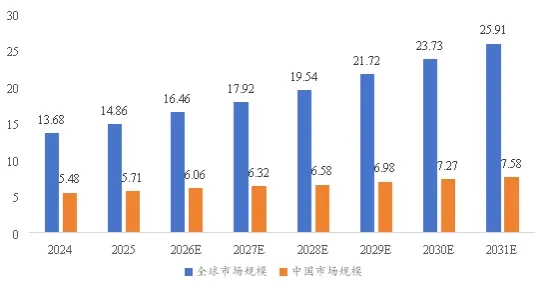

晶圆检测设备是半导体制造中保障芯片良率的核心装备,激光器是晶圆检测设备的核心光源,能快速筛查缺陷并辅助精准量测,助力提升检测效率与精度。2024年全球晶圆检测设备用激光器市场规模为13.68亿美元,2025年扩至14.86亿美元,预计2031年将达25.91亿美元,2024-2031年复合增长率9.55%。中国作为全球主要半导体设备需求市场,该领域激光器市场保持稳健增长,2024年规模5.48亿美元,2025年达5.71亿美元,预计2031年增至7.58亿美元,复合增长率4.72%。

2024-2031年全球及中国晶圆检测设备用激光器市场规模(单位:亿美元)

数据来源:Technavio、中科飞测、专家访谈、Industry perspective整理

(2)激光退火设备领域

激光退火设备是半导体制造中用于改善材料晶格结构、提升器件性能的关键工艺装备。其以激光器为核心热源,利用激光能量密度高、作用时间极短、热影响区小的特点,对晶圆进行局部快速退火,可有效修复离子注入后的晶格损伤、激活掺杂粒子、降低材料缺陷、提升薄膜均匀性与导电性能。

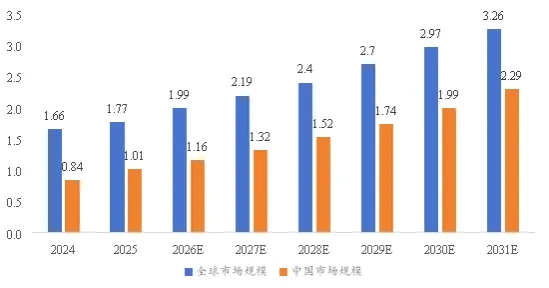

近年来,全球晶圆激光退火用激光器市场规模稳步增长,2024年市场规模为1.66亿美元,2025年增至1.77亿美元。预计2031年市场规模将达3.26亿美元,2024-2031年复合增长率为10.11%。中国市场呈现本土需求驱动、国产替代提速的特征,2024年市场规模为0.84亿美元,2025年增至1.01亿美元,增长核心源于国内晶圆厂扩产、先进封装需求释放及国产化政策推动,预计2031年将达到2.29亿美元。

2024-2031年全球及中国激光退火设备用激光器市场规模(单位:亿美元)

数据来源:QYResearch、博研咨询、莱普科技、专家访谈、Industry perspective整理

(3)光刻机领域

光刻机是芯片制造的核心装备,依靠光学系统将电路图案高精度投影曝光至晶圆,直接决定芯片制程与性能,光源波长越短,芯片加工线路越精细。激光器是光刻机的核心能量源,ArF光刻依靠准分子激光器提供深紫外光源,EUV光刻则通过高能激光轰击锡滴生成极紫外光,激光器性能直接决定先进芯片制程的量产能力。

全球激光器行业整体规模稳健增长,Yole与Tematys最新联合研究数据显示,2024年全球激光器市场规模达152.38亿美元,其中光刻用激光器细分市场规模22.25亿美元,占比14.6%。国内光刻用激光器市场基本处于空白状态,产业化规模不足。我国EUV配套高能激光系统技术薄弱,核心部件依赖进口,仅科益虹源等少数企业在DUV准分子激光器取得技术突破,暂无规模化商用能力,多数产品仍停留在科研阶段,尚未实现工业化量产,国产替代空间巨大。

2、新能源领域

(1)光伏领域

激光器是光伏高效制造的核心工具,在TOPCon、BC等新型电池技术中作用关键。在TOPCon电池中,激光器可实现精密掺杂与边缘隔离,降低复合损失;在BC电池中,其高精度冷加工特性可完成背面电极开槽与刻蚀,保障性能。此外,激光器还广泛用于硅片切割、打标等场景,随高效电池技术渗透,需求将持续释放。

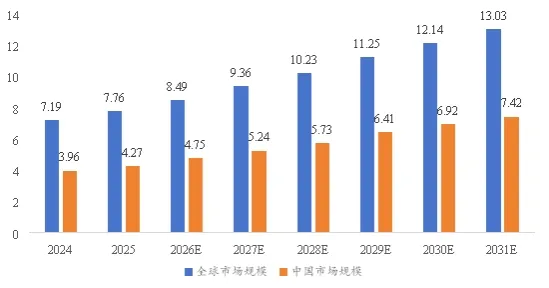

2024年全球光伏激光设备用激光器市场规模为7.19亿美元,2025年增至7.76亿美元,预计2031年市场规模将达13.03亿美元,2024-2031年复合增长率为8.85%。作为全球最大的光伏制造市场,中国在N型高效电池技术带动下,关键工艺需求持续提升,推动光伏激光器件市场增长,2025年市场规模已达4.27亿美元,预计2031年将增至7.42亿美元。

2024-2031年全球及中国光伏激光设备用激光器市场规模(单位:亿美元)

数据来源:Wise Guy Reports、帝尔激光、专家访谈、Industry perspective整理

(2)锂电池领域

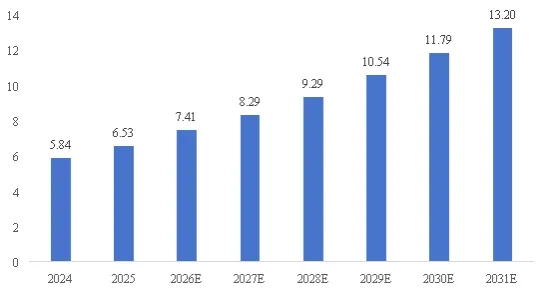

激光器是锂电池智能制造核心装备,覆盖电芯制造、模组组装及PACK封装全流程,以高精度、低损伤、高效率特性适配锂电高端生产标准。全球锂电池激光器市场随动力与储能电池双线发展快速扩容。2024年市场规模5.84亿美元,2025年增至6.53亿美元。受益于海外电动化提速、储能项目落地及激光工艺渗透率提升,预计2031年规模达13.20亿美元,2024-2031年复合增速12.36%,行业增长动能强劲。

2024-2031年全球锂离子电池用激光器市场规模(单位:亿美元)

数据来源:Market Report Analytics、赢联激光、专家访谈、Industry perspective整理

中国是全球锂电池产业核心阵地,占据绝对主导地位。2024年全国锂电池总产量达1170GWh,占全球总产量1545.1GWh的75.72%,庞大的产能基数直接拉动锂电激光器需求。根据Industry perspective数据,2024年中国锂电池用激光器市场规模为4.42亿美元,2025年已增至4.94亿美元。

3、消费电子领域

(1)显示面板

在显示面板制造领域,激光技术是支撑高精度、高良率与柔性化生产的关键工艺手段。OLED产线中,激光剥离、修复技术分别实现柔性基板无损分离与像素缺陷剔除;LCD制程中,激光退火、切割保障LTPS性能与超薄玻璃加工。Yole与Tematys最新联合研究数据显示,2024年全球激光器市场规模达152.38亿美元。其中,显示面板领域(包括LCD与OLED)作为高精度激光应用的重要方向,占整体市场的1.2%,对应市场规模约为1.83亿美元。

中国是全球核心显示面板制造基地,2024年中国显示面板用激光器市场规模为1.01亿美元,2025年增至1.07亿美元;预计市场将保持稳定增长,2031年规模将突破1.60亿美元,2024-2031年复合增长率达6.83%。

2024-2031年中国显示面板用激光器市场规模(单位:亿美元)

数据来源:中商产业研究院、联赢激光、专家访谈、Industry perspective整理

(2)PCB/FPC电路板

在PCB及FPC制造中,激光器是实现高精度、高效率绿色制造的核心工具。针对FPC的PI膜、铜箔等材料,紫外及皮秒激光可实现无热损伤的冷加工,广泛用于切割、钻孔、开窗等工序。

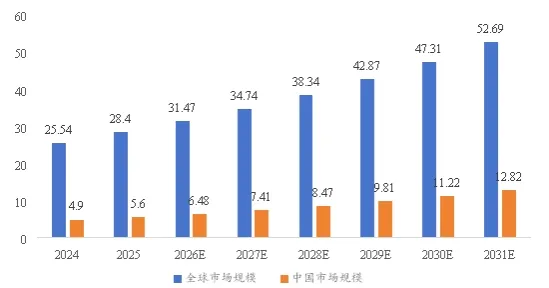

全球PCB及FPC用激光器市场受益于消费电子迭代、汽车电子化升级,呈现稳步高增态势。2024年市场规模为25.54亿美元,2025年增至28.40亿美元,预计2031年将达52.69亿美元,2024-2031年复合增长率10.90%。中国作为全球PCB与FPC制造核心基地,下游产业链完备,激光设备需求持续释放。2024年市场规模为4.90亿美元,2025年增至5.60亿美元,预计2031年将达12.82亿美元,高端激光国产化替代持续推进,市场增长韧性十足。

2024-2031年全球及中国PCB和FPC激光类设备用激光器市场规模(单位:亿美元)

数据来源:QYResearch、博研咨询、大族数控、专家访谈、Industry perspective整理

(3)透明脆性材料

激光器在透明脆性材料加工中具备独特优势。玻璃、蓝宝石等材料硬度高、易碎,传统加工易产生裂纹崩边;而超快激光凭借极短脉冲与高能量密度,可实现无热影响区的精密切割、钻孔与内部改性。

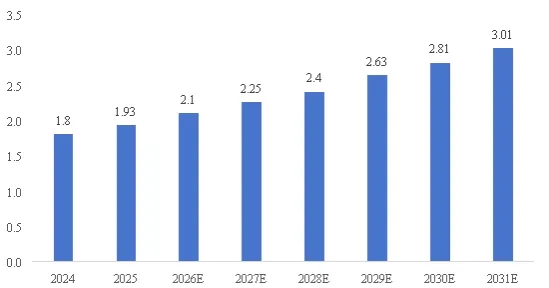

全球透明脆性材料精密激光加工市场稳步扩容,下游消费电子、光学器件、半导体封装需求持续支撑增长。2024年市场规模1.80亿美元,2025年增至1.93亿美元,预计2031年将达3.01亿美元,2024-2031年复合增长率7.62%,技术迭代与下游高端化是核心驱动力。

2024-2031年全球透明脆性材料精密激光切割机用激光器市场规模(单位:亿美元)

数据来源:PW Consulting、德龙激光、专家访谈、Industry perspective整理

中国在透明脆性材料激光加工赛道占据主导地位,根据Industry perspective数据,2024年市场规模为1.26亿美元,2025年增至1.35亿美元。受益于消费电子迭代、半导体封装产能转移及国产设备优势,市场规模有望稳步攀升。

(二)通信领域

激光是现代光通信核心载体,广泛应用于光纤传输、数据中心、5G/6G基站及卫星激光通信。相较传统铜线,其带宽大、损耗低、抗干扰性强,是算力网络与空天组网的重要支撑。激光器可将电信号转为光载波传输,随着AI算力与高速光模块、低轨卫星建设,高速窄线宽、硅光集成激光器成为国产替代核心方向。

据Yole与Tematys数据,2024年全球激光器市场规模152.38亿美元,通信用激光器规模9.14亿美元、占比约6%,市场需求随算力基建和空天通信建设持续扩容。我国已形成完整产业生态,中低速产品实现国产替代,正攻坚光芯片、外延材料等上游环节,布局硅光、共封装光学、星载激光等前沿领域,稳步推进核心器件自主可控。

(三)医疗健康领域

1、皮肤科

激光器凭借精准波长调控与微创特性,成为皮肤科治疗与美容护理的核心工具。不同波长激光可针对性适配各类皮肤问题,如皮秒激光治疗色素病变、染料激光改善血管性疾病、铒激光用于抗衰重建等。其选择性光热作用能减少对正常组织的损伤,推动皮肤科治疗向精准化、微创化升级,广泛应用于各级医疗机构与专业医美机构。

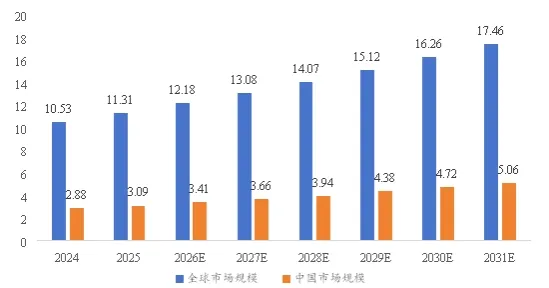

全球皮肤科用激光器市场保持稳健增长,2024年规模10.53亿美元,2025年增至11.31亿美元。受益于全球医美需求升级、皮肤疾病诊疗需求增加及技术应用拓展,预计2031年将达17.46亿美元,2024-2031年复合增长率7.42%。国内市场2025年规模已达3.09亿美元,医美消费理念普及带动诊疗场景持续扩容。同时,国产激光设备技术迭代提速,稳定性与精准度不断提升,逐步打破海外品牌垄断,激活市场潜力。

2024-2031年全球及中国皮肤科用激光器市场规模(单位:亿美元)

数据来源:Precedence Research、贝哲斯咨询、奇致激光、专家访谈、Industry perspective整理

2、心血管

激光在心血管介入治疗中扮演关键角色,技术壁垒极高。作为微创治疗的核心光源,激光器主要用于冠脉及外周血管病变的激光斑块消融术,通过高能光束精准气化钙化斑块或血栓,为后续治疗开辟通道。

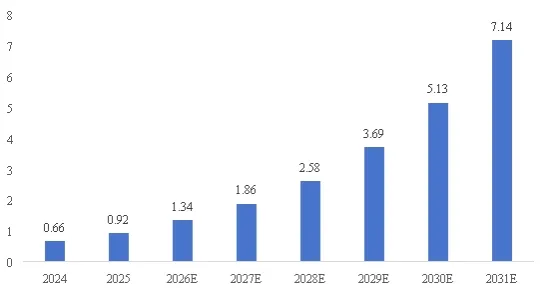

全球心血管激光设备用激光器市场稳步增长,2024年规模0.66亿美元,2025年增至0.92亿美元。受心血管疾病高发、微创介入普及、技术升级及人口老龄化推动,市场动力充足,预计2031年将达7.14亿美元,赛道增长潜力显著。

2024-2031年全球心血管激光设备用激光器市场规模(单位:亿美元)

数据来源:The Business Research Company、北芯生命、专家访谈、Industry perspective整理

目前,中国心血管激光设备用激光器市场尚处于空白阶段,尚未形成实质性的市场规模。受限于高端医疗激光器研发门槛高、临床审批周期长等因素,国产替代进程缓慢。因此该细分赛道在国内暂未开启,未来随着技术突破与政策引导,才具备从零到一的孵化潜力。

3、眼科

眼科是医疗激光应用最早、精度要求极高的领域。依托激光微米级精密加工与无创优势,飞秒、准分子激光可开展近视屈光矫正,也能应用于白内障手术;多波长激光用于眼底视网膜治疗,调Q激光可医治青光眼。激光手术具备微创、高精度、恢复快等优势,叠加全球近视率攀升、人口老龄化及慢性病眼底并发症增多,带动眼科激光设备需求持续提升。

全球眼科激光器市场稳健增长,2024年规模1.36亿美元,2025年增至1.44亿美元。受近视人群扩容、老龄化眼底诊疗需求上升及高端激光技术普及推动,行业增长动能充足,预计2031年市场规模将达2.15亿美元,2024-2031年复合增速6.74%。

2024-2031年全球眼科激光器市场规模(单位:亿美元)

数据来源:QYResearch、爱尔康、专家访谈、Industry perspective整理

国内眼科激光器市场需求旺盛,依托庞大近视群体成为全球重要市场。但高端核心光源高度依赖进口,国产仅在中低端领域有所突破,飞秒、准分子等高端技术仍存差距,核心器件未能实现规模化替代,行业需求旺盛却核心受制于人,具备极大国产替代空间。

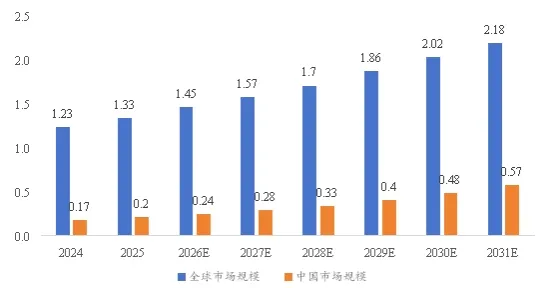

4、牙科

激光技术推动口腔诊疗向微创化、舒适化升级,广泛应用于软组织手术、牙周治疗、牙体处理、根管治疗及种植牙辅助等场景,凭借精度高、创伤小、出血少、恢复快的优势,显著提升诊疗安全性与患者体验。

随着全球口腔健康意识提升、人口老龄化加剧,微创诊疗需求持续增长,铒激光、半导体激光等设备的普及进一步拓展了临床应用边界。2024年全球牙科激光器市场规模1.23亿美元,2025年增至1.33亿美元,预计2031年将达2.18亿美元,2024-2031年复合增长率8.56%。国内市场同样保持稳健增长,2024年规模0.17亿美元,2025年增至0.20亿美元,预计2031年市场规模将达0.57亿美元,长期增长动力持续释放。

2024-2031年全球牙科激光器市场规模(单位:亿美元)

数据来源:Fortune Business Insights、中研普华、Biolase、专家访谈、Industry perspective整理

(四)光学储存领域

光学存储正从传统光盘向专业海量冷数据存储升级,激光器是其核心关键光源。凭借高精度光束调控,可在光盘、全息材料、玻璃晶体上完成数据读写;飞秒激光实现三维纳米多层刻写,显著提升存储密度,保障数据长期安全,为海量冷存储提供关键技术支撑。

据Yole、Tematys数据,2024年全球激光器市场规模152.38亿美元,光学存储领域占比0.2%、规模约0.3亿美元。赛道体量偏小但需求稳定、技术壁垒高,当前由日美企业主导,主打蓝光激光二极管、高端超快激光光源,覆盖消费电子与前沿数据存储场景。国内将光学存储列为数据安全与低碳存储重要方向,中低端CD、DVD激光头及激光器已实现量产;高端蓝光器件、三维光存储仍在攻坚,与国际差距持续收窄,依托内需市场具备较大国产替代和技术升级空间。

四、风险提示与应对策略

(一)相关风险提示

1、技术路线变革风险

激光器行业技术迭代迅速,技术路线易被替代颠覆,不确定性较强。新兴激光技术持续挤压传统技术市场份额,企业若未能紧跟主流技术研发与产能布局,易造成产品滞销、份额下滑。同时核心零部件技术不断革新,依赖外部采购、缺乏自研储备的企业,将丧失产品核心竞争力,在行业竞争中陷入被动。

2、国际贸易壁垒与出口管制

全球激光行业贸易环境趋紧,高端技术出口管制与贸易壁垒制约企业全球化发展。欧美对高功率、超快激光器及核心部件实施技术封锁,阻断先进技术引进渠道。贸易摩擦、关税上调、市场准入限制推高出海成本,叠加供应链重构与本土产业保护,国内激光企业海外拓展难度和不确定性大幅增加。

3、下游行业周期波动影响

激光器需求高度依附下游行业,其周期波动直接冲击企业经营。工业制造、新能源车、半导体等下游行业受宏观经济与政策影响波动明显,行业下行阶段将缩减激光设备采购量。同时下游降价压力向上传导,倒逼激光器企业降价让利,持续压缩行业盈利空间,冲击企业营收与利润稳定性。

(二)应对措施建议

1、加强自主研发与专利布局

企业应以技术自主可控为核心,加大研发投入,攻坚高功率、超快、半导体激光器及核心零部件,补齐技术短板。搭建产学研协同研发体系,加快技术成果产业化落地。同步开展前瞻性国内外专利布局,构筑技术壁垒,规避侵权风险,稳固自身全球行业技术竞争地位。

2、多元化下游客户拓展

企业需摆脱单一市场依赖,布局多元化下游客户结构。稳固工业加工基本盘,积极切入新能源、半导体、医疗、航空航天等新兴赛道,定制适配激光产品与解决方案。提前布局激光雷达、精密检测等新场景,分层维护各类客户,平衡长短期订单,有效对冲行业周期波动风险。

3、推动国产替代进程

企业紧抓产业链自主可控政策机遇,推进激光全产业链国产替代。针对高依赖进口的核心部件,通过自研与产业合作实现本土化量产,降低断供与成本风险。研发适配高端制造的激光产品替代进口,联动上下游构建本土产业闭环,借助政策扶持提升全产业链协同竞争实力。

来源丨中国工业报