如果回顾过去十年存储芯片行业的发展轨迹,智能手机的普及和云计算的扩张无疑是两大核心驱动力。然而到了2026年,这一格局已被人工智能彻底改写。AI不仅成为新的增长引擎,更将整个存储芯片行业推入了一个前所未有的“超级周期”。

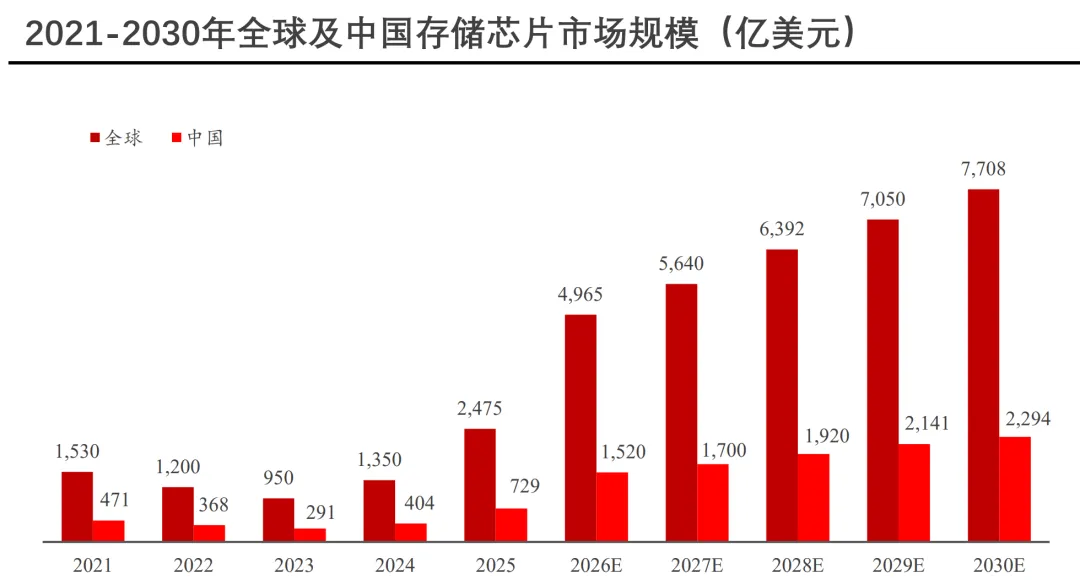

根据《存储芯片行业深度分析报告(2026)》的数据,全球存储芯片市场规模在2025年还停留在2475亿美元,但仅仅一年后,这个数字就将翻倍至4965亿美元,同比增幅超过100%。中国市场同样表现出惊人的爆发力,从不足730亿美元跃升至1520亿美元,增长高达108%。这样的跃升绝非昙花一现的短期波动,报告预测,到2030年全球存储芯片市场将突破7700亿美元,年均复合增长率保持在11.62%左右;而中国市场更是以11.97%的复合增速,在2030年达到接近2300亿美元的规模。从这些数字中不难看出,一个由人工智能牵引的长期增长通道已经清晰展开。

那么,AI究竟是如何撬动如此庞大的存储需求的呢?答案藏在AI服务器与传统服务器的巨大差异之中。一台普通服务器可能只需要几十GB的DRAM和数百GB的SSD,而一台AI服务器的存储消耗量却是传统服务器的8到10倍。大语言模型的训练涉及海量参数的并行计算,数据吞吐的压力直指存储子系统,从而催生了一个从高带宽内存到企业级固态硬盘、从高速主存到车规专用存储的全品类需求矩阵。

具体来看,AI对存储的需求呈现出清晰的层次结构。在最核心的训练层,高带宽内存(HBM)已经成为“刚中之刚”。大模型训练需要在短时间内处理天量数据,传统DRAM的带宽远远不够,HBM凭借其极高的数据吞吐能力成为缓解训练瓶颈的关键资源。当前市场上,HBM3e依然是主流产品,单颗带宽达到5.2GT/s,但下一代HBM4已经蓄势待发。预计2026年,HBM4将进入大规模量产阶段,采用24Gb高容量器件,堆叠层数提升到12至16层,单颗容量最高可达48GB,带宽突破8.4GT/s。这样的性能跃升,将直接支撑起千亿级参数的大模型训练,成为AI算力基础设施的核心底座。

在推理层,实时处理用户请求需要兼顾大容量和低延迟,因此DDR内存与高性能SSD的组合成为标准配置。DDR5凭借更高的带宽和更低的功耗,正在迅速取代DDR4。报告预测,到2026年,服务器市场中DDR5的渗透率将突破50%,完成主流化切换。与此同时,消费端的变革同样不容忽视。AI PC和旗舰智能手机为了能够在本地流畅运行大模型,不得不大幅提升内存和闪存的配置规格,单机DRAM和SSD容量被持续拉高,一轮由AI驱动的换机周期正在悄然展开。此外,智能汽车中的自动驾驶感知与决策、物联网终端的高可靠性要求,也为车规级存储芯片打开了全新的市场空间。这些场景对宽温工作、抗震能力和数据稳定性的要求远高于普通消费电子,形成了一个竞争格局更为优越的蓝海市场。

值得注意的是,存储芯片的行业定位也在发生根本性变化。过去,存储被视为算力的辅助部件,性能瓶颈往往被归咎于处理器。但在AI时代,存储已经跃升为“数字经济的核心基础设施”。行业正在加速向“存算分离”的架构演进,传统紧耦合的算力与存储模式被打破,取而代之的是通过高速互联技术实现的资源池化和动态调度。在这种新架构下,存储系统的吞吐量、时延控制和协同效率直接决定了AI模型训练与推理的落地效果,同时也深刻影响着整体运营成本与数据安全水平。可以毫不夸张地说,存储已经不再是配角,而是与算力并行的核心基建。

综上所述,AI不仅拉动了存储芯片的需求量,更从根本上重构了存储的技术路径和产业地位。一个由人工智能驱动的“超级周期”已经拉开帷幕,而存储芯片正是这场变革中最受瞩目的主角之一。