2026年6月3日,博通发布了2026财年第二财季财报,这是一份很亮眼的成绩单。

AI半导体营收108亿美元,同比暴涨143%,占总营收的49%;总营收221.9亿美元,同比增长48%,创历史新高。

Non-GAAP(剔除掉非经常性、非现金或一次性项目后的调整后利润)股收益2.44美元,超出市场预期的2.40美元。

订单增速惊人,当季新签AI半导体订单超过300亿美元,实际交付仅108亿美元。

然而,财报公布后,博通在盘后交易中一度暴跌超15%,最终收跌12.59%。

单日市值蒸发约2800至3000亿美元,创下公司历史上最糟糕的单日市值损失纪录。

一、博通——全球半导体巨头

博通的最早是1961年惠普成立的元器件部门。

经过多次分拆、并购和重组,安华高科技于2016年以370亿美元收购老博通,合并且沿用"博通"品牌,一跃成为全球半导体巨头。

在CEO陈福阳主导下,博通2018年收购CA科技切入企业软件,2023年以610亿美元完成对VMware的收购,形成"半导体+软件"双轮驱动的业务格局。

在AI定制芯片ASIC市场,博通以55%-60%的市占率位居全球第一,与英伟达销售的通用GPU形成差异化竞争。

(ASIC:专用集成电路,是为特定应用场景量身定制的芯片)

在推理场景(AI模型回答问题/干活的过程)市占率更高达80%以上。

博通是目前全球唯一一家能够同时为谷歌、Meta、Anthropic、OpenAI等顶尖AI公司设计并量产定制ASIC的企业。

二、博通——AI基础设施的晴雨表

作为AI基础设施的晴雨表,其财报不仅反映自身,更被市场视为判断AI资本周期走向的关键指标。

财报给出非"加速增长"的信号时,市场便开始重新审视整个AI叙事线,产生是不是快到顶的担忧。

当市场已将理解的增长完全定价在股价中时,任何放缓或维持原状都会被解读为修正的信号。

不是你的财报不够优秀,而是市场认为你应该更优秀,这种优秀被无限推高。当不及预期时,市场就会不客气的给出反应。

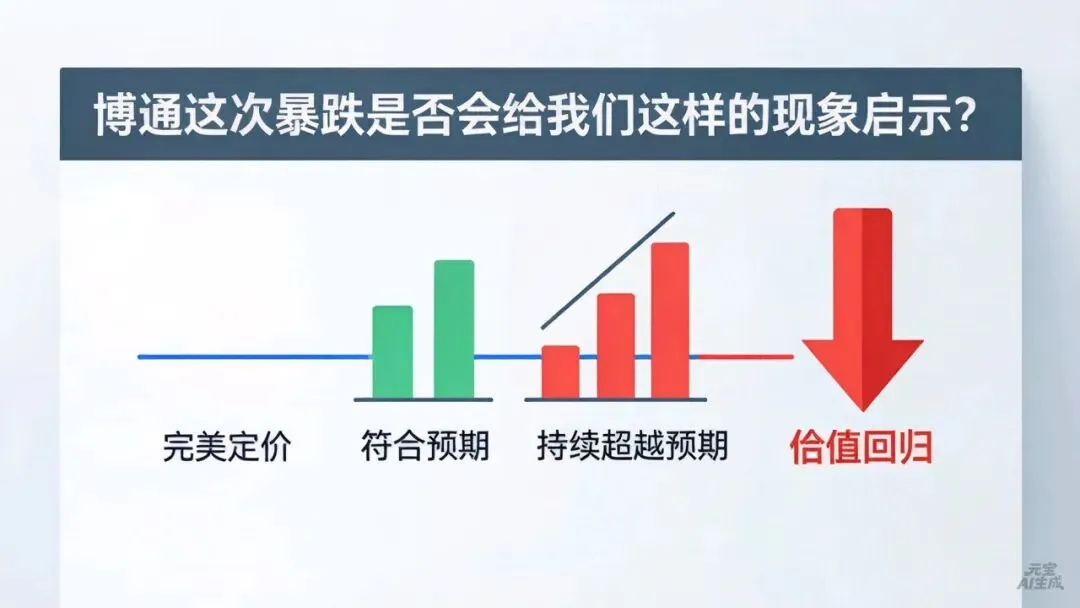

博通这次暴跌是否会给我们这样的现象启示?

当一只股票已被"完美定价"后,仅仅"符合预期"已不足以维持估值,必须持续超越预期才能支撑股价。

纯粹依赖外部AI叙事溢价(无业绩支撑)的资产则将面临持续的估值回归压力。

? 关注我,下次不再错过~~