本文配套的研报、解析和思维导图,请见?星✨球~?慧眼禅心的修炼?https://t.zsxq.com/rbyiF?:【慧眼禅心的修炼】? 原创分享,持续更新? 投研智库 · 硬核子弹库? 深度行研/独家原创投研干货? 如何在此起彼伏的热点板块中抓住值得投资的主线?

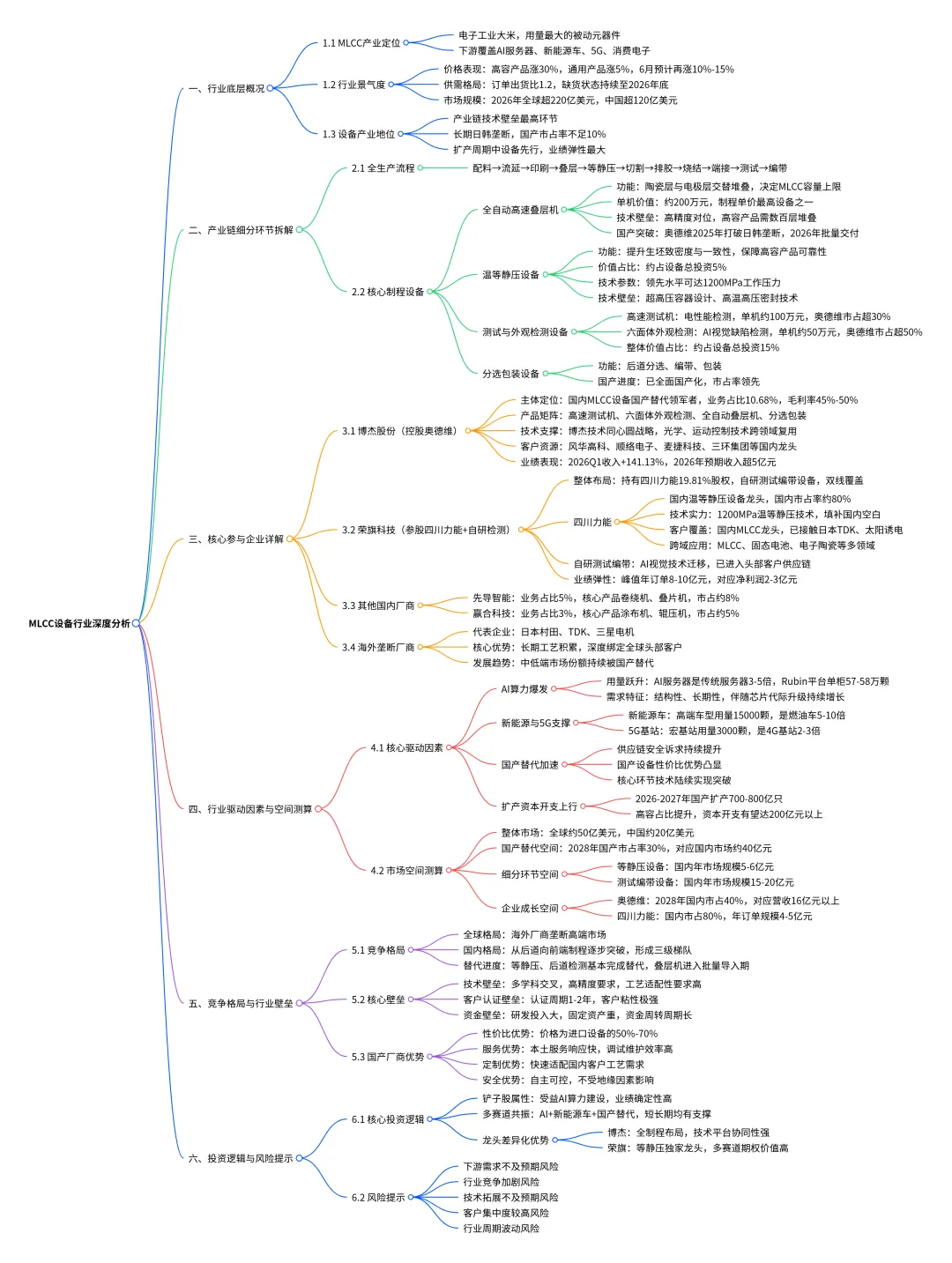

MLCC设备行业深度分析报告——AI需求引爆产业周期,国产替代进入加速阶段

MLCC 设备行业深度分析报告 ——AI 需求引爆产业周期,国产替代进入加速阶段

前言

多层陶瓷电容器(MLCC)作为电子电路中用量最大的被动元器件,被称为 “电子工业大米”,其产业链的景气度与全球科技产业发展节奏高度绑定。2026 年以来,伴随 AI 算力的爆发式建设,高容 MLCC 供需缺口持续扩大,行业开启新一轮涨价周期,也带动上游 MLCC 设备进入资本开支大斜率上行阶段。MLCC 设备是整个产业链中技术壁垒最高的环节,长期被日韩企业垄断,国产替代空间广阔。当前国内厂商已在多个核心细分环节实现技术突破,正加速从后道非核心制程向前道核心制程渗透,行业进入国产替代与需求爆发的共振期。本报告将从产业底层逻辑、产业链细分环节、核心参与企业、驱动因素与空间、竞争格局与壁垒、投资逻辑与风险多个维度,对 MLCC 设备行业进行全景式深度拆解。

第一章 MLCC 行业底层逻辑与设备产业定位

1.1 MLCC 产业定位与下游需求结构

MLCC 是通过将陶瓷介质层与内电极交替堆叠、共烧而成的片式电容器,具备体积小、容量大、可靠性高、适合规模化生产的特点,广泛应用于消费电子、通信、汽车电子、工业控制等几乎所有电子制造领域。随着电子系统的智能化、高性能化升级,单机 MLCC 用量持续提升,行业需求长期保持增长态势。

从下游核心需求结构来看,三大领域成为当前增长的核心引擎: 第一是 AI 服务器领域,这是本轮景气周期的核心驱动。AI 芯片性能与功耗的指数级提升,带动服务器单机 MLCC 用量大幅跃升,单台搭载 8 颗 H100 的 AI 服务器 MLCC 用量约 10000 颗,是传统服务器的 3-5 倍。随着芯片平台迭代,用量仍在持续增长,英伟达 GB200 平台单 72 卡机柜 MLCC 用量约 45 万颗,GB300 平台小幅增长至约 48 万颗,下一代 Rubin 平台预计用量再提升约 20%,单 72 卡机柜达到 57 至 58 万颗,是 GB200 的 1.3 倍。 第二是新能源汽车领域,高端新能源汽车的 MLCC 用量约 15000 颗,是传统燃油车的 5-10 倍,且随着汽车智能化、电动化程度提升,单车用量仍在持续增长。 第三是 5G 通信领域,单个 5G 宏基站 MLCC 用量约 3000 颗,是 4G 基站的 2-3 倍,伴随 5G 网络深度覆盖与 6G 技术预研,通信端需求保持稳步增长。

从市场规模来看,据行业预测,2026 年全球 MLCC 市场规模将超过 220 亿美元,中国市场规模将超过 120 亿美元,年复合增长率超过 15%。行业景气度层面,2026 年初以来 MLCC 开启新一轮涨价周期,其中 AI 服务器专用的高容产品涨幅约 30%,部分紧俏规格涨幅更高,渠道端库存到货即被抢空;通用规格产品被动跟涨约 5%,行业普遍预期 6 月常规 MLCC 将迎来新一轮调价,涨幅预计在 10% 至 15%,缺货状态至少持续到 2026 年底。从供需指标看,2026 年 5 月全球 MLCC 行业整体订单出货比约 1.2,即收到 120 颗订单仅能交付 100 颗,供需缺口明确;对比 2017-2019 年超级缺货周期 1.8 至 2.0 的订单出货比,当前行业仍处于缺口扩大的初期阶段,涨价与扩产的持续性较强。

1.2 MLCC 设备在产业链中的核心地位

MLCC 完整产业链分为上游原材料、中游制造、下游应用三大环节,上游包括陶瓷粉体、金属电极浆料等基础材料,中游为 MLCC 设计与生产制造,下游覆盖各类电子终端应用。其中生产设备是中游制造环节的核心壁垒,直接决定了 MLCC 的产品性能、良率与生产效率,也是整个产业链中国产化程度最低的环节之一。

长期以来,MLCC 高端生产设备被日本村田、TDK、三星电机等日韩企业垄断,国产设备整体市占率不足 10%,尤其是叠层机等核心制程设备,几乎完全依赖进口。近年来国际供应链格局深刻变化,下游客户对核心制程设备的供应安全性、自主可控性需求大幅提升,叠加国产设备技术持续突破,MLCC 设备的国产替代进入加速阶段。

从产业周期规律来看,MLCC 行业的产能扩张周期中,设备采购先行于产能释放,设备厂商是行业景气度上行的最先受益者,业绩弹性也最大。同时由于高端设备的客户认证周期长、替代成本高,一旦进入客户供应链,订单的稳定性与持续性极强。

第二章 MLCC 设备产业链细分环节全拆解

2.1 MLCC 完整生产流程与对应设备

MLCC 的生产工艺流程长、工序复杂,完整流程包括配料、流延、印刷、叠层、等静压、切割、排胶、烧结、端接、测试、编带十一个核心工序,每道工序对应专用的生产设备。其中价值量最高、技术壁垒最强的核心环节为叠层、等静压、测试编带三大类,也是当前国产替代的核心突破方向。

从设备价值占比来看,测试编带设备约占 MLCC 设备总投资的 15%,等静压设备约占 5%,叠层设备作为前道核心制程,单机价值量最高,伴随高容 MLCC 占比提升,其在总设备投资中的占比持续上升。

2.2 核心制程设备细分详解

2.2.1 全自动高速叠层机

叠层工序是将印刷好电极图案的陶瓷介质膜进行逐层交替堆叠,形成 MLCC 的生坯巴块,叠层的层数、对位精度直接决定了 MLCC 的容量上限与产品良率,是高容 MLCC 生产最核心的工序。高容 MLCC 通常需要堆叠数百层甚至上千层,对设备的对位精度、张力控制、堆叠一致性要求极高,技术壁垒居所有制程设备之首。

全自动高速叠层机单机价值量约 200 万元,是 MLCC 制程中单价最高的设备之一。该领域长期被日韩企业垄断,国内厂商直到 2025 年才实现技术突破,奥德维推出的全自动高速叠层机实现了国产从零到一的跨越,打破了日韩企业的独家垄断,目前已获得头部客户订单,2026 年进入批量交付阶段。

2.2.2 温等静压设备

等静压技术是在密闭容器内对物料施加均匀高压,使其成型或致密化的制造技术,根据工作温度分为冷等静压、温等静压、热等静压三类,MLCC 生产中主要使用温等静压设备,工作温度通常在 100℃至 300℃之间。该工序的作用是对叠层后的生坯施加全方位均匀高压,提升生坯的致密度与结构一致性,消除层间空隙,是保障高容 MLCC 产品可靠性的关键工序。

温等静压设备的核心技术壁垒在于超高压容器设计制造、高温高压环境下的密封技术、超高压液压系统精准控制技术,需要长期的工程经验积累,行业领先水平可实现最高 1200MPa 的工作压力。该设备约占 MLCC 设备总价值的 5%,此前长期依赖欧美日进口设备,目前四川力能已实现该领域的全面国产替代。

除 MLCC 外,温等静压设备还广泛应用于固态电池、HTCC/LTCC、压电陶瓷、硬质合金等高端制造领域,具备极强的跨赛道复用性。

2.2.3 测试与外观检测设备

测试与外观检测属于 MLCC 生产的后道工序,分为电性能测试与外观缺陷检测两大类,是保障出货产品良率的核心环节。 高速电性能测试机主要检测 MLCC 的电容值、耐压值、损耗因子等电性能参数,完成产品的性能分级与筛选,单机价值量约 100 万元,对测试速度、精度、稳定性要求极高。目前国产高速测试机已实现大规模应用,奥德维的产品国内市占率超过 30%。 六面体外观检测设备通过高精度光学成像结合 AI 缺陷识别算法,检测 MLCC 六个面的裂纹、缺损、色差等外观缺陷,单机价值量约 50 万元。该领域国产设备技术水平已达到国际领先,奥德维的六面体外观检测设备国内市占率超过 50%。 整体测试编带环节约占 MLCC 设备总投资的 15%,是价值量较高的后道核心环节,也是国产替代进度最快的领域之一。

2.2.4 分选与包装设备

分选包装设备位于产线末端,完成 MLCC 的分选、计数、编带、包装工序,技术壁垒相对较低。目前该环节已实现全面国产化,国内厂商市占率处于领先地位,奥德维等头部企业的分选包装设备已广泛应用于国内主流 MLCC 产线。

第三章 产业链核心参与企业全维度深度解析

3.1 博杰股份 —— 控股奥德维,MLCC 全制程设备国产替代领军者

3.1.1 主体定位与技术支撑

博杰股份是国内自动化测试设备龙头企业,通过控股珠海市奥德维科技有限公司切入 MLCC 设备赛道,奥德维深耕 MLCC 设备领域近十年,是国内首家实现 MLCC 核心设备国产化替代的企业。MLCC 设备是博杰股份五大业务板块之一,2025 年营收占比为 10.68%,业务毛利率水平在 45%-50% 之间,2026 年增长预期为 100%-150%。

奥德维的技术发展深度依托博杰股份的 “技术同心圆” 战略,母公司在消费电子领域积累的精密运动控制、AI 视觉算法、光学检测等底层通用技术,可直接迁移复用至 MLCC 设备研发中,大幅降低了新产品的研发成本与周期,也让奥德维具备了持续的技术迭代能力。

3.1.2 产品矩阵与技术实力

奥德维是国内唯一能够覆盖多类核心制程的 MLCC 设备厂商,产品覆盖超过 50% 价值量的 MLCC 核心制程设备,整体国内市占率约 15%,四大核心产品线各有突破: 一是高速测试机,已实现大规模批量出货,国内市占率超过 30%,是后道电性能测试的主流国产方案; 二是六面体外观检测设备,技术水平达到国际领先,国内市占率超过 50%,是国内 MLCC 厂商的主流选择; 三是全自动高速叠层机,2025 年正式打破日韩垄断,实现国产从零到一的技术突破,目前已获得国内头部 MLCC 企业的订单,2026 年进入批量交付阶段; 四是分选、包装设备,已实现全面国产化,国内市占率处于行业领先水平。

3.1.3 客户资源与市场拓展

奥德维的客户已全面覆盖国内 MLCC 头部企业,包括风华高科、顺络电子、麦捷科技、三环集团等主流厂商。在巩固国内市场的同时,公司已启动海外市场开拓,实现了对欧美、日韩市场的销售突破,开始参与全球市场竞争。

3.1.4 业绩表现与增长预期

伴随 MLCC 行业扩产加速,奥德维业绩呈现爆发式增长,2026 年一季度 MLCC 设备收入同比暴涨 141.13%,单季度净利润已超过 2025 年全年水平。随着叠层机的批量交付和下游客户持续扩产,预计 2026 年全年收入将超过 5 亿元,同比增长 150% 以上。长期来看,预计到 2028 年奥德维在国内 MLCC 设备市场的市占率有望提升至 40%,对应营收规模 16 亿元以上。

3.2 荣旗科技 ——“等静压 + 检测” 双布局,卡位多赛道景气周期

3.2.1 整体布局与股权结构

荣旗科技是工业 AI 视觉检测领域的专精特新企业,通过 “参股核心制程设备 + 自研后道检测设备” 的双线布局切入 MLCC 设备赛道。公司通过股权转让及增资的方式,直接持有四川力能超高压设备有限公司 19.81% 的股权,卡位温等静压这一核心制程环节;同时依托自身在 AI 视觉检测领域的技术积累,自研 MLCC 测试编带设备,形成前后道环节的全面覆盖。

3.2.2 四川力能 —— 国内温等静压设备绝对龙头

四川力能成立于 2004 年,深耕超高液压设备领域二十余年,是国内领先的超高液压设备制造商,也是国内首家突破 MLCC 温等静压设备的企业。 技术实力层面,公司掌握最高达 1200MPa 的温等静压核心技术,填补了国内超高压技术领域的空白;2018 年成功研发热静水压成型等静压设备,产品整体性能达到国际先进水平,可直接替代进口设备。 产品矩阵层面,公司覆盖冷等静压机、温等静压机两大品类,除 MLCC 领域外,还广泛应用于固态电池、电子陶瓷、粉末冶金、航空航天等多个高端制造领域,跨赛道拓展能力极强。 客户资源层面,在 MLCC 领域,公司已向国内头部 MLCC 企业交付多台量产设备,在国内市场占有率约 80%,甚至日本 TDK、太阳诱电等国际 MLCC 巨头也开始接触并考虑采用其设备;在固态电池领域,公司已向宁德时代、比亚迪、亿纬锂能等多家头部企业交付温等静压机且均完成验收,是该领域的核心设备供应商。 盈利水平层面,超高液压设备行业毛利率普遍在 40%-60% 区间,四川力能作为行业绝对龙头,毛利率有望保持在 50% 以上。

3.2.3 自研 MLCC 测试编带设备

荣旗科技将消费电子领域积累的 AI 视觉检测技术迁移至 MLCC 场景,开发出高性能的 MLCC 测试编带设备,目前已进入国内头部 MLCC 企业的供应链。按国内 MLCC 行业资本开支规模测算,测试编带设备年市场规模可达 15-20 亿元,公司有望获取 20% 左右的市场份额。

3.2.4 业绩弹性测算

从峰值订单规模来看,荣旗科技含参股公司四川力能在内的 MLCC 设备相关单年峰值订单有望达到 8-10 亿元,按 25% 的净利率测算,预计对应净利润贡献 2-3 亿元,业绩弹性显著。

3.3 其他国内参与厂商

3.3.1 先导智能

先导智能是国内新能源装备龙头企业,同时布局 MLCC 设备赛道,相关业务营收占比约 5%,核心产品包括卷绕机、叠片机等,技术水平处于国内领先梯队。2026 年一季度相关业务增速约 35.67%,在国内 MLCC 设备市场的市占率约 8%。

3.3.2 赢合科技

赢合科技同样以锂电设备为核心主业,同时布局 MLCC 设备领域,相关业务营收占比约 3%,核心产品包括涂布机、辊压机等,技术水平处于国内领先梯队。2026 年一季度相关业务增速约 28.45%,在国内 MLCC 设备市场的市占率约 5%。

3.4 海外垄断厂商

全球高端 MLCC 设备市场长期被海外企业垄断,核心代表包括日本村田、TDK 以及三星电机等日韩企业,这类企业拥有数十年的设备研发与工艺积累,深度绑定全球头部 MLCC 厂商,在高端叠层机等核心制程设备领域占据绝对主导地位。 近年来随着国产设备技术持续突破,海外厂商在中低端设备市场的份额持续被国产替代,高端市场也开始出现国产设备的突破,垄断格局逐步松动。

第四章 行业核心驱动因素与市场空间深度测算

4.1 核心驱动一:AI 算力爆发,高容 MLCC 需求结构性爆发

AI 算力建设是本轮 MLCC 行业景气周期的核心驱动力,且具备结构性、长期性特征,而非短期脉冲式需求。 一方面,AI 芯片的代际升级持续推高单机 MLCC 用量,从 H100 到 GB200、GB300 再到下一代 Rubin 平台,每一代产品的 MLCC 用量都保持 20% 左右的增幅,且高容产品占比持续提升,对高端生产设备的需求愈发迫切。 另一方面,全球 AI 资本开支持续高增,亚马逊、微软、Meta 等北美云厂商 2026 年 AI 资本开支均达到数百亿甚至上千亿美元,国内算力基础设施建设也在快速推进,AI 服务器出货量保持 30% 以上的年增速,直接带动高容 MLCC 需求爆发,也倒逼 MLCC 厂商加速扩产与产线升级。

4.2 核心驱动二:新能源与 5G 打开长期需求天花板

除 AI 领域外,新能源汽车与 5G 通信为 MLCC 需求提供了长期稳定的支撑。新能源汽车领域,全球渗透率持续提升,叠加单车电子电气架构复杂化,MLCC 用量从传统燃油车的上千颗提升至高端电动车的上万颗,增长空间广阔;5G 通信领域,基站建设持续推进,同时终端设备的射频复杂度提升,也带动 MLCC 需求稳步增长。两大领域的持续发展,保障了 MLCC 行业的长期需求基本盘,也为设备厂商提供了持续的市场空间。

4.3 核心驱动三:国产替代进入深水区,设备端先行

本轮 MLCC 扩产周期中,国产替代是核心主线之一,推进速度显著快于往期。 第一是供应链安全诉求提升,国际供应链格局变化下,下游 MLCC 厂商对核心制程设备的自主可控需求大幅提升,主动在核心产线中导入国产设备,降低供应链断供风险。 第二是成本优势驱动,MLCC 价格上涨的同时,下游厂商也有降本需求,国产设备价格通常仅为进口设备的 50%-70%,且售后服务响应更快,性价比优势突出。 第三是技术突破奠定基础,国内厂商已在等静压、测试检测、叠层机等核心环节陆续实现技术突破,产品性能、稳定性达到或接近国际先进水平,具备了替代进口设备的技术基础。

4.4 核心驱动四:MLCC 厂商扩产加速,设备资本开支大斜率上行

面对旺盛的市场需求,国内 MLCC 企业纷纷启动扩产计划,2026 至 2027 年国产 MLCC 企业扩产量预计达到 700-800 亿只。 从资本开支规模来看,参照过往每百亿只产能对应 15 亿元资本开支的基准测算,全行业基础资本开支可达 120 亿元以上。而本轮扩产的核心特征是高容产品占比大幅提升,头部厂商高容产品占比可达 50%,高容 MLCC 的生产设备投资远高于低容产品,若按高低容产能转换 3:1 的比例测算,行业实际资本开支有望达到 200 亿元以上,呈现大斜率增长特征,为上游设备厂商带来了巨大的订单增量。

4.5 市场空间详细测算

4.5.1 整体市场空间

全球 MLCC 设备整体市场规模约为 50 亿美元,中国市场规模约为 20 亿美元。当前国产设备整体市占率不足 10%,国产替代空间巨大。预计到 2028 年,国产设备市占率有望提升至 30%,对应国内市场规模约 6 亿美元,折合人民币约 40 亿元。

4.5.2 细分环节市场空间

分环节来看,等静压设备约占 MLCC 设备总价值的 5%,对应国内年市场规模 5-6 亿元;测试编带设备约占 MLCC 设备总价值的 15%,对应国内年市场规模 15-20 亿元;叠层设备作为高价值核心制程,伴随高容 MLCC 扩产加速,市场规模占比将持续提升,成为增长最快的细分赛道。

4.5.3 重点企业成长空间

奥德维作为国内 MLCC 设备龙头,产品线覆盖最全面,预计到 2028 年在国内 MLCC 设备市场的市占率有望提升至 40%,对应年营收规模 16 亿元以上。四川力能在国内温等静压设备市场市占率约 80%,对应年订单规模 4-5 亿元,同时伴随固态电池等新领域的拓展,长期成长天花板更高。

第五章 行业竞争格局与壁垒分析

5.1 整体竞争格局

全球 MLCC 设备市场呈现明显的梯队化格局。第一梯队为日韩、欧美头部设备厂商,掌握高端核心制程设备的核心技术,垄断全球高端市场;第二梯队以奥德维、四川力能为代表的国内头部企业,在细分领域实现技术突破与市场领先,具备向全制程拓展的潜力;第三梯队为其他国内设备厂商,主要布局非核心、低壁垒环节。

从国产替代的进度来看,呈现 “从后道向前道、从低端向高端” 逐步渗透的特征。目前后道的分选包装、外观检测、电性能测试环节已基本实现国产替代;温等静压设备环节国产市占率达到 80%,基本完成国产替代;叠层机等前道核心制程设备刚实现从零到一的突破,正处于批量导入客户的关键阶段,未来替代空间广阔。

5.2 行业核心壁垒

5.2.1 技术壁垒

MLCC 设备属于高端精密制造装备,涉及精密机械设计、运动控制、光学成像、流体力学、材料科学、AI 算法等多个技术领域,是典型的多学科交叉行业,需要长期的技术积累与工程经验沉淀。尤其是高容 MLCC 对应的高端设备,对设备的对位精度、压力控制精度、检测精度要求达到微米级甚至亚微米级,技术门槛极高。同时设备需要与下游客户的生产工艺深度适配,不同厂商、不同产品的工艺参数差异大,要求设备厂商具备强大的定制化开发能力。

5.2.2 客户认证壁垒

MLCC 核心设备直接决定产品良率与生产效率,下游客户对设备的稳定性、可靠性、一致性要求极高。供应商认证流程复杂、周期漫长,通常需要 1-2 年以上,涉及样品测试、小批量验证、量产线跑通、长期稳定性验证等多个环节。一旦通过认证进入客户供应链,客户粘性极强,不会轻易更换供应商,避免因设备变动影响生产良率与交付进度,新进入者难以在短期内突破客户壁垒。

5.2.3 资金壁垒

MLCC 设备的研发周期长、研发投入大,需要持续的资金投入支撑技术迭代与新产品开发。同时设备生产需要大型加工设备与精密检测仪器,固定资产投资规模较大;订单交付周期长,生产与验收环节资金占用量大,对企业的现金流能力与资金实力要求较高,中小厂商难以承受。

5.3 国产厂商的核心竞争优势

相较于海外厂商,国产设备厂商具备四大核心优势: 一是性价比优势,同等性能参数下,国产设备价格通常仅为进口设备的 50%-70%,能够帮助下游客户大幅降低产线投资成本。 二是服务响应优势,本土厂商可提供更快速的售前方案定制、售中安装调试、售后运维服务,故障响应与问题解决效率远高于海外厂商。 三是定制化优势,可根据国内客户的工艺需求快速进行定制化开发与参数调整,产品适配性更强,更贴合国内厂商的生产实际。 四是供应链安全优势,在地缘政治不确定性的背景下,国产设备供应稳定性更高,符合产业链自主可控的战略方向,也是下游客户核心考量因素。

第六章 投资逻辑与风险提示

6.1 核心投资逻辑

6.1.1 铲子股属性突出,业绩确定性强

MLCC 设备是 AI 产业链上游典型的 “铲子股” 与 “卖水人” 赛道,无论 AI 芯片、服务器厂商的市场竞争格局如何,只要全球 AI 算力建设持续推进,就会带动 MLCC 需求增长与产能扩张,上游设备厂商都能稳定受益。 同时设备订单通常提前 6-12 个月签订,收入确认的确定性强,受下游产品价格波动、终端市场竞争的影响较小;行业整体毛利率水平高,核心设备厂商毛利率普遍在 45% 以上,盈利能力突出。

6.1.2 多赛道共振,成长天花板高

行业增长具备多重动力支撑,短期受益于 AI 服务器带动的高容 MLCC 扩产潮,业绩弹性大;中期受益于新能源汽车、5G 通信的持续需求增长,支撑行业基本盘;长期受益于国产替代持续深化,国产设备市占率从不足 10% 向 30% 以上提升,空间广阔。 同时头部设备厂商的核心技术具备强复用性,可向固态电池、半导体、电子陶瓷等新领域延伸,打开第二增长曲线,长期成长天花板高。

6.1.3 龙头企业差异化优势明确

博杰股份控股的奥德维,是国内 MLCC 设备厂商中产品线覆盖最完整、技术布局最全面的企业,叠层机的突破打开了高端制程的成长空间,同时依托母公司的技术平台,研发迭代能力强,还能与 AI 测试、半导体设备等业务形成协同效应。 荣旗科技通过参股四川力能掌握了温等静压这一独家赛道,龙头地位稳固,同时自研检测设备形成协同,叠加消费电子、固态电池等多赛道催化,业绩弹性与长期期权价值突出。

6.2 主要风险提示

6.2.1 下游需求不及预期风险

若 AI 服务器、新能源汽车、消费电子等下游领域需求增速放缓,将直接影响 MLCC 厂商的扩产计划,进而导致设备订单规模不及预期。AI 资本开支本身具备周期波动特征,若海外云厂商调整资本开支计划,将沿产业链传导至 MLCC 设备环节。

6.2.2 行业竞争加剧风险

行业高景气度可能吸引更多设备厂商进入 MLCC 领域,导致市场竞争加剧,进而引发产品价格下降、毛利率下滑。同时海外厂商也可能调整定价与服务策略,加大对中国市场的竞争力度,挤压国产厂商的生存空间。

6.2.3 技术与产品拓展不及预期风险

叠层机等高端核心设备的批量交付、良率提升、客户验证进度可能不及预期,影响国产替代的整体节奏与企业的业绩释放。同时企业向固态电池、半导体等新应用领域的拓展,也存在技术验证、客户导入进度不及预期的风险。

6.2.4 客户集中风险

MLCC 设备厂商的客户主要集中在国内头部 MLCC 企业,客户集中度相对较高,若核心客户调整扩产计划、更换供应商,将对企业的短期业绩产生较大影响。

6.2.5 行业周期波动风险

MLCC 行业具备较强的周期性,产品价格与产能扩张存在明显的周期波动特征,若行业进入下行周期,下游厂商的设备采购需求将显著收缩,进而影响设备企业的经营业绩。