电子测量仪器行业全景分析:全球2030年将达2239亿,中国增速领跑全球

1、电子测量仪器行业概况

(1)行业概况

电子测量仪器是战略性、基础性产业,广泛应用于通信、航空航天、国防、科研、半导体、汽车及医疗等领域,是科研生产与国防建设的关键设备。其技术密集、附加值高,辐射带动性强,对国家科技与产业升级具有基础性支撑作用。

电子测量以电子技术为基础,融合射频微波、数字信号处理、微电子、计算机、软件及通信等技术,形成单机或自动测试系统,以电磁信号(含光信号)为对象,进行参数测量与性能判定。随着传感技术发展,多数非电物理量可转换为电信号进行测量,拓展了仪器的应用范围。

(2)电子测量仪器分类

电子测量仪器产品是仪器仪表的一个重要门类,利用电子技术,对被测对象的电参数进行定性或定量测量。按照产品和应用场景维度不同,可以被分为电子测量仪器产品和测试系统产品。

按测量功能和对象的不同,电子测量仪器产品可分为光电测量仪器、通信测量仪器、微波/毫米波测量仪器、基础测量仪器和其他类型产品等。

按测试目的和对象的不同,电子测试测量系统产品可分为微波组件与集成电路测试系统、射频天线测试系统、电磁环境构建测试系统、电磁兼容(EMC)测试系统及新能源与汽车电子测试测量系统等。

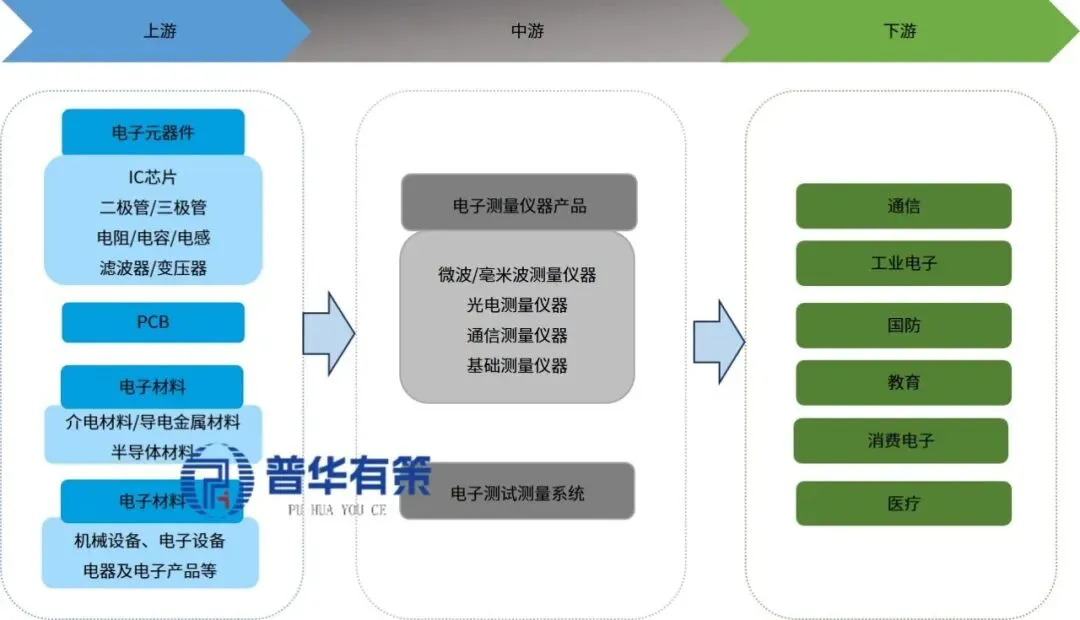

2、行业在产业链中的地位和作用,与上、下游行业之间的关联性

电子测量仪器产业链上游主要为电子元器件、PCB、电子材料及零部件生产制造企业,产业链下游涉及通信、工业电子、教育、国防、消费电子、医疗等领域。行业上下游关系图如下:

电子测量仪器产品及系统产业链

资料来源:普华有策

(1)上游行业与本行业的关联

上游提供基础材料、核心元器件及组装服务,元器件涵盖主动(IC、放大器、二极管等)、被动(电阻、电容、电感)、光学器件、精密结构件及PCB等,其性能决定仪器的测量精度、频率范围和可靠性。目前核心芯片及高端元器件仍由国际厂商主导,但国内企业在部分细分领域已实现突破。

(2)下游行业与本行业的关联

下游覆盖半导体与电子制造、新能源汽车、工业控制、航空航天、国防及科研教育等领域。通信领域支撑5G/6G研发及数通基建;半导体制造各环节依赖测试进行参数验证与缺陷筛选;消费电子精密化推动高端测量需求;汽车领域因新能源、智能驾驶和车联网扩展测试场景;教育科研受益于高等教育投入,需求持续增长。下游快速迭代对测量精度、频率及自动化提出更高要求,驱动行业技术升级。

3、电子测量仪器行业市场规模情况

(1)全球市场规模情况

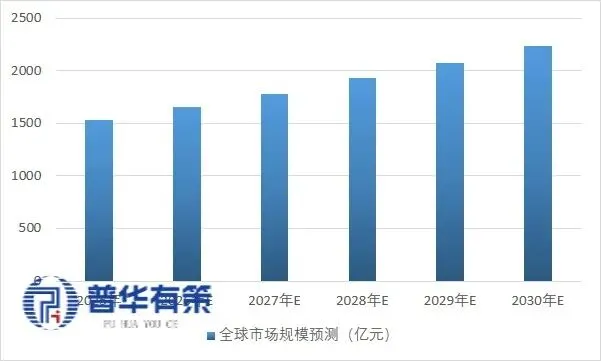

在现代制造产业链条中,从产品基础原件到整机的研究、实验、分析、设计、加工、装备、调试、检验和鉴定等各个环节都需要使用电子测量仪器进行辅助。随着互联网、物联网、云计算、大数据等技术的迅猛发展,传统行业与新科技行业的有机融合,电子测量仪器应用领域得到大幅拓展,市场规模不断扩大。全球电子测量仪器产品及测试测量系统市场规模从2020年的1,017.2亿元增长至2025年的1,527.2亿元左右,对应年均复合增长率8.47%;预计从2025年的1,527.2亿元将进一步增长至2030年的2239.09亿元,对应年均复合增长率7.95%。

2025-2030年全球电子测量仪器产品及测试测量系统市场规模预测

资料来源:普华有策

从区域发展情况来看,欧美等发达国家和地区的电子测量仪器行业及测试系统起步较早,上下游产业链基础较好,市场规模较大,市场需求以产品升级换代为主,市场将保持平稳增长;而以中国和印度为代表的亚太地区,处于产业转型升级及新兴市场快速发展阶段,对电子测试仪器的需求潜力巨大,市场规模将以相对较高的速度增长。

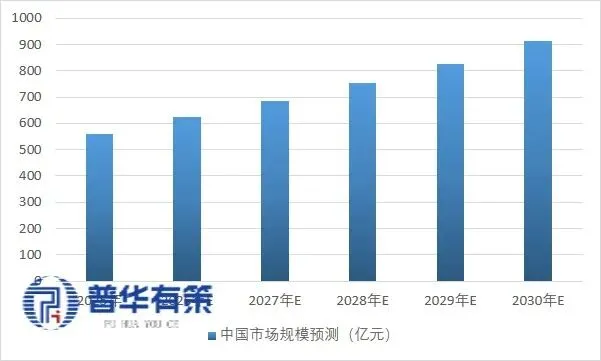

(2)中国市场规模情况

近年来,得益于一系列的政策支持、5G商业化应用的深入推进、新能源汽车市场的快速渗透以及信息通信技术和工业生产力的同步提升,我国电子测量仪器行业取得了显著进步。中国电子测量仪器产品及测试测量系统市场规模由2020年的312.0亿元增长至2025年的558.1亿元,对应年均复合增长率12.33%,2025年中国电子测量仪器市场规模约占全球市场规模的36.54%;预计中国电子测量仪器产品及测试测量系统市场规模将由2025年的558.1亿元进一步增长至2030年的911.60亿元,对应年均复合增长率10.31%。

2025-2030年中国电子测量仪器产品及测试测量系统市场规模预测

资料来源:普华有策

4、细分主要产品分类市场规模情况

(1)测量仪器产品

A、微波/毫米波测量仪器

微波/毫米波测量仪器主要包括信号发生器、频谱/信号分析仪、矢量网络分析仪、噪声系数测试仪、功率计、频率计、调制域分析仪、相位噪声测试仪及综合测试仪等,是雷达、通信、导航、智能驾驶等领域信号模拟、分析与信道仿真测试的关键设备。随着无线通信高速发展,频段不断提升,该类仪器在5G基站、终端及外场测试中的研发与生产环节应用日益普遍。同时,更高精度、更大带宽和更复杂场景的测试需求,推动仪器频段从射频扩展至THz、带宽达GHz以上,并对相位噪声、动态范围等指标提出更高要求,既带来广阔市场机遇,也持续驱动技术升级。中国微波/毫米波测量仪器市场规模预计将由2025年的77.9亿元左右增长至2030年的111.79亿元,对应年均复合增长率7.49%。

B、光电测量仪器

光电测量仪器主要用于光纤通信系统中各种数据的测量,主要包括光谱分析仪、光纤熔接机、光波元器件分析仪、光纤应变分布测试仪、光源、光功率计、光衰减器等。光电测量仪器主要应用于光电通信的光芯片、光器件、光模块及其工程应用等测试技术研究,光纤通信系统的施工、维护等。中国光电测量仪器市场容量自2020年的23.9亿元增长到2025年的42.2亿元亿元,其间年均复合增长率约为12.04%;预计2030年将增长至75.63亿元,对应年均复合增长率12.38%。

C、通信测试仪器

通信测试仪器主要分为无线通信测试仪器、有线通信测试仪器,包括的产品主要有:基站测试、终端测试、物联网测试、数据通信与网络测试、无线设备和网络测试、无线信道模拟与仿真等。通信测试仪器主要用于通信基站、终端和网络设备的研发、生产、维护测试等。

伴随无线通信、网络通信的高速发展,通信测试仪器需求旺盛,中国通信测试仪器市场容量自2020年的31.6亿元,增长至2025年的46.9亿元左右,其间年均复合增长率达到8.22%;预计2030年将增长到67.02亿元,对应年均复合增长率7.40%。

(2)测试测量系统

电子测试系统是软硬件集成的自动化测试平台,注重批量效率与复杂工况覆盖,广泛应用于通信、汽车电子等领域。因深度定制导致标准化低,但在政策与产业驱动下市场持续扩容:2020年中国市场规模73.5亿元,预计2025年达163.0亿元(年均复合增长率17.27%),2030年达328.43亿元(年均复合增长率15.04%)。

5、电子测量仪器行业发展趋势

电子测量仪器属于技术密集型行业,其发展是多学科、多领域共同进步的成果。随着科学技术的持续发展,电子测量仪器也将随之快速发展,以满足下游应用领域的测量需求,促进社会经济的发展。未来,电子测量仪器行业预计将呈现以下发展趋势:

(1)高频、大带宽、高速、多通道

为满足6G通信、卫星互联网、探测感知及数智基建等复杂测试需求,电子测量仪器正向高频、大带宽、高速及多通道协同方向演进。频率覆盖同轴至110GHz、波导至1.5THz,并持续向更高毫米波与亚太赫兹频段拓展;宽带分析仪提供8GHz分析带宽,高速示波器达110GHz带宽,应对高分辨率成像与大数据吞吐测试;多端口、多通道方案支持相参测量及800GE数据速率,满足大规模阵列与高速交换验证需求。这些性能提升正系统解决核心测试难题,成为从研发到量产的关键基础设施。

(2)AI等新兴技术与测试加速融合

数字化、网络化、智能化要求驱动测试转型:云边端架构使测试从串行单点转向并行多点,AI推动从参数测试向结论性测试跃升,显著提升效率与精度。加快AI、大数据、云计算、物联网与测试技术融合,是行业未来发展的重要方向。

(3)平台化、软件化、多功能

面向雷达、5G/6G、智能网联汽车等复杂场景,仪器向平台化、软件化演进,功能日趋丰富。软件定义测量(SDM)通过“硬件平台+软件算法”协同,实现灵活配置、多协议切换和资源复用,提升适应性与效率;集成信号生成与分析的多功能仪器,结合AI智能诊断,成为高效测试趋势。软件价值占比将持续上升,驱动市场增长。

(4)芯片化、模块化、小型化

航空航天、工业电子等领域对现场测试、便携性和多总线集成的需求,推动仪器向芯片化、模块化、小型化发展。半导体和射频集成技术支撑轻量化手持仪器及基于PXIe等标准总线的模块化架构;通过灵活组合射频与数字模块,实现按需配置、易扩展升级,提升系统集成度和适应性,尤其适合小批量、多品种场景。

6、进入行业壁垒

(1)技术及人才壁垒

行业技术密集,融合射频、数字信号处理、微电子、软件及通信等多学科,需长期研发积累与跨学科人才团队支撑,形成较高的技术与人才门槛。

(2)产品线丰富与协同壁垒

完整产品矩阵依赖芯片、算法、平台等底层技术长期协同研发,难以快速复制;客户多环节采用同一品牌后,在操作、数据、规范和服务上形成依赖,转换成本高,客户黏性强。

(3)整体解决方案能力壁垒

竞争由单一设备转向整体方案,要求企业融合硬件、软件、算法与行业知识,提供系统化定制服务。新进入者缺乏对行业标准与工艺的深刻理解,难以短期突破软硬件协同与场景适配,且方案深度嵌入客户流程,转换成本与长期合作黏性显著。

(4)品牌、客户与渠道壁垒

品牌声誉依赖长期应用验证,客户认证周期长,仪器嵌入业务流程后替换风险高;全球营销与服务网络需巨大资本与时间投入,领先企业已构建成熟渠道,新进入者面临显著的资源与时间障碍。

7、行业面临的机遇与挑战

(1)行业面临的主要机遇

①国家政策支持

电子测量仪器属基础性、战略性新兴产业,发达国家普遍将其列为国家战略。我国近年持续出台利好政策,推动行业快速健康发展。

②下游需求持续增长

仪器广泛应用于通信、工业电子、国防、教育等领域,下游景气度上升带动需求稳步增长。

(2)行业面临的主要挑战

①国内元器件配套不充分

我国电子元器件产业起步晚、积累不足,高端仪器所需元器件品种多、要求高,国内研发与生产技术相对落后,关键件仍依赖进口,增加生产难度。

②国际贸易摩擦风险

逆全球化与技术封锁带来挑战,国外封锁及关税对行业影响较大;但也在倒逼国产化进程加速,对本土替代与全球化开拓产生积极影响。

8、行业竞争格局及主要竞争对手情况

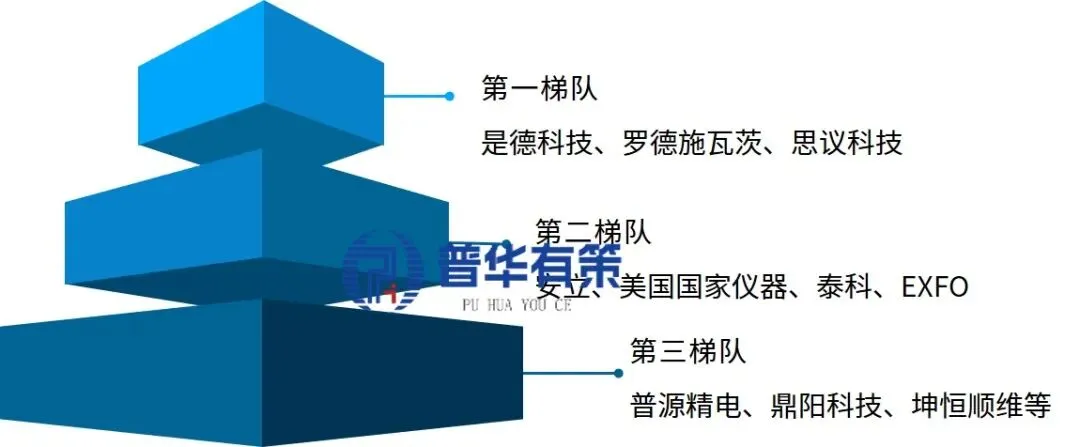

(1)行业竞争格局和市场地位

1)中国电子测量仪器产品市场

中国电子测量仪器产品市场竞争格局

资料来源:普华有策

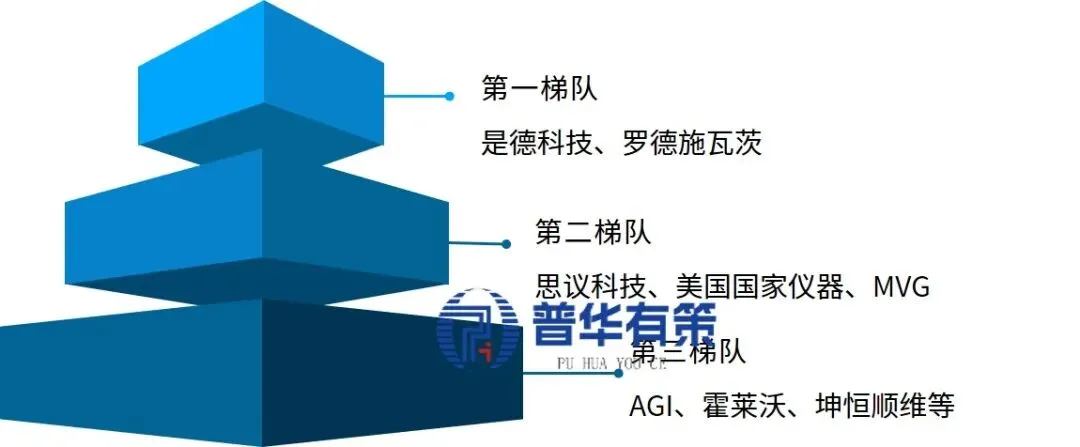

在中国电子测量仪器市场的总体竞争格局中,第一梯队以是德科技、罗德与施瓦茨等海外领先企业为主,其在产品矩阵、参数性能及销售收入等方面具备显著优势;思仪科技作为该领域唯一的国内企业,在核心技术、产品参数与市场份额上展现出行业领先的竞争力。第二梯队主要包括安立、美国国家仪器、泰克、EXFO等海外企业,这些公司具备较为完备的产品线,在部分细分市场和产品参数上保持领先。第三梯队中,普源精电、鼎阳科技、坤恒顺维等国内企业已聚焦于数字示波器等基础测量仪器细分领域,并逐步积累起一定的市场竞争力。

2)中国电子测试测量系统市场

中国电子测试测量系统市场竞争格局

资料来源:普华有策

在中国电子测试测量系统市场方面,目前同样由海外企业主导。第一梯队的是德科技、罗德与施瓦茨依靠先进的硬件技术、深厚的行业经验以及与下游客户的深度绑定,在系统集成与服务能力上处于领先地位。第二梯队的美国国家仪器、MVG等在特定测试领域提供技术领先的系统解决方案,在细分市场中具备明显优势。思仪科技凭借在微波/毫米波仪器、模块化仪器及相关组件领域长期积累的技术与实践经验,其电子测试测量系统已具备较强的市场竞争力。第三梯队主要包括AGI、霍莱沃等海外企业,以及国内企业坤恒顺维。

(2)主要竞争对手情况

1)是德科技(KeysightNYSE:KEYS)

是一家总部位于美国加州的上市公司。其前身为安捷伦科技公司,由美国惠普公司以前的测量、元件、化学分析和医疗业务组成;2013年,安捷伦宣布将分拆电子测量部门,成为是德科技前身;2014年,是德科技正式成立并首次登陆纽约证券交易所。是德科技的主要产品包括示波器、信号分析类仪器(信号分析仪、网络分析仪等)、仪表(万用表等)、信号发生类仪器(信号源等)、电源、无线通信测试仪器、模块化仪器、网络通信测试仪器等。

2)罗德与施瓦茨(Rohde&Schwarz)

是一家总部位于德国慕尼黑的公司,主要产品包括各类台式电子测量仪器和特定应用的整体解决方案,适用于航空航天与防御、汽车、电子设计、电磁兼容性测试、移动网络测试、研究与教育、射频和微波组件以及无线通信等多个市场领域。

3)安立(AnritsuTYO:6754)

是一家总部位于日本神奈川县厚木市的上市公司。安立主要产品包括采样示波器、光电通信测量仪器、信号分析仪、无线通信测试仪器、射频和微波测试仪器、信号发生器、网络发生仪等。安立目前拥有4,000多名员工,在美国、日本、法国、英国、丹麦等国家设立有研发中心和生产基地,销售遍布全球。

4)普源精电(688337.SH)

普源精电主要产品包括数字示波器、频谱分析仪、信号源、可编程电源、模块化仪器等,广泛应用于通信、新能源、半导体、教育科研等领域。普源精电坚持自主研发,在示波器领域的专利数量位居行业前列,近年来搭载自研核心技术平台产品收入规模持续攀升,对营业收入增长起到重要支撑作用。

5)鼎阳科技(688112.SH)

鼎阳科技主要产品为数字示波器、频谱分析仪、信号发生器、矢量网络分析仪等,其中高端示波器产品在带宽、采样速率、存储深度等核心性能指标上实现突破。鼎阳科技在性能与价格平衡方面具有明显优势,尤其在中高端示波器与频谱分析仪领域持续提升竞争力,具有较强的增长潜力。

6)坤恒顺维(688283.SH)

坤恒顺维主要产品为无线信道仿真仪、射频微波信号发生器、定制化开发产品及系统解决方案及模块化组件。坤恒顺维重点面向移动通信、无线组网、雷达、电子对抗、车联网、导航等领域,在国内高端无线电测试仿真仪器仪表市场中具有较强的竞争能力。

7)思仪科技

是中国电子科技集团有限公司(CETC,中国电科)绝对控股的核心子公司,也是中国电子测试测量仪器领域的“国家队”和行业龙头。专注于电子测试测量仪器的研发、制造和销售,是国内唯一能够提供全系列电子测量仪器的企业。产品覆盖微波/毫米波测量、光电测量、通信测试、基础测量四大领域,核心产品包括信号发生器、频谱分析仪、矢量网络分析仪、示波器等。

《2026-2032年电子测量仪器行业产业链细分产品调研及前景研究预测报告》,涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:MJ)

报告目录:

第一章2021-2025年中国电子测量仪器行业产业链调研情况

第一节中国电子测量仪器行业上下游产业链分析

一、产业链模型原理介绍

二、电子测量仪器行业产业链结构图分析

第二节中国电子测量仪器行业上游产业发展及前景预测

一、上游主要产品介绍

二、上游主要产业供给情况分析

三、2026-2032年上游主要产业供给预测分析

四、上游主要产业价格分析

五、2026-2032年主要上游产业价格预测分析

第三节中国电子测量仪器行业下游产业发展及前景预测

一、下游应用领域结构图

二、下游细分市场应用领域分析

1、A行业用电子测量仪器市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

2、B行业用电子测量仪器市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

3、C行业用电子测量仪器市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

4、D行业用电子测量仪器市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

5、E用电子测量仪器市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

6、其他

第二章全球电子测量仪器行业市场发展现状分析

第一节全球电子测量仪器行业发展规模及现状分析

第二节全球电子测量仪器行业市场竞争及区域分布情况

第三节亚洲电子测量仪器行业地区市场分析

一、亚洲电子测量仪器行业市场现状分析

二、亚洲电子测量仪器行业市场规模分析

三、2026-2032年亚洲电子测量仪器行业前景预测分析

第四节北美电子测量仪器行业地区市场分析

一、北美电子测量仪器行业市场现状分析

二、北美电子测量仪器行业市场规模分析

三、2026-2032年北美电子测量仪器行业前景预测分析

第五节欧洲电子测量仪器行业地区市场分析

一、欧洲电子测量仪器行业市场现状分析

二、欧洲电子测量仪器行业市场规模分析

三、2026-2032年欧洲电子测量仪器行业前景预测分析

第六节其他地区分析

第七节2026-2032年全球电子测量仪器行业规模及趋势预测

第三章中国电子测量仪器产业发展环境分析

第一节中国宏观经济环境分析及预测

一、国内经济发展分析

二、经济走势预测

第二节中国电子测量仪器行业政策环境分析

一、行业监管体制分析

二、主要法律法规、政策及发展规划情况

三、国家政策对本行业发展影响分析

第三节中国电子测量仪器产业社会环境发展分析

一、所属行业发展现状分析

二、电子测量仪器产业社会环境发展分析

三、社会环境对行业的影响

第四节中国电子测量仪器产业技术环境分析

一、行业技术现状及特点分析

二、行业技术发展趋势预测

第四章2021-2025年中国电子测量仪器行业运行情况

第一节中国电子测量仪器行业发展因素分析

一、电子测量仪器行业有利因素分析

二、电子测量仪器行业不利因素分析

第二节中国电子测量仪器行业市场规模分析

第三节中国电子测量仪器行业供应情况分析

第四节中国电子测量仪器行业需求情况分析

第五节中国电子测量仪器行业供需平衡分析

第六节中国电子测量仪器行业发展趋势分析

第七节中国电子测量仪器行业主要进入壁垒分析

第八节中国电子测量仪器行业细分市场发展现状及前景

第五章中国电子测量仪器行业运行数据监测

第一节中国电子测量仪器行业总体规模分析

第二节中国电子测量仪器行业产销与费用分析

一、行业产成品分析

二、行业销售收入分析

三、行业总资产负债率分析

四、行业利润规模分析

五、行业总产值分析

六、行业销售成本分析

七、行业销售费用分析

八、行业管理费用分析

九、行业财务费用分析

第三节中国电子测量仪器行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章2021-2025年中国电子测量仪器市场格局分析

第一节中国电子测量仪器行业集中度分析

一、中国电子测量仪器行业市场集中度分析

二、中国电子测量仪器行业区域集中度分析

第三节中国电子测量仪器行业存在的问题及对策

第四节中外电子测量仪器行业市场竞争力分析

第五节电子测量仪器行业竞争格局分析

第七章中国电子测量仪器行业价格走势分析

第一节电子测量仪器行业价格影响因素分析

第二节2021-2025年中国电子测量仪器行业价格现状分析

第三节2026-2032年中国电子测量仪器行业价格走势预测

第八章2021-2025年中国电子测量仪器行业区域市场现状分析

第一节中国电子测量仪器行业区域市场规模分布

第二节中国华东地电子测量仪器市场分析

一、华东地区概述

二、华东地区电子测量仪器市场供需情况及规模分析

三、2026-2032年华东地区电子测量仪器市场前景预测

第三节华中地区市场分析

一、华中地区概述

二、华中地区电子测量仪器市场供需情况及规模分析

三、2026-2032年华中地区电子测量仪器市场前景预测

第四节华南地区市场分析

一、华南地区概述

二、华南地区电子测量仪器市场供需情况及规模分析

三、2026-2032年华南地区电子测量仪器市场前景预测

第五节华北地区市场分析

一、华北地区概述

二、华北地区电子测量仪器市场供需情况及规模分析

三、2026-2032年华北地区电子测量仪器市场前景预测

第六节东北地区市场分析

一、东北地区概述

二、东北地区电子测量仪器市场供需情况及规模分析

三、2026-2032年东北地区电子测量仪器市场前景预测

第七节西北地区市场分析

一、西北地区概述

二、西北地区电子测量仪器市场供需情况及规模分析

三、2026-2032年西北地区电子测量仪器市场前景预测

第八节西南地区市场分析

一、西南地区概述

二、西南地区电子测量仪器市场供需情况及规模分析

三、2026-2032年西南地区电子测量仪器市场前景预测

第九章2021-2025年中国电子测量仪器行业竞争情况

第一节中国电子测量仪器行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节中国电子测量仪器行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节重点企业市场占有率分析

第十章2021-2025年电子测量仪器行业重点企业分析

第一节企业A

一、企业概况

二、企业主营产品

三、企业主要经济指标情况

四、企业竞争优势分析

第二节企业B

一、企业概况

二、企业主营产品

三、企业主要经济指标情况

四、企业竞争优势分析

第三节企业C

一、企业概况

二、企业主营产品

三、企业主要经济指标情况

四、企业竞争优势分析

第四节企业D

一、企业概况

二、企业主营产品

三、企业主要经济指标情况

四、企业竞争优势分析

第五节企业E

一、企业概况

二、企业主营产品

三、企业主要经济指标情况

四、企业竞争优势分析

第十一章2026-2032年中国电子测量仪器行业发展前景预测

第一节中国电子测量仪器行业市场发展预测

一、中国电子测量仪器行业市场规模预测

二、中国电子测量仪器行业产值规模预测

三、中国电子测量仪器行业供需情况预测

四、中国电子测量仪器行业销售收入预测

五、中国电子测量仪器行业投资增速预测

第二节中国电子测量仪器行业盈利走势预测

一、中国电子测量仪器行业毛利润预测

二、中国电子测量仪器行业利润总额预测

第十二章2026-2032年中国电子测量仪器行业投资建议

第一节、中国电子测量仪器行业重点投资方向分析

第二节、中国电子测量仪器行业重点投资区域分析

第三节、中国电子测量仪器行业投资注意事项

第十三章2026-2032年电子测量仪器行业投资机会与风险分析

第一节投资环境的分析与对策

第二节投资挑战及机遇分析

第三节行业投资风险分析

一、政策风险

二、经营风险

三、技术风险

四、竞争风险

五、其他风险