执行摘要

本报告聚焦国内终端天线(手机/平板/穿戴/笔记本)细分赛道,覆盖8家核心企业竞争格局、iPhone苹果供应链分解、四大赛道排位及技术趋势。以下为核心结论:

做终端天线的你,是不是还在纠结——手机天线赛道已经卷成红海?哪个细分市场还有增量空间?你的客户到底在用哪些供应商?

看完这篇,你能搞懂4个细分市场的竞争格局、8家核心玩家的真实家底、以及2025-2030年终端天线的3个增量方向。建议先收藏,再慢慢对照自己的客户清单。

◐ 行业规模与核心数据

终端天线(Terminal Antenna)涵盖智能手机、平板电脑、笔记本电脑、智能手表/TWS耳机、CPE及物联网终端中的射频天线组件。与基站天线不同,终端天线受整机形态、空间限制和电磁兼容约束,对小型化、多频段集成和一致性要求极高。

核心数据速览(建议转发收藏):

● 全球终端天线市场:2024年销售额89.65亿美元,预计2031年达到176.4亿美元,年复合增长率10.3%。(来源:QYResearch/恒州博智)

● 中国手机天线市场:2024年多频段5G天线市场规模11.24亿元,2025年预计12.7亿元,同比增长约13%。(来源:智研咨询)

● 中国电子设备用无线天线:2025年约1.856亿美元,2032年预计3.912亿美元,全球占比从32%提升至37%。(来源:QYResearch)

● 全球手机天线市场:2024年约19.8亿美元(蜂窝+WiFi),2025年预计约20亿美元。(来源:智研咨询)

● 全球可穿戴天线市场:2025年突破47.2亿美元,同比增长16.8%,智能手表+TWS耳机贡献62%出货量。(来源:IIM信息)

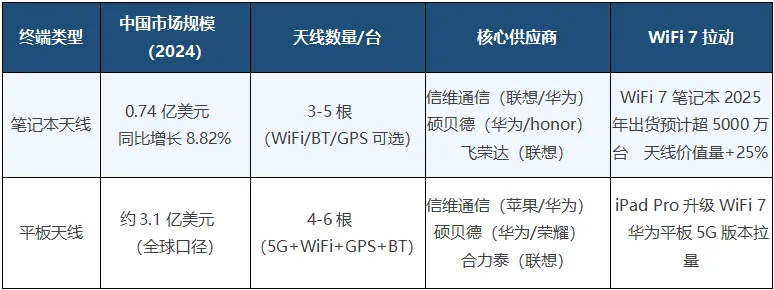

● 中国笔记本天线市场:2024年0.74亿美元,同比增长8.82%,2025年预计0.81亿美元。(来源:百度文库研究报告)

● 高端手机单机天线价值量:2025年较2023年提升25%,预计2030年进一步提升35%。(来源:QYResearch)

◐ 一、四大应用场景:谁才是终端天线的"最大金主"?

终端天线不是一个大一统市场。手机、平板、穿戴、笔记本——每个品类的天线需求、价值量、竞争壁垒完全不同。我们先从应用场景维度拆开看。

一句话结论:手机是终端天线的"基本盘"(规模和利润压舱石),可穿戴增长最快(CAGR 16.8%),笔记本/平板受AI PC和WiFi 7拉动进入第二增长曲线,IoT是长尾放量市场。

看完这部分,你至少能判断出——你的客户是哪个赛道,这些赛道的增长逻辑完全不同。

◐ 二、核心玩家全貌:8家终端天线代表企业

全球终端天线市场TOP3厂商(华为、爱立信、信维通信)合计份额约45%,中国市场则呈现"一超多强"格局。(来源:QYResearch)

▶ 2.1 核心企业概览表(建议收藏)

[Alex Han] 数据来源:各公司2024/2025年报、华创证券、东方财富、新浪财经。硕贝德天线业务营收为2025年报数据,飞荣达基站天线为2024半年报披露(天线及滤波器合计),领益智造天线为精密件+天线组件合计口径。

▶ 2.2 谁在领跑?四大维度对比

看完这部分,你应该能画出终端天线的竞争版图了——苹果生态是立讯+信维双寡头,安卓生态是硕贝德+信维覆盖最广,技术上信维最全(五大路线全覆盖)。

◐ 三、iPhone天线供应链:一张价值百亿的"苹果单"怎么分的?

iPhone是全球单款出货量最大的消费电子终端(年均2亿+台),其天线供应链是终端天线行业的"金字塔尖"。入选即意味着技术、品质、产能三重认证。

▶ 3.1 iPhone天线供应商格局(2024-2025)

[Alex Han] 数据来源:东方财富/信维通信调研纪要(2025.08)、百度贴吧/手机天线行业分析(2025.10)、立讯精密年报。苹果供应商份额为券商研报估算,非官方披露,仅供参考。

核心发现:iPhone天线堆叠式升级,"以量换价"趋势明显——单台天线数量从5-6根增至7-9根,但LCP模组价值量集中度提升(120-150元/台),低价值天线被集成化替代。

这对国内厂商意味着什么?高频/高价值天线(LCP、毫米波AiP)份额在扩大,普通蜂窝/WiFi天线面临被天线模组"吃掉"的风险——要么做模组,要么做芯片。

◐ 四、细分市场排位:手机/平板/穿戴/笔记本四大赛道逐一看

▶ 4.1 手机天线:红海中的"价值分层"

规模最大,但内部已剧烈分化。低端手机天线(单体价值5-10元/根)产能过剩,毛利低于15%;高端LCP/毫米波天线模组供不应求,毛利可达30-40%。

▶ 4.2 平板/笔记本天线:AI PC + WiFi 7 催生第二增长曲线

平板和笔记本天线的竞争格局与手机高度重叠,但单机天线数量和WLAN天线价值量更高。笔记本天线通常采用贴片/柔性板形式,对一致性要求高于手机(金属机身+大屏带来更强的电磁屏蔽)。

▶ 4.3 可穿戴天线:增速最快,但"小而美"

2025年全球可穿戴天线市场47.2亿美元,同比增长16.8%,是终端天线中增速最快的细分。但单台天线价值量低(手表2-4根、TWS 1-2根),利润空间有限。

● 智能手表:华为/苹果/小米三分市场,天线供应商以信维通信、硕贝德为主,UWB+GPS多频段天线需求增长

● TWS耳机:单台天线1-2根(BT+充电盒天线),供应商高度分散,技术壁垒低

● VR/AR/MR头显:新增长极,单台天线数量6-10根(WiFi+BT+UWB+GPS),信维通信已进入Apple Vision Pro供应链

◐ 五、竞争格局全景图:谁在哪条赛道上真正赚钱?

终端天线不是"规模定胜负"的行业——立讯精密营收2688亿但天线模组只是其一环,信维通信100%专注射频但体量差了一个数量级。两者的竞争壁垒完全不同。

▶ 5.1 竞争壁垒矩阵

▶ 5.2 盈利能力横比:谁更赚钱?

[Alex Han] 数据来源:各公司2024/2025年报。立讯精密天线模组毛利率高于公司平均(估算25-30%),但公司合并口径受组装业务拉低。卓胜微为射频芯片企业,与天线企业Direct可比性有限,列此供参考行业景气度。

◐ 六、技术路线大洗牌:未来3年谁是赢家?

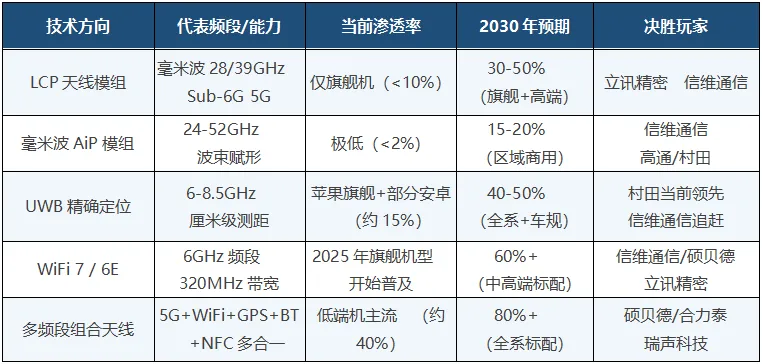

▶ 6.1 终端天线的5大技术方向

▶ 6.2 未来3年增量方向(重点关注)

增量一:毫米波AiP模组国产替代

苹果自2023年美版iPhone支持毫米波以来,AiP模组主要由高通、村田供应。信维通信已进入送样阶段,若能通过苹果认证,2026-2027年国产AiP模组将迎来从0到1的突破。单台AiP价值量150-200元,是LCP模组的1.5倍。(来源:信维通信投资者调研纪要)

增量二:LCP价值量持续提升

iPhone 17系列LCP天线模组单机价值量120-150元,较前代增长40%。随着华为P80系列跟进LCP天线方案,安卓阵营LCP渗透率将从当前5%提升至2027年的15-20%。全球LCP天线模组市场2025年约11亿美元,2030年预计达到28亿美元。(来源:华创证券、东方财富)

增量三:汽车终端天线从0到1

信维通信2025年汽车互联业务收入增长显著(虽未单独披露金额,但调研纪要提及"汽车+卫星"为新增长极),车载天线(5G+V2X+UWB+GNSS)单车价值量200-300元,是手机天线的8-12倍。立讯精密也通过汽车线束专利(CN119595429B)布局车联网天线,车联网天线市场年复合增长率预计25%。(来源:信维通信调研纪要、立讯精密专利公告)

◐ 七、主要下游客户:谁在买,谁在定?

终端天线与其他天线赛道最大的不同在于:客户高度集中,且以终端品牌厂商(OEM)直接采购天线模组为主,中间渠道极少。

◐ 八、总结与趋势判断

核心判断一:终端天线赛道内部分化加剧——高端LCP/毫米波供不应求、低端4G/WiFi天线产能严重过剩。未来3年,没有LCP/毫米波能力的企业将被挤出高端供应链。

核心判断二:苹果生态是"最赚钱的单"——立讯+信维双寡头格局已定,二线厂商短期内极难进入。iPhone 17 LCP价值量提升40%,将直接拉动两家公司的天线收入。

核心判断三:安卓生态机会在"技术升级替代"——华为P80系列跟进LCP后,安卓LCP渗透率将从5%→15-20%,硕贝德和信维通信将直接受益。

核心判断四:可穿戴+汽车是第二增长曲线——可穿戴天线市场CAGR 16.8%增速最快,汽车天线单车价值量200-300元是手机天线的8-12倍。信维通信双线布局最领先。

核心判断五:IoT/CPE是长尾放量市场——2025年全球物联网终端出货量突破200亿台,但IoT天线"小批量多品种"特性决定利润天花板有限,适合做规模增量的"填充业务"。

◐ 数据来源索引

[Alex Han] 以上数据来源均为公开可查渠道,截止日期为2026年6月。如需原始报告,请自行搜索来源名称获取。

◐ 免责声明

本报告由 Skycom-AlexHan 个人调研制成(公众号:有爱有AI),仅代表个人意见,不构成任何投资建议。文中企业营收、毛利率等财务数据来源于各公司公开披露的年报/季报;市场份额、行业规模等数据基于公开可查的第三方研究报告,已标注来源。报告中的预测和判断仅供行业参考,请勿作为投资决策依据。

◐ 互动时刻

你在终端天线选型或供应链管理中遇到过哪些坑?评论区聊聊,我帮你一起分析

如果这篇行业梳理对你有帮助,别忘了点赞/在看,让更多同行看到

关注我,后续会持续更新射频天线各细分赛道的榜单、趋势和避坑指南,帮你少走弯路

下一篇预告:

《国内室分天线细分榜单》—— 谁在室内覆盖这盘棋上悄悄做大?

每周一份行业内参,关注我不迷路 ▶️

————————————————————————————————